博弈论视域下中小企业联保贷款模式研究

2019-06-22罗安

罗安

摘 要:中小企业贷款难是我国实体经济发展面临的现实问题,商业银行开展的中小企业联保贷款是化解该难题的有效路径与有益探索。在信息不透明的情况下,随着宏观经济持续下行,联保贷款已经成为商业银行不良贷重灾区,中小企业联保贷款从“抱团取暖”变成了“抱团欠债”。鉴于此,文章以博弈论为理论基础,剖析中小企业联保贷款模式中的各方利益博弈关系,研究结论显示:中小企业联保贷款制度设计必须加强联保企业的内部约束与违约成本,基于此应该采取联保贷款与供应链金融深度融合、加速全国统一社会征信体系建设、商业银行加强联保贷款风险审核三位一体的政策措施,充分发挥中小企业联保贷款的作用与优势。

关键词:博弈论 企业 联保贷款 模式研究 对策探究

一、前言

长期以来,由于资产规模偏小、融资信用较弱、管理制度不健全等原因,中小企业的财务处理随意性大、透明度低、真实性差,这导致中小企业在争取商业银行信贷资源方面缺乏竞争力,由此造成了中小企业陷入融资难的发展困境,这不利于我国实体经济的可持续发展与政府充分就业政策目标的实现。基于此,部分商业银行响应政府号召,推出中小企业联保贷款业务,通过由3-8家规模相当、彼此了解、相互信任的中小企业自由结成小组,遵循“双向选择、自愿互保、责任共担”的原则,向商业银行进行联合贷款,以期解决当前中小企业贷款难的弊病。但事与愿违,中小企业联保贷款模式自推出后经历了一个“先热、后冷、再衰”的发展历程。文章以博弈论为分析基础,剖析中小企业联保贷款模式中的各方利益博弈关系,力争分析出中小企业联保贷款的制度缺陷,并结合我国的国情与企情,提出完善中小企业联保贷款模式的对策,具有较大的理论价值与较强的现实意义。

二、博弈论视域下中小企业联保贷款模式分析

基于中小企业联保贷款的业务流程,可以将中小企业联保贷款模式划分为两个阶段:第一阶段为中小企业组成联保贷款小组阶段;第二阶段为组成联贷小组的中小企业联合向商业银行贷款的阶段;鉴于此文章将分两个阶段来分析研究中小企业联保贷款模式。

(一)中小企业联保贷款博弈模型假设

为了简化博弈模型,假设参与联保贷款的中小企业为2家,分别取名为企业甲与企业乙,两个企业偿还贷款的概率为P甲与P乙,由于不同企业的盈利能力存在差异,假设企业甲的盈利能力更强,即企业甲贷款M单位商业银行贷款的收益为E甲,相对应的在贷款金额一致的情况下,企业乙E乙,两者不贷款时收益假设为0,其中G甲>G乙,由此可以推断出P甲>P乙。在实际操作中,中小企业联保贷款各成员间的贷款利率是一致的,记为r,商业银行资金成本为C,从理论分析层面来说,遵循最优经营策略为MR(边际收益)=MC(边际成本),即M·r=C。为了给予贷款者威慑,商业银行均会设置违约处罚F,F是不包含本金利息的额外惩罚,不过在当前我国商业银行贷款的实务中,F普遍小于M·r,并且在企业甲与企业乙中出现一方违约,另外一方需要承担连带责任。

(二)中小企业组成联保贷款小组的利益博弈分析

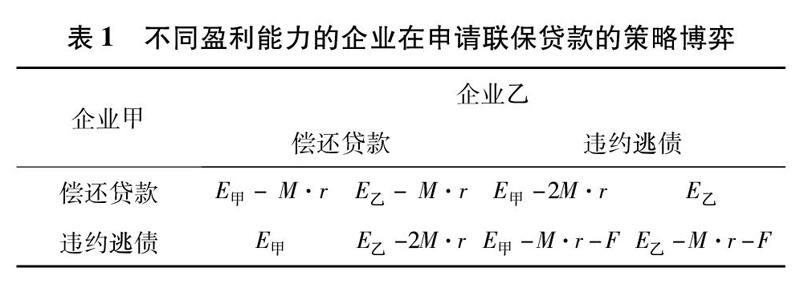

基于前文的假设,我们可以对于不同盈利能力的企业在申请联保贷款时的利益博弈进行分析,参见表1。

从表1可以看到,在现行的博弈框架下,企业甲与企业乙在申请联保贷款时存在博弈,且两者的博弈存在博弈纳什均衡解:(违约逃债、违约逃债),即对于企业甲或者企业乙来说,无论对方选择何种策略,自己最优的策略是违约逃债。因此,在日常的中小企业联保贷款中,组成联保贷款小组的企业都有极强的违约动机,这其实也印证了时下联保贷款纠纷不断的现实情况。这说明一个非常严重的问题就是:中小企业联保贷款中联保企业的内部约束不足,由此导致信用差的企业将风险转嫁到信用好的企业身上,从而会造成信用好的企业被迫放弃申请联保贷款,信用差的企业往往组团进行贷款,形成了“劣币驱逐良币”的恶性循环。

(三)中小企业联贷小组与商业银行的利益博弈分析

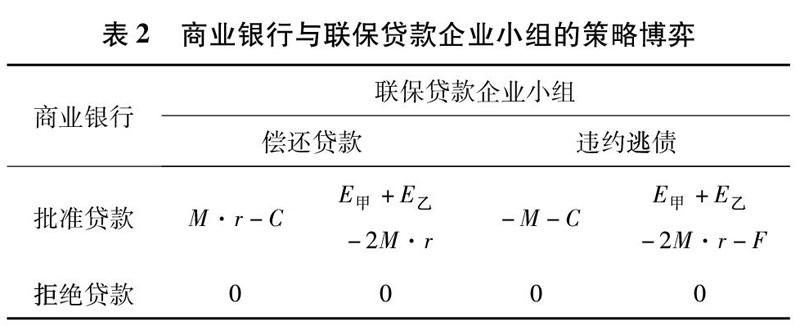

在中小企业组成联保贷款小组时,需要到商业银行进行贷款申请,在该阶段中小企业联贷小组与商业银行进行利益博弈,博弈模型矩阵参见表2。

从表2可以看出,在商业银行与联保贷款企业的策略博弈模型中,联保贷款企业小组与商业银行都存在纳什均衡解:(拒绝贷款,违约逃债),即无论对方选择何种博弈策略,商业银行的最佳策略是拒绝贷款,联保贷款企业小组的最佳策略是违约逃债,这也就是说联保贷款模式的设计存在缺陷,需要进一步完善,博弈模型分析的结果与中小企业联保贷款模式“先热、后冷、再衰”的发展过程完全一致。在当前的法制环境下,中小企业联保贷款制度中商业银行对于联保贷款业务的违约将付出较高成本,而对于联保贷款企业的违约约束不足,中小企业联保贷款的违约成本较低。据第一财经日报的报道,随着宏观经济持续下行,联保贷款已经成为商业银行不良貸重灾区,中小企业联保贷款从“抱团取暖”变成了“抱团欠债”。

三、完善中小企业联保贷款模式的建议

中小企业贷款难是我国实体经济可持续发展必须解决的问题,商业银行开展的中小企业联保贷款是化解该难题的有效路径与有益探索。在信息不透明的情况下,随着宏观经济持续下行,联保贷款已经成为商业银行不良贷重灾区,中小企业联保贷款从“抱团取暖”变成了“抱团欠债”。基于前文的博弈分析,笔者认为中小企业联保贷款的模式是解决我国中小企业贷款难的有效思路与可行路径,但是这必须建立在科学、合理、可行的制度设计上,基于当前我国的信用体系建设与企业融资现状,文章提出以下完善中小企业联保贷款模式的建议。