高铁债务问题的现状、成因及对策

2019-06-22杨白冰

摘 要:当前高铁建设存在的债务问题值得关注:一方面多数铁路盈利能力差、经营风险高,另一方面巨额高铁债务导致政府隐性债务积累,一旦出现资金链断裂,将带来连锁反应,引发全社会金融风险。导致高铁债务积累的主要原因在于地方政府为获取更多财政收益盲目扩建高铁、高铁债务数据不公开不透明以及中央政府预算软约束。解决之道是要促进高铁建设与地区经济发展相匹配、提高与高铁建设相关的财务透明度,并进一步加快铁路市场化进程。

关键词:债务风险 财务透明度 市场化

高速铁路的建设将散落的区域连结成群,拉近了城市间的距离,有利于中国经济空间格局的优化与效率的提升,对经济发展起到了带动作用。已有的实证研究表明,高铁建设不仅能够缩短城市之间的时间距离,降低经济成本,提高城市经济产出的空間外溢效用(王雨飞等,2016),同时也能带动就业、促进产业结构升级(赵庆伟,2013)。然而,我们在享受高铁带来红利的同时,也不应忽略快速投资带来的债务隐患。

一、当前高铁建设中存在的问题

(一)多数高铁线路盈利能力差、经营风险高

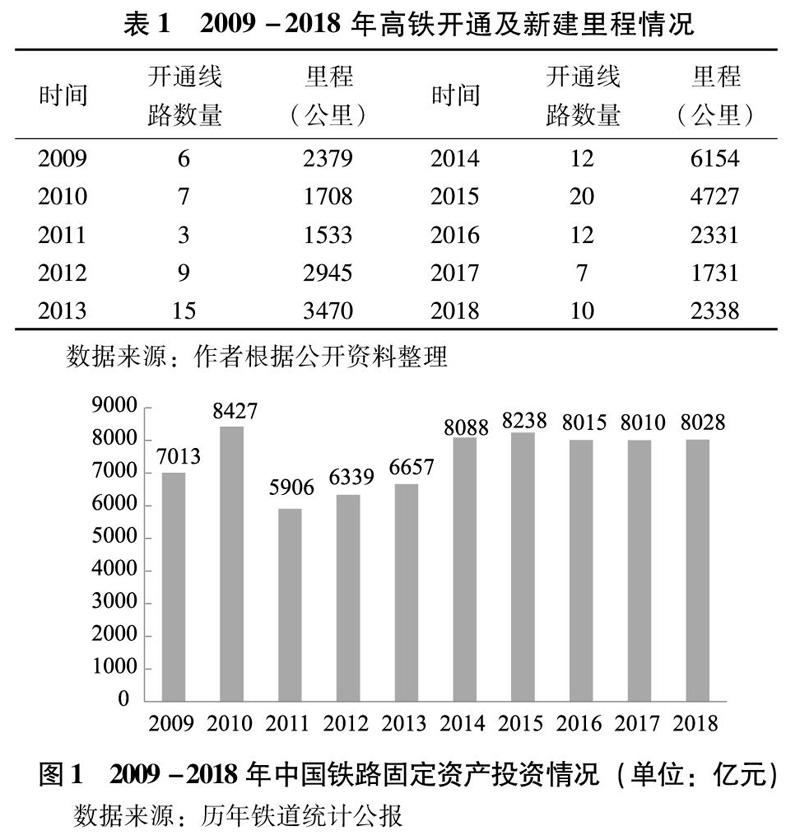

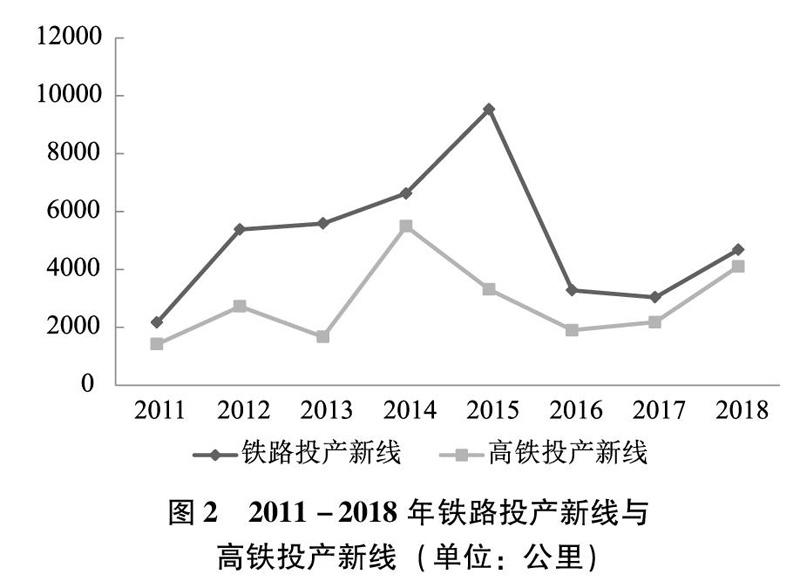

据不完全统计,2008-2018年间,全国累计开通高速铁路100余条,累计营运里程近3万公里(见表1)。10年间中国铁路固定资产总额总投资近7.5万亿(见图1),其中大部分为高铁建设方面的投资(图2),铁路建设是我国基础设施建设的重要抓手。然而,从实际经营情况看,在已经开通的高铁线路中,除京沪线,以及长三角、珠三角等需求量较大的高铁线路盈利外,其余大都处于亏损状态(赵坚,2019)。每公里高速铁路的造价大约为2亿元,2017年高铁旅客周转量为5875.6亿人公里数据来源:wind数据库,按照每公里票价0.7元计算,每年客运收入约为4113亿元。高铁客运收入是否能够覆盖每年应支付的利息、高铁债务是否可持续,目前学者对此仍存疑虑(赵坚,2019;丁慧平等,2016)。

(二)大规模高铁建设导致政府隐性债务积累

地方融资平台是高铁建设的重要资金来源,地方政府对融资平台存在着担保,这意味着如果城投公司出现违约,政府隐性债务将急剧上升。从各地参与高铁建设的城投公司看,根据云南、江西、四川铁路投资有限公司最近披露年报,其资产负债率分别达到52.95%(2018年上半年)、57.37%(2018年三季度)、72.37%(2018年三季度),资产利润率分别为0.43%、0.47%、0.07%,在盈利能力差、债务规模不断扩大的背景下,地方政府隐性债务风险也不断累积。

(三)巨额高铁债务可能进一步引发全社会金融风险

作为高铁主要投资者,中国铁路总公司的负债总额呈现不断上涨之势,由2011年的3.64万亿大幅上升至2018年三季度的5.28万亿元,资产负债率也攀升至65.8%。据赵坚(2019)估算,以中国铁路总公司目前的经营情况,其收入尚不足以支付贷款利息,必须依靠大量财政补贴和不断借新债还旧债来维持。这意味着,一旦资金链发生断裂,将带来连锁反应,导致全社会范围内的金融风险。

2018年中央经济工作会议提出要加大城际交通、物流、市政基础设施等投资力度。今年以来,随着基础设施建设的回暖,预计将有27个高铁项目累计超过1万亿的投资落地,其中有关中西部高铁项目的投资将近6000亿。在存量债务尚未能有效化解的背景下,新一轮的债务积累恐将为地方政府、特别是中西部政府带来较大的偿债压力。

二、原因分析

事实上,建设高铁引发的债务风险早就被多方热议,然而高铁投资热度始终居高不下,笔者认为主要原因包括以下三个方面。

(一)地方政府为获取更多财政收益盲目扩建高铁

从2008年至今,我国高铁从无到有,累计营业里程已经超过3万公里,成为世界上高铁里程最长、运输密度最高的国家。近年来,在国家八横八纵的规划基础上,各地方政府加大力度在省域范围内建设高铁支线干线,除了希望借助城市间的产业、人口转移带动当地经济发展外,更重要的是建设高铁能够带动周边房价、地价,进而为政府带来丰厚的财政收入。以昆明、大理、淄博为例,这些地方在开通高铁后,周边房价上涨逾50%。

(二)高铁债务情况不公开、不透明

当前高铁债务规模仍是“黑箱”,相关信息始终披露不充分,公众无法及时了解到高铁的融资来源、运营情况、盈利情况以及债务信息等。由于缺乏有效的监督机制,高铁建设成为地方固定资产投资的重要突破口,每次基础设施建设回暖,势必带动新一轮高铁投资热潮。

(三)中央政府分担了部分融资风险

高铁建设的资金来源主要包括:专项债、银行贷款以及地方政府融资平台等,其中国铁路总公司承担了大量高铁建设融资。这就意味着中央与地方共同承担高铁建设中存在的风险,一旦发生违约中央也会为地方兜底。同时,由于拥有国家的信用背书,与高铁相关的债券始终保持高信用等级。地方政府因而对建设高铁产生的大量债务视而不见,高铁建设资金屡屡突破预算上限。

三、对策建议

近年来,有关部门推动出台多个文件规范政府投资行为、推进铁路市场化改革。包括:2015年7月,国家发改委会同财政部、国土资源部、银监会、国家铁路局等联合印发了《关于进一步鼓励和扩大社会资本投资建设铁路的实施意见》,全面开放铁路建设与运营市场。2018年5月,国家发展改革委印发了《关于推进高铁站周边区域合理开发建设的指导意见》,强调应合理确定高铁车站周边用地规模、结构、布局及土地开发和供应时序,坚决防控单纯房地产化倾向。2018年6月,国家发展改革委与商务部联合发布《外商投资准入特别管理措施(负面清单)(2018年版)》,取消了铁路干线路网的建设、经营须由中方控股的限制,并取消铁路旅客运输公司须由中方控股的限制。虽然铁路改革推行多年,但是债务问题依然严峻、社会资本依然裹足不前,根本原因还在于未能建立起符合市场规律、公开透明的投融资体制,为此建议可以在以下三个方面有所突破。

(一)促进高铁建设与地区经济发展相匹配

当前有关高铁建设备受争议的一个问题就是高铁建设是否存在产能过剩。在中西部客运需求量较小的地区,是否需要密集地建设高铁运输网络,特别是高铁建设还将挤占货运能力(赵坚,2019)。基于此,建议下一步应当针对高铁客流量、中西部地区高铁运输能力、鐵路货运能力等问题开展专项调研,对于那些经济效益和社会效益不突出的高铁项目应当缓投、缓建。此外,加强高速铁路与铁路支线干线以及公路之间的衔接,减少无效供给、扩大有效供给,提高铁路系统供给结构对需求结构的适应性。

(二)提高与高铁建设相关的财务透明度

铁路建设市场资金需求巨大,单纯依靠国有资金难以满足所需,民营资本的进入既能补充建设资金的不足,也能提升铁路系统的管理效率。然而铁路市场化改革推行多年,社会资本在涉足这一领域时仍心存疑虑,一个重要原因还是缺乏公开透明的财务报告披露制度。以京沪高铁为例,作为首条引入市场化机构投资者的高铁线路,其在建设过程中先后出现投资规模超出预期、清算系统不透明、投资管理不规范等问题,导致一些参与投资的民企股东要求退股(孙丽朝,2019)。可以说,财务不公开不透明、退出机制不完善,这些都对社会资本进入形成了阻碍。因此,下一步应不断强化政府部门、中铁总等部门定期财务报告的披露深度,公开高铁投资、运营、盈利、相关补贴以及债务等方面的数据信息,增加对高铁项目动态投资收益以及社会效益的情况说明,让社会资本有足够的知情权和话语权,为民营资本入股高铁建设奠定基础。

(三)加快铁路市场化改革

自2013年铁道部撤销、中铁总成立以来,铁路市场化改革陆续展开。从已经采取的措施看,铁路领域的市场化进程仍然缓慢,改革力度有待增强。下一步应进一步创新金融产品,通过提升资产证券化率、发行铁路发展债券、引入社会资本等方式建立多层次的融资渠道,打破对于银行贷款的单一依赖,全面提升铁路的资金和资产运作效率。从需求端看,可以考虑构建弹性票价制度,根据不同时间点客流量的变化设计不同票价,提升铁路客货运输盈利能力,吸引社会投资者入股铁路建设。

参考文献:

[1]赵坚. 谨防高铁灰犀牛[EB/OL].http://opinion.caixin.com/2019-01-28/101375115.html,2019-01-28.

[2]陈欣. 高铁会是灰犀牛吗?[EB/OL]. http://opinion. caixin. com/2019-01-30/101375975. html,2019-01-30.

[3]王雨飞,倪鹏飞.高速铁路影响下的经济增长溢出与区域空间优化[J].中国工业经济,2016(02).

[4]孙丽朝. 激辩高铁“灰犀牛”[EB/OL]. http://weekly. caixin. com/2019-02-16/101380352. html,2019-02-18.

[5]丁慧平,何琳,李远慧,肖翔.我国高速铁路经济可持续及发展路径[J].北京交通大学学报,2016,40(04).

[6]赵庆国.高速铁路产业发展政策研究[D].南昌:江西财经大学,2013.

(杨白冰,国家信息中心)