我国政府债务风险及国际比较

2015-07-06周碧华张硕

周碧华++张硕

摘要:我国政府债务在政府投资融资和基础设施建设中发挥了重要作用,同时也为主权信用和经济增长带来风险。我国政府债务的总体规模对经济增长、消费与投资具有深远影响。基于债务可持续发展理论的分析,我国政府债务规模和结构与主要发达国家相比处于风险总体可控水平,政府债务相对总体规模处于较低水平,债权结构方面不存在风险。然而,地方政府债务占比大大高于发达国家,地方性政府债务风险是中国政府债务中面临的最大问题。

关键词:政府债务;债务风险;国际比较

中图分类号:D630 文献标志码:A

文章编号:1006-1398(2015)03-0084-11

一 引 言

近年来,为了应对更加复杂的国内与国际经济形势,我国政府需要直接或间接地进行举债。从世界各国的发展经验上来看,政府债务过高不仅束缚政府财政政策的实施,更可能对主权信用和宏观经济增长带来风险。而与经济危机几乎同时爆发的欧盟主权债务危机、美国财政赤字连创新高、日本债台高筑而积重难返,引发人们对中国政府债务问题的诸多讨论。中国正处于经济转型与改革阶段,政府债务问题将为宏观经济运行埋下极大的隐患。

本文首先明确我国全国政府债务情况,之后的文献理论关注政府债务对宏观经济的影响。再者,将中国的政府债务规模水平和层级结构与欧盟、日本、美国等主要发达国家进行横向比较,最后对未来五年中国总体政府债务风险做出判断与预测。

二 政府债务总体情况

(一)政府债务定义

按照发行对象划分,政府债务可分为中央政府债务与地方政府债务。中央政府债务是指中央政府发行与偿还的债务,目前中国中央政府债务主要为国债。地方政府债务指地方政府直接举借的债务;地方政府性债务包含的内容比地方政府债务的概念更加宽泛,不但包括地方政府部门及机构直接举借的债务,还包括政府融资平台公司、公用事业单位、经费补助单位和其他相关单位举借的债务。

《国务院办公厅关于做好地方政府性债务审计工作的通知》(国办发明电〔2011〕6号)中,按照法律责任主体,将地方政府性债务划分为三类。第一类是政府负有偿还责任的债务,即由政

府或政府部门等单位举借,以财政资金偿还的债务;第二类是政府负有担保责任的或有债务,即由非财政资金偿还,地方政府提供直接或间接担保形成的或有债务,债务人出现偿债困难时,地方政府要承担连带责任;第三类是其他相关债务,即由相关企事业等单位自行举借用于公益性项目,以单位或项目自身收入偿还的债务,地方政府既未提供担保,也不负有任何法律偿还责任,但当债务人出现偿债困难时,政府可能需给予一定救助。

(二)中国政府债务规模

中国在全国政府债务方面并没有固定的测算与统计。2011年6月,由国家审计署发布了《全国地方政府性债务审计结果》(2011年第35号公告)[1],对于中国的中央、特别是地方政府债务有了权威的官方统计。2013年12月,国家审计署再一次发布《全国政府性债务审计结果》(2013年第32号公告)。[2]审计结果显示,截至2013年6月底,全国各级政府负有偿还责任的债务206,988.65亿元,负有担保责任的债务29,256.49亿元,可能承担一定救助责任的债务66,504.56亿元。中央政府负有偿还责任的债务98,129.48亿元,负有担保责任的债务2,600.72亿元,可能承担一定救助责任的债务23,110.84亿元,详见表1。

中央政府债务分为中央财政债务、中央部门及所属单位债务与中国铁路总公司债务三部分。在占中央政府债务主体的中央财政债务中,政府负有偿还责任的债务97,360.94亿元,主要是由中央财政资金偿还的国债债券、国际金融组织和外国政府贷款81,511.05亿元,占83.72%。其中特别国债18,202.28亿元,分别用作中国投资有限责任公司资本金15,502.28亿元、用于补充国有商业银行资本金2,700亿元。政府负有担保责任的债务2,506.89亿元。包括转贷给中央单位由非财政资金偿还的国债债券、国际金融组织和外国政府贷款416.89亿元;中央汇金投资有限责任公司发行用于商业银行配股和中国出口信用保险公司注资,由财政部提供担保的债券1,090亿元。

在中央部门及所属单位债务中,政府负有偿还责任的债务768.54亿元,主要是以国家重大水利工程建设基金偿还的南水北调工程建设贷款537亿元,占69.87%;政府负有担保责任的债务93.83亿元,主要是中央单位举借由非财政资金偿还的债务;政府可能承担一定救助责任的债务161.12亿元,主要是中央所属高校、医院、科研院所的债务,分别为85.80亿元、23.11亿元和5.58亿元,合计114.49亿元,占71.06%。

除此之外,中国铁路总公司(原铁道部)通过发行政府支持债券或以铁路建设基金提供担保等方式举借22,949.72亿元,用于铁路项目建设。如果铁路总公司出现偿债困难,政府可能承担一定的救助责任。截至2013年6月底,该公司汇总财务报表反映资产总额46,631.59亿元,负债总额29,182.15亿元。

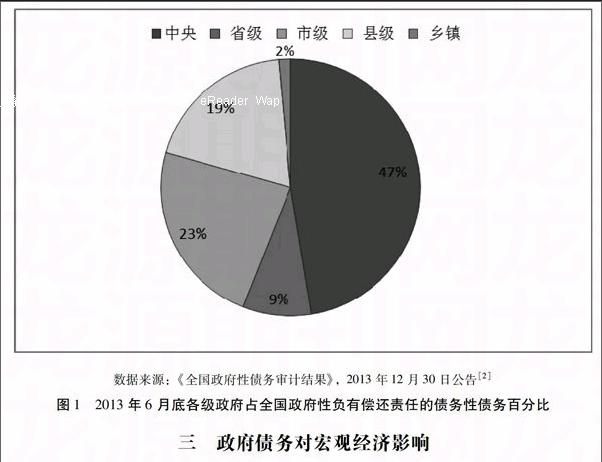

地方政府负有偿还责任的债务108,859.17亿元,负有担保责任的债务26,655.77亿元,可能承担一定救助责任的债务43,393.72亿元。在政府负有担保责任的债务中,包括了全额拨款事业单位为其他单位提供担保形成的债务383.52亿元;在政府可能承担一定救助责任的债务中,包括了地方政府通过国有独资或控股企业、自收自支事业单位等新的举债主体和通过BT(建设-移交)、融资租赁、垫资施工等新的举债方式为公益性项目举借,且由非财政资金偿还的债务19,730.13亿元,各级政府债务占比如图1所示。

三 政府债务对宏观经济影响

(一)政府债务对经济增长的影响

有关政府债务对经济增长的作用,国际上的分析与基于中国数据的分析结果有极大的不同。国际上一般认为,过高的政府债务对长期经济增长具有负面作用。如Kumar和Woo通过对发达国家和新兴经济体1970-2007年的实证分析发现,高负债率对长期的经济增长有不利影响。[3]当其他因素不变时,负债率提高10%将带来实际GDP增长率每年下降约0.2%。尹恒通过分析208个国家(地区)1970-2002年间的面板数据,发现政府债务占GDP比率较高的国家,人均实际GDP增长率较低;政府负债率过高对经济增长的消极影响来自于政府债务的波动。[4]除此之外,政府债务对经济增长的消极影响在发展中国家反应更加明显。也有部分学者对政府债务的规模水平安全界限进行了讨论。Cecchetti,Mohanty和Zampolli分析了18个OECD国家1980-2010年的债务分析发现,适量的政府债务可以提高社会福利水平与经济增长,但当负债率高于85%时,政府债务将成为经济增长的负担与金融系统的潜在隐患。[5]Reinhart和Rogoff在分析了44个国家约200年的数据后,认为在负债率低于90%的情况下,政府债务规模与实际GDP增长之间并没有通常认为的消极影响。当负债率高于90%时,发达国家和新兴市场经济增长都会受到削弱,但当债务率低于60%时,公共债务对新兴经济体增长有促进作用。[6]

但就中国的实际情况而言,研究结论与国外并不一致,中国学者对中国政府债务与经济增长关系的研究结论主要是政府债务能够促进经济的增长。严先溥认为,国债为中国经济快速、稳定发展提供了重要动力。[7]白积洋对1981-2006年中国相关数据的实证分析证明,国债政策通过金融渠道发挥了经济增长效应,表明“国债政策—金融发展—经济增长”这条渠道对中国经济增长是重要的。[8]与世界其他国家相比,中国政府债务与经济增长之间关系的研究结论差别如此之大,其原因可能包括以下几点:(1)尽管中国政府在20世纪90年代后期中央政府债务发行规模迅速增加,但是债务率相比世界其他国家仍然很低,特别是远远低于有关学者讨论过的85%或90%的债务临界点。(2)中国国债的使用主要集中在基础设施建设等领域,而非社会福利支出和转移支付。(3)使用数据的口径上可能存在一些差异,如中国存在大量的或有债务等,这些债务对经济的影响很难进行估计。[9]

(二)政府债务对消费与投资的影响

政府本身不是生产部门,所以政府的举债、支出不可避免地将影响私人部门的消费及投资选择。Elmendorf和Mankiw指出,政府发行债务会提高实际利率,从而增加私人部门投资成本,对私人投资率产生负影响。[10]Mahdavi通过对1972-2001年47个发展中国家的数据研究,认为过高的公共债务水平往往伴随高利率,因此将影响国家支出结构,对资本支出和经常账户支出带来负效应。[11]尹恒和叶海云通过分析208个国家(地区)1970-2002年间的数据,发现政府债务对私人投资率存在明显的挤出效应,负债率较高的国家,私人投资率较低。同时,政府债务的波动对私人投资也存在显著的消极影响。[12]但也有学者认为,当政府债务用于投资公共基础设施建设时,可为私人投资创造良好的环境进而提高私人投资劳动效率,从而为私人投资带来正效应。[13]

有关国内政府债务对于私人部门投资与消费的变动情况,学者们也提出了不同的观点。一些学者认为,用于投资的国债对中国私人部门的消费没有显著影响,但削弱了投资。[14]尹恒和叶海云对中国1978-2001年的政府债务对消费的影响进行分析,认为在中国“凯恩斯主义”的政府债务观与现实更相关,政府债务的增加能够促进居民消费增长。[15]居民视其持有的政府债券为净财富,他们基本上没有感受到政府债务增加对未来税收负担的影响。李永友、丛树海在基于居民最优决策行为的基础上,构建了中国加总社会消费函数,并利用经验数据,对改革开放以来中国居民的消费行为进行了经验分析。[16]分析得出,改革开放以来,致力于总需求管理的财政政策调整,对私人部门的消费具有挤入效应。两者间显著的互补关系表明,财政政策对总需求波动具有明显的稳定效应。郭宏宇根据1985-2008年中国宏观经济数据进行分析发现,中国国债拉动效应显著,而挤出效应不明显,国债净效应显著为正,但是这一净效应的强度不断下降。[17]马树才、刘忠敏采用1981-2007年数据,用协整和误差修正模型分析了中国国债对民间消费的效率,分析表明无论是从长期还是短期看,国债的运用能够促进当期居民消费增长。[18]也有学者对于国债的效应分地区进行检验。阮钦、张治觉利用面板数据模型对中国1990-2004年全国29个地区的政府支出和居民消费的关系进行经验研究,结果表明,中国各地区政府支出对居民边际消费倾向的影响存在较大差距。[19]

(三)政府债务可持续的条件

Barro是较早研究政府债务可持续问题的学者,他认为当政府债务的实际利率小于该国实际GDP增长率,该国政府最终有能力偿付债务。[20]Feldstein认为,债务的增长率只能低于或等于经济的增长率,否则就要通过增加税收来实现债务的可持续。[21]Bohn提出政府债务的增加必须要以财政盈余的增加为基础。[22]Lejour、Lukkezen和Veenendaal总结了现有文献中衡量政府债务可持续性的四个指标:财政盈余占GDP的比例与债务占GDP的比例之间的差距;债务水平与债务率的稳定性;在新兴经济体中,债务余额与财政收入的比例是否超过350%;国家负债率是否超过90%。[23]

实证研究中对政府债务能否持续的问题也有诸多讨论。Hamilton和Flavin利用美国1960-1984年的债务数据研究,认为美国财政政策具有可持续性。[24]Doi,Hoshi和Okimoto通过构建了日本1980-2010年间政府收入、支出和债务余额数据库,论证了日本政府债务的可持续问题。[25]414-433Ghosh等使用23个发达国家1970-2007年的数据进行分析,发现政府债务可持续的条件受诸多国家独特因素影响,不同国家的债务临界值异很大。[26]

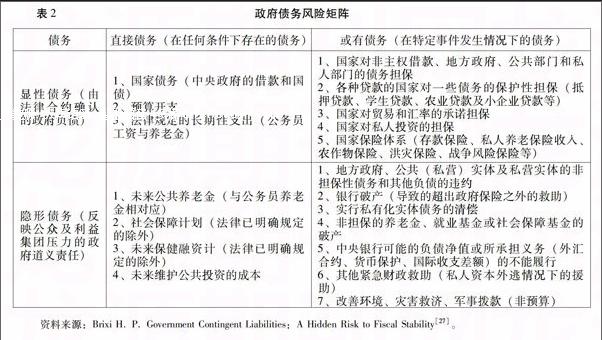

(四)政府债务风险分析方法

国外关于地方政府债务风险的研究主要集中于财政风险。其量度方法:一种是以Brixi为代表的财政风险矩阵方法,主要关注财政的支出方面即财政预期支出的压力;[27]另一种描述财政风险的方法是风险指标法,其中财政赤字GDP的比率以及政府债务GDP的比率是两个最常用的指标,前者侧重对财政短期风险的度量,后者侧重对财政可持续的度量即财政的长期风险。[28]

世界银行专家汉娜(Brixi)[27]从政府债务角度提出了风险矩阵,如表2所示。

四 中国总体债务规模风险国际比较

自2009年末希腊主权债务危机爆发之后,国家政府债务情况日益受到国际社会的关注。过高的政府债务规模不仅束缚了国家财政政策的能力,还会影响国家的主权信用,带来国家在国际市场上的货币危机,为国家经济发展带来极大隐患。在分析主权国家政府债务规模时,对比主要发达国家和世界平均水平,可以有效地衡量中国政府债务水平在世界总体水平中所处的位置,从而对中国总体债务水平作出横向判断。

(一)主要发达国家政府债务概况

美国联邦政府债务在2012年底达到了16万亿美元,日本的政府债务2013年底达到了10,179,459万亿日元,欧盟28国(EU28)的政府债务总和达到了14.8万亿欧元。欧盟国家中政府债务总量最高的是德国,达到了2.07万亿欧元,如图2、3图所示。

(二)中国与主要发达国家债务风险比较

由于各个国家的情况不同,并不能用绝对的债务余额来判断国家的债务风险。国际社会一般用一些指标来刻画国家的债务水平,其中负债率与债务率是两个最为重要的指标。前者侧重对财政短期风险的度量,后者侧重对财政可持续的度量,即财政的长期风险。

1.政府债务相对规模

一国政府债务相对规模衡量的重要指标是负债率。负债率是指年末债务余额与当年GDP的比率,是衡量经济总规模对政府债务的承载能力或经济增长对政府举债依赖程度的指标。就负债率而言,国际上通常以《马斯特里赫特条约》规定的60%作为政府债务风险控制标准参考值。由于2007年美国次贷危机引起2008年全球性的金融危机,2008年后各国为了刺激经济大量增加政府投资,导致政府财政赤字增加,负债率快速上升,因此2008年以后,17个国家中除瑞典、挪威外,其余15个国家的政府债务率全部处于上升趋势,且仅有1/3的国家政府负债率低于60%的国际标准,如图4所示。

就负债率而言,截至2012年底,中国全国政府负有偿还责任的债务余额与当年GDP(518942亿元)的比率为36.74%。政府负有担保责任的债务和可能承担一定救助责任的债务大多有相应的经营收入为偿债来源,只有在被担保人和债务人自身偿债出现困难时,政府才需承担一定的偿还或救助责任。2007年以来,各年度全国政府负有担保责任的债务和可能承担一定救助责任的债务当年偿还本金中,由财政资金实际偿还的比率最高分别为19.13%和14.64%。考虑以上因素后,2012年底中国全国政府性债务的总负债率为39.43%,低于国际通常使用的60%的负债率控制标准参考值,也远低于一般发达国家的债务水平,[29]如图5所示。

2.政府债务结构

政府债务结构主要包括层级结构、债权结构和期限结构。层级结构是政府债务的发行主体是中央政府、地方政府(指中央政府以下的各级政府)还是其他机构;债权结构是指国内债务和外债占本国全部政府债务的比例。目前的实证研究己经证明,在政府债务的层级机构上,地方政府债务比例越高,政府债务风险越大;在债权结构中,外债比例越高,政府债务风险越大。因此,政府债务的结构情况对于理解政府债务的风险也具有非常重要的意义。[9]

(1)债权结构

债权结构的重要指标是政府外债与GDP的比率,即年末政府外债余额与当年GDP的比率,是衡量经济增长对政府外债依赖程度的指标。除此之外,还有国家外债偿债率外债偿债率指偿还外债本息与当年贸易和非贸易外汇收入(国际收支口径)之比。、国家外债债务率外债债务率指外债余额与当年贸易和非贸易外汇收入(国际收支口径)之比。等指标。由于欧盟关于外债的定义与其他国家相比略有不同,因此仅从中国的指标来判断中国外债的债务风险。

从2008年以来的外债趋势来看,中国外债余额逐年增加,平均每年以18%的速度增长,处在一个较为适中的水平。截至2012年底,全国政府外债余额为4733.58亿元,占GDP的比率为0.91%,低于国际通常使用的20%的控制标准参考值,如图6所示。

综合目前的情况判断,短期内中国外债水平仍将增加,并且保持相对平稳的增长率,且不会有大幅度的增加。但从以上的指标来看,中国的外债水平还是很安全的,甚至有部分指标出现下降情况,没有超出历史范围。

(2)层级结构

本文以各国中央政府债务占全部政府的债务比例衡量。从政府债务的层级结构来看,欧洲各国中央政府债务一般占据全部政府债务的大部分,与此相比,日本和美国同样如此。2009年美国的州和地方政府债务余额总量为2.68万亿美元,约为美国GDP的19%,比例相对较低,并且美国联邦政府是不为州和地方政府提供隐性担保、是允许州和地方政府破产的,因此美国的州和地方政府债务不会波及到联邦政府。日本虽然是单一制国家,中央政府对地方政府债务具有隐性担保的职能,但是由于日本建立了相对较为完善的地方政府举债和偿债管理制度,并且由于日本地方政府债务的数量并不大,约占GDP的14%,因此,日本地方政府债务问题相对也并不担心。[9]

对于中国而言,地方政府性债务已占到中国政府全部债务的53%,高于中央政府债务比重,如图7所示。这在发达国家是很少见的情况,不仅表示中国政府债务在层级结构方面有特殊之处,而且意味着地方政府债务有相对较大的问题,可能引发局部地方政府债务风险爆发。地方政府债务负担过重可能引发的地方债务风险也是中国政府债务分析中最为重要的内容。

3.中国政府债务风险总体判断

从国家层面来看,中国全国政府性债务各项风险指标均处于国际通常使用的控制标准参考值范围内,风险总体可控。从债务规模上看,中国国家政府债务相对总体规模处于较低水平,负债率低于大多数发达国家;从债务结构上看,中国外债占全国债务总额极低,债权结构方面不存在风险。然而,在政府债务的层级结构方面,中国地方债务所占比例极大地高于一般发达国家水平。地方性政府债务风险是中国政府债务中面临的最大问题,详见表3。

参考文献:

[1] 中华人民共和国审计署. 全国地方政府性债务审计结果(35号公告)[EB/OL]. (2011-06-27)[2015-01-03].http:∥www.gov.cn/zwgk/2011-06/27/content_1893782.htm.

[2]中华人民共和国审计署. 全国政府性债务审计结果[EB/OL] .(2013-12-30)[2015-01-03]. http:∥www.gov.cn/gzdt/2013-12/30/content_2557187.htm.

[3]Kumar Manmohan S.,Woo,Jaejoon. Public debt and growth[R]. IMF Working Pape,WP/10/174. 2010.

[4]尹 恒. 政府债务妨碍长期经济增长:国际证据[J]. 统计研究,2006,(1).

[5]Cecchetti Stephen G.,Mohanty M. S.,Zampolli,Fabrizio. The real effects of debt[R]. Bank for International Settlements Working Papers, No. 352. 2011.

[6]Reinhart Carmen M.,Rogoff Kenneth S.. Growth in a time of debt[R]. American Economic Review, 2010,(100).

[7]严先溥. 国债将继续成为经济稳定快速增长的助推器[J]. 金融与经济,2003,(4).

[8]白积洋. 国债政策对经济增长的作用机制研究——基于中国金融发展的计量检验[J]. 经济前沿,2009,(7).

[9]易 千. 主要发达国家政府债务规模和风险问题研究[D]. 北京:财政部财政科学研究所,2013.

[10]Elmendorf Douglas W.,Mankiw N. Gregory. Government debt[R]. NBER Working Paper, 6470. 1998.

[11]Mahdavi S.. Shifts in the composition of government spending in response to external debt burden[J]. World Development,2004,32(7).

[12]尹 恒,叶海云. 政府债务挤出私人投资:国际证据[J]. 统计研究,2005,(10).

[13]Glommand G.,Ravikumar B.. Public investment in infrastructure in a single growth model[J]. Journal of Economic Dynamics and Control,1994,(18).

[14]谢子远. 我国国债宏观经济效应实证研究[M]. 浙江大学出版社,2007.

[15]尹 恒,叶海云. 中国政府债务对居民消费影响的实证研究[J]. 北京大学学报:哲学社会科学版,2005,42(4).

[16]李永友,丛树海. 居民消费与中国财政政策的有效性:基于居民最优消费决策行为的经验分析[J]. 世界经济,2006,(5).

[17]郭宏宇. 我国国债对民间投资需求的影响——基于1985-2008年间宏观经济数据的实证研究[J]. 金融理论与实践,2009,(11).

[18]马树才,刘忠敏. 国债对民间消费效率的计量分析——基于协整和ECM模型的检验[J]. 当代经济管理,2009,(7).

[19]阮 钦,张治觉. 中国政府支出对居民消费的影响——基于省际面板数据的经验分析[J]. 消费经济,2007,(3).

[20]Barro R.J. On the Determination of the Public Debt[J]. Scholarly Articles,1979,87(5).

[21]Feldstein M.S. Debt and taxes in the theory of public finance[J]. Journal of Public Economics,1985,28.

[22]Bohn H. The Behavior of U.S. Public Debt and Deficits[J]. Quarterly Journal of Economics, 1998,113(3).

[23]Lejour J.,Lukkezen P., Veenendaal. The Role of Independent Fiscal Policy InstitutionsL CalmforsGrowth in a Time of Debt[R]. IMF Working Paper. 2010.

[24]Hamilton J. D.,Flavin M. A. On the Limitations of Government Borrowing:A framework for Testing[J]. American Economic Review,1986,76(4).

[25]Doi T.,Hoshi T.,Okimoto T. Japanese government debt and sustainability of fiscal policy [J]. Journal of the Japanese & International Economies,2011,25(4).

[26]Ghosh A. R., Kim J. I., Mendoza E. G. et al. Fiscal Fatigue, Fiscal Space and Debt Sustainability in Advanced Economies[J]. Nber Working Papers,2011,123(566).

[27]Brixi H P. Government Contingent Liabilities: A Hidden Risk to Fiscal Stability[J]. Journal of Public Budgeting Accounting & Financial Management,2001.

[28]刘溶沧,马拴友. 赤字、国债与经济增长关系的实证分析——兼评积极财政政策是否有挤出效应[J]. 经济研究,2001,(2).

[29]中华人民共和国审计署审计科研所. 审计研究简报[EB/OL] . (2013-07-30)[2015-01-05]. http:∥www.doc88.com/p-7894007022842.html.

Abstract:Chinese government debt plays an important role in government investment, financing and infrastructure construction, meanwhile, it may bring risk to sovereign credit and economic growth. This paper analyzes the impact of Chinese government debt on economic growth, consumption and investment. Based on the sustainable development theory, it also compares the scale and structure of Chinese government debt with the main developed countries. At last, it demonstrates the trend of Chinese government debt risk.

Key words:government debt; debt risk; international comparison

【责任编辑 龚桂明】