我国货币政策对房地产上市公司资本结构的影响

2019-06-11李昊

摘 要:本文在房价高企、房产企业“破产潮”以及国家对房地产行业宏观调控的背景下,致力于研究我国货币政策是否对房地产上市公司的资本结构有显著性影响。实证结果表明,货币政策中M2增长率和法定存款准备金率对房地产上市公司资产负债率有显著影响,但短期贷款利率、长期贷款利率对资产负债率的影响不显著,表明我国货币政策主要通过信贷渠道来影响房地产上市公司的资本结构。

关键词:货币政策;房地产;资本结构

一、引言

我国房地产行业自2003年被确定为支柱型产业以来,取得迅速发展,房价高企,中原地产的统计数据表明,从2004年5月到2014年3月,北京、上海、广州、深圳的房价,分别上涨了374%、346%、505%和420%。另一方面,但房地产公司的经营状况并不乐观。由于高负债经营,2014年开始,以深圳佳兆业、海宁立德为代表的房产公司纷纷陷入财务困境,拉开新一轮房地产公司“破产潮”。

为引导房地产行业的健康发展,我国政府不断出台相关政策对房地产行业进行调控,2006年以来,大致可分为抑制—鼓励—再抑制—再鼓励四个阶段。从货币政策角度来看,2006-2008上半年为抑制阶段,M2增长率下降,法定存款准备金率、短期贷款利率和长期贷款利率上升;2008下半年-2009年为鼓励阶段,M2供应量增长率上升,存款准备金率、短期贷款利率和长期贷款利率下降;2010-2014年为再抑制阶段;2015以来,货币政策再次转向宽松。

本文在我国房价高企、房地产公司高负债经营的背景下,研究我国货币政策是否显著地影响房地产上市公司的资本结构,以及对其资本结构具体构成如何产生影响,不仅符合中国的国情,也拓宽了资本结构研究的范围,并结合实证结论,为我国货币政策调控房地产行业提出相关建议。

二、文献综述

货币政策对房地产上市公司资本结构的影响途径主要有三种:利率、信贷和资产价格。利率渠道方面,权衡理论认为,公司最优资本结构的选择应权衡负债的收益和成本。当负债带来的减税收益大于其带来的成本时,可增加企业负债,直至达到平衡。信贷渠道方面,根据凯恩斯学派提出的“流动性陷阱”理论,当利率水平过低时,货币供给量的增加并不能导致利率的进一步下降,利率传导机制失效。此时,货币政策可通过信贷渠道影响公司资本结构,即货币政策影响贷款人的信贷供给,进而影响借款人的信贷资金可获得性,从而影响其资本结构。资产价格渠道方面,货币政策影响房地产上市公司的股价,从而影响公司的投融资行为和资本结构。

Nejadmalayerz(2002)通过研究发现利率水平和企业融资方式的选择存在必要的联系,伴随着无风险利率的上升,公司更倾向于负债,利率期限结构对公司资本结构产生影响。Korajczyk与Levy(2003)首次系统性地研究了宏观经济因素对于公司资本结构的影响,并建立了企业的目标资本结构与公司特征因素和宏观经济因素的计量模型。其研究结果表明:宏观经济因素对公司资本结构有较为显著的影响,但对公司权益或债务融资的影响程度存在差异。Leary(2009)发现增加信贷供给会降低小公司的杠杆率,减少信贷供给会增加负债率。

在国外资本结构理论研究的基础上,国内学者结合我国具体国情,如国有控股性质、政策调控等,研究宏微观各因素对公司资本结构的影响。肖泽忠和邹宏(2008)研究发现控股股东性质对上市公司资产负债率并没有显著影响。张琰(2009)研究宏观政策对公司资本结构的影响,发现抑制性房地产调控政策降低了企业的银行借款比率,但对总负债的影响并不明显。梅炳莹(2010)发现我国房地产上市公司的成长性、股权集中度以及盈利能力与其资产负债率并没有明显的关系;而资产流动性、公司规模、经营风险对其资产负债率有显著性影响。王小峰(2013)发现在抑制性房产政策下,长期贷款取得难度增大,公司普遍通过短期借款、贸易应付款、资本公积金以增加资金来源。罗寅、王洪卫(2014)研究发现,鼓励性房产政策下,有形资产比例高的公司更倾向于通过负债融资来调整资本结构,而在抑制性房产政策下,盈利能力强的公司更倾向于通过内部收益留存方式来调整资本结构。

三、实证分析

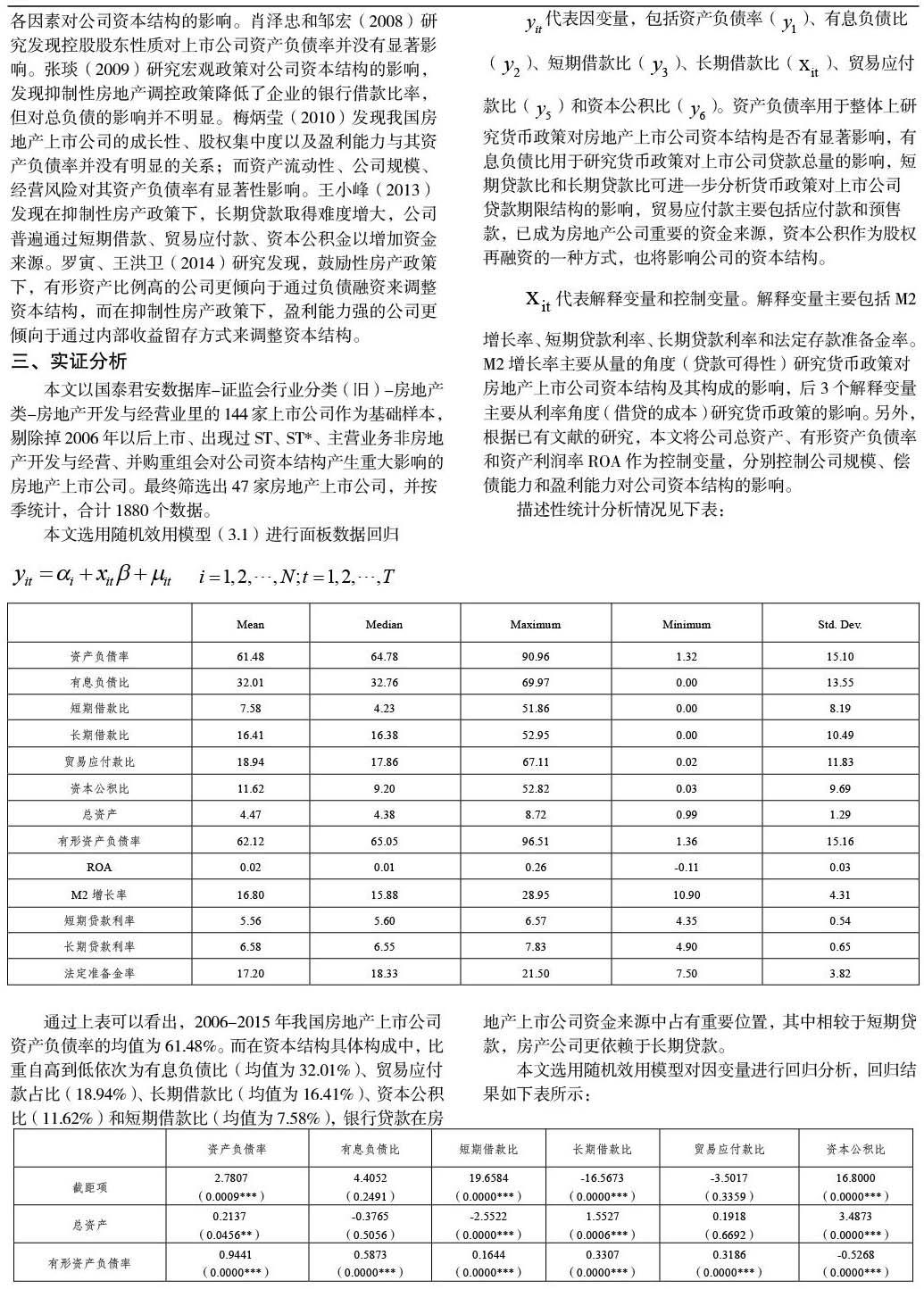

本文以国泰君安数据库-证监会行业分类(旧)-房地产类-房地产开发与经营业里的144家上市公司作为基础样本,剔除掉2006年以后上市、出现过ST、ST*、主营业务非房地产开发与经营、并购重组会对公司资本结构产生重大影响的房地产上市公司。最终筛选出47家房地产上市公司,并按季统计,合计1880个数据。

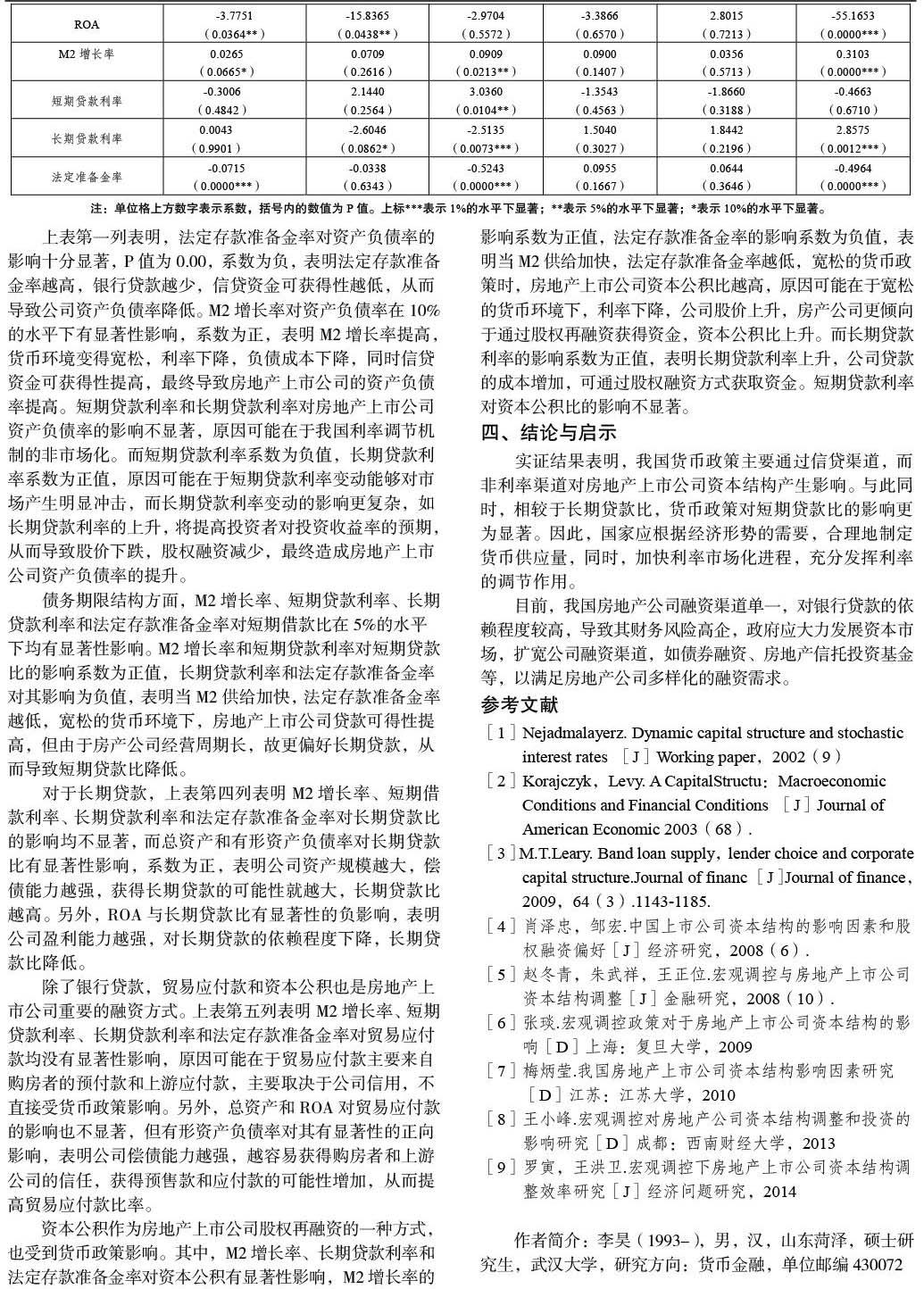

上表第一列表明,法定存款准备金率对资产负债率的影响十分显著,P值为0.00,系数为负,表明法定存款准备金率越高,银行贷款越少,信贷资金可获得性越低,从而导致公司资产负债率降低。M2增长率对资产负债率在10%的水平下有显著性影响,系数为正,表明M2增长率提高,货幣环境变得宽松,利率下降,负债成本下降,同时信贷资金可获得性提高,最终导致房地产上市公司的资产负债率提高。短期贷款利率和长期贷款利率对房地产上市公司资产负债率的影响不显著,原因可能在于我国利率调节机制的非市场化。而短期贷款利率系数为负值,长期贷款利率系数为正值,原因可能在于短期贷款利率变动能够对市场产生明显冲击,而长期贷款利率变动的影响更复杂,如长期贷款利率的上升,将提高投资者对投资收益率的预期,从而导致股价下跌,股权融资减少,最终造成房地产上市公司资产负债率的提升。

债务期限结构方面,M2增长率、短期贷款利率、长期贷款利率和法定存款准备金率对短期借款比在5%的水平下均有显著性影响。M2增长率和短期贷款利率对短期贷款比的影响系数为正值,长期贷款利率和法定存款准备金率对其影响为负值,表明当M2供给加快,法定存款准备金率越低,宽松的货币环境下,房地产上市公司贷款可得性提高,但由于房产公司经营周期长,故更偏好长期贷款,从而导致短期贷款比降低。

对于长期贷款,上表第四列表明M2增长率、短期借款利率、长期贷款利率和法定存款准备金率对长期贷款比的影响均不显著,而总资产和有形资产负债率对长期贷款比有显著性影响,系数为正,表明公司资产规模越大,偿债能力越强,获得长期贷款的可能性就越大,长期贷款比越高。另外,ROA与长期贷款比有显著性的负影响,表明公司盈利能力越强,对长期贷款的依赖程度下降,长期贷款比降低。

除了银行贷款,贸易应付款和资本公积也是房地产上市公司重要的融资方式。上表第五列表明M2增长率、短期贷款利率、长期贷款利率和法定存款准备金率对贸易应付款均没有显著性影响,原因可能在于贸易应付款主要来自购房者的预付款和上游应付款,主要取决于公司信用,不直接受货币政策影响。另外,總资产和ROA对贸易应付款的影响也不显著,但有形资产负债率对其有显著性的正向影响,表明公司偿债能力越强,越容易获得购房者和上游公司的信任,获得预售款和应付款的可能性增加,从而提高贸易应付款比率。

资本公积作为房地产上市公司股权再融资的一种方式,也受到货币政策影响。其中,M2增长率、长期贷款利率和法定存款准备金率对资本公积有显著性影响,M2增长率的影响系数为正值,法定存款准备金率的影响系数为负值,表明当M2供给加快,法定存款准备金率越低,宽松的货币政策时,房地产上市公司资本公积比越高,原因可能在于宽松的货币环境下,利率下降,公司股价上升,房产公司更倾向于通过股权再融资获得资金,资本公积比上升。而长期贷款利率的影响系数为正值,表明长期贷款利率上升,公司贷款的成本增加,可通过股权融资方式获取资金。短期贷款利率对资本公积比的影响不显著。

四、结论与启示

实证结果表明,我国货币政策主要通过信贷渠道,而非利率渠道对房地产上市公司资本结构产生影响。与此同时,相较于长期贷款比,货币政策对短期贷款比的影响更为显著。因此,国家应根据经济形势的需要,合理地制定货币供应量,同时,加快利率市场化进程,充分发挥利率的调节作用。

目前,我国房地产公司融资渠道单一,对银行贷款的依赖程度较高,导致其财务风险高企,政府应大力发展资本市场,扩宽公司融资渠道,如债券融资、房地产信托投资基金等,以满足房地产公司多样化的融资需求。

参考文献

[1]Nejadmalayerz. Dynamic capital structure and stochastic interest rates [J]Working paper,2002(9)

[2]Korajczyk,Levy. A CapitalStructu:Macroeconomic Conditions and Financial Conditions [J]Journal of American Economic 2003(68).

[3]M.T.Leary. Band loan supply,lender choice and corporate capital structure.Journal of financ [J]Journal of finance,2009,64(3).1143-1185.

[4]肖泽忠,邹宏.中国上市公司资本结构的影响因素和股权融资偏好[J]经济研究,2008(6).

[5]赵冬青,朱武祥,王正位.宏观调控与房地产上市公司资本结构调整[J]金融研究,2008(10).

[6]张琰.宏观调控政策对于房地产上市公司资本结构的影响[D]上海:复旦大学,2009

[7]梅炳莹.我国房地产上市公司资本结构影响因素研究[D]江苏:江苏大学,2010

[8]王小峰.宏观调控对房地产公司资本结构调整和投资的影响研究[D]成都:西南财经大学,2013

[9]罗寅,王洪卫.宏观调控下房地产上市公司资本结构调整效率研究[J]经济问题研究,2014

作者简介:李昊(1993-),男,汉,山东菏泽,硕士研究生,武汉大学,研究方向:货币金融,单位邮编430072