我国石油行业上市公司财务竞争力评价实证分析

2019-06-10吴明涛高建城

吴明涛 高建城

【摘要】 文章以我国沪深两市A股17家石油行业上市公司为研究对象,从偿债、营运、盈利和成长能力四个方面,共选取11个指标来构建石油行业上市公司财务竞争力评价指标体系;对选取的17家石油行业上市公司,利用因子分析法对其财务竞争力进行评价和分析,并根据分析结果有针对性地提出了提升我国石油企业财务竞争力的对策。

【关键词】 石油行业;财务竞争力;因子分析法

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)08-0022-04

财务竞争力在企业竞争力中占据着重要地位,对于企业的持续健康发展至关重要。当前我国经济增速放缓,被誉为“现代工业血液”的石油对国民经济的持续健康发展和国家能源安全有着非常重要的影响。目前,我国石油行业面临着国际油价持续震荡、持续性发展动力不足、市场竞争加剧、市场化改革不彻底等问题,石油企业的财务竞争力显得尤为重要。本文运用因子分析法对我国石油行业上市公司的财务竞争力进行分析与评价,并提出针对性措施,以期为我国石油企业提高财务竞争力提供借鉴。

一、我国石油行业上市公司财务竞争力评价指标体系的设计

结合财务竞争力相关理论,本文对我国沪深两市A股石油行业上市公司的财务竞争力评价指标体系进行构建,如表1所示。

二、我国石油行业上市公司财务竞争力评价的实证分析

(一)样本选择与数据来源。本文选取沪深两市A股17家石油行业上市公司2017年度的财务数据作为研究对象,所有数据均来自于Wind数据库以及新浪财经网。

(二)数据检验。本文采用SPSS 23.0软件进行分析,对样本公司数据进行相关矩阵计算、KMO检验,检验结果如表2所示。结果显示,KMO值为0.504,大于0.5,Bartlett球形度检验为0.000,原始数据变量适宜采用因子分析法。

(三)计算特征值、特征值贡献率和累计贡献率。

1.采用主成分分析法提取公共因子。提取特征值大于1的变量作为公共因子,如表3所示。提取四个主因子,累计贡献率为81.707%,大于80%,说明公共因子能够很好地解释总方差。

2.因子命名。选取F1、F2、F3、F4四个综合因子,采用方差最大正交旋转法进行旋转,如下页表4、表5所示。旋转后得出,第一个因子在流动比率、速动比率上载荷较大,与偿债能力有关,所以F1代表偿债能力因子;第二个因子在存货周转率、总资产周转率上载荷较大,与营运能力有关,所以F2代表营运能力因子;第三个因子在总资产增长率、净利润增长率上载荷较大,与成长能力有关,所以F3代表成长能力因子;第四个因子在资产报酬率和净资产收益率上表现集中且载荷较大,与营运能力有关,所以F4代表盈利能力因子。

(四)计算因子得分和综合得分。

1.构造主因子表达式。通过表5成分得分系数矩阵,构造主因子的表达式及我国沪深两市A股17家石油行业上市公司2017年度的财务竞争力综合评价模型。

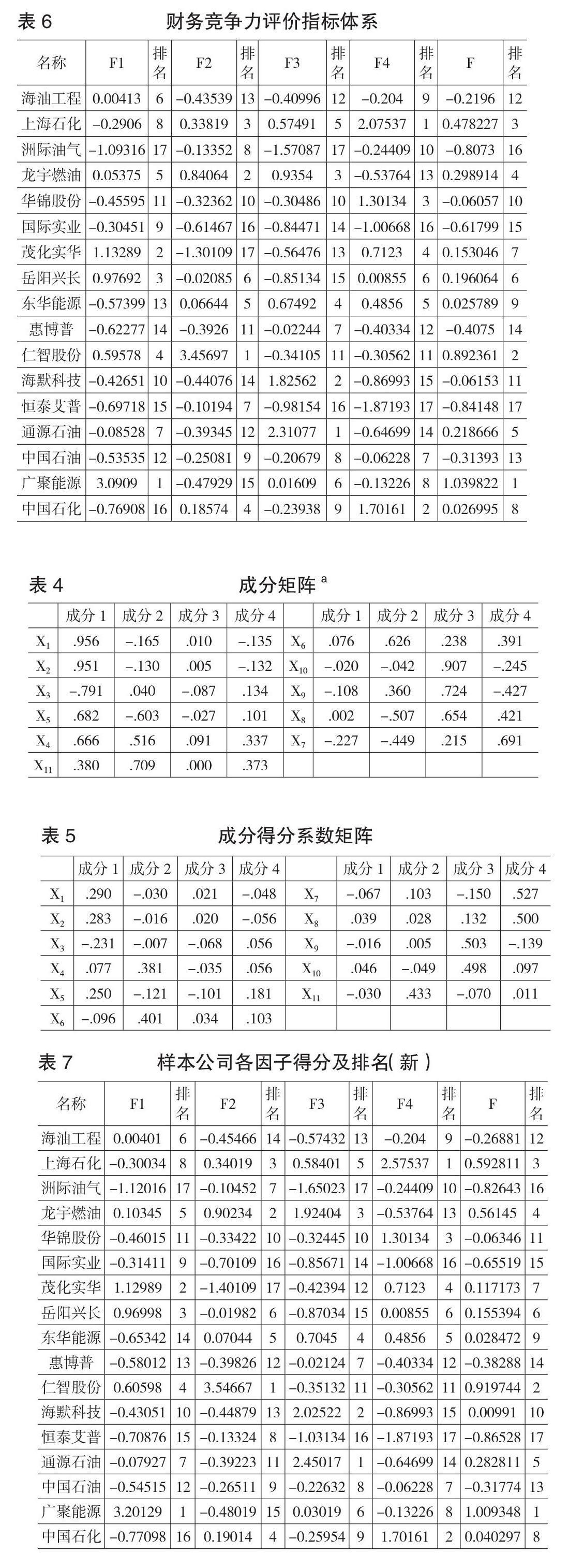

2.计算样本公司财务竞争力综合得分。样本公司2017年的因子得分及排名情况如表6所示。

(五)稳健性检验。一般来说,稳健性检验可以从三个角度出发:数据、变量、计量方法。本文选择从变量出发,对财务竞争力评价指标体系中的指标变量进行部分替换,选用如下新评价指标:X1、X2、X3、X4、X5、X6、X7、X8、X9、X10、X11、X12,形成新的评价指标体系。

经过SPSS 23.0软件分析,对新的样本数据进行相关矩阵计算、KMO检验。结果显示,KMO值为0.565,大于0.5,Bartlett球形度检验为0.000,新的原始数据变量适宜使用因子分析法。通过主成分分析法提取四个主因子,累计贡献率为84.723%,大于80%。同时命名四个主因子并计算各因子得分,得到综合得分函数表达式:F=(30.214F1+20.016F2+18.250F3+16.243F4)/84.723,进而形成新的样本公司财务竞争力综合得分及排名表,如表7所示。

由表7可知,在替换部分变量指标后,各样本公司的主因子得分有小幅变化,但排名情况基本不变,仅有海默科技和华锦股份的综合得分排名发生变化,整体变化不大。这表明本文的实证分析结果具有稳健性,由此得出的结論也具有一定的可靠性。

三、研究结果

(一)财务竞争力的影响程度分析。从样本公司的财务竞争力综合评分来看,最高为1.039822分,最低为-0.84148分,有7家公司得分为负,占样本总量的近一半,说明我国石油行业上市公司财务竞争力水平整体不高。其中,偿债能力对我国石油行业上市公司财务竞争力的影响最大,其次为营运能力、成长能力和盈利能力。偿债能力因子中,流动比率和速动比率的影响远远大于资产负债率,表明短期偿债能力对我国石油行业上市公司提升财务竞争力来说更加重要;营运能力因子中,存货周转率的影响最为显著,表明加强存货管理对我国石油行业上市公司的财务竞争力来说也十分重要;成长能力因子中,总资产增长率以及净利润增长率表现突出,表明我国石油行业上市公司在利润增长速度以及总资产增长速度方面有待提高;盈利能力因子中,总资产报酬率、净资产收益率的影响十分显著,表明我国石油行业上市公司的主营业务能力有待提高。

(二)综合排名分析。广聚能源、仁智股份、上海石化是我国财务竞争力较强的石油行业上市公司,排在前3位,而恒泰艾普、洲际油气、国际实业排在后3位,财务竞争力相对较弱。另外,样本公司各主要因子排名和综合得分排名存在差距,有的公司甚至差距悬殊,如广聚能源,成长能力排在第6位,盈利能力排在第8位,营运能力排在第15位,但由于偿债能力排在第1位,所以综合排名也排在了第1位。这反映出我国石油行业上市公司在各项财务因素指标上发展的不平衡性。另外,值得注意的是,我国国有石油企业的代表——中石油和中石化,综合得分分别排在第13位和第8位。这表明我国国有大型石油企业的市场化改革还有待进一步深化,企业的生产经营水平仍有待提升。

(三)偿债能力因子分析。作为第一主因子,偿债能力因子对总方差的贡献率为30.975%,说明偿债能力因子对我国石油行业上市公司财务竞争力的影响比较大。此项指标有11家样本公司的得分为负,说明我国石油行业整体的偿债能力较差,企业的经营管理和资本结构存在一定问题。2017年,洲际油气的速动比率为0.5173,短期债务大幅增长,短期偿债压力较大,另外洲际油气的财务杠杆相对较高,资产负债率为65.08%,说明公司的长期偿债能力也存在问题,存在很大的财务风险。广聚能源、茂化实华、岳阳兴长三家公司的速动比率分别高达11.3326、3.2144、3.9814,资产负债率分别低至5.93%、18.12%、16.31%,可见三家公司的短、长期偿债能力都较强,因此在该因子上的得分较高。

(四)营运能力因子分析。仁智股份、龙宇燃油、上海石化、中国石化的存货周转率、应收账款周转率、总资产周转率三个指标较高,仁智股份的三个指标更是分别达到109.4181、21.01%、4.1952,借助存货、应收账款的高效管理,仁智股份的营运能力因子得分排名第1位。而国际实业的三个指标普遍较低,分别为0.36、3.25%、0.12,表现出存货流动性差、存货资金占用成本高、应收账款回收期长的问题,营运能力较差,得分较低。

(五)成长能力因子分析。通源石油、海默科技表现出了较强的增长性,总资产增长率、净利润增长率都保持正增长,通辽石油借助美国业务和国内增产一体化业务以及射孔爆燃业务营业收入的大幅增长,2017年实现净利润4 412万元,同比增长100.79%;海默科技油气田设备销售和油气田服务业务收入较上年大幅增长,并购思坦仪器给公司的收入、利润带来了较大贡献,2017年实现净利润1 288万元,同比增长82.08%,反映出两家公司2017年在产品、市场、管理上的成功,具备极大的发展潜力。而洲际油气的两个指标分别为-5.62%、-378.12%,恒泰艾普分别为10.17%、-502.65%,都存在严重的负增长现象,说明两家公司存在严重的发展问题,需要尽快转变发展模式,扭转不利局面。

(六)盈利能力因子分析。上海石化、中国石化的资产报酬率远远领先于其他样本公司,分别为100.93%、125.67%,大大提高了财务竞争力,盈利能力因子得分排在前2位。排名垫底的两家样本公司,恒泰艾普因并购的新赛浦、博达瑞恒、欧美克、中盈安信等公司分别有不同程度的减值,计提了4亿元的商誉减值,净利润减幅达597.28%,引起资产报酬率大幅下滑至-1.75%;国际实业由于本期证券投资公允价值变动损失较上年同期相比增大,汇兑收益较上年同期相比下降,致使财务费用增加,2017年的净利润为-6 630.53万元,较上年同期下降288.27%,资产报酬率下降至5.1929%。两家公司资产报酬率的同比大幅下滑导致盈利能力远远落后于其他样本公司,财务竞争力受到极大影响。

四、提升我国石油行业上市公司财务竞争力的对策

根据本文的实证分析结果,在四个主因子中,F1得分较低、多为负数且是主要因子。所以本文认为,要想提升我国石油行业上市公司的财务竞争力,在增强营运能力、成长能力、盈利能力的同时,要着重提升偿债能力,从而达到提升我国石油行业上市公司财务竞争力的目的。

(一)提高偿债能力。

1.建设多元融资渠道。石油行业是资本密集型行业,我国石油行业上市公司应加强资本管理,逐步降低对银行贷款的依赖,开拓融资新渠道,形成直接融资与间接融资互补的新局面,建设多元融资渠道。如,偿债能力得分排名垫底的洲际油气针对短期债务大幅增长、短期偿债压力较大的问题,可以拓宽间接融资渠道,缓解公司资金流动性的压力。同时,石油行业上市公司应具备充分的忧患意识,重视并努力提高自身的偿债能力。

2.采用合适的举债方式,制定合理的偿债计划。各石油行业上市公司要结合实际经营情况,选取适合自身的举债方式,科学使用举债资金,合理利用财务杠杆,实现生产经营、资金链、偿债计划的协调配合,降低财务风险,提高偿债能力。

3.合理使用财务杠杆。样本公司中有9家公司的资产负债率在30%以下,广聚能源更是低至5.93%,对于这几家公司,可以适当增加举债,正确使用财务杠杆,一方面,提高权益资本收益率,另一方面,增强公司的偿债能力。洲际油气的财务杠杆相对较高,资产负债率高达65.08%,债务负担较重,可以通过出售非主营资产优化负债结构,提高抗風险能力。

(二)提高营运能力。

1.完善石油储备体系。2015年10月,习近平总书记在中央财经领导小组第九次会议上指出,要加快完善石油战略储备制度,以保障能源安全。石油行业上市公司为保障自身的健康运营,也要完善石油储备体系,根据市场形势以及自身情况随时调整石油储备量,控制存货管理成本,提高存货周转率,增强现金流动,提高营运能力。如2017年国际实业为降低经营风险,采取了“即采即销,低库存运行”的经营策略,但公司的存货周转率却仅为0.3643,排在17家样本公司的最后一名,可见,石油行业上市公司在确立了合适的存货经营策略后,要注重完善存货管理机制,加强存货全过程管理,完善石油储备体系,保障企业经营策略的顺利实施,增强企业的营运能力。

2.实施业财融合。石油行业产业链长、涉及面广,容易出现内部信息传递延迟、各方信息孤立的问题。中石化胜利油田积极推进业财融合,大力促进财务人员的转型发展,实现财务与生产经营环节相结合,提高了油田的营运能力。其他石油行业上市公司也可以利用业财融合,在信息化的基础上确立财务共享机制,实现财务、业务、信息的完美结合,实现集中核算、信息共享,消除“信息孤岛”,提高内部管理能力,提高企业的营运能力。

3.盘活闲置资产。目前,我国石油企业普遍存在大量的闲置资产,严重影响了企业的效益,可以通过以下途径处理闲置资产:建立闲置资产调剂平台,进行总体统筹;对闲置资产进行技术改造,实现重新利用;进行“长停井”治理,使“死资产”变成“活效益”;对闲置石油设备实行租赁经营;对不能盘活的资产尽快进行处置,使闲置资产变为创效资本,提高企业的营运能力。

(三)提高成长能力。

1.深度参与“一带一路”建设。2017年,中石油在“一带一路”相关区域取得的油气权益产量当量占中石油海外油气权益总产量的80%以上。在当前经济增速放缓、供给过剩带来的国内石油需求不振的背景下,各石油企业要抓住机遇,深度参与“一带一路”建设,积极开展国际油气合作,利用政策引导谋发展,提高企业的成长能力。

2.坚持“两种资源,两个市场”。迫于环保压力以及OPEC石油减产执行力的加强,应继续深入推进“气化中国”战略,实现石油企业“以油为主”到“油气两旺”的转变,大力发展天然气绿色清洁能源;实施“稳住国内,发展海外”的市场策略,提高“走出去”的质量,实现国内外市场的同步发展,建立完善多元的供应体系。

3.坚持能源创新。当前国际油价持续下跌,国内油价驶入“6时代”,为防止油贱伤“新”,我国石油企业要以长期发展的眼光看待问题,坚持能源创新,加强新能源开发,增强企业的长期发展能力。

(四)提高盈利能力。

1.严格把控成本。石油企业在强化核心业务的同时,应加强成本管理,对石油产业链进行细化,严格把控每一环节的成本费用,实施激励机制,提高各环节效率,最大程度地保质量、降成本,提高企业的盈利能力。

2.协调上中下游共同发展。要坚持“资源为王、产量为王”,我国石油企业应在上游油气勘探领域加大技术投入力度,提高自身产量,增强内生动力;中游加强石油、天然气管道建设,如加快推进重组“三桶油”管道业务方案实施,尽快成立国家油气管道公司,建設强有力的能源大动脉;下游加强炼化与销售业务管理,积极促进产炼运销储贸的协调运转,增强下游盈利。

3.完善风控机制。鉴于石油是重要的战略资源,其价格受到供需、地缘政治等多因素的影响,因而具有波动性。我国石油企业应成立专门的风控团队,建立健全监管机制,对企业的生产经营活动如投资、扩张等进行风险管控,实现真正的风险预测、风险防范、风险减损,保障盈利水平。S

【主要参考文献】

[1] 吴明涛,杨金宝,胡庆.我国上市银行财务竞争力评价实证分析[J].商业会计,2015,(04).

[2] 刘广生,吴晗.大型国企财务竞争力国际比较及提升路径——基于中国石油三大上市公司的分析[J].财会通讯,2014,(08).

[3] 陈黎琴,刘建丽,刘丽.中国油气行业上市公司绩效评价[J].经济体制改革,2016,(16).

[4] 朱雅琴,党惠文.基于社会责任差异的企业财务竞争力评价研究——以辽宁上市公司为例[J].会计之友,2018,(20).

[5] 谢清.提升中小企业财务竞争力的探究——以广西地区为例[J].商业会计,2018,(24).