稳预期 稳增长 保持经济合理运行

——2 0 1 8年中国经济形势分析与2 0 1 9年展望

2019-05-05王晶莹畅文驰

□ 王晶莹 畅文驰 赵 峰

一、2018年中国经济:稳中有变,变中有忧

2018年,全球经济下行周期抬高资金成本,保护主义加剧贸易摩擦,增长动能减弱,严重冲击经济复苏态势,世界经济进入增长下降前的“平顶期”。国内方面,受全球经济形势影响,叠加中美贸易摩擦升级,加之房市降温和去杠杆政策导向,2018年经济增长呈周期性波动和趋势性下滑的特性,经济运行“稳中有变,变中有忧”。

1.稳中有变

2018年,中国经济持续平稳发展,结构调整和转型升级持续推进,发展质量不断提高。

(1)经济运行符合预期

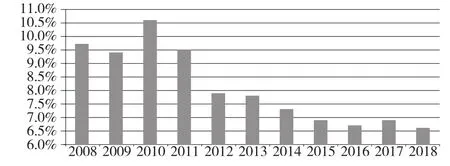

2018年,中国国内生产总值(GDP)比上年增长6.6%(见图1),实现了6.5%的增长目标。虽经济增速有所回缓,但在世界前五大经济体中仍居首位。2018年国内GDP为90.03万亿元,与上年相比增加近8万亿元,稳居世界第二位。

图1 2008—2018年中国GDP增长率

(2)经济结构持续优化

2018年,中国产业结构不断改善,服务业对经济增长的贡献持续提升,持续在稳增长中发挥重要作用。从总量看,第三产业增加值占GDP比重为52.2%;从增量看,第三产业增速高于第二产业1.8个百分点。详见图2。

图2 2017年和2018年中国各产业GDP增长率

从工业内部结构看,向中高端加快迈进,2018年高技术制造业增加值比2017年增长11.7%,占规模以上工业比重为13.9%。与此同时,投资内部结构不断优化,民间投资和制造业投资均加速增长。

(3)经济增长质量提高

2018年,随着供给侧结构性改革持续推进,经济发展的质量效益不断提高,企业经营效益得到改善,去杠杆取得成效。按可比口径调整计算,规模以上工业企业全年累计实现主营业务收入102.2万亿元,比上年增长8.5%;实现利润总额66 351.4亿元,比上年增长10.3%,实现两位数增长;主营业务收入利润率为6.49%,比上年提高0.11个百分点。截至2018年末,资产负债率为56.5%,比上年降低0.5个百分点。分行业看,在41个工业大类行业中,32个行业利润总额比上年增加,9个行业减少。

2.变中有忧

2018年,中国经济继续沿着高质量轨道转型,但经济运行变中有忧,面临下行压力。

(1)经济下行压力加大

2018年各季度GDP增速分别为6.8%、6.7%、6.5%和6.4%(见图3),而2017年一、二季度GDP同比增长6.8%,三、四季度GDP同比增长6.7%。与2017年各季度GDP增速的相对平稳相比,2018年GDP增速呈逐季回落的特点。

图3 2017年和2018年中国各季度GDP增长率

2018年全年,规模以上工业增加值同比平均增长6.2%,完成了年初定下的6%的目标;但与2017年全年工业增速平均值相比回落了0.3个百分点,并也呈现出逐季回落的态势。2018年下半年,特别是三季度以后,在全球经济增长放缓、国内主动调结构、防风险等多重因素共同作用下,工业增速出现加速放缓趋势,工业下行压力较大,企业界的焦虑感有所上升。

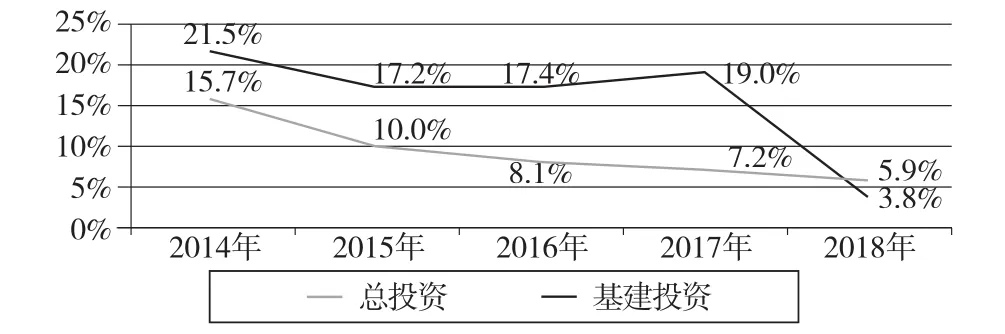

(2)基建投资增速骤降

在中国经济增速持续处于下行区间的2013—2017年,基建投资增速长期高于总投资增速,并成为减缓投资下行压力的主导力量。然而,2018年以来基建投资增速却一路下滑,至2018年9月末已降至3.3%的低点,同期固定资产投资增速也回落到5.4%的低位,并成为中国经济再度回落的重要因素。在强监管落地、去杠杆见效、地方债务管控加强、PPP项目全面清查、财政赤字率调低等宏观政策叠加效应的影响下,2018年基建投资增速大幅度回落。

2018年,中国固定资产投资(不含农户)635 636亿元,比上年增长5.9%,与上年相比回落1.3个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年增长3.8%,与上年相比回落15.2个百分点。

图4 2014—2018年中国总投资和基建投资增长率

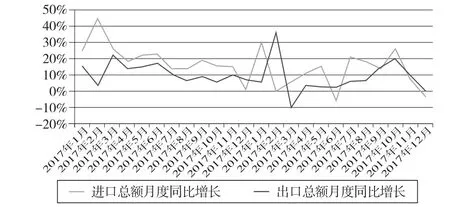

(3)进出口增速先升后降

2018年,以人民币计价的出口增速为7.1%,进口增速为12.9%,贸易顺差2.33万亿元,收窄18.3%。整体看,2018年全年进出口增速保持较高水平,但呈现出先升后降的趋势。上半年全球制造业PMI出现短暂上行,带动国内出口增速维持高位;下半年全球投资大幅下滑、金融市场与大宗商品价格剧烈波动、全球贸易保护主义不断抬头,内外需求出现同步放缓,使得11月、12月国内进出口大幅下降。受到中美贸易摩擦引起的“抢跑”影响,下半年整体增速较为平稳,但“抢跑”效应打乱了进出口原本的季节性贸易规律,透支了后续贸易需求。

图5 2017年和2018年进出口月度增长率

二、2019年中国宏观经济展望:稳中求进、合理运行

展望2019年,全球经济在经历了过去2年的复苏后将面临减速风险。从外部环境看,全球复苏态势已近尾声,世界银行、IMF和OECD均下调了2019年的全球增长预期。

在外部环境依然严峻背景下,“稳中求进”仍是政策总基调,中央经济工作会议继续强调“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”“统筹推进稳增长、促改革、调结构、惠民生、防风险工作”,2019年经济运行将继续保持在合理区间。

2019年,中国经济增速继续回落的压力仍然较大。高债务率仍将制约消费与投资、企业与居民拥有较弱的信心与预期、房地产正处于下行拐点等因素,都将与经济增速换挡趋势叠加。但考虑到财政扩张、个税改革、民企政策等稳增长政策的逐步加码并长期发力,定能使2019年的经济下行深度被控制在相对合理的范围内。

1.总供给:工业承压回落,服务业企稳回升

2019年,工业增加值预计小幅回落,继续保持低位平稳增长。全球复苏放缓及贸易摩擦将进一步拖缓企业生产节奏。中下游制造业生产增长受国内消费、房地产投资放缓制约。与此同时,预计2019年将延续工业企业利润增速下滑态势,或将降低企业生产和投资意愿。政府将在政策层面给予必要支持,特别是聚焦民营和小微企业融资难问题,通过减税降费和改善经营环境等手段持续助推工业企业生产。

2019年服务业有望企稳回升。政府或将通过减税降费、改善环境、扩大开发等一系列措施,激发服务业消费活力和市场活力。新兴服务业继续快速增长,新消费模式快速发展,带动多个相关服务业领域新型发展、结构升级和质量提升。

2.总需求:合理投资,扩大内需,积极开放

从需求侧看,2019年国内投资趋于合理和稳定。国家在稳投资、加大基础设施等领域的意愿增强;房地产调控政策难以大幅放松;扩大合理有效投资,投资结构调整初见成效。但另一方面,国企投资意愿减弱;因处于投资机制换挡期,地方政府主导的投资将下滑;制造业盈利水平日趋回落,难以支撑制造业投资继续较快增长。综上,投资增速有望企稳,对经济增长的带动作用保持稳定。

2019年我国消费增速稳中略缓。宏观政策将持续聚焦扩大内需,主要通过消费升级促进经济增长;随着下调和取消部分消费品进口关税、个税改革等消费促进政策效力的释放,服务业开放程度将进一步提升,为消费增长提供发展新引擎。但另一方面,近年来居民消费能力受居民部门杠杆水平上升抑制;汽车和房地产消费市场基数高,总量大,提速慢,受政策抑制;服务业供给单一,高质化和多元化需求难以满足,体制机制阻碍消费潜力提升。综上,国内需求增速预计放缓。

2019年外需走弱导致出口下行压力较大。一方面,我国将实施更加积极主动的开放政策;全面提升与“一带一路”沿线国家经贸合作水平;推动出口贸易转型且升级效果明显;继续释放鼓励出口的制度红利。但另一方面,虽然贸易摩擦对中国经济的直接影响有限,但对企业信心等间接影响更深;在单边主义盛行和部分发达经济体政策等不确定环境下,对于处于全球产业链中低端的中国企业来说,非贸易措施的限制对出口的影响不容忽略。综上,2019年中国经济将面临更严峻复杂的环境,外需整体走弱将增加我国出口压力。

3.经济形势判断与预测

从生产供给侧来看,经济结构转型时期,劳动力供给持续下降,传统生产动能减弱,随着人力资源成本、土地成本、自然资源成本的持续上升,环保压力加重,全要素生产率增长低位运行。从需求侧来看,三大需求整体趋于减弱,消费增长稳中略缓;出口增速回落,与出口相关的制造业投资增速也将放缓;基建投资反弹回升,但房地产开发和制造业投资下行趋势难以扭转。预计2019年经济增速稳定在6%~6.3%区间。面对这一局面,2019年积极的财政政策加力提效,稳健的货币政策松紧适度,进一步有力发挥宏观政策对经济的支撑和托底作用。随着宏观政策持续发力和政策红利效力的减弱,2019年将呈现前三季度稳定运行、第四季度承压下行的态势。