“校园网贷”乱象下 三维前馈预警防控策略研究

2019-04-29张煌强

【摘 要】本文论述“校园网贷”的现状和危害,提出从学生、学校、社会三个层面防控入手,设置双中心任务即“前馈预警为主,排查清除为主”,层层递进,相互联动,构筑立体多维的“校园网贷”防控治理模型,通过社会层面加大违规违法处罚力度、学校层面加大对学生的帮扶及引导工作、学生层面强化自律树立合理的消费观念等措施,达到让学生“不想贷、不敢贷、不能贷”的效果。

【关键词】“校园网贷” 三维前馈预警 防控策略

【中图分类号】G 【文献标识码】A

【文章编号】0450-9889(2019)01C-0012-03

随着“互联网+”及自媒体时代的到来,金融与网络技术迅猛融合,网上借贷快速侵入校园。“校园网贷”给资金短缺、急用钱的学生带来便利的同时,也给学生、家庭、学校和社会带来较大危害。一段时间以来,社会曝出多起学生涉足校园贷款,身陷债务漩涡的事件,“校园网贷”成了社会的焦点,暴露出“校园网贷”的风险。面对“校园网贷”所带来的种种危害,本文提出从学生、学校、社会三个方面共同作用,让不良“校园网贷”远离学生,避免“校园网贷”对学生造成不必要的伤害。

一、高校“校园网贷”现状

(一)高校学生超前消费现象普遍

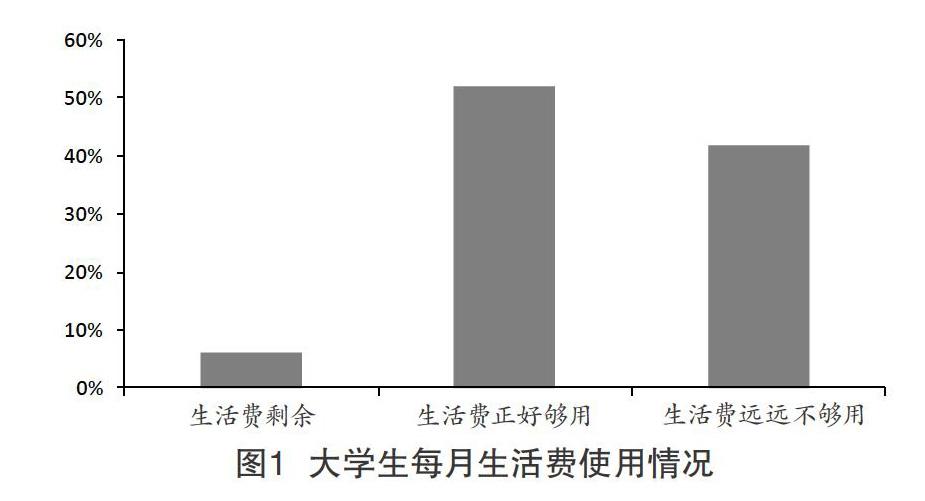

随着社会的发展、时代的进步,人们的消费水平得到了显著改善和提高。大学生作为相对特殊的群体,他们的消费观念和消费心理与其他社会群体有较大不同。市场经济的快速发展与复杂化给大学生的消费观念带来了不小影响,在大学生群体中逐渐产生高消费行为,但由于大学生没有稳定的经济来源,没有工作经验,缺乏吃苦耐劳的精神,导致他们出现超前消费现象。图1是笔者就20所高校501名样本“有关大学生每月生活费用使用情况”调研的相关数据。

数据显示,生活费有剩余的大学生占比最低,生活费用远远不够用的大学生比例为数不少,这就为“校园网贷”的生存创造了必要条件。

(二)高校学生攀比享乐心理严重

现阶段,社会不少人存在攀比享乐的行为,这是一种社会现象,也是一种心理、一种行为。在中国,庞大的大学生群体也是巨大的消费群体。大学校园就是小社会,部分大学生效仿“社会人”的消费习惯、消费行为因此产生攀比心理。图2是笔者就20所高校501名样本“大学生攀比行为表现方面情况”调研的相关数据。

数据显示,大学生在穿着打扮和娱乐方面的攀比行为最为严重,而在学习和饮食方面攀比现象占比不高。据统计报告显示,大学生消费除了生活日用品外,主要用于休闲娱乐、人际交往及学习性的消费仅仅占25.5%。

(三)高校学生“校园网贷”需求巨大

“校园网贷”本身是一种新潮和形式灵活、手续简便的消费模式,为大学生提供了一条快捷资金渠道,满足了他们一时的物质需求和精神需求。在校大学生经济来源一般是父母给予的生活费,他们的生活费整体来说都偏低(见表1),实际消费购买力有限,因此,“校园网贷”发展就有了很大的空间。很多大学生热衷于“校园网贷”以致无法自拔,酿成众多悲剧,这种行为成为社会高度关注的焦点,必须采取措施加以应对。

二、高校“校园网贷”的主要危害

(一)严重影响“网贷”大学生正常生活

随着互联网金融的发展,各种P2P借贷平台也随之而出,“校园网贷”更是在校园内一时间发展起来,而大学生不良“网贷”出现的问题也逐渐变多,鱼龙混杂、良莠不齐的资质使得行内负面信息不断。“校园网贷”有着无抵押、当日放款、方便快捷的优势,使得不少学生开始接触“网贷”。“校园网贷”不需要任何证明、任何抵押便可贷款,它的便捷性功能使不少大学生失去警惕,使学生掉进一个万劫不复的陷阱,学生在没有能力偿还债务的年龄却背上了大笔的欠款,严重影响了他们的正常生活。

(二)高校“校园网贷”滋生借款学生的消费恶习

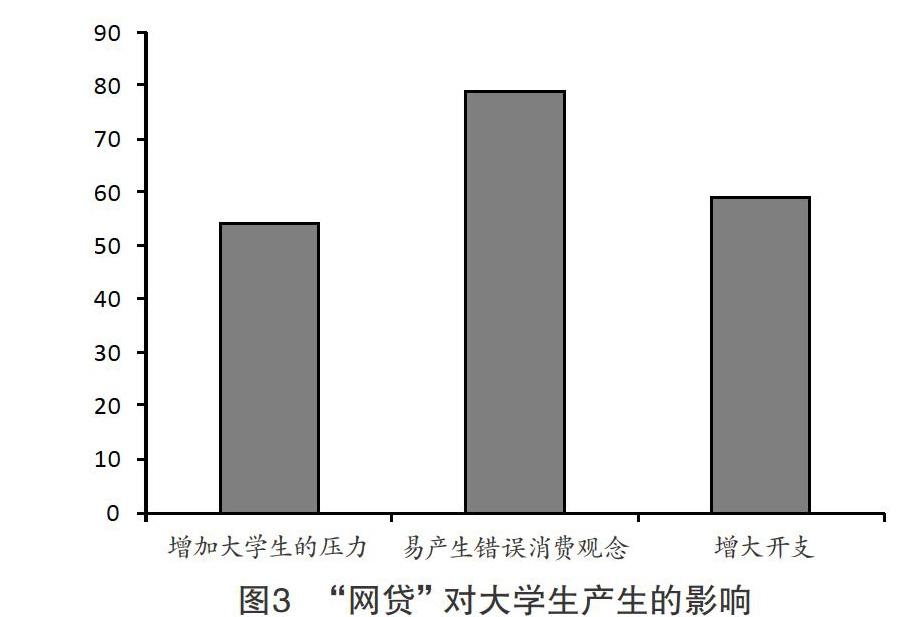

关于“网贷”对大学生产生的影响,某些人认为“校园网贷”也有好的一面,“网贷”平台可以帮助学生学习理财,而更多的人认为“网贷”滋生借款学生的恶习,这一行为更多是为了满足自己的虚荣心。学生这一群体没有稳定收入来源,且对经济行为缺乏认知。关于“校园网贷”的利害关系(如图3),总体弊大于利,若学生具有虚荣心,而家庭经济满足不了其需求,便可能转向“校园网贷”获得满足。作为一名受过高等教育的大学生应该提升自身的防范意识,建立正确的价值观,做到不贪心、不轻信、不虚荣。

三、高校“校园网贷”三维前馈预警防控体系构建

(一)“校园网贷”前馈预警概念

“校园网贷”前馈预警是借用管理学中的“前馈控制系统”概念延伸而来,是指为了预警防控“校园网贷”,将防控措施前置,在“校园网贷”行为产生之前,通过三维立体警示信息和具体防控措施反馈与作用,达到预警的效果,从而最大限度地减轻“校园网贷”的危害。

(二)“校园网贷”三维防控策略体系构建

为有效防控“校园网贷”行为,消除影响,减少高校学生的损失,使学生在消费行为上回归正常,经笔者提炼,将“校园网贷”三维防控策略体系模型制作如图4所示。

高校“校园网贷”三维前馈预警防控策略主要从学生层面防控、学校层面防控、社会层面防控入手,设置双中心任务即“前馈预警为主,排查清除为主”,层层递进,相互联动,构筑一张立体多维防控体系,其主要目的是让高校学生达到“不想贷、不敢贷、不能贷”效果。

(三)高校“校园网贷”主要防控措施

通过社会层面、学校层面、学生层面对“校园网贷”进行防范,能更好地规范学生“网贷”的现象,构筑以“预防警示为主,排查清除为主”的具体防范措施,维持校园与社会的和谐稳定的秩序。

1.社会层面应加大违规违法处罚力度。目前我国信用体系尚不完善,“网贷”行业问题颇多。相关职能部门应加大对“校园网贷”平台的违规处罚力度,制止“校园网贷”乱象。例如2016年10月银监会公布了《P2P网络借贷风险专项整治工作实施方案》,并在专项整治过程中明确了“校园网贷”会作为整治重点,对涉及暴力催收、发放高利贷等违法违规机构采取暂停“校园网贷”业务的措施。应与教育部门建立“校园网贷”联合工作机制,加强“校园网贷”平台监管整治,清除不良“校园网贷”现象,防范“校园网贷”再次进入校园,完善法律法規,严惩高校“校园网贷”行为。

2.学校层面应加大对学生的帮扶及引导工作。具体如下:

(1)加强学生精准帮扶,减轻贫困学生的后顾之忧。首先,建立“以人为本”的资助原则,做到从学生的角度出发,了解学生的需求,根据学生不同的情况,做出不同的资助方式;建立由政府、社会、学校组成的“三位一体”的贫困生帮扶工作机制,加大资助学生的力度,为学生减轻生活压力,减少学生“网贷”的想法。其次,完善学校奖学金和助学金的评比机制,并建立应急机制,以应付贫困大学生的突发事件。最后,加强与社会的合作和联系,给贫困大学生提供更多的勤工助学岗位和就业机会,提升学生的自我实践能力。

(2)着力开展校园“警示—排查—反馈”防范教育主题活动。学校应通过开展消费观、金融、法律等知识的公开课,引导学生建立正确的消费观,强化学生的理财能力,帮助学生增强维护自我合法利益维护的意识。利用校园媒体,如微信公众号、校园官网、广播、辩论赛等多种渠道向学生进行宣传,让校内的师生了解“校园网贷”的典型案例,进行多方面的警示教育。丰富学生的课余生活,支持班级、学生社团等学生组织开展有益的各种校内外素质拓展活动。加强创新创业实践建设,落实“大众创业、万众创新”,为大学生提供良好的创业资源和精准创业指导,帮助学生解决就业困难问题,使他们朝正确的方向和目标奋斗,远离“校园网贷”。

(3)充分利用自媒体,对“校园网贷”的乱象进行监督。目前,随着互联网的普及,智能手机在大学生中得到广泛的应用,大学生作为具有较高文化层次的特殊群体,无疑是受新媒体影响最深的群体。社会媒体应多关注学生的校园不良动态,及时地对“校园网贷”乱象进行曝光,并在学生群体中传播和扩散,让学生了解“网贷”的危害,对“校园网贷”提高警惕,做到让学生不敢贷,同时也能使社会、家庭、学校对“网贷”乱象进行共同监督,减少“校园网贷”现象。

3.学生层面應强化自律,树立合理的消费观念。具体措施如下:

(1)强化措施弘扬正能量,树立正确人生观。大学生要加强自我价值观教育,树立合理的理财意识,坚持理性消费,坚持“一切从实际”出发的原则,在自己可承受范围内避免盲目消费和攀比消费;同时要加强自身学习、理财知识的学习;养成勤俭节约的良好习惯,做到不浪费、不攀比,在面对“校园网贷”的诱惑时,要有自己的正确价值观判断。

利用空闲时间去社会实践与勤工俭学,体会挣钱的艰辛,增强感恩意识;加强个人道德建设,营造健康消费氛围;树立正确的人生观、价值观、消费观。

(2)引导教育学生树立恰当的消费观念,理性消费。据《2017年大学生消费观念调查报告》,一大部分大学生的学费是完全依靠家庭负担(见表2)。大学生还属于学生,基本没有收入。在社会层面上,大学生属于待就业人员,并无经济来源,负担不了自己的个人生活费;在学校层面上,大学生的主要任务是学习,大部分学生会选择课余时间赚外快,但微薄的经济收入不足以支撑起其校内外的消费。大学生应该找到自己在家庭、学校及社会的空间位置,根据自己的空间位置确定自己的消费能力,进行理性消费。

(3)创建“家校—家子”常态沟通机制,将“网贷”防范工作前移。家长是学生最好的老师,学生“校园网贷”的出现,与家长有着密不可分的责任,必须构建“家校—家子”定期常态沟通机制。首先,家长要以身作则,不超前消费、攀比消费,树立好的榜样。其次,家长要加强对子女的沟通并加以引导,多关注子女的校园生活状况,教育子女树立正确的消费观念,“选适合自己的,不攀比、不追求高档、名牌”。再次,开展家校沟通,学校有必要有义务了解学生、家长的相关情况,以便更好地帮扶有困难的学生。如发现学生有“网贷”现象,学校和家庭双管齐下,将学生“网贷”及时消灭在萌芽阶段,真正做到“网贷”防范治理工作“工作前移,重心下移”。

高校“校园网贷”已成为影响社会、学校、家庭和学生个人的一个十分严重且敏感的问题。我们应该出台有力预警防控手段和必要的治理措施,不能听任网络贷款的野蛮生长。当然,高校“校园网贷”的治理和防控不是一蹴而就的,要想有效或者根治“校园网贷”行为,必须推动国家、社会、学校、家庭与学生个人的联动配合,让更多“网贷”大学生走出欲望的泥潭,使其理性消费。

【参考文献】

[1]闫碧莹.基于P2P平台的校园网络借贷及危害性——以借贷宝为例[D].乌海:乌海职业技术学院,2016

[2]安翔,杨会科.互联网金融环境下的高校大学生借贷乱象探析[D].西安:西安电子科技大学,2017

[3]李玉珍.互联网金融体制下金融监管的创新——以大学生网贷为例分析[D].南昌:南昌大学,2016

[4]钱伟,张诺,白其安.高职院校大学生网络安全教育的构建——由大学生“网贷”引发的思考[D].邢台:邢台职业技术学院,2016

[5]高华.大学生 P2P 网贷风险产生机理探究[D].长沙:湖南信息学院,2016

【基金项目】2017年度广西职业教育教学改革研究重点项目“‘融入桂商文化的‘双向多元 文化双嵌桂商人才培养模式研究”(GXGZJG2017A032)

【作者简介】张煌强(1974— ),男,湖南通道人,广西工商职业技术学院经管系副主任,副教授,研究方向:市场营销、教学管理。

(责编 王 一)