安徽省金融业关联与波及效应研究*

——基于投入产出视角

2019-02-21操君

操 君

(安徽农业大学 经济管理学院,安徽 合肥 230036)

金融是现代经济的核心,从理论上来说,一方面金融体系的发展与优化是促进经济增长的重要条件,另一方面经济增长为金融发展提供了良好的环境与动力。一些文献从国家整体的角度实证研究了金融发展与经济增长的关系,为理论研究提供了经验证据[1-3]。当前我国“一带一路”战略的实施,给处于长江经济带的安徽省提供了经济社会发展的重大历史机遇,因此,如何在新的发展背景下,充分发挥好承东启西的中部区域优势,实现安徽省跨越式大发展,成为一个现实的课题。毋庸置疑,金融发展对于安徽省实现经济社会建设目标的意义重大。虽然已有文献研究了安徽省金融发展与经济增长的关系,得出了一些有益的结论[4],但对于其内在机理的探究尚需进一步深入。因此,对安徽金融业与其他产业以及整体国民经济之间的关联进行定量研究, 有助于揭示金融产业促进经济增长的机理,为确立金融业在安徽省国民经济中的地位、优化金融业进一步发展提供重要的理论与经验依据,这无疑对于促进安徽金融业与国民经济的健康协调发展具有重要的理论与现实意义。

一、产业关联及波及效应的度量方法

投入产出分析法是通过利用投入产出表中的相关流量数据,研究各生产部门或产业的投入与产出的相互依存关系的经济数量方法,在产业经济学的研究分析中逐渐获得人们的推崇和借鉴,成为其一个标准的分析方法[5-7]。本文正是基于这一方法来研究金融业产业关联及波及效应。产业关联指国民经济各产业在社会再生产过程中所形成的直接和间接的相互依存、相互制约的经济联系,而波及效应则分析某一产业对国民经济其他产业的影响,这种影响力具有依次传递的特点,首先影响直接相关部门,进而影响间接相关部门,层层传递,影响力逐渐消减以至于完全消退[8]。

(一)产业关联

产业关联通常有两种形式:后向关联和前向关联。后向关联指的是某一产业与向其供应生产要素的产业之间的关联,体现为该产业对其他产业的需求拉动效应,可以通过直接消耗系数和完全消耗系数来加以刻画,而前向关联指的是某一产业与接受其所供应生产要素的产业之间的关联,表现该产业对其他产业的供给推动作用,可以通过直接分配系数和完全分配系数来反映。

1.直接消耗系数和完全消耗系数

直接消耗系数可以说是投入产出分析的起点,它可由如下公式来计算:

aij=xij/xj,i,j=1,2,3,…,n

(1)

其中,xij表示j产业对i产业的直接消耗量,xj表示j产业的总产出,aij为直接消耗系数,该系数的经济含义为j产业的每一单位产值所消耗的i产业产品值,系数值越大,反映出j产业对i产业的直接需求越大,直接后向关联效应越强。

完全消耗系数在直接消耗系数的基础上计算得出,它反映出直接后向关联和间接后向关联效应之和。如果用A表示直接消耗系数组成的矩阵,那么完全消耗系数矩阵为:

B=(I-A)-1-I

(2)

其中,B为完全消耗系数矩阵,(I-A)-1为里昂惕夫逆矩阵,I为单位矩阵。

2.直接分配系数和完全分配系数

直接分配系数可用如下公式计算:

rij=xij/(xi+Mi) ,i,j=1,2,3,…,n

(3)

其中,rij为直接分配系数,表示某产业i的中间使用占其总使用(或总供给量)的比率,xij表示产业i提供给产业j的中间产品量,xi+Mi表示i产业商品和劳务的总供给量,包括国内生产加上进口,实际上指的是投入产出表中的中间使用与最终使用产品值之和。该系数值越大,反映出i产业对j产业的供给推动效应越强。

完全分配系数在直接分配系数的基础上计算得出,它刻画出直接前向关联和间接前向关联效应之和。如果用R表示直接分配系数组成的矩阵,那么完全分配系数矩阵为:

D=(I-R)-1-I

(4)

其中,D完全分配系数矩阵,I为单位矩阵。

(二)波及效应

波及效应可通过影响力系数和感应度系数体现出来。实际上,这两个系数数值大小也体现出该产业在国民经济中的地位。

1.影响力系数

影响力通常被视为某一产业对国民经济发展的拉动能力, 影响力系数度量出这种拉动能力的大小,该系数表示国民经济某一产业部门增加一个单位最终使用时, 对国民经济各部门所产生的生产需求波及程度。计算公式如下:

(5)

2.感应度系数

感应度反映出该产业对国民经济发展的推动能力,感应度系数度量出这种推动能力的大小,该系数表示当国民经济各部门增加一个单位最终使用时,某一部门由此而受到的需求感应程度。计算公式如下:

(6)

二、安徽金融业关联效应分析

(一)后向关联

根据前述公式,计算得出2002年、2007年、2012年金融业对其他产业的直接和完全消耗系数,如表1、表2所示(受篇幅限制,只列出排在前10位的产业部门),同时为了更简洁完整地反映金融业关联效应,也列出金融业对第一、第二、第三产业的直接消耗系数,如表3所示。从测算结果来看,呈现出如下特点:

表1 直接消耗系数

表2 完全消耗系数

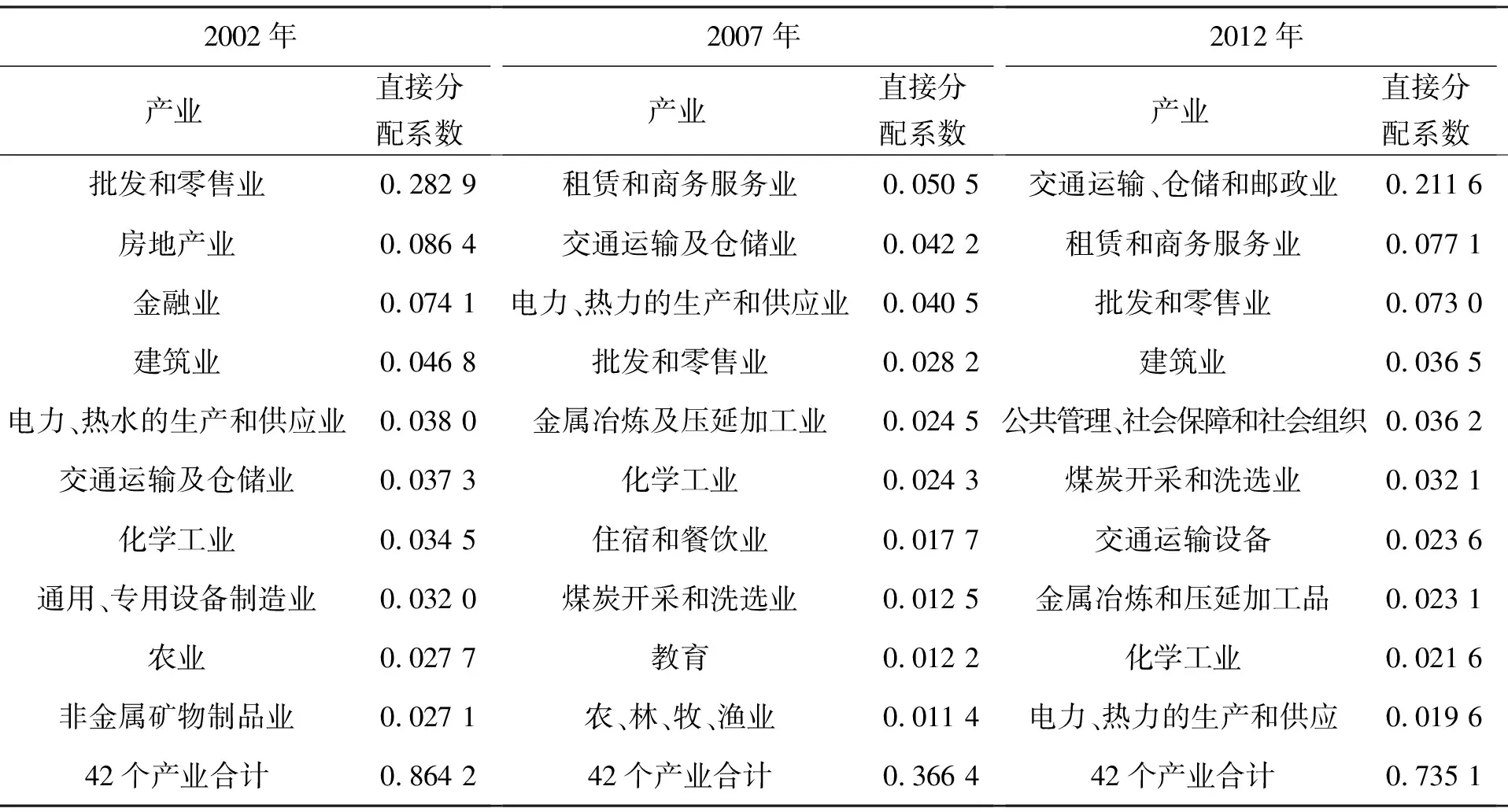

表3 直接消耗系数与直接分配系数

第一,从与金融业后向关联的产业来看,第三产业占据主导位置。2002年、2007年、2012年直接消耗系数排在前10位的产业中,第三产业分别占据7个、6个和8个;从完全消耗系数来看,第三产业占据5个、5个和6个;在金融业所有中间投入中,第三产业占比分别为68.52% 、75.73%、78.14%,较直观地反映出金融业对第三产业高度的依赖性。

第二,从变化趋势来分析,首先,住宿和餐饮业、信息传输、计算机服务和软件业位于前列且比较稳定,比如,住宿和餐饮业2002年、2007年、2012年直接消耗系数分别为0.085 4、0.082 9、0.109 0,表明每1万元金融业产值需消耗住宿和餐饮业产品值854元、829元、1 090元。值得关注的是,金融业与信息传输、计算机服务和软件业关联效应强,体现出安徽金融业发展的现代化特征,重视对信息技术与相关服务的投入。其次,租赁和商务服务业关联效应呈现逐渐上升趋势,从2002年第6位上升到2012年的第1位,直接消耗系数由0.021 4 增长至0.128 8。金融业与房地产业关联效应也逐渐增强,教育业亦是如此。

第三,从直接后向关联与完全后向关联的对比分析来看,完全后向关联效应明显强于直接后向关联。2012年安徽金融业直接消耗与间接消耗最大的前三位产业:租赁和商务服务业、住宿和餐饮业、造纸印刷和文教体育用品业,它们的直接消耗系数分别为0.128 8、0.109 0、0.065 7,间接消耗系数分别为0.175 6、0.127 7、0.116 1。这表明金融业与这些产业不仅存在直接关联,还存在间接关联,也即金融业对其他产业具有直接需求拉动与间接需求拉动作用。事实上,金融业关联面广,产业链长,较多地通过间接关联效应拉动经济增长。

值得一提的是,从42个产业部门直接系数合计值来看,2002年、2007年、2012年分别为0.485 0、0.496 0、0.567 3,表明金融业每单位产值中中间投入分别为0.485 0元、0.496 0元、0.567 3元,反映出金融业低投入高附加值的产业属性。

(二)前向关联

我们测算出直接分配系数和完全分配系数,受篇幅限制,只列出排在前10位的相关产业,如表4、表5所示。表3也列出了第一、第二、第三产业的直接分配系数。

第一,从与金融业前向关联的产业来看,第三产业仍然占据重要位置,第二产业重要性也凸显出来。以2012年为例,第三产业的直接分配系数为0.459 0,中间需求所占比率为62.44%,第二产业直接分配系数与中间需求所占比率分别为0.259 5和35.30%。从具体的产业部门来看,批发和零售业、租赁和商务服务业、交通运输、仓储和邮政业位于前列, 2012年直接分配系数分别达到0.073 0、0.077 1、0.211 6,这意味着金融业每万元产值提供给这些产业的中间品价值分别为730元、771元、2 116元。电力、热力的生产和供应业、金属冶炼及压延加工业、化学工业等第二产业与金融业保持着较高的前向关联度,以化学工业为例,2002年、2007年、2012年直接分配系数分别达到0.034 5、0.024 3、0.021 6,这意味着金融业每万元产值提供给化学品工业的中间品价值分别为345元、243元、216元。这些部门的发展有力地拉动金融业的发展,或者说金融业对这些部门的供给推动作用较大。

第二,从变化趋势来看,实现以传统产业为主要服务对象到以传统产业与新兴服务业均为主要服务对象的转变。一方面,建筑业、煤炭开采和洗选业等第二产业近些年来与金融业关联效应逐渐增强, 2012年直接分配系数分别为0.036 5、0.032 1,分别上升至第4位与第6位,另一方面,租赁、商务服务业、交通运输、仓储和邮政业以及公共管理、社会保障和社会组织等新兴服务业也更多地获得金融支撑,金融业有力地促进了这些部门的发展。值得关注的是,批发和零售业等传统第三产业的直接分配系数呈现下降趋势,表明金融业对这些行业供给推动作用减弱。

第三,从直接前向关联与完全前向关联的对比分析来看,完全前向关联效应明显强于直接前向关联。这说明金融业与其他产业不仅存在直接关联,还存在间接关联,也即金融业对其他产业具有直接供给推动与间接供给推动的作用。

值得关注的是,从42个部门直接分配系数合计值来看,2002年、2007年、2012年分别为0.864 2、0.366 4、0.735 1,除了2007年外,合计值均较高,表明国民经济各产业部门对金融业中间需求率高,反映出安徽金融业主要服务于生产的行业属性。但是,从三大产业比较来看,金融业对第一产业的推动作用明显弱于第二、第三产业。

第四,从金融自身依存度来看,安徽金融业内部关联性并不强。2007年和2012年金融业自身直接消耗系数分别为0.001 6、0.014 6 ,中间投入占比仅为3.23%、2.57%,而直接分配系数分别为0.001 5、0.009 2,中间需求占比仅为0.4%、1.25%。这表明安徽金融业内部相互依赖性较弱,与东部发达地区金融业内部依存度高的状态存在明显差异。高度发达的金融市场、完善的金融体系与高效的金融服务是金融产业内部关联紧密的必要条件[9]。安徽金融业尚需进一步完善金融体系,充分发挥产业集聚效应。

表4 直接分配系数

三、安徽省金融业波及效应研究

(一)影响力系数分析

影响力系数值大于1时,表示该产业部门的生产对其他部门所产生的波及影响程度超过全社会的平均水平;小于1时,则表示该产业部门的生产对其他部门所产生的波及影响程度低于全社会的平均水平。不言而喻,影响力系数越大,该产业部门对其他部门的拉动作用越大。

表6列出影响力系数位于前10位的产业以及系数值。前十大产业大多属于第二产业,第三产业仅存房地产业、卫生和社会工作业。从变动趋势来看,金融业影响力系数较稳定,2002年、2007年、2012年该系数均排在第29位,分别为0.872 3、0.892 8、0.874 8。金融业影响力系数小于1,说明金融业影响力低于全部产业的平均水平,表明安徽金融业对国民经济各部门所产生的生产需求波及程度较小,对国民经济其他部门整体拉动作用不强。

表5 完全分配系数

(二)感应度系数分析

表7列出感应度系数位于前10位的产业以及系数值。从产业分布来看,依然以第二产业为主,批发和零售业、交通运输及仓储业等第三产业也一直处于前列,住宿和餐饮业、租赁和商务服务分别于2002年、2012年进入前列。而金融业分别于2002年、2012年进入前十名,尤其是2012年排在第三位,系数值达到1.971 1,表明国民经济其他产业最后产品每增加1元,金融业最终产品将增加1.997 1元。这一变化趋势说明金融业对国民经济的推动作用明显增强。当经济快速增长时,金融业受到社会需求的压力大,金融业须提供多样化的产品和高效的服务,否则金融业将成为制约国民经济发展的瓶颈。

表6 影响力系数

表7 感应度系数

四、结论及政策建议

从以上的计算和分析中,得出以下结论:第一,安徽省金融业与第三产业部门的后向关联效应明显,意味着金融业对这些部门产生较强的需求拉动作用。第二,安徽省金融业与第二、第三产业的前向关联效应明显,尤其是新兴服务业也逐渐成为金融业的服务对象,显示出金融业对这些部门存在较强的供给推动效应,但金融业与第一产业前向关联效应微弱,推动作用不足。第三,安徽金融产业内部关联性较弱,自身依存度不高,产业集聚效应未予以充分显现。第四,总体而言,安徽金融业对其他产业的影响力低于社会平均水平,但受其他国民经济部门的需求拉动作用较强,表明近些年安徽金融业的迅速发展源于国民经济增长的驱动。

基于安徽金融业的发展特点与行业属性,提出如下政策建议:

首先,加强金融体制改革,积极推进金融创新,加速金融业自身发展,加强产业内部融合,形成产业集聚效应,从而提高服务水平。只有这样,才能让金融为现代安徽经济不断注入活力,避免成为经济发展的制约瓶颈。

其次,借力金融业的发展,大力发展第三产业,促进产业升级。第三产业其他部门与金融业保持较强的双向关联效应,金融支持促进了新兴服务业的蓬勃发展,反过来,第三产业的发展极大地促进了金融业的现代化转型。

第三,积极发展农村金融,改进现行农村金融制度与服务方式,增强金融业对第一产业的推动作用。安徽是农业大省,应加大金融支农力度,除了政策性金融以外,新型农村金融机构的建立以及形式多样的金融产品与服务的推广将会惠及农村中小企业和农户,有助于美好乡村的建设。