德川幕府财政崩溃研究

2019-02-15端木迅远

□ 端木迅远

内容提要 德川幕府统治下的日本享有二百余年的和平,生产力及商品经济获得长足发展,然而却面临财政困难。通过对德川幕府财政收入及支出的分析,发现其具有先天不足的弊端。有限的地方政府财政收入难以支撑庞大的中央政府财政支出,落后的税收制度和经济发展之间存在巨大落差,这两对矛盾始终困扰着幕府财政。及至幕末,在近代化浪潮的冲击下,幕府财政最终走向崩溃。

由于德川幕府财政的资料大部分毁于关东大地震, 因此只能通过地震前由日本大藏省根据接收的幕府勘定奉行所资料编成的《日本财政经济史料》 及其他史料中的零星记载获取德川幕府时期财政史研究资料。故而战前只有荻野由之的《日本财政史》①、本庄荣次郎的《日本财政史》②及竹越与三郎的《日本经济史》③有所涉及,并无专门研究。战后关于幕府财政史的研究基于同样的原因,亦不丰富,但仍有古岛敏雄的《幕府财政动向与对农民掠夺的分期》④,大野瑞男的《江户幕府财政史论》⑤及饭岛千秋的《江户幕府财政研究》⑥等成果。然而这些前人对于幕府财政的研究往往关注幕府财政状况的变化, 陷入了关于幕府财政到底是处于赤字还是黑字的争论, 反而忽视了对造成幕府财政状况困难及其崩溃原因的探究。而我国学者韩东育的《德川幕府后期日本财政改革的正当性悖论》⑦一文则是着重于分析以天保改革为中心的幕府后期一系列财政改革在幕藩体制下的内在逻辑的合理性,而幕府财政状况及造成这种状况的原因则不是其所要探讨的首要问题。故而关于德川幕府财政崩溃的原因成了一个经常被提及却又没有真正被具体研究过的课题。本文欲通过对德川幕府时期残留的关于税收制度、具体收支账目及个别行政命令等史料的分析,初探幕府财政崩溃的原因。

一、德川幕府的财政收支实态

德川幕府的财政收入主要来源于其直辖领地的租税收入,若细分则大致可以分为年贡、口米、三役、运上和小普请金。江户时期的地租被称为年贡,其征收原则在江户初年为“年贡米一俵当纳米三斗七升,可以金代纳”⑧,在八代将军德川吉宗当政时期则改为“收纳之法,自古往至享保中,取‘四公六民’之法。享保十年令取‘六公四民’,然松平左近将监(松平乘邑、下总佐仓藩主、老中)及勘定奉行议后及百姓亦申告难以缴纳,故自享保十三年(1728年)起取‘五公五民’之法”⑨即幕府和土地所有者各自占据产量的一半。人头税则称为口米,以“年贡米一俵纳口米一升”⑩的标准征收。这两项收入作为幕府每年的主要财政收入来源, 均会由幕府的财政主管部门勘定奉行所负责登记记录。

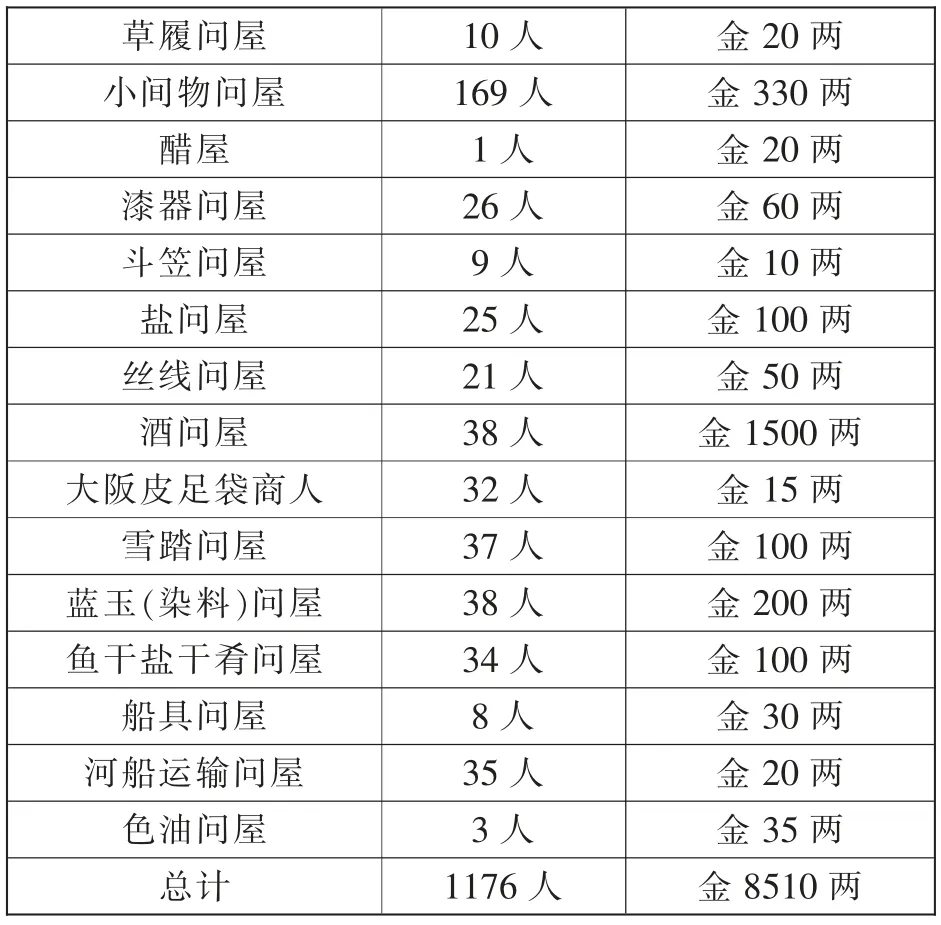

除年贡与口米外,幕府的财政收入还有被称为“天领三役”的劳役收入、被称为“运上”的工商税及被称为“小普请金”的封建义务收入。所谓“天领三役”分别指传马宿入用米、藏前入用金和六尺给米,即幕府直辖领内的民众提供为全国道路上的官方驿站与幕府各类仓库的日常开支以及幕府雇佣的各种劳役即六尺的薪水等费用,其征收标准为“传马宿入用米,高百石付米六升;藏前入用金,同付金一分;六尺给米,同付米二斗”⑪。“运上”则是指幕府对各直辖城市的商人所征收的工商税,其起源于战国末期的“庆长十四(1609)年始,朱座一年运上银八百枚”⑫的一次商人为了获取行业垄断经营权力对幕府的献金,而后成为惯例并在所有工商业领域扩展开来。如表1 所示,在江户时代中后期的1809年, 幕府对当时首都江户的所有工商业主1176 人所征收的工商税合计金8510 两, 这金额无论是从当时江户的工商业规模亦或是所占幕府一年收入的比重来看,都可以说处于一个较低的水平。

10 人 金20 两169 人 金330 两1 人 金20 两26 人 金60 两9 人 金10 两25 人 金100 两丝线问屋 21 人 金50 两酒问屋 38 人 金1500 两大阪皮足袋商人 32 人 金15 两雪踏问屋 37 人 金100 两蓝玉(染料)问屋 38 人 金200 两鱼干盐干肴问屋 34 人 金100 两船具问屋 8 人 金30 两河船运输问屋 35 人 金20 两色油问屋 3 人 金35 两总计 1176 人 金8510 两

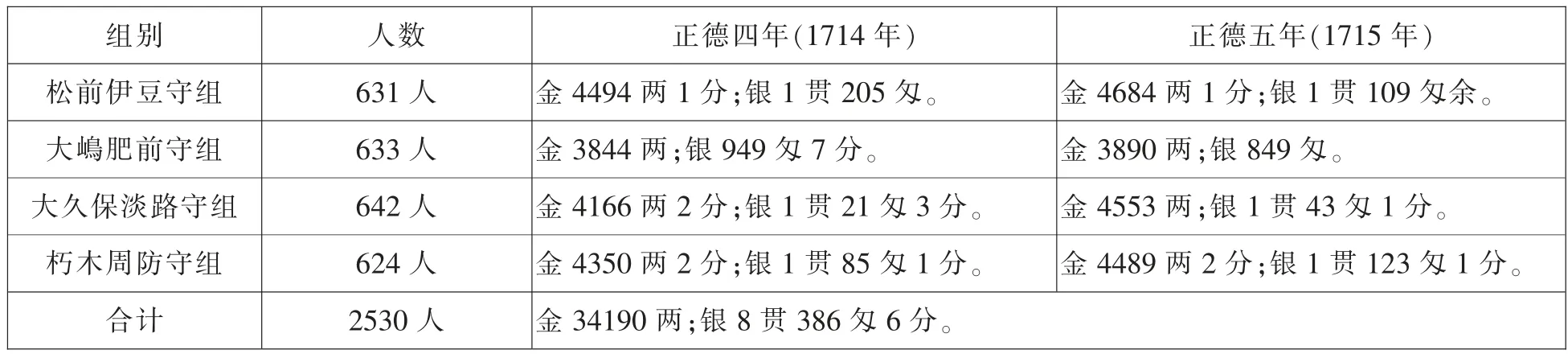

幕府最后的固定收入是从幕府直属封臣旗本所征收的封建义务“小普请金”。“享保以前,留守居组及无役不勤之人, 江户城及诸番城修复之时,按封地俸禄之高低出夫役,称小普请者,是为主役也。贞享元禄间始以金纳之,故称小普请金也。”⑭其征收标准为“禄二十俵以下者,需申请方可以金代小普请役;禄二十俵至五十俵者,每人以金二分代之;禄五十俵至五百俵者, 每百俵以金一两二分代之;禄五百俵以上者,每百俵以金二两代之;封地几百石者同禄几百俵者,以金代之。”⑮以小普请金的征收方式来看, 其金额主要和旗本封地或俸禄挂钩,且人数总量变化不大,故而小普请金的收入基本保持不变,其具体缴纳人数及金额可以表2 为例。

相对于幕府财政收入的名目,支出的名目相对简单,分为定例支出和临时支出。定例支出主要由将军个人及其家庭支出和幕府在江户城的各机关的日常开支所构成的定式诸费及幕府派往其直辖领地的统治机关代官所的日常开支所构成。其中定式诸费一年的额度在金十万两以上如宽延三年(1750年)为“合计金105070 两余”⑰,宝历五年(1755年)为“合计金138470 两余”⑱,明和八年(1771年)则为“合计金105922 两余”⑲。而幕府派往其直辖领地的统治机关代官所的日常开支则有统一的标准,其具体为“五畿内东海道东国关东北国代官所高一万石金一百二十两米十四人扶持;中国代官所高一万石金一百三十两米十四人扶持; 西国代官所高一万石金一百五十两米十四人扶持”⑳。其中所谓扶持,原本是战国时代对临时征发的民兵、雇佣军和劳役所支付的口粮,按照幕府的标准“一人扶持为每日支给米五合,一月折算为三十天则为一斗五升, 一年折算为十二个月则为一石八斗”。

表2 正德四年(1714年)、五年(1715年)小普请金额⑯

但是, 定例开支只表示幕府在其直辖领地内正常运转的基本费用, 而作为实际意义上的全国政府,幕府的开支要远超过定例开支,其主要体现在临时开支上。如遇到自然灾害造成欠收时,幕府规定“若逢风水旱灾等,提出申请者,受损五成以上则不收取年贡”,后又增加“受损三成可酌情减免年贡”,通过减免年贡,减少自身赋税收入的形式进行救济。另外还需进行赈灾措施,如“宽永十九(1642)年天下大饥,饿死者满于巷,乞食者以千万计,皆无一衣以蔽体,以席裹身,乞于市中,卧于街头,世称席被也。公仪命町奉行寻其本国,令其国主代官领其归国,余者由奉行所构小屋置之,旦暮煮粥赈之。”还需提供借款给受灾地的领主,如“享保十七(1732)年因闻西国、四国、中国等地虫灾肆虐,又闻遭受火灾,当此艰难时刻,年贡应减半,而不足部分由公仪从料所出资借贷。一万石至一万九千石者金二千两; 二万石至三万九千石者同三千两;四万石至四万九千石者同四千两;五万石至六万九千石者同五千两; 七万石至九万九千石者同七千两; 十万石至十四万九千石者同一万两;十五万石至十九万九千石者同一万二千两;二十万石至二十九万石者同一万五千两; 三十万石以上者同二万两”。

另外, 幕府对各地方领主大名以军役的形式取代经济上的课税, 但是动用大名军队所产生的军费却依然需要支付。以岛原起义为例,虽然镇压起义的主要军事力量均来自于岛原藩附近各藩领主的军队,但幕府依然由“长崎奉行所出资银110贯693 匁2 分3 厘用于弓矢、炮弹、铁炮修理、火药、锻造等,又于大阪金库出资金398000 两余”,镇压一次农民起义所消耗的军费近乎幕府一年的收入。除了实际的战争耗费惊人,在和平时期,幕府依然会调动大名的军队。如享保十二年(1727年),时任将军德川吉宗前往日光东照宫参拜,规定所有大名都要率领军队随行, 并给出具体动员标准“大名四万九千石以下者军役定员半数;五万石至九万九千石者骑马武士二十骑、火绳枪队八十人、弓手二十人、长枪队六十人,军旗四幅;十万石至十五万石者骑马武士三十骑、火绳枪队一百人、弓手三十人、长枪队七十人、军旗五幅”。这种大规模的军事动员堪称一次长途行军演习, 其费用自然也需幕府承担。这次日光参拜的消费高达“预计支出黄金500 枚(合金3563 两)、 金5750 两、银29280 枚(合金21560 两);额外支出金3785 两、银12273 枚(合金9104 两3 分);两项合计金银共合金44262 两3 分”。而这样的军事动员并不是个例,在明和六年(1769年)的日光参拜中,幕府要求“十万石以上者旗五幅、长枪队七十人、弓手三十人、火绳枪队一百人、骑马武士四十骑;五万石以上者旗五幅、长枪队六十人、弓手二十人、火绳枪队八十人、骑马武士三十骑;五万石以下者可为半役”。

最后,全国范围内包括大名领地的基础设施建设,几乎也都需要幕府进行开支或者资助。以农业生产必需的堤坝灌溉设施为例,享保四年(1719年)幕府下令“诸国堤川破损、毁坏,领地为一国或二十万石以上者,照旧制自行修复建设,其余大名有难处者,可将详细原由方案上报勘定奉行所,有勘定奉行所负责出资维修, 二十万石以上者若领地分散,则其小领地也可参照此例”。由于江户时期,领地在二十万石以上的大名数量是极少的,大部分大名的领地都在十万石以下, 而这些大名由于领地范围和本身财力的限制, 无法进行完整的基础设施整备建设, 故而只能由幕府来承担这些工程及其费用。

二、德川幕府财政的先天不足

通过对德川幕府财政收入与支出的考察,可以发现幕府的财政制度有着先天不足的弊端。首先, 幕府收入主要依靠对直辖领地内的农民征收年贡,辅以人头税、劳役、对直辖城市的商人征收工商税及对直辖领内的小领主旗本征收小普请金这类封建义务代金。而对于占据全国大部分领地的大中领主大名,幕府并不课以赋税,而是改为课以军役与劳役。幕府的直辖领地的大小虽然会随着对大名的除封减封或者新分封一些大名产生变化,但基本稳定在四百数十万石的规模,如“享保十四 (1729)年为4426520 石余”,“享保十七(1732)年为4518800 石余”,“天保九(1838)年为4192749 石余”,而日本全国的领地产量规模在元禄(1688-1703)年间“全国石高为25786890 石余”,而接近幕末的天保(1830-1843)年间则是“合计30442044 石余”。但是幕府的财政支出除了将军的家政及直辖领内的行政机关开支以外,则多了诸如全国性的赈灾、军费、基础设施建设等费用。可以说幕府在财政收入方面并不是一个全国性的中央政府, 而只是一个占据全国近七分之一领地的超大型地方政府, 但在支出上则完全是中央政府性质的。以一地方政府的财政收入应对中央政府式的财政支出使得幕府的财政天然具备了不可长久持续的特性。

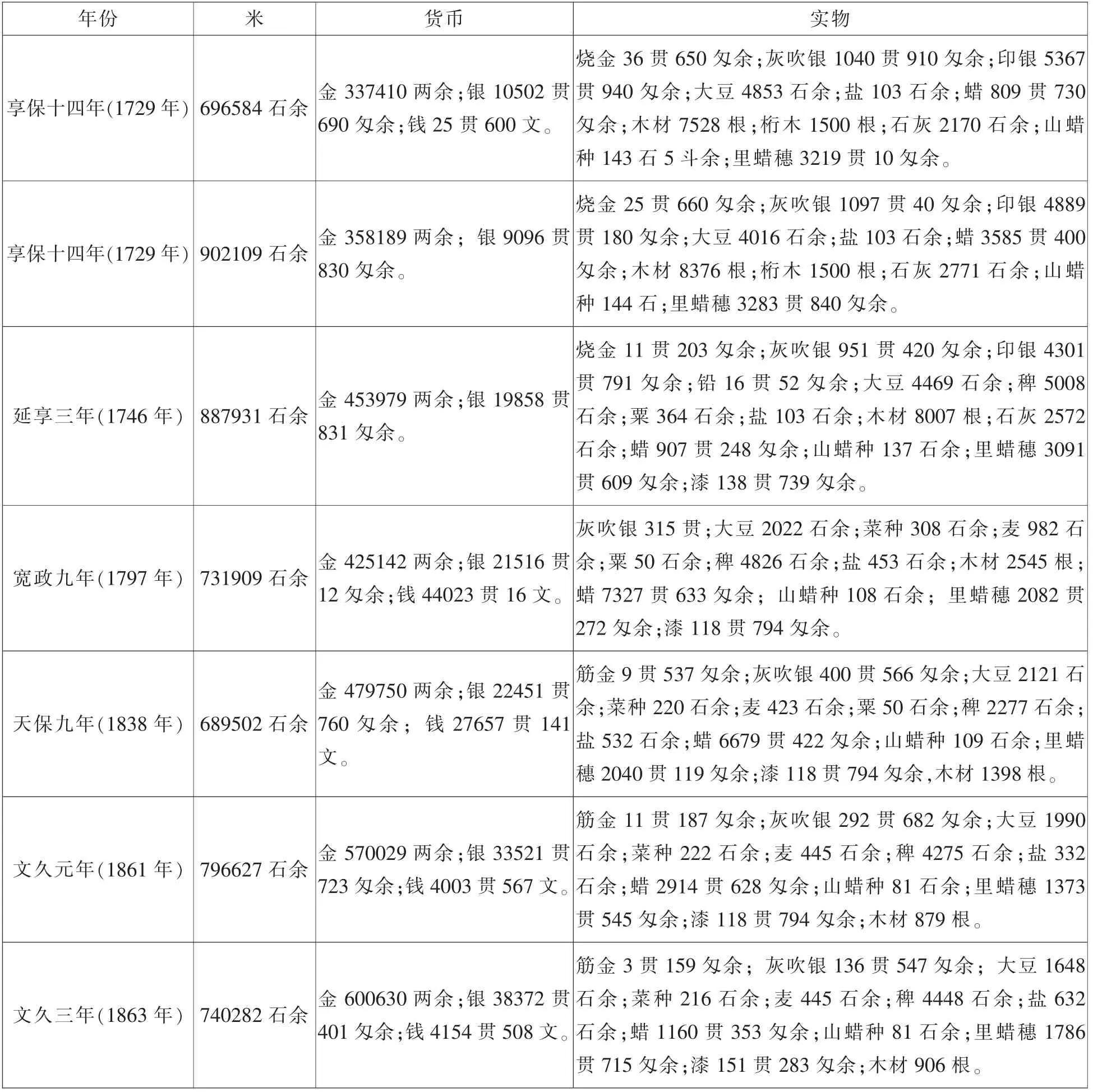

其次,幕府征收赋税的标准是不变的,在其直辖领地规模变化不大的前提下, 其实际征收额可以参见表3, 该表是根据现存的由幕府财政机关勘定奉行所做成的财政收入记录勘定帐所记录的某些年份的幕府财政收入。通过此表可以发现,幕府所征收的赋税总额在前后一百多年的时间跨度内并没有明显变化。然而德川幕府统治下的日本长期处于和平状态,社会生产力持续发展,这点从前述的全国领地的石高变化中即可窥见一斑。但这在幕府的财政收入里却没有体现出来, 生产力的发展对幕府财政收入的增加没有产生任何帮助, 体现了幕府征税手段的落后及与经济发展现实的脱节, 没有获得原本应该随着生产力的增长而增加的那部分财政收入。

表3 勘定奉行所诸年物成收纳勘定帐

表3 勘定奉行所诸年物成收纳勘定帐

年份 米 货币 实物享保十四年(1729年) 696584 石余 金337410 两余;银10502 贯690 匁余;钱25 贯600 文。烧金36 贯650 匁余;灰吹银1040 贯910 匁余;印银5367贯940 匁余;大豆4853 石余;盐103 石余;蜡809 贯730匁余;木材7528 根;桁木1500 根;石灰2170 石余;山蜡种143 石5 斗余;里蜡穗3219 贯10 匁余。享保十四年(1729年) 902109 石余 金358189 两余; 银9096 贯830 匁余。烧金25 贯660 匁余;灰吹银1097 贯40 匁余;印银4889贯180 匁余;大豆4016 石余;盐103 石余;蜡3585 贯400匁余;木材8376 根;桁木1500 根;石灰2771 石余;山蜡种144 石;里蜡穗3283 贯840 匁余。延享三年(1746年) 887931 石余 金453979 两余;银19858 贯831 匁余。烧金11 贯203 匁余;灰吹银951 贯420 匁余;印银4301贯791 匁余;铅16 贯52 匁余;大豆4469 石余;稗5008石余;粟364 石余;盐103 石余;木材8007 根;石灰2572石余;蜡907 贯248 匁余;山蜡种137 石余;里蜡穗3091贯609 匁余;漆138 贯739 匁余。宽政九年(1797年) 731909 石余 金425142 两余;银21516 贯12 匁余;钱44023 贯16 文。灰吹银315 贯;大豆2022 石余;菜种308 石余;麦982 石余;粟50 石余;稗4826 石余;盐453 石余;木材2545 根;蜡7327 贯633 匁余; 山蜡种108 石余; 里蜡穗2082 贯272 匁余;漆118 贯794 匁余。天保九年(1838年) 689502 石余金479750 两余;银22451 贯760 匁余; 钱27657 贯141文。筋金9 贯537 匁余;灰吹银400 贯566 匁余;大豆2121 石余;菜种220 石余;麦423 石余;粟50 石余;稗2277 石余;盐532 石余;蜡6679 贯422 匁余;山蜡种109 石余;里蜡穗2040 贯119 匁余;漆118 贯794 匁余,木材1398 根。文久元年(1861年) 796627 石余 金570029 两余;银33521 贯723 匁余;钱4003 贯567 文。筋金11 贯187 匁余;灰吹银292 贯682 匁余;大豆1990石余;菜种222 石余;麦445 石余;稗4275 石余;盐332石余;蜡2914 贯628 匁余;山蜡种81 石余;里蜡穗1373贯545 匁余;漆118 贯794 匁余;木材879 根。文久三年(1863年) 740282 石余 金600630 两余;银38372 贯401 匁余;钱4154 贯508 文。筋金3 贯159 匁余; 灰吹银136 贯547 匁余; 大豆1648石余;菜种216 石余;麦445 石余;稗4448 石余;盐632石余;蜡1160 贯353 匁余;山蜡种81 石余;里蜡穗1786贯715 匁余;漆151 贯283 匁余;木材906 根。

最后,通过表3 还可以发现,幕府在征收赋税时采取以实物为主、货币为辅的方式,并且长期保持这一模式, 基本没有变化。同时幕府要求武士“弓马者是武家之要枢也。号兵为凶器,不得已而用之。治不忘乱,何不励修炼乎”,须“侍之道不可懈怠,当专事军役等事”,无论何时何地都要“万事均依其身份,不可逾越”。对于武士以外的其他人,幕府按其职业分为农工商阶层,使“人人处于各自相应的职业或社会地位,担负一定任务,并以忠实完成任务为正确的生存方式”。这种行为准则约束着整个江户时期的社会, 每一个武士上至幕府将军下到一般步卒和基层官员, 均不参与也不是特别了解任何商业活动, 商业成为了只属于商人这一社会阶层的垄断行业。在此前提下,当幕府需要进行最基本的商业行为即将富余的实物出售换取货币以及用货币购入征收不到或不足的实物时,往往会低价出售货物并以高价购入商品,使得幕府实际上处于受商人盘剥的地位。另外根据前面所出示的表2,幕府在征收工商税的时候基本是按照行业, 对从事每一行业的工商业从业人员全体征收一个相对固定的整数金额, 而不是根据工商业主实际的经营额及利润亦或财产总额课税。这两个特征,使得幕府非但不能从商品经济的发展中获得任何收益,课以更多的税额,反而使幕府在市场交易中受损。

综上所述, 幕府的财政弊端主要表现为:第一, 地方领主的财政收入无法匹配中央政府的财政支出;第二,征税手段与生产力发展之间的脱节导致税收实际征收额度和社会生产总额之间产生差距;第三,税收构成与商品经济发展的不符导致政府非但不能在商品经济发展中获益, 反而处于受损的状态。而造成这三点的根源在于,德川幕府的财政制度归根结底是战争时期的财政制度,其对下属领主课以军役而非赋税, 对农民课以相对稳定的实物而非货币, 对工商业者不论收益如何课以稳定的税金, 均体现出战争时期强调时刻备战,获得稳定军需补给,一切为战争服务这一特性。这种财政模式在军阀混战的战国时代,为德川氏夺取最终军事霸权提供了有力保障,但在德川幕府统治下的日本却经历了二百余年的和平,和平时代与战时体制这二者之间本身就具有着不可调和的矛盾, 造成了财政制度与经济基础之间的严重脱节,故使德川幕府的财政始终处于困难状态。

三、德川幕府的补救措施

为了解决财政困难, 整个江户时期幕府进行过三次大规模的改革,分别为享保改革、宽政改革和天保改革, 此外关于财政的行政命令和政策上的小修补更是不计其数。这些补救措施中略有成效或经常使用的为上米上纳金、新田开发、货币改铸及提倡节俭这四类。

上米令是由推行了享保改革的幕府第八代将军德川吉宗于享保七年(1722年)所下达,称“年年用度不足之事,至今为止,以库存金米支撑,然至今年, 库存亦不足矣……故此虽历代所未有之耻辱,万石以上者,须每万石上米百石,如此则用度足矣。”上米令所表现出来的是幕府在遇到财政困难时, 意识到仅依靠直辖领地的财政收入无法支撑,即便调用库存亦力不从心,需要向全国谋求财源, 试图解决地方政府财政收入与中央政府财政支出规模不匹配这一矛盾的想法。如前所述,幕府对诸大名不课以赋税的条件是他们需提供军役及劳役,幕府对此有详细规定,要求大名按照“一万石骑马武士十骑、火绳枪队二十人、弓手十人、长枪队三十人、 军旗三幅; 二万石骑马武士二十骑、火绳枪队五十人、弓手二十人、长枪队五十人、军旗五幅…十万石骑马武士一百七十骑、 火绳枪队三百五十人、弓手六十人、长枪队一百五十人、军旗二十幅”提供给军队。同时对大名所必须维持的军队总数也有规定,要求大名“一万石二百三十五人,二万石四百十五人,三万石六百十人…十万石二千一百五十五人”。在江户时期,大名的财政模式其实和幕府类似, 其领地会有部分分封给自己的封臣, 只能在自己的直辖领地内按照和幕府相似的标准征收赋税,维持地方政府的开支及军费,其财政本身亦不宽裕。幕府的上米令对于大名来说,无疑是在没有减免原有军役负担的情况下又增加了一层赋税负担, 使得原本已不宽裕的地方财政受到双重负担的压迫。因此上米令在推行了数年之后,于“享保十六(1731)年停止上米,一切如旧时所定”。

上米这一措施作为制度虽然遭到了废止,但其向全国谋求财源的思路却得到了保留, 这以后幕府一旦遇到财政困难便会临时性要求大名贡献上纳金,如天保九年(1838年)江户城西丸修补所需金额“合计金1377711 两余, 大名劳役折算金835321.5 两,大名上纳金537134.5 两”;弘化元年(1844年)江户城遭遇火灾要求诸侯贡献上纳金为修复费用,于是“土井大炊头(下总古河藩主)12000 两、阿部伊势守(备后福山藩主)15000 两、牧野备前守(越后长冈藩主)12000 两、户田山城守(下野宇都宫藩主)12000 两、井伊扫部头(近江彦根藩主)50000 两、酒井雅乐头(若狭小滨藩主)30000 两,松平肥后守(陆奥会津藩)40000 两、堀田备中守(下总佐仓藩主)20000 两”等大名分别缴纳了上述上纳金。幕府不仅对大名征收上纳金,同时还把这一范围扩大到了商人阶层,以日常开支不足为理由要求商人献金,如宝历十二年(1762年)“大阪町人共73 人上纳金合计1130000 两”;天保八年(1837年)“商人81 人上纳金合计100000两”;天保十年(1839年)“商人83 人合计上纳金108200 两”。而天保十四年(1843年)则更是要求大商人“鸿池屋善右卫门、加岛屋左久卫门及加岛屋善兵卫分别上纳金100000 两”。

新田开发最初是幕府为了应对长期战乱结束后,人口增加而产生的粮食不足这一问题的策略。早在幕府建立初期的庆长十三年(1608年)即“命令关东郡代伊奈忠次于武藏国葛饰郡二江村开垦新田”。并规定“新田除所在地之堤坝水渠修缮外不须提供劳役;新田首年无年贡,次年由代官检见定年贡额,三年起始纳年贡”以鼓励新田开发。此后,新田开发作为增加收入的手段,屡屡被幕府采用。如享保七年(1722年)幕府要求“有可开发新田之场所者,若查之无甚障碍,则应开发之”;天保十四年(1843年)幕府“课五大名松平因幡守(池田庆行,鸟取藩主)、酒井左卫门尉(酒井忠发,出羽庄内藩主)、水野出羽守(水野忠武,骏河沼津藩主)、黑田甲斐守(黑田长元,筑前秋月藩主)、林播磨守(林忠旭,上总贝渊藩主)劳役,埋下总国印幡沼以开恳水田”等。

货币改铸是幕府回收市面上的旧货币, 将其熔炼以后铸造新货币的行为。江户时期的货币以贵金属的重量为价值标准, 但又不完全以贵金属重量为标准。以金货为例,幕府铸造重一两的大判和价值重量为其四分之一的小判为主要金货。在铸造这些货币时, 幕府会分别在大判及小判上刻上表示其重量的一两和一分的字样, 该货币在市场上即可当做金一两和金一分的重量和价值进行流通, 而不必考虑实际是否含有和字面相同的贵金属含量。于是幕府在货币改铸时,降低货币中贵金属的含量,从而实现货币增发,而增发的部分就成了幕府的收益,用以补贴财政。以庆长年间及元禄年间的大、 小判为例,“庆长大判含金67.09%、含银27.64%, 元禄大判则含金52.11%、 含银44.84%;庆长小判含金84.28%、含银13.2%,元禄小判则含金56.41%、含银43.19%”。而元禄年间的这一次货币改铸, 幕府通过 “大判共收益775000 两余,一分判收益607000 两余”,两者合计增发了金货一百三十余万两作为幕府的收益。

提倡节俭则是幕府通过抑制支出来实现财政充足的手段, 其内在逻辑则是否定商品经济发展的农本思想, 这一点在主持宽政改革的松平定信这里表现尤为明显。松平定信在阐述其治国原则的《政语》中提出“人无食则不生,故农业为政事之本”,而“租税以银纳之为小人之道”,并提出“圣人治国,以礼为先,有礼则知万事须有节制,有节制则钱财耗费有度。故礼行于前则财用自然充足”。在这种思想的指导下幕府规定宴请只能“二汁五菜,酒三献,肴二色,以木器盛之”,穿衣则“步卒弓手火枪手等,衣物以绢制之,其以上则为无用;百姓着衣,其衣料当以布及木棉”,出行则“定幕下诸士登城及江户中往返随从之人数”。甚至连“小孩玩耍之人偶,大小不应超过八寸”都有所规定。

然而上述措施, 无法真正帮助幕府解决财政困难。上米上纳金虽能帮助幕府解决一定的财政危机,但只是将矛盾转嫁大名和商人身上,尤其是那些亲幕府的大名与商人, 从整体上看依然削弱了幕府经济潜力; 新田开发虽能提高年贡收入,但在市场调节机制下,米供应总量的增加意味着单价的下跌,从长期来看对市场没有掌控力的幕府收入并没有本质意义上的改变;货币改铸的收益作为幕府财政的补贴手段虽然有效,但长期的货币超发只能导致通货膨胀, 以幕末安政二年(1855年)幕府金库的内部新旧货币兑换标准“庆长金百两换207 两、元禄金百两换143 两、享保金百两换213 两、元文金百两换120 两、文政金百两换104.5 两”来看,除享保年间发行的金货以外,呈越是早期发行的货币价值越高,而当时流通的货币则是价值最低的状态;而提倡节俭也无法达到预期效果,这一点从幕府几乎每年都要发布俭约令可以看出,正是因为没有达到预期效果,才会三番五次发布命令。归根结底,这些措施都没有解决幕府财政的根本症结,而解决问题的关键则需要改变幕藩体制这一江户时代根本的政治经济制度。故而幕府的财政状况一直处于困难状态,而表4 所显示幕府的金银库存状态则反映了幕府财产虽未到破产,但只是勉强维持的这一事实。

表4 明和七年(1770年)后幕府诸年金银库存(统一折算为金)

表4 明和七年(1770年)后幕府诸年金银库存(统一折算为金)

年份 江户城内金库 江户及大阪定例开支金库 江户及大阪贮藏金库 应收欠款 合计明和七年(1770年) 1717529 两余 27564 两余 1059055 两余 200000 两 3004148 两余天明八年(1788年) 417529 两余 183017 两余 196095 两余 20566 两余 817270 两余宽政十年(1798年) 377529 两余 95954 两余 406280 两余 200000 两 1079763 两余文化十三年(1816年) 377529 两余 34188 两余 252143 两余 60000 两 723860 两余

四、近代冲击下幕府财政的崩溃

幕府在财政没有丝毫好转迹象的情况下,于嘉永六年(1853年)迎来了美国舰队叩关的“黑船来航”事件,被迫开始了其近代化历程。应该说德川幕府对于近代化的敏感度与对于西方列强的警觉度是相当高的, 很快就意识到了自己的军备完全落后于西方, 若不做改变则有被西方列强入侵殖民的危机,然而对于幕府的财政状况来说,这种忧患意识非但没有任何帮助,反而加速了其破产。

就在“黑船来航”的这一年,幕府决定在江户湾的“富津至旗山处筑造九个炮台”。其中“富津至旗山前筑大小炮台八所, 总计需金14071396 两;旗山之方五町筑炮台一所, 总计需金912915 两2分余”。而后还需要筑造“八十磅散弹加农二十门,每门用费用金三百四十三两永百四十文;二十四磅加农十门,每门费用金二百九两一分”。在整个幕末期间,这只是幕府军备现代化的开始和很小的一部分,但其所要耗费的财力却已是幕府数年的财政收入。而在文久三年(1863年)这一年的军事开支中“凡沿海炮台埋造,火炮铸造,弹药制造及建造大船诸费合计金986491.75 两余,其中炮台埋立费用计金763871.5 两余, 火炮及弹药费用计金158963.25 两余,大船及其他船上所需物品费用计金63657 两余”。而本文前面提到过,这一年幕府的年贡收入总计米740282 石余、金600630 两余、银38372 贯401 匁余、钱4154 贯508 文,只是当年的这几项军事开支就要消耗这一年几乎所有的年贡收入,而年贡收入则是幕府最主要的收入来源。

军事方面进行近代化所需要的这笔庞大的开支,对于原本已处于破产边缘,勉强维持的幕府财政来说,无疑是一个沉重的打击。在沉重的财政负担下,幕府只得向全国发出告示称“国家之安危实乃四民共有之大患, 岂可以武家一力承担而农工商者无关焉。且享二百余年和平之恩泽,当今防备异国之事亦应上纳金银以助国家”,希望通过从民众手里筹集钱财的方式来解决军事费用增长而带来的财政难问题。然而这一举措一方面揭示了幕府财政的崩溃, 单独靠自己的财政已无法实现军备的近代化,更遑论治理整个国家。另一方面,武家政权无法单独解决军事问题这一点, 无疑动摇了江户时期各司其职, 由武家把持军事事物这一传统,动摇了武家身份制这一统治根基。然而即便如此,幕府的财政状况也无好转,如表5 所示。

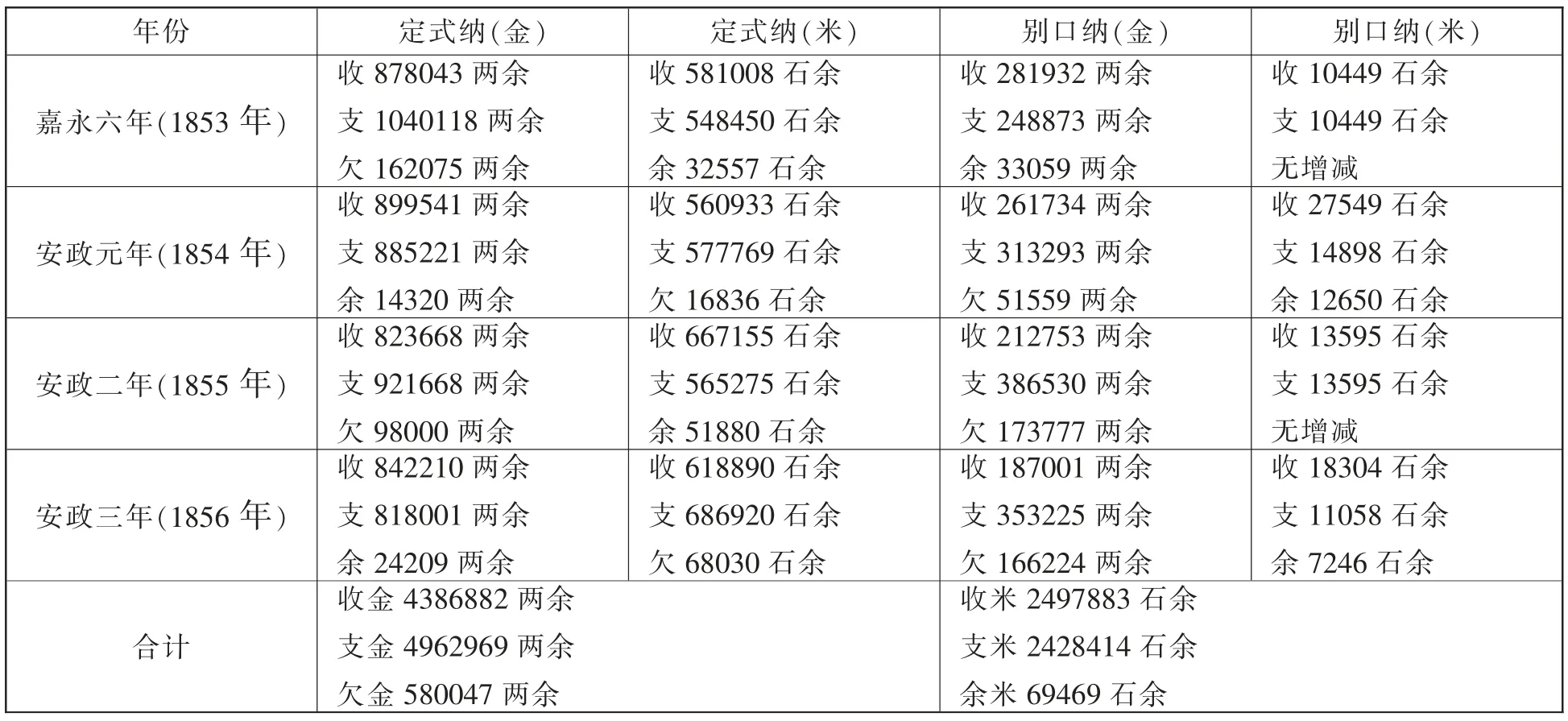

该表是根据幕府最后一任大老井伊直弼上任时, 幕府勘定奉行所向其提交的十年来幕府财政收支结算报告之类的文件当中日本被迫近代化的嘉永六年(1853年)起的这四年部分所做成,通过此表可以看出,幕府财政连年赤字,而且货币不足尤其明显。仅被迫开国以来的四年,货币缺口已经快要达到金库库存的界限,这种财政状况,对于原本已是靠要求大名和民众支付上纳金及超发货币来维持的幕府财政来说,只有走向崩溃这个结果

表5 幕府勘定奉行所作四年来幕府收支账

表5 幕府勘定奉行所作四年来幕府收支账

年份 定式纳(金) 定式纳(米) 别口纳(金) 别口纳(米)嘉永六年(1853年)收878043 两余支1040118 两余欠162075 两余收581008 石余支548450 石余余32557 石余收281932 两余支248873 两余余33059 两余收10449 石余支10449 石余无增减安政元年(1854年)收899541 两余支885221 两余余14320 两余收560933 石余支577769 石余欠16836 石余收261734 两余支313293 两余欠51559 两余收27549 石余支14898 石余余12650 石余安政二年(1855年)收823668 两余支921668 两余欠98000 两余收667155 石余支565275 石余余51880 石余收212753 两余支386530 两余欠173777 两余收13595 石余支13595 石余无增减安政三年(1856年)收842210 两余支818001 两余余24209 两余收618890 石余支686920 石余欠68030 石余收187001 两余支353225 两余欠166224 两余收18304 石余支11058 石余余7246 石余合计收金4386882 两余支金4962969 两余欠金580047 两余收米2497883 石余支米2428414 石余余米69469 石余

对于幕府来说, 军事近代化原本是为了保卫国家不被西方列强殖民及维持德川幕府军事统治的手段, 然而这一手段所带来的是财政支出的激增。幕府原本就已羸弱的财政基础显然没有做好应对这一变化的准备, 使得这一选择不仅没有挽救政权、保卫国家,反而导致了政府财政的崩溃。

结 语

德川幕府的财政制度具有先天弊端,主要体现在以规模有限的地方领主的财政收入支撑庞大的中央政府的财政支出;征收的税额相对稳定造成与生产力发展的不匹配; 征收内容则重实物而轻货币。归根结底是因为幕府采取了战争时期的财政制度,其对地方领主课以军役而非赋税,对农民课以相对稳定的实物而非货币,均是出于军阀政府所强调的时刻备战、一切以为战争服务这一特性。而德川幕府统治下的日本却经历了二百余年的和平,和平时代与战时体制这二者之间本身就具有着不可调和的矛盾,造成了财政制度与经济基础之间的严重脱节。而后,幕府面对财政困难虽然也采取了补救措施,但在不根本改变幕藩体制这一江户时代根本的政治经济制度的前提下,这些措施无法解决问题,只能勉强维持幕府财政不走向崩溃。最后也是由于德川幕府这一一切为战争服务的特性,在被卷入近代世界以后,依然以实现军备近代化为首要目标,而军备近代化所需消耗的财富又远不是老旧的德川幕府财政所能承受得了的。在没有富国这一前提下的强兵,不仅不能挽救政权、保卫国家,反而成了加速政府财政崩溃的最后一击。

注释:

①荻野由之:《日本财政史》,博文馆1890年版。

②本庄荣次郎:《日本财政史》,改造社1926年版。

③竹越与三郎:《日本经济史》,平凡社1935年版。

④古岛敏雄编:《日本经济大系·3》, 东京大学出版会1965年版。

⑤大野瑞男:《江户幕府财政史论》, 吉川弘文馆1996年版。

⑥饭岛千秋:《江户幕府财政研究》, 吉川弘文馆2004年版。

⑦韩东育:《德川幕府后期日本财政改革的正当性悖论》,《中国社会科学》2018年第1 期。

③根据《享保十七(1732)年勘定奉行所物成收纳勘定帐》算出,载大野瑞男编《江户幕府财政史料集成·上》,吉川弘文馆2008年版,第91~101 页。