X线路改扩建工程PPP项目物有所值评价研究

2019-01-15欧阳瑶

摘 要: PPP模式具有公私合营的性质,是地方政府城市基础设施开发中普遍应用的模式;PPP模式不仅能够有效地降低政府部门原本所应承担的开发风险,还能进一步缩短公路的施工开发的周期,但是对于某一个项目是否能采用PPP模式则需要对其进行物有所值定性及定量的综合评价。

关键词: PPP项目 物有所值 定性评价 定量评价

一、引言

PPP即Public-Private-Partnerships,是公私合作的关系,PPP模式将公共资金带入到公共基础设施开发和公共服务范围,不仅可以减轻资金匮乏的压力,解决各个地区基础设施开发资金的需求问题,而且能够使地方经济得到更好地发展。为保障PPP项目的顺利设施,我国也出台了一系列保障政策;但不是所有的项目都适合于PPP模式。本文以X线路改扩建工程为例,分析PPP项目物有所值定性评价中存在的问题及定量评价中的关键影响因素,对其进行准确的选择,由此得出物有所值评价的最终结论,为地方PPP模式的应用提供参考。

二、案例分析

X线(X605)是位于M县西北部地区的一条重要县道,路线处于群山峻岭之中,技术标准低,行车条件极差,成为制约当地经济社会发展和旅游经济发展的重要因素之一,当地群众强烈要求改建、提高该公路技术标准。由于本项目为已有公路改建项目,与PPP模式中的ROT改扩建这一操作模式相适应。该项目合作时长十五年,其中开发时长为三年,经营时长十二年。经营时长保持不变,合作时间随开发时长的延期或减少而变化。总投入约为3761346万元,全额由项目公司承担。项目资本金按总投入额的20%计,约7600万元。项目公司注册资金和项目资金保持一致。由私人企业偿付,私人企业在项目公司内占股100%。剩下的部分需要进行融资,由私人企业进行出资,剩余资本可以采取对项目进行融资、向股票持有者筹集、向银行等机构进行贷款等方式筹集资金,政府或政府委托实施机构需提供必要的协调支持。

三、物有所值评价应用

(一)项目定性评价

1评价依据。项目物有所值定性分析的主要是根据国家财务部门发放的关于PPP模式的通知文件、国家财务部门对PPP模式的推行和相关问题的通知文件以及PPP项目物有所值评价的试行文件来进行评价的。

2定性评价方法。该篇论文主要运用专家评分法来进行定性评价,涉及专业人员相对广泛,主要与经济类行业相关,其他行业专家包括工程类、管理类和法律类也有参与,专业人员对项目相关内容进行讨论后依据需要评价指标一个一个进行评判,然后对指标权重进行加权平均,最后得到结论。

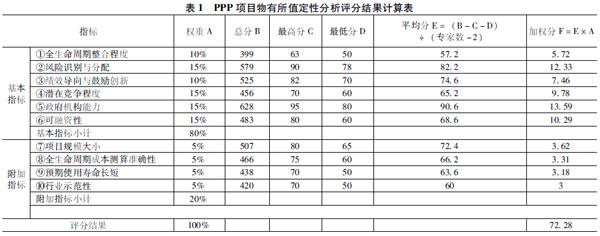

3评价指标。定性评价指标有6个基础部分,包括全生命周期整合程度、风险识别与分配、绩效导向与鼓励创新、潜在竞争程度、政府机构能力、可融资性。此外还有4个补充部分,含有项目规模大小、全生命周期成本测算准确性、预期使用寿命长短、行业示范性。

4评价细则。在每一个评价指标中,6个基础部分的权重占80%,其包含在内的每一个指标权重都不得超过20%,4个补充部分的权重占20%,其包含的每一个指标权重不得超过10%。

每一个部分的评判标准分为不同层次的级别,即有益、较有益、普通、较无益、无益这几个级别,一一对应的分值区间为:一百至八十一分、八十至六十一分、六十至四十一分、四十至二十一分、二十至零分。项目同级别的财政部门与该行业主管部门,根据评判级别对每一部分做出合理的评分标准并邀请专业人员参与项目相关内容讨论会,为保证每一位专业人员了解重要内容,定性评价的相关文件需在专业人员讨论会开始之前交付专业人员。

5物有所值定性评价结论。根据计算得出该项目加权平均分属于第二个级别,为较有益,对该项目是否能够合格,专业人员准予通过,该项目符合PPP模式的运用。

(二)项目定量评价

1评价依据。项目物有所值定性分析的主要是根据国家财务部门发放的关于PPP模式的通知文件、国家财务部门对PPP模式的推行和相关问题的通知文件以及PPP项目物有所值评价的试行文件来进行评价的。

2定量分析的含义。通过对PPP模式和政府传统投入模式绩效一致进行假设,对比于PPP项目全生命周期内政府方净成本的现值(PPP值)与公共部门比较值(PSC值),在该模式下项目全生命周期成本是否可以下降。

3定量分析。PSC值包括三项成本,其值是三项成本的全生命周期现值之和

4PSC值的计算

(1)折现率

根据国家财务部门的相关通知文件折现率的选择需要考虑的因素有财政补贴支出的年份,还需参考当期当地政府债券的收益率确定其合理值;由最近一期的国债和当地债券发行情况,结合X县等省市县情况,年度折现率定为46%。

(2)开发净成本

开发净成本涉及参照项目的策划、构建、更新、变更、修缮等部分投入的资金;固定资产、土地使用权等实物和无形资产的价值再减去参照项目整个生命期间内发生的轉移、出租或处理资产得到的利益。

开发成本:本项目3582234万元计算(扣除预备费计),按3年开发期平均发生计,则每年投入1194078万元,折现率为46%,计算现值为3427007万元。

(3)维护经营维护净成本

经营维护净成本涉及的有参照项目整个生命期间内维持经营需要的未加工材料、设施、人力等成本;办公费用、车间费用和经营期内相关的财务费用等,再减去参照项目与PPP项目支付机制同一环境下可以获得的使用者支付收入等。

经营成本:项目年度经营成本155万元/年。按12年经营期,折现率为46%,计算净现值为128444万元。

(4)竞争性中立调整值

由于本项目下政府补贴部分均为税前,因此不考虑竞争性中立调整值。

(5)政府承担PPP项目全部风险的成本

政府承担的风险主要有有三大类,运用的方法是比例法。

首先是能够转换的风险:项目开发期内存在隐患的有组织机构、工程、资金等风险。政府对其进行商业保险,一大半风险能够有成效地转换,分摊风险成本依据项目开发投入的2%计算,企业自我留存风险为20%,可变更风险为80%。

为防止重复计算风险成本,开发投入按投入概算扣减预备费计,为3582234万元。开发投入按三年平均发生计,则每年开发投入为1194078万元。

即1194078×2%×20%=478万元/年

其次是能够共同分摊的风险:项目开发阶段也许会有法规政治风险、自然灾害等不可抗力风险的暴发,依据项目开发投入的3%计算。

开发期可分担风险成本=1194078×3%=3582万元/年

最后是不能够转换的风险分摊:重要项目经营期间被消费物价指数、劳动力市场指数等作用。

不可分担转移风险成本=155×2%=31万元/年

综上,开发期,财政或有风险承担支出责任=478+3582=406万元/年

经营期,财政或有风险承担支出责任=31万元/年

按15年合作期,折现率为46%,计算净现值为119091万元。

根据上述数据经计算,项目的PSC值为:

PSC值=参照项目的开发和经营维护净成本的现值+竞争性中立调整值的现值+全部风险承担成本的现值=3427007万元+128444万元+0万元+119091万元=3674542万元。

5PPP值构成及计算

PPP值也包括三项成本,其值是三项成本的现值之和:

(1)政府投入PPP项目的开发和经营维护净成本涉及的包含该项目的计划、筹划、开工期间政府通过各种形式进行的股权投资、经营期内政府出资给社会资本的运营保修费、财政补贴等,而且还需减除整个生命周期中该项目公司变更、收取租金等处理资产的方式取得的资本性收入和不包含政府出资在内的营业收益。

(2)政府自留风险所涉及的包含该项目政府独自承受的风险、政府和社会资本一起承受风险中政府分担的比例。

按15年合作期,折现率按588%,计算净现值为53107万元。

(3)PPP项目中政府其他成本,主要包括:政府承担的没有包含至开发成本的咨询服务和市场调研有联系的前期费用、移交补偿款等交易成本;所涉及的内容有政府承担的相连设备和与之相应的成套工程开发成本,政府提社会资本的工程四周土地或商业开发收益权,政府向社会资本给予的投入补贴和贷款利息等一系列的成套投资,再减去当中由社会资本方承担费用的部分。

本项目中,该项费用不计。

根据上述数据,PPP值为:

PPP值=政府方投入PPP项目的开发和经营维护净成本的现值+政府自留风险承担成本的现值+政府其他成本的现值

=3451089万元+53107万元=3504196万元

6物有所值量值和指数计算

物有所值定量分析的结果往往通过VFM的量值或VFM指数的方式来展现。即:

VFM量值=PSC值-PPP值

VFM指数=(PSC值-PPP值)÷PSC值×100%

VFM量值和指数如果大于0,则表明该项目适用于PPP模式,如果小于0则不适用于PPP模式。

VFM量值和指数越上升,则表明PPP模式取代传统采购模式取得的价值越高。

本项目物有所值量值[ZK(]=PSC值-PPP值

=3674542万元-3504196万元

=170346万元

物有所值指数=170346÷3674542×100%=46%

7物有所值定量评价结论

根据分析结果,定量评价物有所值量值>0,说明PPP模式比传统模式节约了成本,因此该项目通过定量评价,即本项目适合采用PPP模式。

四、结语

本文通过对PPP项目是否适用于物有所值评价的研究,发现了数据对项目的重要性,为确保PPP项目物有所值定量评价结果的适用性,应该对其数据进行严格把关。因此,对项目物有所值定量评价所需采用的相关数据需要有理有据,并对数据的采集需要进行整理,不可盲目选取,不能低估或高估物有所值评价指数。要保证项目在进行物有所值评价时数据做到合理规范,使项目得到更优实施标准。只有这样才能为后续物有所值定量评价的广泛应用提供便利,使项目得到更好地实施。

参考文献:

[1] 项勇,唐艳,郑惠云PPP项目物有所值评价影响因素剖析——基于网络层次分析法[J].财务·会计2016,26:40-43

[2]刘穷志,庞泓基础设施项目开发风险与价值评估:VFM方法的改进及应用[J].财贸研究,2016(2):120-127

[3]池璐收費公路PPP项目物有所值评价(VFM)方法浅议[J].公路,2017(5):186-189

[4]王盈盈,冯珂,尹晋,等物有所值评价模型的构建及应用——以城市轨道交通PPP项目为例[J].项目管理技术,2015,13(8):21-27

[5]邓玲,王林PPP模式的物有所值评估研究——以某非经营性道路PPP项目为例[J].项目管理技术,2017,15(2):34-39

[6]吴洪樾,袁竞峰,杜静国际PPP项目物有所值定性评价及对我国的启示[J].建筑经济,2017,38(3):38-42

[7]王玉萍浅析PPP项目物有所值定量评价要点——以城市停车设施PPP项目为例[J].上海建设科技2016,(03):73-75

(欧阳瑶,东华理工大学)