企业创新能力、盈利能力的去杠杆作用

2019-01-03南京财经大学江苏南京210023

□(南京财经大学 江苏南京210023)

一、引言

降低企业杠杆是供给侧改革的一项重要任务。2017年末规模以上工业企业资产负债率为55.5%,主营业务收入利润率为6.46%,虽较2016年有所改善,但是高杠杆、低盈利能力仍普遍存在于高产能过剩行业。企业的高资产负债率对应着高投资,在外部需求萎缩、全球经济增长率走低的情况下,高投资会造成严重的产能过剩。随着利率提高,高资产负债率企业融资成本不断上升,不断蚕食企业留存收益导致无法支撑其后续投资进而转向更大规模的外部融资,资产负债率与企业盈利能力之间形成恶性循环。高杠杆引起的风险在外部冲击作用下可以在私人部门、公共部门和外部部门之间进行传导。因此,必须采取措施限制杠杆率的增长并逐步审慎化解非金融企业的高杠杆,防止系统性金融危机的发生。

二、研发创新与盈利能力去杠杆传导机制

(一)产能过剩与高杠杆

在需求较为旺盛的市场条件下,企业的经营风险与破产风险较小,融资能力强的企业会加大债务融资扩大其生产投资,这时的投资仅仅是简单的低端和扩大规模投资,产品附加值较低但变现快,产品的市场竞争力并未得到提高,当经济危机来临,需求急速降低,产能过剩的问题就暴露出来了。大量文献证明了杠杆扭曲通常是产能扭曲的结果。例如,AAlmeid等(2007)认为,在抵押机制下,产能(固定投资)与杠杆(信贷扩张)存在内生自强化特征。国内研究也证实了产能过剩会推动杠杆率上升(马建堂等,2016),且杠杆率上升反过来会进一步引起产能的非效率投放 (贺京同和何蕾,2016;步丹璐等,2017)。

(二)创新产能治理

创新产生的产能治理分为长期与短期的产能治理,短期的产能治理是通过创新投入增加市场占有率降低产品需求价格弹性以达到短期内产能释放的效果,长期的产能治理是通过创新投入增加产品成本加成率以达到投资替代,新产能替代旧产能的效果。

1.研发创新短期产能治理机制。创新具有市场份额效应与成本效应。给定企业相对价格不变,产品创新能增加企业市场份额,进而通过增加市场份额降低实际需求价格弹性,企业将获取更高的市场垄断租金,最终企业可以索取更高的成本加成率。创新可以降低产品的边际成本,从而提升其成本加成率(刘啟仁、黄建忠,2015)。创新的主要作用是增加产品的市场占有率,使企业能够降低需求价格弹性来增加其产品边际收益,获取垄断租金,次要作用是降低产品的边际成本,两者的综合作用就是提升产品的成本加成率[(产品边际收益-产品边际成本)/产品边际成本]。

2.研发创新长期产能治理机制。技术创新有助于优化产能治理,其优化路径有:第一,技术创新通过创造新产品需求来实现产能治理。创新通过强化产品差异、弱化产品的可替代性来巩固现有产品需求并增加新产品需求,从而把过剩产能转化为有效产能(鲍莫尔,2016)。即使对于发达国家,技术创新与体制创新也是治理产能过剩的主要手段(刘建江等,2015)。从国内研究看,以新能源汽车产业为例,科技创新对落后产能具有治理效应(孙璞和尹小平,2016)。第二,产能治理会产生调整成本,而技术创新通过提高成本加成及垄断租金提高了企业利润率,提升了“对冲”调整成本约束的能力,从而加速了企业产能治理。创新对产能治理的治理效应可用以下新古典投资方程来刻画:It/Kt=(1/α)(Et{Λt}-PIt),技术冲击所带来的影响 μt来表示。 边际产品收益Et{Λt}和资本边际成本PIt之差会对企业调整投资规模产生激励作用。技术创新会使Et{Λt}-PIt逐步提高,导致固定投资规模会发生变化,新投资代替旧投资,最终新产能代替旧产能。然而,旧产能的退出通常涉及高昂的调整成本,若想实现产能升级,创新的收益Et{Λt}-PIt必须达到一个阀值,否则不足以弥补调整成本。伴随创新积累,企业成本加成与垄断租金逐渐形成(刘啟仁、黄建忠,2016),由此促使Et{Λt}提高,提升企业对冲调整成本约束的能力。在收益超越调整成本门槛后,产能实现升级,杠杆治理效应形成。换言之,伴随创新所引发利润水平的上升,企业“对冲”调整成本、实施产能治理的能力会提高。所以从长期来看根据新古典投资模型,产品边际收益-产品边际成本会对替代投资产生激励作用,在长期也可以形成产能治理,但是这个过程会受到资本调整成本的影响,当激励足够大时便会形成产业替代升级,新产能替代旧产能,从供给侧形成长期产能治理。

3.研发创新直接杠杆治理机制。创新与杠杆率具有自强化作用,创新研发有助于去杠杆,去杠杆有助于创新研发。具体机制为研发投入会显著降低现金流入的平滑度而使得企业的现金流难以预测,当公司的现金流入越平稳且可预测性越强,企业越是会采取债务融资的方式与之相匹配,反之当企业经营风险越大,现金流入波动越大且越不可预测,企业越是会采取股权融资的方式来与之匹配(曹运根,2005)。所以当企业选择创新研发投入的时候由于现金流入的可预测性大大降低,这就导致企业会减少债务融资的方式,那么当降低杠杆率时,对企业的创新投入的限制进一步被放开,所以企业会继续加大创新投入行为。

根据权衡理论,每个企业都有一个最优资本结构,在这个最优资本结构点上,权益融资边际资本成本等于债务融资边际资本成本,企业价值=无杠杆企业价值+负债税盾-破产成本现值,当企业未达到最优杠杆时,增加负债融资会增加负债税盾,但是对破产风险的增加并不明显。所以此时增加债务融资会降低企业资本成本增加企业价值,当达到最优资本结构点上,增加一单位债务融资会明显增加破产风险,此时增加债务融资会增加企业资本成本降低企业价值。

4.盈利能力提升杠杆治理机制。优序融资理论认为企业最稳妥的融资还是风险最小的内部融资,内部融资不仅可以避免外部融资所造成的企业价值下跌,而且可以确保原有股东的利益。在企业保留盈余不足以满足项目投资的资金需要时,企业外部融资的最优选择应当是债务融资。因为利用债务融资,一旦项目实现盈利,债权人得到的只是固定利息,更多的盈利由股东获取。而且,债务融资多以企业资产抵押,通常对企业价值的影响较小。在这种情况下,企业采取融资的顺序是:内部融资、债务融资、发行股票,即企业总是尽可能地利用内部融资来投资,其次是进行债务融资,直到因债务融资导致企业可能发生财务危机时,最后才考虑发行股票。但是这其中还有一个重要因素要控制,就是企业的增长机会,如果行业产能过剩严重,竞争压力大,在行业普遍增长机会较小的情况下企业的盈利能力对杠杆率是负向的影响作用。

(三)盈利能力对创新去杠杆的限制

由于研发投入产生现金流的不确定性以及创新绩效具有滞后性,且研发投入是一个持续不断的过程,必须要有源源不断的现金流支撑,决定企业研发去杠杆必须具备较强的盈利能力。当企业盈利能力较差时,内部融资渠道不足以满足企业的研发需求,企业不得不转向外部融资,这反而会增加企业经营风险。

三、根据产能过剩行业的实证研究结果

(一)研究假设

创新投入有助于企业降低盈余的平滑度倒逼企业采用较少的债务融资方式与其相匹配进行融资,创新产生的产能治理效应可以通过增加企业盈利能力来降低企业杠杆,综上创新投入有助于企业降低杠杆。根据优序融资理论,企业盈利能力越强,其对外部融资需求越低,资产负债率越低。基于以上理论提出以下假设:

H1:创新研发投入有助于企业降低资产负债率,企业盈利能力有助于企业降低资产负债率。

创新的市场份额效应是主要作用,而传统制造业产品差异度较低,研发要求也较低,创新对那些传统制造行业的去杠杆作用并不明显,而创新对那些新兴制造业的去杠杆作用相对较为明显。由于创新投入的回报具有不确定性,而且创新投入是一个持续不断的过程,所以企业的盈利能力越差,创新缺少现金流的支撑会增加企业经营风险,创新去杠杆的作用就会相对模糊。基于以上理论提出以下假设:

H2:相比传统制造业,研发需求以及产品差异度更高的高端制造业研发去杠杆效果更加明显,且盈利能力较差的企业会限制研发去杠杆的效果。

(二)变量解释、建立模型与样本选择

1.变量解释。详见下页表1。

2.建立动态资本结构调整模型。

观察方程,首先看调整速度指标,1-δ+ηInnoi,t-1+γROAi,t可以写成 1-(δ-ηInnoi,t-1-γROAi,t),δ-ηInnoi,t-1-γROAi,t是杠杆调整的速度,η<0则表明创新有助于企业加快杠杆的调整速度,γ<0表示企业盈利能力越强,杠杆调节速度越快,θ>0表示创新投入越多,资产负债率越低,β>0表示企业盈利能力越强,资产负债率越低。

3.样本选择与数据来源。本文以沪深两市11个制造业(C30—C40)上市公司2007—2016年数据为样本。对于行业的认定,以2017年证监会行业代码分类为标准。样本剔除了累计折旧为0的数据以及缺失数据,共取得3 983个有效样本。选择C30—C34为传统制造业,共1 486个有效样本,C35—C38为中端制造业,共1 537个有效样本,C39—C40为高端制造业,共960个有效样本,在分析时先按全样本进行回归,再按以上分类分别进行回归分析。样本数据来源于国泰安数据库,数据分析软件为STATA 11.0。

(三)实证结果分析

1.描述性统计。由表2可以看出,企业资产负债率整体均值为0.5503,其中,中端制造业均值最高为0.5785,高端制造业均值最低为0.4763,以0.7为高杠杆界限,其中,传统制造业高杠杆占比23.62%,中端制造业高杠杆占比16.92%,高端制造业高杠杆占比13.13%。总体上高端制造业杠杆水平最低,中端制造业杠杆水平最高,而传统制造业高杠杆情况最严重。企业研发支出占营业收入比均值0.0038,最小值为0,最大值为0.54,说明制造业研发差距较大且总体水平较低。企业总体ROA均值为0.039,且传统制造业ROA均值最低,仅为0.0178,而高端制造业ROA均值最高,达到0.076。

2.相关性分析。由表3可以看出,企业当前资产负债率与上期资产负债率具有高度相关性,这是由于企业财务政策具有连贯性导致的。上期研发支出占营业收入比Inno与企业盈利能力ROA相关性并不明显,因为研发投入的影响具有滞后作用,在短期内也可能对营业收入造成负面影响。

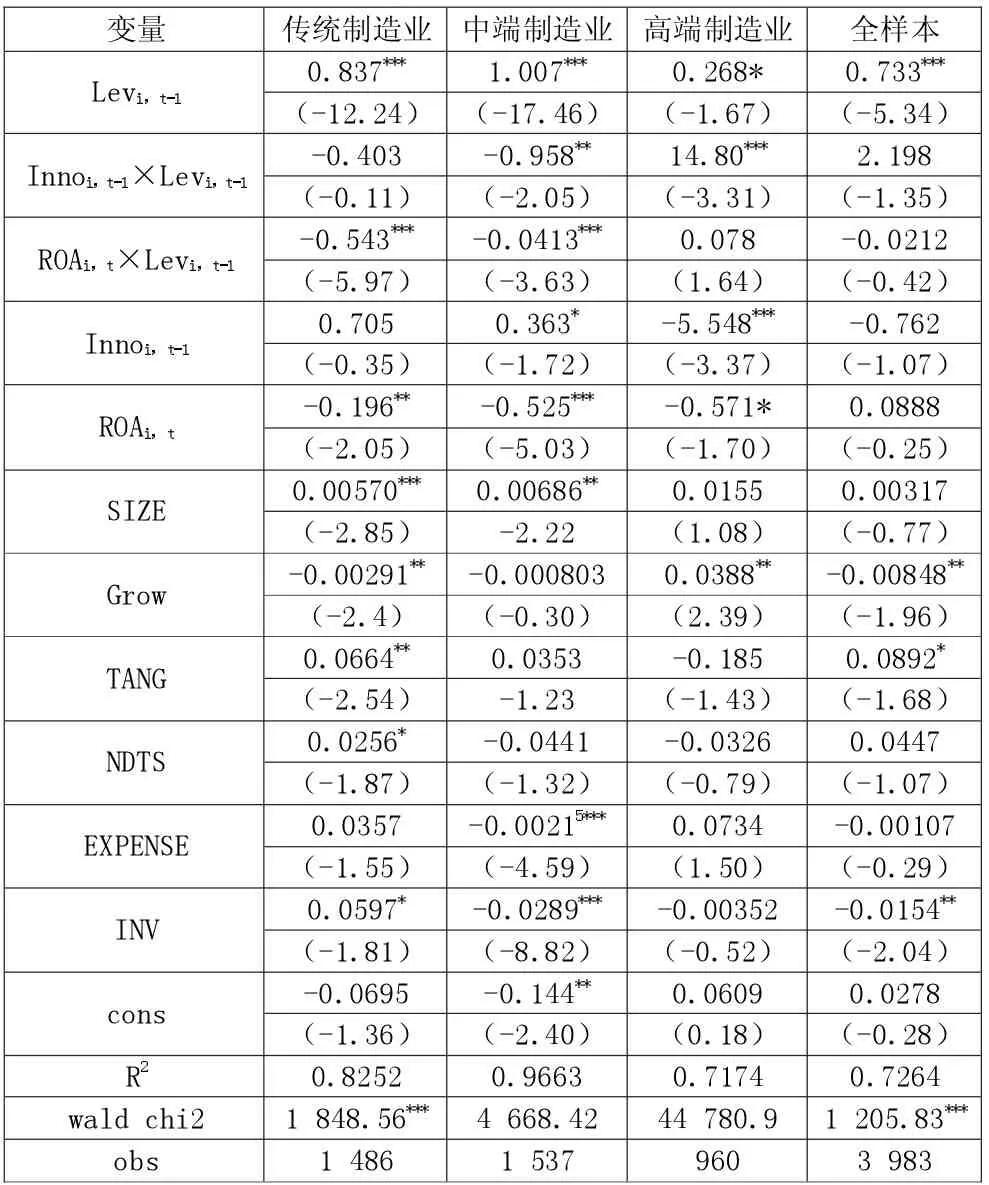

3.回归分析。下页表4的回归结果表明,全样本回归中杠杆调整速度为 0.733,系数为 ROAi,t×Levi,t-1-0.0212,说明企业盈利能力有助于企业加快杠杆调整速度。企业成长能力和存货压力对资产负债率具有显著的负向作用,企业资产有型性对资产负债率具有显著的正向作用。但是主要研究变量 Innoi,t-1和ROAi,t系数都不显著。 样本分类回归分析中,杠杆调节速度传统制造业为0.837,基本完成杠杆调整,中端制造业为1.007,超量完成杠杆调整,高端制造业为0.268,基本未完成杠杆调整,但是高端制造业考虑创新因素后出现了超量的负向调整。传统制造业与中端制造业ROAi,t对杠杆调整速度都具有促进作用,但是高端制造业ROAi,t对杠杆的调节作用并不明显,这部分验证假设1。高端制造业研发投入对资产负债率的直接作用具有显著的负相关关系,验证了假设1,而传统与中端制造业的这一作用并不显著,这是由于高端制造业产品差异度较高,研发产生的市场效应更强导致的,验证了假设2。

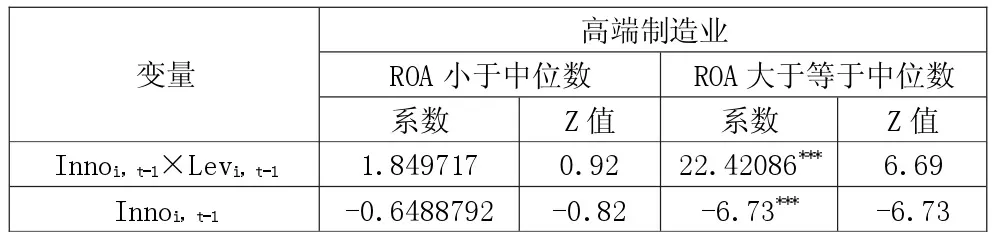

下页表5回归结果显示,当企业盈利能力较弱时,杠杆调节速度系数指标不显著,研发投入对资产负债率系数仅为-0.6489,且不显著,而企业盈利能力较强时,杠杆调节速度系数指标显著为正,且出现超量的负向调整,研发投入对资产负债率系数为-6.73,且在1%显著性水平下显著,说明由于研发投入需要企业良好的现金流作为支撑,较低的盈利能力会对创新去杠杆作用效果产生抑制作用,以上结论验证了假设2。

表1 模型变量解释

表2 变量的描述性统计

表3 变量相关性分析

表4 模型的 GMM 回归分析

表5 高端制造业区分样本盈利能力的回归分析

四、研究结论

在制造业的杠杆治理上应当考虑企业的行业背景,产品差异化程度较大,研发要求较高的高端制造业的研发投入杠杆治理效果较好,传统制造业研发投入杠杆治理作用较小。传统制造行业与中端制造产业盈利能力去杠杆作用较为明显,增加企业盈利能力绩效是去杠杆的长期有效的机制。研发投入去杠杆的作用也依赖企业盈利能力的良好表现,较差盈利能力的企业研发投入去杠杆作用并不显著。