信用评级监管依赖的得与失

2018-12-21徐文鸣朱如意

徐文鸣 朱如意

引言

债券信用评级行业发展至今已经有一百余年的历史,它作为固定收益市场的“看门人”,[注]See John C.Coffee Jr,Gatekeeper Failure and Reform: The Challenge of Fashioning Relevant Reforms,Boston University Law Review 84,2004,pp.301~364.通过减少投资人与发行人之间的信息不对称提高市场效率。2007年席卷全球的次贷危机,使评级机构备受诟病。美国哥伦比亚大学法学院Coffee教授认为“资信评级机制将一个区域性的、房地产市场的问题扩散到了全球金融市场”[注]〔美〕约翰·C·科菲:《看门人机制:市场中介与公司治理》,黄辉、王长河等译,北京大学出版社2011年版,第2页。。究其原因,监管依赖赋予评级机构特殊的地位,但它们本身并未受到足够的监管。Partnoy教授认为监管部门对评级结果的过度依赖,催生了复杂的金融衍生品和结构化融资工具。[注]See Frank Partnoy,Overdependence on Credit Ratings was a Primary Cause of the Crisis,in The Panic of 2008: Causes,Consequences,and Implications for Reform,Lawrence Mitchell & Arthur Wilmarth eds.,Edward Elgar Press,2010.本文通过综合考察对评级的监管依赖产生的原因和各国去评级依赖的实践,反思固定收益市场监管与信用评级之间的关系。

一、信用评级的监管依赖

(一)什么是监管依赖?

学界对监管依赖并未形成严格的定义,它主要包括公共监管依赖和私人监管依赖。减少监管依赖主要是指减少公共监管依赖。私人监管依赖,是指市场参与者在缔约过程中,援引评级结果作为参照基准或者作为特定事件的触发条件。[注]参见冯果、阎维博:“论债券限制性条款及其对债券持有人利益之保护”,《现代法学》2017年第4期,第40~53页。第一类是资产管理的评级限制,即委托人限制资产管理公司只投资或保留被特定机构(通常为国际三大评级机构)评级为投资级别的证券。第二类是特定事件触发条件,是指当评级下降至某一阈值时,出借方和交易对手有权终止信贷供应、要求加速履行贷款偿还义务或让借款人提供额外担保的合同条款。第三类是贷款机构对作为贷款抵押品的证券实行最低评级标准。私人评级依赖属于投资者意思自治的范畴,并不是文献讨论的重点。

公共监管依赖是指立法机关或监管机构在监管规则中援引评级结果,作为度量信用风险依据的监管行为。公共监管依赖主要包括以下三方面的实践。

第一,信用评级成为固定收益市场的准入条件。评级结果与该产品能否发行、发行方式和交易方式挂钩。例如,《公司债券发行与交易管理办法》规定公开发行公司债券,应当委托评级机构进行信用评级,[注]参见《公司债券发行与交易管理办法》第19条。且向公众投资者公开发行的债券,信用评级应当达到AAA级。[注]参见《公司债券发行与交易管理办法》第18条第(三)项。另外,在深圳交易所挂牌交易的公司债券如果采用公开竞价交易的方式,其信用评级应当在AA级及以上。[注]参见《深圳证券交易所公司债券上市规则(2015年修订)》第3.1.2条第(一)项。评级依赖在一定程度上决定了不同信用级别债券的流动性。

第二,信用评级作为金融机构审慎监管的工具,成为划分资产风险权重的依据。风险权重是微观审慎监管的核心工具,资产的风险级别不同,给金融机构带来的预期损失存在差异。《巴塞尔协议》是全球范围内银行资本和风险监管的最佳参考标准,提供了内部评级法和标准评级法两种风险权重的计算方法。其中标准方法将外部机构的信用评级作为风险权重的划分标准,债券评级越高,需准备的风险加权资产越低。[注]参见王远胜:“巴塞尔协议资产证券化资本监管新框架述评”,《证券市场导报》2015年第12期,第58~64、73页。金融机构应当为风险权重较高的资产准备更多的自有资本,以保障其偿付能力,避免自身陷入破产的境地。评级依赖在一定程度上改变了金融机构持有不同评级债券的成本。

第三,信用评级结果成为监管机构制定风险承担规则的依据。银行、社保基金等涉及公共利益的特定机构在经济社会生活中扮演重要角色,在实际经营中通常以稳健经营、资产保值为主要目标。因此监管部门在制定风险承担规则时会避免此类机构过度承担风险。信用评级可以成为保护投资者的工具。[注]参见蒋大兴:“被忽略的债券制度史——中国(公司)债券市场的法律瓶颈”,《社会科学研究》2012年第4期,第16~44页。如全国社保基金只能投资于信用等级在投资级以上的企业债、金融债等固定收益产品;[注]参见《全国社保基金投资管理暂行办法》第25条。而货币市场基金不得投资于信用等级在 AA+以下的债券与非金融企业债务融资工具。[注]参见《货币市场基金监督管理办法》第5条第(四)项。

(二)监管依赖的形成

客观来说,金融市场和金融监管机构均存在对独立、第三方信用评级机制的需求,监管依赖则是评级机构获得监管授权(regulatory licenses)的过程。由于信用评级机构起源并发展于美国,本小节主要讨论美国20世纪的相关经验。早在1909年,约翰-穆迪就公开发布了第一份现代意义的债券评级手册,但彼时信用评级机构的市场影响力很弱、规模较小。[注]See White,Lawrence J.,Markets: The Credit Rating Agencies,Journal of Economic Perspectives 24,2010,pp.211~226.由于评级的目标客户是投资者,评级机构是在债券发行完毕后才进行评级,并向投资者收取订阅费。20世纪30年代后,随着越来越多监管机构将评级结果用于监管目的,评级机构对金融市场的影响力快速提升。

纽约联邦储备银行在大萧条后设计了一套基于信用评级的监管机制,通过对其他银行持有的资产组合进行风险加权计算,监管机构可以迅速辨别银行资产的风险水平与信用状况。[注]See Osterhus G.Flaw,Tester for Bond Lists,American Bankers Association Journal 29,1931,pp.67~110.1931年美国货币监理署(Office of the Comptroller of the Currency)改良了上述风险加权体系,开始以评级结果作为划分债券级别的标准,要求商业银行在制作资产负债表时,以市价计算获得BBB级及以下评级的债券,并计提账面损失50%的坏账准备金。[注]See Richard Cantor & Frank Packer,The Credit Rating Industry,Journal of Fixed Income 5,1995,pp.10~34.随后,美国货币监理署在1936年修改了相关规则,进一步要求银行不得持有投机型债券,而划分投机型债券和投资型债券的标准就是评级手册。[注]See Bianca Mostacatto,Eliminating Regulatory Reliance on Credit Ratings: Restoring the Strength of Reputational Concerns,Stan.L.& Pol’y Rev 24,2013,pp.99~142.美国保险业协会(National Association of Insurance Commissioners)在1951年制订了针对保险机构风险资产的评级标准。该标准参考了主要评级机构的评价标准,如A级以上资产获得风险值1,而D级以下获得风险值6,上述风险系数将用于计算保险机构的风险加权资本。[注]See Darren J.Kisgen & Philip E.Strahan,Do Regulations Based on Credit Ratings Affect A Firm’s Cost of Capital,Review of Financial Studies 12,2010,pp.4324~4347.

20世纪70年代前,监管机构未设置评级行业准入门槛,评级质量参差不齐。后因宾州中央运输公司(Penn Central Transp.Co.)突然破产,投资者和监管机构的风险厌恶水平因此大幅提高。美国证券交易委员会(U.S.Securities and Exchange Commission,下称SEC)为了提高评级结果的质量,在1975年处理经纪自营商监管问题时,创设了全国认可的评级机构(Nationally Recognized Statistical Rating Organization,NRSRO),并规定仅NRSRO发布的评级结果可以用于监管目的。[注]See SEC rule 15c3-1.各金融监管机构纷纷效仿SEC,均参考并引用NRSRO发布的评级结果作为内部监管措施的依据。NRSRO资格进一步巩固了获得认可的评级机构的监管授权。

在相当长的一段时间内,评级行业未爆发显著的风险事件。[注]See Steven L.Schwarcz,Private Ordering of Public Markets: The Rating Agency Paradox,University of Illinois Law Review 1,2002,pp.1~28.信用评级在一定程度上节约了大量的监管成本,路径依赖使得监管依赖呈现自我加强的趋势。[注]对信用评级监管依赖的详细论述,参见武钰:《评级与监管——基于美国RDRs监管框架的分析与思考》,经济管理出版社2014年版。但从某种程度上来说,SEC授予了NRSRO官方信用评级资格,为获得资质的评级机构的评定结果做背书,使其他市场参与者认为该评级结果是有质量保证且确定的。SEC的该种行为给证券市场传递了扭曲的信息,易引发评级机制的信号失灵,加大市场参与者的信用风险不确定性。

评级市场准入限制抑制了已有的评级机构间的竞争,减弱了该类机构应对新兴竞争者的威胁。在相当长的时间内,仅有国际三大评级机构即标准普尔(Standard & Poor’s Ratings Services)、穆迪(Moody’s Investors Service)和惠誉(Fitch IBCA)获得NRSRO资格。《2006年信用评级机构改革法》(Credit Rating Agency Reform Act of 2006)改革了评级市场准入规则,截止于2017年12月31日,已有十家评级机构获得NRSRO资格。[注]See U.S.Securities & Exchange Commission,Current NRSROs,at https://www.sec.gov/ocr/ocr-current-nrsros.html,last visited June 7,2018.但是,国际三大评级机构仍然占据96.4%的市场份额。新进入的评级机构缺乏市场声誉资本,很难威胁国际三大评级机构的市场份额。此外,由于发行人和投资者之间存在信息不对称,债券发行人寻求国际三大评级机构之外的NRSRO进行评级,会给市场传递负面信息,即该发行人难以在国际三大评级机构获得满意评级结果,才会转向其他NRSRO。

进入21世纪后,评级机构接连爆出丑闻。2001年12月2日安然宣布破产,但直到2001年11月28日,安然的债券评级还保持在投资级别。[注]See Claire A.Hill,Rating Agencies Behaving Badly: The Case of Enron,Connecticut Law Review 35,2002,pp.1145~1156.信用评级未能起到预警风险的作用。次贷危机爆发后,对企业评级表现的统计分析显示,美国债券市场信用评级为A级的企业债、主权债、金融债和结构化产品的违约率分别为0.51%、0.00%、4.13%和26.97%。[注]See Jess N.Cornaggia,Kimberly J.Cornaggia & John E.Hund,Credit Ratings Across Asset Classes: A Long-Term Perspective,Review of Finance 21,2017,pp.465~509.结构化产品信用评级“失灵”严重损害了投资者的信心。

二、监管依赖的成本与收益

(一)监管依赖的收益

对信用评级的监管依赖存在一定的合理性。评级除了降低市场信息不对称外,还扮演着定价和缔约的参照点这一角色。[注]信用评级是否为市场提供了新的信息,存在一定的争议,有学者认为,为发行人提供监管许可,是信用评级的主要功能,See Frank Partnoy,The Siskel and Ebert of Financial Markets: Two Thumbs Down for the Credit Rating Agencies,Washington University Law Quarterly 77,1999,pp.619~712.标准化的符号体系降低了金融市场的交易成本和监管成本。[注]See Robert J.Rhee,Why Credit Rating Agencies Exist,Economic Notes 2,2015,pp.161~176.评级机构强调信用评级是对债券风险大小的排列,并不涉及风险的绝对值。投资者的风险偏好存在差异,风险厌恶型的投资者偏好低风险低收益的债券,而风险偏好型投资者偏好高风险高收益的债券。信用评级在匹配固定收益产品的需求与供给方面起到重要的作用。

债券相对风险的排序能够降低搜寻成本。直接做出投资决策的投资者只需要根据自身的风险偏好,在特定的风险区间内寻找证券进行投资。如果不存在对债券信用风险的排序,投资者需要考察所有标的债券,这将抑制投资者对债券的投资需求。而委托他人代为投资的投资者可将信用评级作为投资缔约的参照点,避免使用模糊的“高风险”、“低风险”等概念性条款,从而降低委托投资的代理成本。

信用评级具备公共产品非排他性、非竞争性的特征,即一旦客户知晓了评级结果,一方面,评级机构就很难阻止该结果在金融市场上传播,另一方面评级机构将非付费用户排除在评级结果的用户之外的成本过高。且额外一名客户使用评级结果的边际成本趋近于零,使用评级结果的客户之间不存在竞争关系。评级的公共产品属性导致用户存在“搭便车”的激励。

因而,由少数存在竞争关系的评级机构进行信用风险评估活动可以实现规模优势,降低市场信息处理成本和监督成本。[注]See Ronald J.Gilson & Reinier H.Kraakman,The Mechanisms of Market Efficiency,Virginia Law Review 70,1984,pp.549~644.信用评级的规模经济和专业化优势会随着市场规模的增加呈递增趋势。那么应当由政府还是市场机构来扮演风险评估的角色呢?总体来说,由信用评级机构进行风险评估具有以下优势。

第一,简化监管流程、节约监管投入。监管机构因此无须保持庞大的雇员规模承担评判被监管机构的信用风险的职能。在预算约束的条件下,监管机构可以将更多的资源投入至其具有比较优势的职能,如规则制定和法律执行。

第二,改善监管激励。公共监管备受诟病的缺陷即是激励的扭曲。由于监管者获得固定工资,因而工作数量多少、质量好坏不会显著改变其收入。在这种投入—产出组合下,监管机构积极履职的激励不足。监管外包后,评级机构的收入与其声誉资本相联系,因而它们存在向市场提供高质量评级的激励。

第三,促进评级创新、提高监管效率。监管机构缺乏创新的动力,监管创新需要承担巨大的风险,创新失败的成本却主要由监管机构、甚至是特定官员承担,而创新成功的收益却由监管机构和市场分享,创新正外部性很大。因而,在现有监管框架能够维持市场运行时,机构内部进行监管创新的激励很低。由评级机构在信用风险评估和管理等业务方面进行创新,创新结果将会直接转变为评估机构自身的利润,由该评估机构独享。评级机构创新的激励较高。

(二)监管依赖的成本

监管依赖的主要成本在于弱化了声誉机制对评级机构的约束,而评级市场的准入限制,进一步加剧了声誉机制失灵。在没有监管依赖的环境里,评级机构的收入与其声誉资本正相关,只有评级结果能够准确反映被评级对象的信用风险,才能吸引债券发行人和投资者购买评级服务。因而评级机构之间的竞争集中在提高评级结果的质量。市场竞争、声誉机制已经足够约束评级机构,无须公共监管介入。[注]See Regulation (EC) No 1060/2009.

当存在监管依赖和准入限制时,债券发行人和投资者购买评级服务的目的不再是获得相关产品信用风险的信息,而是满足监管要求。评级结果的质量高低无关紧要,重要的是发行人或投资者获得满足监管要求的评级结果。评级机构的盈利模式转变为出售“监管通行证”,最大化评级结果的销量。监管依赖导致评级机构缺乏准确评估金融创新风险的激励。金融创新的本质是监管套利,评级机构的职责应当是填补监管的空白。然而,追求利润最大化的激励机制使评级机构倾向于帮助套利者获取更大收益,并参与利润分配。这一缺陷在结构化融资产品市场体现得尤为明显。

结构化融资产品评级市场与传统债券评级市场存在显著的差异。首先,结构化融资产品发行集中于少数发行人,发行范围较小且同质化强,导致结构化融资产品评级市场形成双边垄断的格局。发行人市场份额主要集中于少数有权势的投资银行和贷款公司,结构化融资产品需求方的垄断势力也较高。

结构化融资产品评级是高利润的业务,该部分收入占信用评级机构总收入的比重较大。因此,结构化融资产品的发行人对评级机构的影响力更大。三大评级机构为了提高利润,也会尽量满足发行人的要求。评级结果的准确性以及投资者的利益被置于次要位置。根据SEC2008年披露的报告显示,共642个RMBS全称交易样本中,存在22个发起人,其中12个发起人占所有交易数量和交易金额的80%。而在368个RMBS的CDO样本交易中,共26个发起人,其中11个发起人占据92%交易数量和80%交易金额。同时,12个最大的CDO承销商也是最大的RMBS承销人。[注]See U.S.Securities & Exchange Commission,Summary Report of Issues Identified in the Commission Staff’s Examinations of Select Credit Rating Agencies,2008,at http://www.sec.gov/news/studies/2008/craexamination070808.pdf,last visited June 7,2018.

其次,结构化融资产品较为复杂,投资者更加依赖评级结果做出投资决策。[注]参见周友苏、陈震:“我国资产证券化风险防控法律机制思考——基于美国‘次贷危机’的鉴戒”,《社会科学研究》2009年第6期,第1~8页。结构化融资产品的典型特征是资产池的设置和债券的分级设计,高等级的债券优先享有收益且劣后承担损失。这一设计在吸引不同风险偏好投资者的同时,也增加了债券的复杂程度。由于每个级别的债券风险收益存在差异,需要单独进行分析,信用评级的难度也在增加。这种复杂的结构设计会增大投资者识别风险的难度和成本。为进行充分的分析,投资者不仅需要估计潜在抵押资产的信用风险,还需要对法律结构和交易的特别规定有充分的洞察力。

此外,由于结构化融资产品在发行阶段缺乏透明度,投资者难以获取结构化融资产品基础资产的信息,这使得投资者难以独立进行分析判断。这就导致投资者更加依赖评级机构的意见。在这个层面,信用评级机构发挥了减少市场信息不对称的作用。[注]See Committee of European Securities Regulators,The Role of Credit Rating Agencies in Structured Finance,Consultation Paper,2008.而监管者对结构化融资产品进行分析判断,同样存在较高的技术难度和成本。监管者为了节约监管成本、提高监管效率,也有动力参考评级机构做出的信用评级结果。巴塞尔协议就允许监管机构使用外部信用评级以满足监管规定。这使得许多监管机构具有强烈的激励,使用评级结果替代自身对潜在风险的评估,把风险评估和分析功能外包出去。总之,投资者和监管者对结构融资产品评级结果的依赖性,要远大于传统债券评级。

最后,信用评级人员密切参与结构化融资产品的设计,进一步加剧了利益冲突。与传统公司证券评级相比,在结构化融资产品的设计过程中,信用评级机构参与度更深。结构化融资产品的设计是以评级为导向,特别是通过分级处理,生产出获得最高级别评级的融资产品。只有实现特定的信用评级,债券才能发行,交易也才能顺利进行。因此在结构化融资产品市场中,评级机构和发起人之间的关系更为密切,甚至允许发起人根据评级模型测试结果调整资产池中资产类别以达到“投资级别”评级的底线。另外,只有当结构化融资产品的融资成本低于基础资产池的融资成本时,债券才能得到发行。一旦评级低于一定水平,过高的融资成本会使得产品无法发行,评级机构也将无法得到业务收入。因此评级机构自身也有深入参与结构化融资产品的设计从而保证理想评级的激励。

此次次贷危机的经验显示,对于金融创新产品,由于产品结构复杂、评级机构存在利益冲突、评级过程和基础资产透明度不高,市场与监管机构进行有效约束的能力较弱。在这种情况下,评级机构失灵的概率增加,监管依赖给金融市场带来负面冲击的可能性也随之增长。

三、后危机时代减少评级监管依赖的改革措施

次贷危机爆发后,评级行业受到了广泛的诟病。[注]应当正确理解信用评级在次贷风险积累过程中的作用,它们仅扮演“助推者”的角色。那些发放次级贷款的金融机构、进行结构化融资产品承销和设计的投资银行等机构的责任更加重大。例如,贷款发放机构不再审查借款人的信用风险,参见刘庄:“影子银行的第三类风险”,《中外法学》2018年第1期,第194~207页。《多德—弗兰克法》专章讨论评级机构的监管改革,并提出减少监管依赖评级的要求。[注]See U.S.Congress,2010.Section 939A of Dodd-Frank Wall Street Reform and Consumer Protection Act.欧盟受到次贷危机和此后欧债危机的冲击,也在2013年修改《欧盟评级监管规则》时提出,如果能够确立并实施信用风险评估的合理替代机制,将在2020 年1 月1 日删除所有欧盟规章中以监管为目的引用信用评级的条款。[注]See Regulation (EU) No 462/2013.但之后五年多的改革实践显示,美国和欧盟去评级监管依赖并未成功,这些经验有利于监管者正确对待我国的信用评级行业。

(一)美欧减少评级依赖的改革

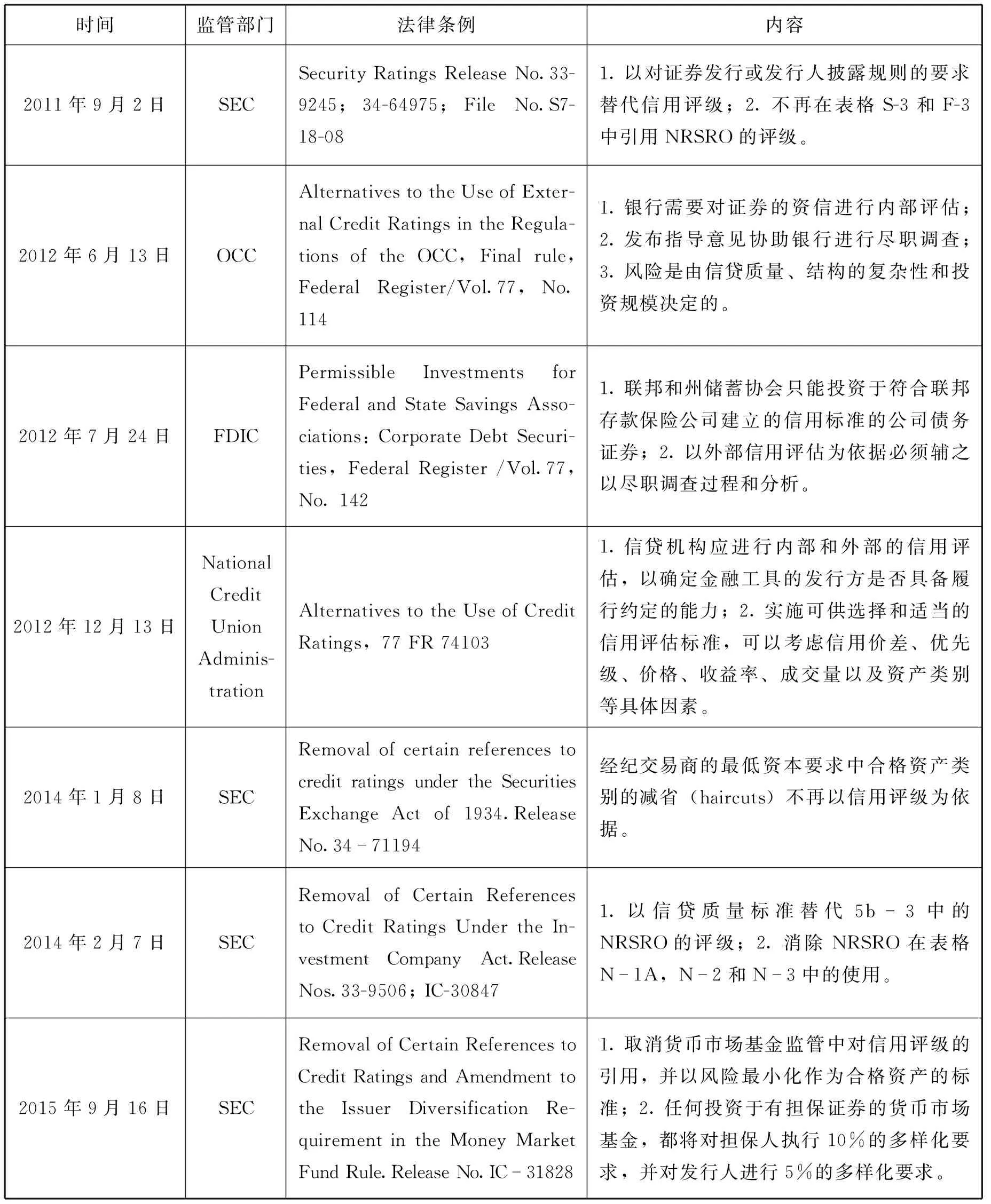

美国国会在2010年通过《多德—弗兰克法》后,在相当长的一段时间内,金融监管机构并未出台新的规章减少评级监管依赖。表1总结了联邦层面的主要改革法案和相关内容。可以看出监管改革主要集中于三个方面:第一,评级结果不再作为债券市场准入的标准;第二,评级结果作为外部风险度量的标准,仍需辅以内部专业判断;第三,评级机构不再被视为限制风险承担的工具。

表1次贷危机后美国去监管依赖信用评级改革

但是,评级依赖在以下两个领域仍然非常明显。第一,美国劳工部未推动明显的去评级依赖改革,它作为养老基金的监管机构,仍然使用评级结果作为风险度量的主要工具。第二,州层面的监管者也缺乏改革的动力,如州银行监管机构和保险监管机构。它们对评级结果的引用仍然广泛存在。

而欧盟拟推动的监管改革更为彻底。《欧盟评级监管规则》第5条主要规定了减少评级依赖的措施。第5a条要求金融机构必须自行开展信用风险评估,在对实体或金融产品进行信用评估时,不能单纯依靠外部信用评级。行业主管部门在监管金融机构的同时,必须监测其适用内部信用风险评估程序的充分程度,并对在特定合同中使用的信用评级进行监管。而第5b条规定,当法律法规对信用评级的引用,可能引起主管部门、市场机构和其他主体机械地依赖评级结果时,监管机构不得在它们的指导意见、建议和技术标准草案中引用评级结果。但总体而言,目前欧盟的金融监管框架还存在对信用评级的依赖。虽然欧盟委员会提出了去评级监管依赖具体的时间表,但其前提是已找到适当的信用风险评估替代工具。该目标能否按时实现,还具有相当大的不确定性。

(二)信用评级的替代工具

现有研究显示,信用评级的替代工具主要包括以下四类:第一,内部评级;第二,市场评级;第三,会计指标评级;第四,非盈利机构评级。[注]See European Commission,Study on the Feasibility of Alternatives to Credit Ratings,2015,at https://ec.europa.eu/info/system/files/alternatives-to-credit-rating-study-annexes-01122015_en.pdf,last visited June 7,2018.本小节将分别讨论其优势与劣势。

1.内部评级

备受监管机构器重的评级替代工具是金融机构的内部评级,即市场参与者自己进行风险度量。内部信用风险评估通常包括了来源和技术的组合,并依赖于定量和定性分析。例如,评估一个企业的信用风险,需要分析其财务报表和健康状况、管理和竞争优势,以及竞争对手和市场。

内部评级的优点明显,详述如下。

第一,投资者会有很强的动机进行合格的尽职调查,因而评级结果的准确度可能更高。然而,出于监管目的,内部信用评级模型可能被设计为最小化资本要求,因此,可能低估了与某些债务组合相关的风险。

第二,内部评级已经获得监管机构的认可。自《巴塞尔协议II》以来,银行部门允许使用内部信用风险模型(即计算资本费用),前提是该模型得到主管机关的批准。监管机构认可内部评级方法,是市场参与者接受该评级方法的主要激励。

第三,提高了监管的风险敏感性。基于内部评级的资本要求与实际资产风险挂钩,这意味着银行内部风险模型对某类资产设定的参数所反应的风险越高,银行应当为其准备的资本数额就越大。因此,与基于外部评级的标准化方法相比,使用内部评级的金融机构的资本要求更具风险敏感性。

第四,降低羊群行为和顺周期的风险。采取内部评级会促进市场参与者的评估多样化,从而降低羊群行为和金融不稳定的风险。

第五,提高评级结果的适应性。内部信用风险评估方法可以因机构的特点定制,以反映投资者或贷款人的具体要求。

当然,内部评级的缺点也同样很明显。

首先,内部信用风险评估相对于外部措施或评级而言,成本相对较高。尤其是保险公司,以及银行和资产管理行业,激增的成本会限制它们对固定收益市场的投资。由于内部评级同样具有规模经济的特点,小型市场参与者将无法负担内部评级。

其次,监管机构的成本也随之上升。内部信用分析需要监管机构提供更多的资源,监管机构从依赖外部信用评级,转变为对金融机构的单独审查和监督,这一过程更加耗费资源。

再次,投资者缺乏可用的数据和相关知识储备。进行内部信用风险评估需要详实的数据和专门知识。发行人或者承销商出于各种目的,如保护商业秘密,可能拒绝向潜在的投资者提供非公开的信息。因而,评级结果的准确性可能下降。

最后,内部评级也存在利益冲突。信用评估是投资机构内部部门做出的,这可能在客观的信用评估和追求更高回报的投资的职业本能之间存在一种固有的利益冲突。例如,对冲基金并不需要使用外部信用评级满足监管要求,主要依靠内部风险评估。它们在次贷危机中遭受的损失却是最为严重的,追求高利润让风险控制形同虚设。

2.市场评级

信用违约互换(credit default swap,CDS)的利差是市场对信用风险的度量。CDS是一种针对特定公司或主权实体违约的保险合同。CDS利差反映了免于特定实体违约损失的成本。[注]See Frank Partnoy,How and Why Credit Rating Agencies are Not Like Other Gatekeepers,San Diego Legal Studies Paper No.07~46,2006,at SSRN: https://ssrn.com/abstract=900257,last visited June 7,2018.违约风险越高,价差越高。市场评级的最大优点在于及时性,它可以以近乎实时的方式反映可获得的信息。事实证明,在金融危机期间,CDS对系统性上升的反应快于评级机构。其次,数据可获得性高,关于CDS、债券和股票价格的市场数据很容易从各种来源获得。再次,这些指标易于分析和解释,通过计算利差来分析债券价格或CDS是相对明确和易于理解的。最后,评级的成本相对较低。

市场评级的缺点在于波动过大,价格通常反映市场情绪,或者只是短期需求和供应的变化。而信用评级具有稳定性的特点,不会受到短期波动的影响。其次,市场参与者也会试图影响市场评级获得超额收益,存在道德风险。第三,市场评级也具有顺周期的特点,即市场处于熊市(牛市)的状态时,市场评级结果也倾向于过低(过高)。第四,不同市场隐含的评级可能存在差异,而市场无法调和这种分歧,缺乏定价基础。基于上述原因,市场评级一般被用于早期预警或监督发行人。

3.会计指标评级

会计指标法是指以财务报表计算的财务比率为指标判断信用风险,包括流动性比率、盈利比率、杠杆比率、周转比率或其他指标。会计指标在评级过程中扮演着重要的角色,很多量化模型都是以会计指标为基础。会计指标的优势首先在于它确实对于违约概率具有预测能力。统计评分模型可以建立在会计核算的基础上,并针对健康和处于困境的公司进行区分。其次,会计指标使用范围广泛,标准化程度高,受认可度高。第三,会计指标被篡改的难度较大,完全依靠客观的数据。

会计指标的缺陷主要在于,第一,其预测能力有限,不具有前瞻性。第二,会计信息的可获得性有待提高,特别是非公众公司无须公开披露信息。第三,仅考虑会计指标难免过于狭隘,因为并未使用其他的相关信息。最后,会计指标不适用于监管目的。财务比率对于计算资本要求的价值是有限的。由于财务比率往往反映了国家、部门或资产类别的独特特征,在实践中有一个一致的框架是困难的,而且可能需要一些“一刀切”的政策选择。

4.非盈利机构评级

考虑到信用评级的公共产品属性,由一个主体提供评级是总成本最小的方式。可以考虑由科研机构或其他非盈利机构提供评级。如新加坡国立大学风险管理中心,利用新加坡金融管理局资助,开发了针对主要经济体的即时信用评级。[注]该数据库使用的模型由Duan等人开发,See Jin-Chuan Duan & Elisabeth Van Laere,A Public Good Approach to Credit Ratings-From Concept to Reality,Journal of Banking & Finance 36(12),2012,pp.3239~3247.该数据库在2010年上线,2016年已经覆盖共计119个经济体,超过60,000家企业,每天更新他们的违约风险(probabilities of default)和精算利差(actuarial spread)。[注]See Risk Management Institute,NUS-RMI Credit Research Initiative Technical Report Version: 2016 Update 1,Global Credit Review 6,2016,pp.49~132.

这种机制的优势明显,第一,非盈利公共机构不追求利润最大化,因而其缺乏损害声誉资本获得短期利益的激励。[注]See Jonathan M.Barnett,Intermediaries Revisited: Is Efficient Certification Consistent with Profit Maximization,Journal of Corporation Law 37,2011,pp.475~527.第二,避免了市场主体重复评估风险,可以减少市场运行的成本。第三,对于违约风险的测量完全依赖模型自动输出,不包含分析师主观判断,调整迅速。[注]违约概率的估计用“预期—强度模型”(forward-intensity model),See Jin-Chuan Duan,Jie Sun,& Tao Wang,Multiperiod Corporate Default Prediction—A Forward Intensity Approach,Journal of Econometrics 170(1),2012,pp.191~209.第四,信用风险不采纳评级符号,而是对风险大小的基数式度量,如计算一定期限内的违约概率。

当然这个数据库的主要缺陷在于,一方面,它只输出上市公司的信用风险,而没有非上市公司和主权债务的风险信息。另一方面,它也存在与市场评级相似的缺点,即缺乏稳定性,波动过于频繁。

四、对待评级监管依赖的正确态度

如何处理监管对评级的依赖?首先,监管改革不应当为去评级依赖而减少依赖信用评级,而应当在具体情况下比较改革的成本和收益。美国和欧盟的实践显示,并未发现特别有效的替代机制。信用评级的存在具有一定的合理性,可以提高证券市场的效率。但是,次贷危机确实揭露出评级监管的问题,如利益冲突、评级透明度较低、缺乏相应的法律责任[注]参见罗培新:“后金融危机时代信用评级机构法律责任之完善”,《法学杂志》2009年第7期,第5~7页。、公司治理和内控制度不完善等。因而,在监管授权评级机构的前提条件下,评级监管的体系和效率应当完善和提高。[注]参见邢会强:“金融危机与法律变革”,《首都师范大学学报(社会科学版)》2010年第3期,第34~40页。

第二,应当减少将评级结果作为金融市场的准入标准。准入限制的理论基础是,高风险的固定收益债券并不适合在特定市场发行和交易。这种规定实际为发行人创造了很强烈的购买评级的激励,同时也间接降低了投资者进行风险判断的激励。取消这部分监管依赖可以减少发行主体对特定评级的高需求,减少发行人向评级机构施加的压力,有助于提高评级机构的独立性。

第三,增加信用风险信息来源的多样性,避免机械地依赖评级结果。当前监管改革的主要方向是,使用内部评级替代外部评级。有条件的机构投资者应当逐渐完善内部评估体系,自行对风险敞口进行评估。另外,当市场评级或者非盈利机构评级与信用评级出现大幅度的偏离时,金融机构有义务对信用风险进行测量。尽管市场评级和会计指标评级等方法不足以彻底替代外部评级,但是它们仍然可以较好地识别特定领域的风险,可以作为补充的信息来源。

第四,引导市场主体正确认识信用评级的局限性。[注]参见王文宇、缪因知:“金融衍生品交易与投资者保护”,《财经法学》2017年第3期,第155~156页。评级机构认为评级结果只是他们对发行主体或者债项未来信用风险发表的意见。评级一旦未能准确反映信用风险,损失还是由投资者自行承担。因此,投资者在决策时应当合理使用评级结果,将其作为参考而不是判断的唯一标准。同时市场主体对评级结果的审慎使用也会促进评级行业回归市场化,因为只有得到市场检验和认可的评级机构才能在竞争中脱颖而出。