基于委托代理模型的PPP项目绩效审计研究

2018-11-27彭金道

彭金道

(铜陵学院,安徽 铜陵 244000)

PPP也称政府和社会资本合作,公共部门和私人部门基于契约合作,主要向社会公众提供公共产品。公、私部门合作期间,共享收益、公担风险。PPP项目双方合作期间涵盖立项、建设、经营、维护、移交等全过程。PPP的广泛应用,一方面吸引社会资本参与公共产品或服务的提供,拓宽了融资渠道,弥补财政资金的不足,另一方面提高公共产品的供给效率,实现物有所值。监督公共产品的供给效率成为审计机关面临的问题[1]。

绩效审计属于外部监督,在传统财务收支审计基础上,从经济性、效率性和效果性评价审计对象的绩效, 也称 “三 E”审计(Economy、Efficiency、Effectiveness)。PPP项目绩效审计是政府委托政府审计机关审查PPP项目公司及相关利益者在全生命周期的财务收支及管理行为的合规性、效益性、效率性和效果性,评定政府投资的经济效益、社会资本的合理利益和社会效益的实现程度。PPP项目绩效审计存在四大行为主体:审计人主要指政府审计机关,被审计人即PPP项目,审计委托人即政府,间接关系人即社会公众。国外学者认为PPP项目绩效审计应当“运营期”的项目绩效,重视过程控制,审计周期为项目的全生命周期。审计机构和部门应超越“看门狗”角色,扮演“牧羊犬”角色[2]。国内学者提出对PPP项目进行全过程跟踪审计,进行绩效评价,重点关注社会效益的实现程度。审计机关应注意PPP应用中存在的问题,关注相关合作利益主体,构建绩效审计机制,提升审计人员专业素质,应用大数据技术,防范隐性债务风险。

PPP项目绩效审计有效的发挥了政府的监督职能,促进了项目的规范运行和管理,同时揭示存在的问题。文章首先阐述PPP绩效审计的理论基础,然后构建PPP委托代理模型,最后从三方面探讨PPP项目绩效审计的监督路径:运用大数据技术、关注PPP项目参与方利益和构建绩效审计机制。

一、PPP绩效审计理论基础

1.委托代理理论

委托代理理论是制度经济学的重要内容,主要研究信息不对称环境下,委托人如何设计最优契约来激励代理人的交易机制问题。PPP项目中,公共部门和私人部门缔结契约进行合作,委托代理关系有多个层级。社会公众委托中央政府进行资产管理,中央政府委托地方政府 “代理”直接管理,地方政府委托社会资本“代理”项目的建设和管理。PPP项目是一个众多参与方如政府、投资方、承包方、运营方、供应方等利益主体的博弈过程。

2.公共财政理论

公共财政是指市场经济下的国家财政,是公共物品供给的主要方式,为满足社会公共需要的相关财政运作及收支机制。现实经济生活中,由于不完全信息、外部性和公共物品的存在,导致市场失灵的存在。在公共服务领域,政府提供公共产品来弥补市场失灵带来的公共需求无法满足的空白。公共财政理论中,具有公共利益和公共需要的事务纳入政府财政的范围。保障公共性是PPP项目中行政监管权之生成逻辑(肖北庚和周斌,2017)。

3.契约理论

市场经济离不开契约,市场交易中涉及到的相关参与方进行利益的权衡。契约关系是商品经济社会的自由、平等和守信精神的体现。契约理论是研究特定交易环境下不同合同人之间的经济行为与结果,往往设立假定条件,简化交易属性并构建模型进行分析。PPP项目具有显著的契约特征,相关参与方在完成项目目标的前提下,充分考虑契约多方利益诉求,通过相互牵制保证独立性[3]。

二、PPP委托代理模型

(一)模型的基本假设

假设1:公共部门和私人部门都是理性的经济人,公共部门在满足社会福利的条件下达到经济效益最大化。私人部门在满足政府要求的基础上,力求个人利益最大化。

假设2:政府为委托人,审计部门是审计人,代理人(被审计人)是PPP项目建设公司及相关财政管理机构、行业管理机构和关联企业。

假设3:委托人风险中性,代理人风险规避。

(二)模型的构建

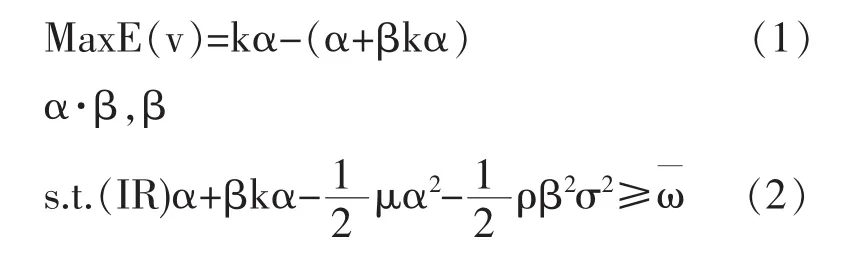

设代理人的产出为π,π=kα+δ。其中k是产出系数,δ是随机变量 ,k〉0,δ∽N(0,σ2)。

代理人的报酬为 θ(π),θ(π)=α+βπ。α 是固定报酬,β是激励因子。

代理人的效用函数为 u,u=-eρω, 其中 0〈ρ〈1,ω是实际货币收入,ρ为绝对风险规避度量。

则委托人收入为 π-θ(π)=π-(α+βπ)

设委托人效用函数为v,那么期望效用为E(v),

代理人的实际货币收入 ω=θ(π)-c(α)=α+βπ-

1.当信息对称时,委托人的决策受到代理人的参与约束,同时能够观测代理人的努力程度。代理人接受项目的确定性等价收入不低于不接受项目时的最低收入。此时,委托代理问题即是在满足参与约束下的委托人效用最大化。

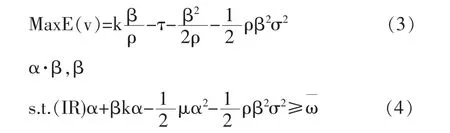

2.当信息不对称时,委托人不能观测代理人的努力程度,参与约束和激励相容约束都存在,代理人努力最大化自己收入。参与约束IR

三、PPP绩效审计的委托代理分析

由上述构建的PPP委托代理模型可知,政府作为委托人,为了使项目参与人(代理人)不偏离目标,在双方信息对称时能够监督代理人的行为,而在双方信息不对称时调整策略,设计激励相容约束机制,协调二者的利益冲突。

PPP模式下,涉及政府部门和私营机构两大利益主体。政府通过招投标和企业(代理方)形成委托代理关系,博弈双方缔结契约合同。作为委托人的政府,代表社会公众,追求社会福利最大化。作为代理人的企业,力求通过资金、技术和管理优势争取自身利益最大化。信息不对称条件下,政府很难观测到代理人的努力程度,公众对公共服务反馈不足,易导致道德风险,企业由于利己动机可能隐瞒信息,产生机会主义行为,损害公众利益,追求自身利益最大化。政府面对信息不对称的风险,为了获得自身最大效用,努力使委托人与代理人目标一致,制定激励契约,激发代理人的努力。

在PPP项目招投标阶段易出现逆向选择问题。由于PPP项目的专业技术性强、投资期长、风险大及不易监督管理等特点,政府部门进行私营机构投资者的选择时,综合考虑社会投资者的资金状况、技术水平、社会信誉等。但是政府部门不可能完全掌握社会投资者的真实信息,在竞标过程中可能出现优汰劣胜现象。

在PPP项目建设运营期易出现道德风险问题。政府部门和私营企业目标不一致,政府部门着力提高公共产品的供给质量和效率,最大化社会效益;私营企业力争经济利益最大化,由于政府难以观测私营企业的行为,于是可能选择机会主义行为如降低供给质量、偷工减料、减少维护费用等。

PPP项目投资主体多元化,涉及众多利益相关者,政府担当委托人角色,提升国家审计能力,在PPP项目全生命周期监管多个投资主体。PPP绩效审计是国家审计实践,涉及立项可行性、项目招投标、契约签订、资金运营、质量、维护等内容,监督PPP项目全过程,服务国家治理现代化[4]。

PPP项目绩效审计中,委托人为了效用最大化,观测代理人的行为,设计激励契约,激发代理人的最优努力水平。在面临众多项目参与方情况下,平衡各方利益,协调利益相关者的目标差异,监督社会资本的运营,关注收益风险分配,促使项目规范运行,实现PPP项目目标。

四、PPP绩效审计的监督路径探析

1.完善绩效审计模式,运用大数据技术

政府委托审计部门对PPP项目实行审计全覆盖,监督财政资金的使用。大数据技术的高速发展,丰富了信息交换的途径。审计与大数据的融合变成必然的发展趋势,PPP项目绩效审计应充分运用大数据技术,监督政府资金规范使用,谨防变相融资行为,防控隐性债务风险,保障PPP项目的市场化运营。

PPP项目绩效审计采用定性与定量相结合的方法,在PPP项目全生命周期,对政府投入的资金以及公共资金进行审计。在PPP项目识别阶段、准备阶段和采购阶段,进行物有所值评价、财政承受能力论证、谈判与合同的签署,评估风险程度,资金流的稳定性以及运营期的合理定价等。在PPP项目执行阶段,审查融资的合理性、安全性,进行绩效检测如项目的施工、监理是否合规?项目的质量、环保及安全状况如何?在PPP项目移交阶段,评估项目的资产状况,对移交的资产进行性能测试,同时对项目产出、成本效益、管理运营、PPP的应用等进行绩效评价[5]。PPP项目绩效审计应重视信息化建设,建设审计分析系统和审计数据中心。PPP绩效审计信息的收集、整理、分析、运用等环节形成信息共享链,录入项目投资人、承包人、监理人及建设单位等信息。建设“数字化指挥平台、大数据综合分析平台、审计综合作业平台、模拟仿真实验室和综合服务支撑系统”等审计信息系统,依托大数据控制设计风险,处理复杂的审计信息,遏制隐性债务的增加。

2.关注参与各方利益,协同职能部门工作

PPP项目参与方众多,包括政府部门、社会投资者、PPP特许经营公司、承包商、供应商、金融机构等,不同的利益主体之间存在分歧在所难免。政府作为委托人,为达到效用最大化,加强与利益相关方的沟通与协调,设计激励契约,关注参与各方利益,是否遵循法律意识和契约精神[6]。PPP项目绩效审计中,需要识别利益格局和责任边界,协调项目参与方不同的利益目标,整合各方组成战略联盟,发挥各自优势,为PPP项目平稳运行保驾护航。审计中特别要关注的是PPP项目成本核算审计,其涉及到工程造价和财务相关领域。特别关注资金的筹集和使用的合法合规性,工程价款的结算、虚假合同套取资金、运营管理费用是否过高等问题[7]。

3.构建绩效审计机制

首先,构建审计委托机制。组成PPP项目审计小组,政府委托审计机构对PPP模式投资项目绩效情况进行审计。其次,构建审计执行机制。在计划阶段,根据审计任务纳入PPP项目;在准备阶段,组建政府审计为主、涵盖民间审计和内部审计力量的审计小组,编制审计实施方案;实施阶段是执行机制的核心部分,项目审计小组实施全生命周期跟踪审计,编制工作底稿;终结阶段,整理汇总审计意见,出具审计报告[8]。最后,构建信息传递机制。建设现场审计实施系统(AO)、安全客户端系统、项目执行管理系统、审计管理系统(OA)、审计分析系统、审计数据中心等进行审计的信息收集、信息处理、信息分析、信息运用和信息输出,使得审计信息从审计对象传递到审计委托人和项目利益相关者。

总之,PPP项目绩效审计中,政府担当委托人角色,协调项目参与各方的目标差异,监督社会资本的运营,提升国家审计能力,服务国家治理现代化。PPP项目绩效审计应妥善处理委托代理关系,重点关注社会效益的实现程度,监督代理人(项目运营方)的机会主义行为,谨防逆向选择和道德风险,以实现社会福利最大化的目标。