基于道德态度视角的会计实务与学习行为研究

2018-11-22陈琛

陈 琛

(南京中医药大学,南京 210023)

职业道德对专业团体而言,一直被认为是很重要的议题,一定的道德水平也是公司治理所应具备的成功条件之一,“诚信是社会良性发展的道德基石,也是现代市场经济有效运行的核心和灵魂。”[1]本研究选取具有会计实务工作经验但立场不同的会计师(财报查核者)及主办会计(财报编制者)与不具实务工作经验的学生为研究对象,比较他们对同一会计处理目的(行为的动机)与会计处理方式(行为的做法)的道德态度是否有所差异,了解他们对会计实务(含会计处理目的与会计处理方式)与学习行为的道德态度间是否存在关联性,探讨主办会计人员及会计系学生,其道德发展层次与会计实务及学习行为道德态度的关系。

一、对象与方法

1.研究对象。以主办会计人员、会计师与会计系学生为对象。主办会计人员以江苏省国内上市公司财务报表上列示的主办会计人员,随机抽样500人为研究对象;会计师以南京市会计师联合会名录资料,随机抽样500人为研究对象;学生方面,选取420位已有会计专业科目修习基础的会计系大四学生为研究对象。

2.研究方法。本研究采取问卷调查方式进行,问卷内容分为四部分,第一部分为会计实务的道德态度衡量,又包括了从事具道德疑虑会计处理的目的与处理方式两部分;第二部分则为学习行为的道德态度衡量;第三部分为DIT量表;第四部分为受试者基本数据。

二、结果

1.研究对象基本情况。本研究发出问卷1 420份,回收有效问卷425份,有效问卷回收率29.9%。研究对象年龄分布在20~55岁之间,中位数31;不同对象中,上市公司主办会计65 人(15.3%)、会计师 63 人(14.8%)、学生 287 人(67.5%)。

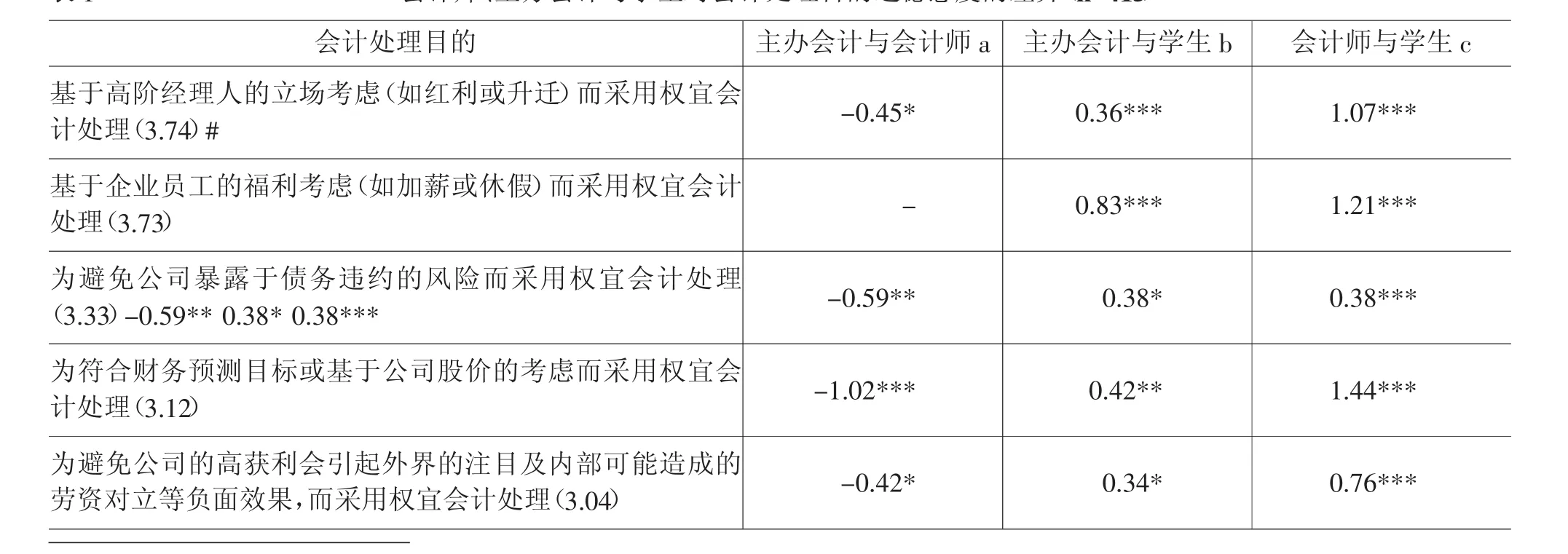

2.主办会计、会计师与学生对会计处理目的道德态度的差异。通过对会计师、主办会计与学生对会计实务(含会计处理目的与处理方式)与学习行为道德态度进行t检定,以了解他们对该等行为的道德态度是否有所差异,结果(见表1)。

表1 会计师、主办会计与学生对会计处理目的道德态度的差异(n=415)

续表

3.会计处理方式与学习行为道德态度的相关分析。针对主办会计人员与学生对会计处理方式与学习行为道德态度的关系,进行相关的分析,结果(见表2)。

三、讨论

本研究发现,虽然会计师与主办会计在会计处理目的的道德认知上略有差异,但基本上二者对多数的会计处理方式的道德接受度并未具显著差异,反而会计系学生不论在会计处理目的或是会计处理方式的道德接受度,都与实务人士有较多的差异,且在方向上都是学生较能容忍具道德疑虑的会计实务(含处理目的与方式)。因此,会计教育者应该了解造成此种后果,究竟是学生对道德问题的敏锐度不足,或是他们的道德判断价值真的较为低落(或是二者皆具)。如果原因是前者,则是否肇因于学生在校只偏重强调学习会计或审计准则技术层面的知识,而较无会计实务环境(如对报表用户的责任)方面的概念有关。会计学也期待学子们不以背诵方式研读会计准则或审计准则,而应掌握准则背后的原则或理论,方能于日后从事会计专业时,能善用判断,而非咬文嚼字,钻求条文漏洞。故对不具备工作经验的学生而言,若能透过学校课程的设计,让他们有机会经由对真实案例的讨论,体验未来在职场上可能会发生的道德两难情况,或有助培养他们的专业道德标准。而如果是后者,则学校应积极考虑是否在课程中增加专业道德教育的内容与课程要求,以期提升学生对专业道德价值的坚持。

表2 会计处理方式与学习行为道德态度的相关分析

“会计专业大学生是未来会计职业的主力军,他们的职业道德观直接影响整个会计行业的职业道德水平。”本研究也发现学生相对于主办会计人员而言,对学习行为也持较宽松的道德标准,不过在采用回归分析控制学习道德态度水平后,学生在会计处理方式上,反而较主办会计人员持更严谨的道德态度。这表明,如果在校期间能提升学生的学习道德标准,及让他们体认到实务人士对于学生作弊与抄袭作业等不当学习行为的不能接受程度,乃是超过学生的标准,应是有助学生未来在职场上对专业道德的坚持。此外,研究发现,不论主办会计或是学生,他们对学习行为与会计处理方式所持的道德标准具有显著的正相关。因此,若学校教育者能于在校期间就提升学生对不当学习行为的道德标准,也会降低未来在职场上从事不当会计实务的可能性。

另外,本研究发现道德发展为成规后期的受试者对学习行为的道德态度,会持较高的道德标准,但对于会计处理方式的道德态度而言,却无显著的差异。此不一致的发现可能与判断的标的有关,过去有研究指出,社会认为称职的会计人员只须扮演遵守法规及提供正确财务报表的角色,亦即应以依循法规来作为行事的依据(属于道德成规期的理念)。即使受试者的道德发展层次为成规后期,但他们对会计实务的道德判断,仍可能回到以法规遵循概念为的,故道德成规后期的受试者对会计实务仍秉持道德成规期的判断哲理,因此研究未能发现显著差异。然而,在进行非会计实务(如学习行为)的道德判断,道德成规后期者就会如预期般呈现较高道德标准。因此,“在实际工作中,会计人员应关注会计领域出现的新鲜事物,不断研究新情况、新问题,保持高度的职业敏感性,增强对新出现的情况的理解能力和判断能力。”[2]