非同一控制下企业合并的财务绩效评估

2018-11-22曹馨文赵洪进

曹馨文,赵洪进

(上海理工大学 管理学院,上海 200093)

引言

近些年来,随着市场经济的高度发展,企业合并逐渐成为了企业提升发展效益、实现价值快速增长的有效资本运作模式之一,通过并购来促进企业的发展已经被我国的许多上市公司所采用。中国企业会计准则CAS20确定,中国企业合并分为两种类型:非同一控制下的企业合并和同一控制下的企业合并这两类,其对应的会计处理方法分别是购买法和权益结合法,而美国FASB明确禁止了权益结合法,国际会计准则理事会紧随其后规定并购行为一律使用购买法。与此同时,由于同一控制下的企业合并实质并不是一种购买或交易行为(姜,2016),非同一控制与同一控制下的上市公司合并对其财务绩效的影响也不相同(Bancorp,1999),且我国的并购行为发生在非同一控制下的公司,远远多于同一控制下的公司,所以,文章研究以购买法为会计处理方法的非同一控制下的企业合并,并对其合并前后年度的财务绩效影响进行实证研究。

纵观我国非同一控制下企业合并的财务绩效问题,发现目前学术界并未形成一个确切的结论。颜晓红(2016)指出,通过购买法进行并购的成本较大,但公司的控制权完全转移到了购买方,可以更全面反映公司的经营状况,后续帮助提升公司业绩。张丽等(2015)以非同一控制下企业合并的会计处理为切入点,理论分析表明了购买法使合并财务报表的质量得到了提升,使公司的经营业绩得到了更好的反映。夏剑桥(2017)认为,购买法需要付出更多的成本,即时利润将会减少,报告期当年的绩效也会低于权益结合法。观察学者研究发现,现有的实证研究很少区分非同一控制下和同一控制下的上市公司合并的财务绩效变化,区分这两类合并的研究大多是规范研究和案例研究为主,且缺乏从长期角度深入研究并购后续各年度的财务绩效。因此,本文研究具有创新性和重要的意义。

一、模型介绍和数据来源

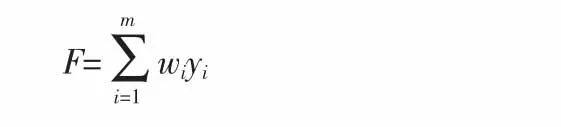

1.模型介绍。本文运用因子分析法,采用降维的思想把选取的较多原始变量整合成少数几个不相关的公因子,构建财务绩效综合得分模型。因子分析法的具体步骤如下:一是从代表企业盈利能力、偿债能力、经营能力、发展能力和每股指标这五个方面中,选取15个财务指标作为原始变量(见下页表1);二是分析原始财务指标间的相关性;三是运用基于主成分模型的主成分分析法,求解因子载荷矩阵,提取公因子;四是用最大方差法求解因子旋转矩阵;五是计算公因子的权重,构建财务绩效综合评分模型。财务绩效综合得分模型为:

2.样本的选择。本文以沪深两市2014年发生非同一控制下企业合并的上市公司为研究对象,选取2013—2016年的财务指标作为研究样本,确定共217家样本公司,均满足如下筛选条件:(1)剔除金融银行类上市公司;(2)剔除 PT、ST企业;(3)剔除财务数据不全的上市公司;(4)剔除2014年合并事项未完成的上市公司。本文从国泰安数据库中搜索合并上市公司的基本信息和财务指标,并采用SPSS软件对收集到的数据进行实证研究。

二、实证分析

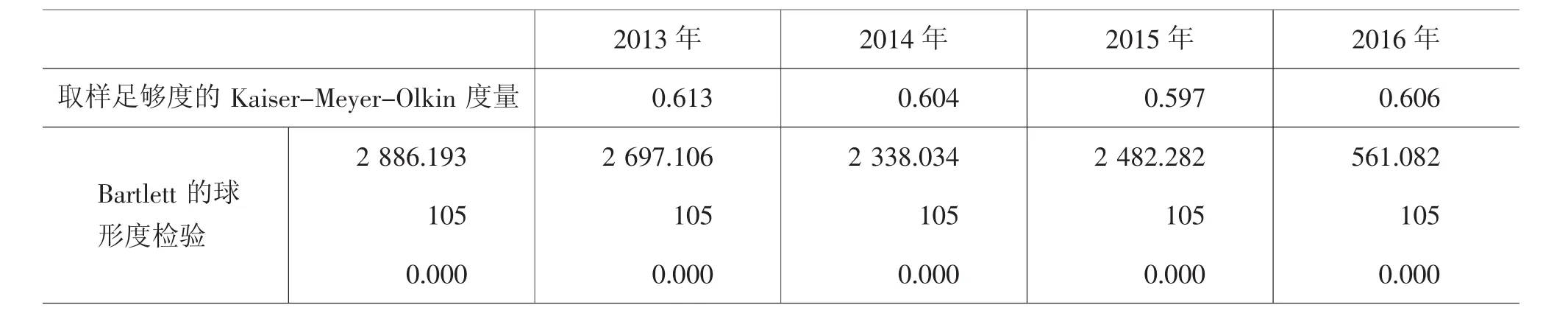

1.变量数据的适用性检验。利用KMO检验及Bartlett球形检验判断所选取原始财务指标数据之间的相关性,变量数据相关时,才可适用于因子分析法。关于2013—2016年原始财务指标的因子分析适用性检验(见表2)。结果显示,KMO检验值均大于0.5,适合进行因子分析。在Bartlett球形检验中,Q=0.000,远低于 0.05 的显著性水平,表明这些指标是高度相关的,也说明所选财务指标的样本数据适合进行因子分析。

表2 2013—2016年KMO和Bartlett的检验结果

表3 2013—2016年初始因子的方差解释

2.公因子的提取。对15个原始财务指标进行主成分分析以解释方差贡献率,提取了6个因子作为计算财务绩效得分模型的公因子(如表3所示)。在2013—2016年中,提取的6个公因子的累积方差贡献率占总方差的比重分别是81.590%、78.594%、78.497%、80.959%,提取公因子的累积方差贡献率都在78%以上,并且各年的特征根都大于1。因此,提取的6个公因子可以描述上市公司在合并前后年度的财务绩效。

3.公因子的含义分析。笔者分别计算了2013—2016年每年的旋转因子载荷矩阵,发现2013—2016年各个公因子对财务指标的解释力相同,由于篇幅有限,本文仅列出2016年的旋转因子载荷矩阵(见表4)。从中可以发现,公因子l在营业利润率、速动比率、流动比率、权益对负债比率上有较大的载荷;公因子2在总资产净利率、净资产收益率、每股收益上有较大的载荷;公因子3在总资产增长率、所有者权益增长率的载荷比较高;公因子4在每股净资产上有较大的载荷;公因子5在存货周转率上的载荷较大;公因子6在净利润增长率上有较大的载荷,这6个公因子代表了上市公司的盈利能力、偿债能力、经营能力、发展能力和每股指数等情况。

表4 2016年旋转因子载荷矩阵

4.绩效综合得分模型。根据方差最大旋转获得的因子得分系数矩阵,通过SPSS计算得出上市公司2013—2016年的各公因子得分 F1、F2、F3、F4、F5、F6,以最大方差值作为各个公因子的权数,计算2013—2016年的财务绩效综合得分。令2013—2016年的财务绩效综合得分分别为F(2013)、F(2014)、F(2015)、F(2016),得出合并上市公司财务绩效综合因子得分函数为:

三、实证结果分析

根据合并上市公司的财务绩效综合得分函数,计算得出上市公司2013—2016年各年度的财务绩效综合得分情况。然后使用SPSS分析的非参数检验来进行单样本K-S,以得出2013—2016年各年度的财务绩效得分均值(如表5所示)。因为财务绩效得分均值比较小,为便于直观比较,特同比例放大均值,将得分均值乘以1 017,从而获得了每年财务绩效得分的平均趋势(见下页图)。结果显示,非同一控制下的合并上市公司在合并完成的第一年,即2014年的F值最小,表明合并第一年的财务绩效反而小于合并事件发生之前的财务绩效。但从长期来看,观察合并完成以后的后续各年的财务绩效情况,发现发生合并后的后续年度即2015年和2016年的财务绩效综合得分的F值,均大于合并完成第一年的F值,且财务绩效逐年提升,表明非同一控制下的企业合并给企业长期的财务绩效带来了显著效应的改善,达到了长期优化业绩的目的。

表5 财务绩效得分均值

财务绩效得分均值趋势图

四、结论

通过上述实证分析可以得出结论:从短期来看,非同一控制下的上市公司合并在合并第一年的财务绩效相较于合并之前出现下降,合并财务绩效似乎并没有达到预期效果;但从长期来看,从合并第二年开始的后续年度,财务绩效逐年明显提升,并且都高于上市公司合并以前的财务绩效,表明非同一控制下的上市公司合并实质上提升了企业的财务绩效,带来了公司业绩的整体提高,对上市公司的长期发展具有积极的影响。而合并第一年财务绩效下降,说明通过购买法进行非同一控制下企业合并的并购成本较大,且合并初期上市公司需要一定程度的磨合,没有完全发挥合并的效果,所以合并行为并没有失败。最后,纵观非同一控制下的上市公司并购过程,可以发现其会计处理的重点在于公允价值的使用,且商誉的确认也与公允价值相关,企业可能利用确认公允价值的漏洞来操纵合并利润。因此,本文建议我国应该对公允价值的确认进行进一步的规范,制定更加严谨细化的公允价值参照标准。