实际有效汇率指数构建:国际研究综述和展望

2018-11-22费晓晖

费晓晖

(盐城工学院,江苏 盐城 224051)

一、引言

有效汇率指数(Effective exchange rate,EER)是选取一国的主要贸易伙伴国地区货币组成一个货币篮子,将各双边汇率加权平均计算得出的综合反映一国商品国际竞争力的指数。在此基础上,调整各国相对价格水平变动影响,进一步得到实际有效汇率指数(Real Effective Exchange Rate)。

当前实际有效汇率指数的编制主要由国际货币基金组织(IMF)、国际清算银行(BIS)、美联储、欧洲央行等机构负责。尽管不同机构间的参数取值不尽相同,但计算方式却大同小异,即以双边贸易额占总贸易额的比重加权得出实际有效汇率指数指数,且权重设计均以Armington于1969年提出的“双重贸易权重”(Double Export Weights)概念为基础。

在当今全球价值链革命造成中间品贸易迅猛增长的背景下,国家与国家之间贸易额所包含的信息发生了极大的变化。随着垂直专业化(Vertical Specialization,VS)分工的不断细化,国际分工格局已逐渐从产品细化到生产环节,各国已逐渐从生产自身比较优势的产品转为从事与自身比较优势相符的生产环节。在这一背景下,国家之间贸易利益与贸易额发生脱节,传统的仅以贸易额统计的方法会造成“统计幻象”。于此,国外学者开始研究基于增加值(Value-added)贸易核算体系的实际有效汇率指数构建理论框架和方法设计。而国内关于此类的研究明显滞后,针对这种研究现状,本文拟基于国外相关研究成果,分别评价其概念、机制、优势与不足,并在此基础上指出实际有效汇率指数构建方法的发展趋势,旨在为国内学者进行相关研究提供参考,为政策制定的相关部门提供理论指导。

二、指数构建研究述评

(一)传统理论

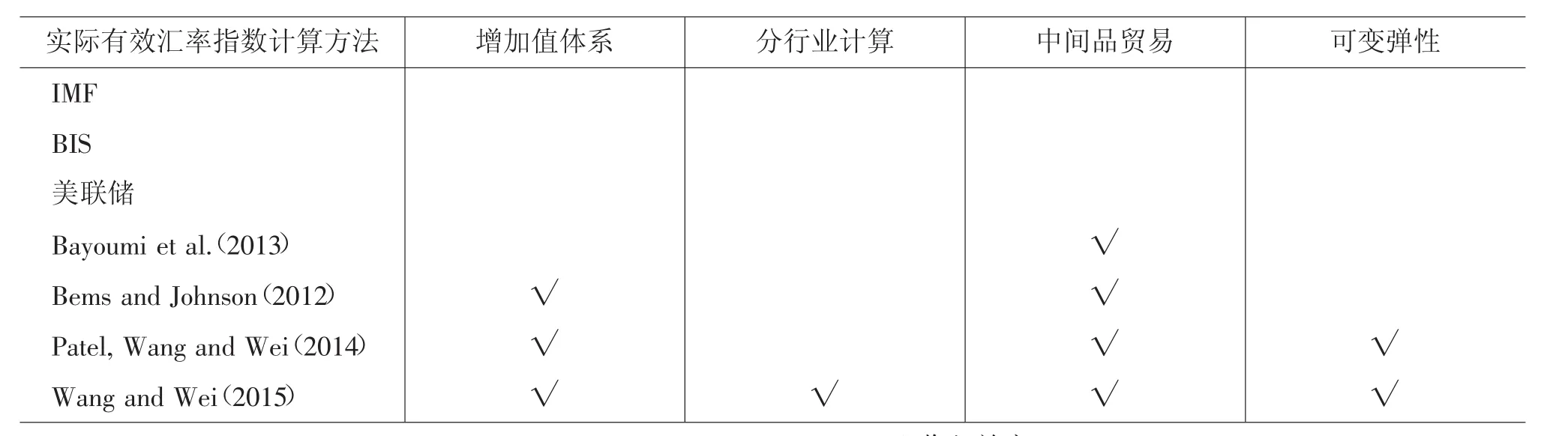

起初,学者用贸易伙伴国双边贸易量占一国总贸易量的比例作为计算实际有效汇率指数的权重。Armington(1969)创新性地从生产国源头定义商品,因此不同国家和地区生产的同一种商品在他的框架里被定义成品类(goods),比如汽车,无论该汽车是由日本制造还是德国制造,统归为汽车品类;而我们熟悉的商品则指由某一具体国家或地区生产的商品(products)。如日本的汽车和德国生产的汽车属于不同商品,但同属于汽车品类下。在此基础上,Armington假设每个国家市场存在不变替代弹性(Constant Elasticity of Substitution,CES),由此建立一套完整的关于国家的生产方需求理论框架。基于其提出的“双重贸易权重”(Double Export Weights)概念的权重计算解决了之前国际贸易竞争理论中忽视第三方市场的问题,因此成为当今如IMF、BIS、美联储、英国央行等机构共同采纳的方法。

(二)垂直分工体系

Bayoumi等(2013)在传统Armington方法基础上加入价格调整指数以包含中间品对实际贸易的影响,如前面所述,价格因素并非权重中的一部分而是计算公式中其他变量,因此该方法只是对传统模型的简单修正。王直等(2015)放松了上述假设,他们建立了基于国际投入产出模型的核算框架,从两国贸易模型入手,逐渐将其扩展到三国及多国模型。目前在投入产出领域多国模型的研究已经趋于成熟,近期研究文献较为丰富(Koopman et al.2010;Johnson&Noguera,2012;Stehrer,2012;Timmer et al.,2015)。尽管多国多行业投入产出分析的形式更为复杂,其基本思想仍沿用地区间Leontief投入产出二维表以及完全消耗系数的思想。在此领域,大量早期文献(Leontief et al.,1963;Miller,1966)已做出较为系统的研究。

(三)增加值核算体系

Bems and Johnson(2012)在构建国家整体层面的实际有效汇率指数模型中,利用不变替代弹性(Constant elasticity of substitution,CES)函数模型和局部均衡的市场出清条件,构建了VA-实际有效汇率指数(增加值实际有效汇率指数),其实证检验结果与传统实际有效汇率指数存在着一定的差异。此后,Bems and Johnson(2015)提出了更接近于现实情形的IO-实际有效汇率指数。然而,Bems and Johnson(2015)构建Value-Added实际有效汇率指数的方法是建立在能够将一国的进出口品细分到投入品、中间品和最终消费品的基础上的,这些数据在现有的数据库中无法直接获取。此外,Bems and Johnson(2012,2015)构建的增加值实际有效汇率指数没有分行业分别计算。由于产品之间和品类之间替代弹性的差异,构建实际有效汇率指数指数模型的过程中分行业进行是必要的。根据Armington(1969)的提出的基本理论假设,世界各国生产的消费品可以划分为不同的品类(如汽车、彩电),品类中又根据产地划分为不同的产品(如中国的汽车、美国的汽车)。跨品类的产品之间的替代弹性和品类内产品之间的替代弹性显然是不同的。举例来说,德国的汽车和美国的彩电之间不存在竞争性,因此其替代弹性可以忽略不计。而美国的汽车和德国的汽车之间则具有较大的竞争性,其替代弹性应当显著大于零。Bems and Johnson(2015)在构建增加值实际有效汇率指数的过程中却忽略了这一点。在他们的增加值实际有效汇率指数模型中,假设跨品类产品之间的替代弹性和品类内部产品之间的替代弹性是相等的。这一有违现实情况的假设会导致模型测算结果出现较大偏误。

(四)分行业实际有效汇率指数

以往实际有效汇率的计算都是停留在国家整体层面,用整体层面的指数来解释引导部分行业的时候可能会产生异质性问题。Goldberg(2004)首先对美国20多个制造业的实际有效汇率进行测算,但是她用最简单的贸易量作为权重,并且选用CPI作为相对价格。随后,日本学者佐藤清隆(2013)等人也分别对中日等国不同行业的实际有效汇率进行了测算。

(五)分行业增加值核算体系

Koopman et al.(2012)给出了对每一项进出口计算其所吸收的各国各行业增加值的方法。Patel等人(2014)则根据每一项进出口(包括中间产品的进出口)所吸收的各国各行业增加值进一步计算得出实际有效汇率指数指数,并且放松了行业间不变弹性的约束。在此基础上,王直和魏尚进(2015)立足最终于对贸易增加值的结构性分解,全球产出的变动归根结底取决于最终产品产出的变动,中间产品产出变动本质上从属于最终产品产出变动,属于派生变动,以最终产品入手作为源头研究需求变动所引起的各国GDP的变动较之以每一项进出口变动研究需求变动所引起的各国GDP的变动具有更强的稳定性。毕竟,在一定时期内各行业产品与中间产品之间的投入产出关系相对稳定。其后又在多国模型的基础上进一步把各层面面的国际贸易流分解为增加值出口、返回的国内增加值、国外增加值和纯重复计算的中间品贸易等组成部分,并根据贸易品的价值来源、最终吸收地和吸收渠道的不同,区分为16种不同路径,进而实现了对中间产品和最终产品贸易的彻底分解。

几种现行研究的实际有效汇率指数计算方法的比较

三、研究展望

总体而言,目前即便国外学术界关于实际有效汇率指数的核算方法仍然处于理论探索阶段。现行国际间常用方法改进后的效果是否显著,仍然有待进一步实证检验。未来,国内学者的研究有必要重点关注以下几个方面。

(一)延长考察期

首先,上述所有方法都采用利昂剔夫生产函数的衍化模式,该函数假设短期之内产业链结构基本稳定。然而,该假设虽然与现实情况较为符合,并且被诸多文献佐证,但也限制了实证中的应用范围,即对增加值REER的构建必须立足于一个较短的考察期,是否能放宽该假设限定需要后续研究加以证明。

(二)收入效应

当前的方法都存在一个问题,即只考虑了汇率变动引起的产品之间相对价格变化带来的替代效应,而忽视了汇率变动使一国购买力发生变动所产生的收入效应。其原因在于推导过程并不涉及汇率的概念,而是着重于对某一消费国的商品相对价格变动引起消费选择变化这一问题进行分析。例如,对于消费国中国而言,从韩国进口的汽车相对于从美国进口的汽车价格上涨,中国会减少对韩国汽车的消费增加对美国汽车的消费,此为消费的替代弹性。将美国和韩国出口给中国的汽车生产链分别视为两条完整的汽车产业链,则产业链上的任何国家实际汇率的变动都可能导致美国和韩国出口至中国的汽车相对价格水平发生变动,进而影响中国对这两条汽车产业链上各个生产环节所提供增加值的需求。然而,假设消费国中国的人民币汇率相对于美、韩货币升值,且美、韩出口汽车的相对价格未发生变化(一种极端情况是这两条产业链均不包含中国,且产业链上国家之间的相对汇率保持不变,仅人民币汇率发生变动),则中国将会同时增加对美、韩出口汽车的消费,此为收入效应。虽然根据一般均衡理论,通过汇率升值带来的收入增加,先前的贸易均衡进而在中长期影响该国货币的购买力,最终逆转这种汇率变动产生的收入效应,但是在中短期内,这种汇率变动而产生的收入效应却客观存在,一个典型的例子就是美元对人民币双边汇率失调(美元被高估)造成的贸易逆差,但美国由此产生的对外负债并没有在短期扭转美元升值的状况,如何将收入效应代入模型是未来研究的突破口之一。

(三)新计算体系下中国的国际贸易对策

中国外汇及外贸政策制定的目的是做出合理的制度安排,保证国际间贸易公平的基础上,引导和促进我国进出口企业持续健康的发展。后续研究应当包括:如何在新的指数机制下调整人民币汇率;如何在新的分行业指数机制下来制定行业补贴和关税政策,保护和扶持实际不利产业;如何营造良好的国际贸易环境,为引导人民币正确稳健地走向自由市场化铺平道路。