我国上市公司限制性股票激励实施现状及其问题研究

2018-11-14

(长春大学 吉林 长春 130022)

引言

随着资本市场中所有权与经营权的分离,所有者成为企业的委托人,管理者成为职业代理人。所有者委托管理者以有助于股东价值最大化的方式经营公司,然而由于目标不同,管理者有时会背离所有者的利益目标,进而影响公司绩效。因此,企业有必要制定一套合理的激励机制来监督、激励管理者,使其行为符合股东财富最大化的目标。限制性股票激励是近些年上市公司采用的主要激励模式之一,但实施方面尚不成熟。因此,分析其实施现状并发现实施中存在的问题十分必要,这将有利于公司优化内部治理结构,促进未来的持续发展。

一、我国上市公司限制性股票激励实施现状

(一)实施限制性股票激励的上市公司数量

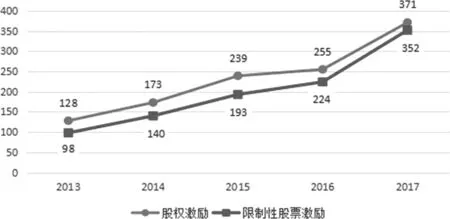

本文通过收集我国A股上市公司2013—2017年近五年间的激励计划草案,对实施限制性股票激励的上市公司数量进行趋势分析。

图1 上市公司2013—2017年实施股权激励和限制性股票激励公司数量情况

注:数据来源于锐思数据库

如上图1,自2013年至2017年,我国实施限制性股票激励方案的A股上市公司数量逐年递增。2013年,实施股权激励的上市公司数量共有128家,其中选择限制性股票激励的公司就有98家,占比76.56%,这充分说明限制性股票发展的势头远超其他激励模式。2017年,实施限制性股票激励的公司数量达352个之多,相比2013年增加了将近2.6倍,占据本年实施股权激励总体样本数量的94.88%。这足以证明,限制性股票越来越受到我国上市公司的青睐,成为当下上市公司的首选激励方式。

(二)上市公司实施限制性股票激励的激励比例。从均值看,我国上市公司激励比例的样本均值从2015年的0.96%上升为2017年的2.46%,说明我国上市公司近三年实施限制性股票激励的激励比例整体呈递增态势。但三年间,激励股本占总股本的比例均值皆未超过3%(见下表1),可见其激励水平普遍偏低。其次,分析最值和标准差数据特征可知,在2015—2017年公布激励计划的上市公司中,激励比例最大的高达6%,最小的仅为0.39%,且三年间激励比例标准差未超2%,这说明整体而言各上市公司激励水平存在一定差距,但差距不大。

表1 我国上市公司2015-2017年实施限制性股票激励激励股本占总股本比例统计表

注:数据来源于锐思数据库

(三)上市公司实施限制性股票激励的业绩考核指标。通过整理已公布限制性股票激励方案的上市公司的行权条件,笔者发现,净利润增长率和净资产收益率是大部分A股上市公司实施限制性股票激励时广泛采用的业绩指标,且在二者中选择其一作为单一指标设置行权条件的占大多数。以2017年我国上市公司业绩考核指标选取情况为例,在该年度公布激励计划预案且首次推出限制性股票激励的上市公司共计11家,其中采用单一财务指标的有8家,包括选择净利润增长率或净资产收益率的天夏智慧城市科技(C000662)、浙商中拓(C000906)、亿阳信通(C600289)等7家上市公司,以及利用营业收入增长率考核业绩的江苏中设(002883),合计占比高达72.7%;而采用两个及两个以上指标组合考核业绩的仅有3家,占总体样本的27.3%。显然,在实践中,我国上市公司在实施限制性股票的业绩考核方面倾向于选择单个财务指标,组合指标使用较少。

二、我国上市公司限制性股票激励实施中存在的问题

(一)激励力度不足。激励力度直接影响着限制性股票激励的激励效果。激励力度过高,不利于公司完善内部治理结构;激励力度过低,又无法发挥最佳的激励作用。因此,设置合理的激励股份数量十分必要。2015—2017年,在已公布限制性激励预案的共计19家样本公司中,激励比例主要集中在0—3%之间,占比达78.9%。而证监会颁布的《管理办法》规定,我国上市公司授予激励对象的有效标的股份累计不能大于总股本的10%。显然,现阶段大部分公司的激励比例远不及准则规定上限的一半,存在激励力度普遍偏低的问题。

(二)业绩考核标准单一。我国大部分上市公司将净利润增长率或加权平均净资产收益率等单一指标作为业绩考核标准,但鲜有利用多个指标组合来设置业绩考核标准。《股权激励有关事项备忘录2号》明确规定,上市公司在确定业绩考核指标时,应该依据自身情况设置,并且应包含财务指标和非财务指标。可见,目前大多公司普遍选取单一财务指标考察激励对象业绩的情况不仅有悖于相关准则的要求,而且会使得行权条件很容易被达到,最终削减限制性股票激励的实施效果。

三、建议

(一)扩大激励范围,加大激励力度。就目前现状来看,我国上市公司限制性股权激励的激励力度还远远不够。为解决该问题,上市公司在确定激励范围时,除了将董事、高层管理者纳入激励计划外,未来还可考虑将各种核心人员、中层骨干纳入激励体系。如此,不仅可以扩大激励范围,改善激励力度不足的问题,还能最大限度地调动整个人力资源的积极性,有利于公司的长远发展。

(二)引入非财务绩指标,完善业绩考核体系。在设置绩效考核标准时,上市公司可以考虑引入非财务指标,形成财务指标与非财务指标结合的业绩考核体系。另外,根据战略目标的变化,以及不同行业、地区、外部环境的变化,公司还需灵活调整业绩考核标准,以保证管理人员的行为与股东利益始终相符,使激励计划达到最佳效果。

(三)重视政府引导作用,加强资本市场有效性。有效的资本市场是限制性股票激励作用得以正确实施的重要前提。这需要政府在避免过分干预的同时,加强其对市场的的引导作用。一方面,政府应着力规范证券交易市场,引导相关部门强化对市场参与者的监督;另一方面,还要倡导加大相关法律法规对操纵股价、违背市场公平公正等人员的惩戒力度。从而提高资本市场有效性,保障限制性股票激励机制的正常运作,促进我国上市公司持续、健康发展。