多元化对商业银行盈利能力及风险的影响

——基于系统GMM方法的159家银行的跨国比较分析

2018-11-06成力为,张东辉,李双宁

成 力 为, 张 东 辉, 李 双 宁

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

一、引 言

中国商业银行的盈利模式正面临两个问题:第一,经济结构调整倒逼商业银行盈利模式由动员储蓄、清算和支付等基本功能向为实体经济高效配置资金、提供信息、风险管理等高级功能转变;第二,随着利率市场化进程深入,银行间竞争加剧导致我国利差收窄,倒逼商业银行通过中间业务和多元化经营探索新的盈利模式[1]。世界范围内互联网金融兴起,金融脱媒步伐加快,资金供求双方直接对接有利于降低投融资成本、提高投融资效率,同时也使得商业银行传统融资中介的地位极大弱化。此外,巴塞尔协议Ⅲ在资本充足率方面的新要求导致资本管制更加严格。2015年,中国人民银行5次降准降息,商业银行净利润增速大幅下滑7.3个百分点[2]。2016年,中国互联网P2P借贷水平发展到4856家的19 544亿元,消费总额则由2013年的60亿元增加到8695亿元,但互联网金融高速发展的同时造成了不良资产累积及信贷风险的持续暴露[3]。因此,银行业经营环境的显著变化迫使中国商业银行盈利模式需要进行结构调整和转型,中国商业银行经营面临严峻挑战。

作为发展中国家,中国商业银行的盈利模式与发达国家及转轨国家有什么区别?多元化对商业银行盈利能力及风险有什么影响?其背后折射出怎样的体制与机制原因?已有文献聚焦非利息业务及多元化拓展探讨了盈利模式对商业银行盈利能力的影响,但存在较大争议。持肯定态度的学者认为商业银行可以通过金融产品创新、开拓金融新兴市场提高银行效益。Aggeler和 Feldman发现美国商业银行利润最大份额占比来源于非利息收入[4]。Uppal认为中间业务的稳定增长可以为商业银行提供新的利润增长点[5]。盛虎和王冰以中国商业银行为例发现非利息业务增加会带来银行绩效增加[6]。陈一洪发现城商行可以通过中间业务渠道拓展显著提高银行绩效水平[7]。然而很多学者对此持怀疑甚至否定态度,认为多元化伴随着经营范围及规模的扩大,监管成本及管理成本上升,从而不能提升银行的盈利水平。Deyoung和Rice发现非利息业务规模较大及管理困难的特点造成非利息收入占比增加从而降低银行效益[8]。Pasiouras基于DEA和Tobit模型测度了希腊银行非利息业务对银行经营效率的影响,发现由于业务关系不稳定造成非利息业务不能改善银行效率[9]。迟国泰基于随机前沿模型及DEA发现中国14家上市银行非利息收入占比与国有银行的总收入综合效率显著负相关[10]。王菁和周好文利用1999~2006年我国12家商业银行的数据得到了非利息收入与银行资本收益率呈显著负相关的结果[11]。李志辉和李梦雨利用门限模型发现多元化与银行盈利水平呈U型关系[12]。

针对多元化对商业银行风险的影响研究,国内外学者的研究结论同样具有争议与不确定性。早年间大多数学者持肯定态度,认为根据多元化理论,非利息业务拓展有利于降低银行风险水平。Templeton和Severiens通过1979~1986年54家商业银行数据发现多元化会减小股东回报的方差,从而有效降低银行经营风险[13]。但随着中间业务不断发展及金融衍生品不断创新,多元化分散风险的条件受到质疑,很多学者发现中间业务拓展会使银行的风险水平增加,甚至会产生更复杂的影响。Stiroh发现银行并没有通过非利息收入获得更高的资本收益率,反而增加了风险[14]。Lepetit 发现拓展非利息业务的商业银行比主要提供贷款的银行面临更大的盈利风险和破产风险,小银行手续费及佣金业务与风险正相关[15]。Casu 基于银行业务并购视角发现银行从事证券类的中间业务会比经营保险类的中间业务带来更多的风险[16]。中国商业银行长期缺乏风险意识,对风险的研究起步较晚,黄隽和章艳红以美国为例发现非利息业务拓展给银行的盈利带来了更大的风险[17]。周开国和李琳发现收入结构多元化对银行风险影响不显著,非利息收入占比增加会导致非利息收入波动增大从而提高商业银行总风险[18]。张晓玫和毛亚琪基于LRMES方法发现不同业务组成具有不同的风险倾向性,除手续费及佣金的业务外均与风险水平负向相关[19]。吴刘杰和乔桂明发现虽然手续费及佣金可以降低风险,但非利息业务整体却不能为商业银行风险承担做出贡献[20]。

基于以上分析,已有文献大多仅针对商业银行盈利能力或风险进行单方面研究,而没有将二者纳入到统一分析框架。此外,很少有文献进行跨国比较分析,即使进行了比较研究也多停留在描述性统计层面,且仅限于与某一个特定国家进行比较。因此,本文利用2005~2014年中国、4个发达国家和6个转轨国家商业银行数据,基于动态面板的系统GMM方法,分析不同国家商业银行多元化对盈利能力与风险影响的异同,通过比较分析探求中国商业银行盈利模式转型的路径,为商业银行在多元化经营过程中提高盈利能力及规避风险提供依据。

二、研究设计

1.数据与样本

本文选取2005~2014年中国、发达国家(美国、英国、法国、日本)、转轨国家(俄罗斯、波兰、罗马尼亚、保加利亚、捷克、匈牙利)中各个国家排名前20名商业银行作为初始样本,剔除新建立、已破产及数据缺失严重的银行后得到159家银行。个体数据取自Bankscope数据库,行业及宏观指标取自World Bank数据库。

2.变量选择

(1)被解释变量

盈利能力指标:平均资产收益率ROAA。与普通的ROA相比,ROAA所包含的资产为年度期初和期末的平均值,将商业银行的资产年度变化及自主调整考虑在内,从而减小了误差,ROAA值越大则反映银行越强的盈利能力特征。

风险指标:银行破产概率指标Z-SCORE。本文借鉴了De Nicolo和Stiroh等人[14]的方法,将商业银行的风险定义为营业亏损超过权益的概率,用数学公式表示为

(1)

其中,E代表商业银行的权益即净资产;K为权益与总资产的比率;π为商业银行每年的税后利润情况;r为银行的税后利润π与总资产的比率;F(r)代表商业银行利润的分布函数,则由切比雪夫不等式可得:

P(r≤-K)≤σ2/(μ+K)2=1/Z2

(2)

其中,μ与σ2分别表示r的期望及方差,本文均设定r的期望μ及方差σ2均存在,根据以上关系式可得到:

Z=(μ+E/A)/σ

(3)

其中,σ为r的标准差,Z即为对商业银行破产概率的衡量满足如下等式成立:

(4)

因此,本文用Z-SCORE的银行破产概率指标作为衡量商业银行风险大小的变量,其值等于(资产收益率+权益资本比率)/资产收益率的标准差。Z-SCORE越大,表示一定盈利下波动性越小,银行风险越小。

(2)核心解释变量

盈利模式指标:多元化收入结构DEV。参考赫芬达尔指数对商业银行多元化程度进行测度,DEV=1-(PNI2+NIIR2),其中PNI为净利息收入占比,NIIR为非利息收入占比。一般来说,DEV越大说明银行的收入多样性越高,银行的盈利模式越均衡,收入结构越优。

(3)控制变量

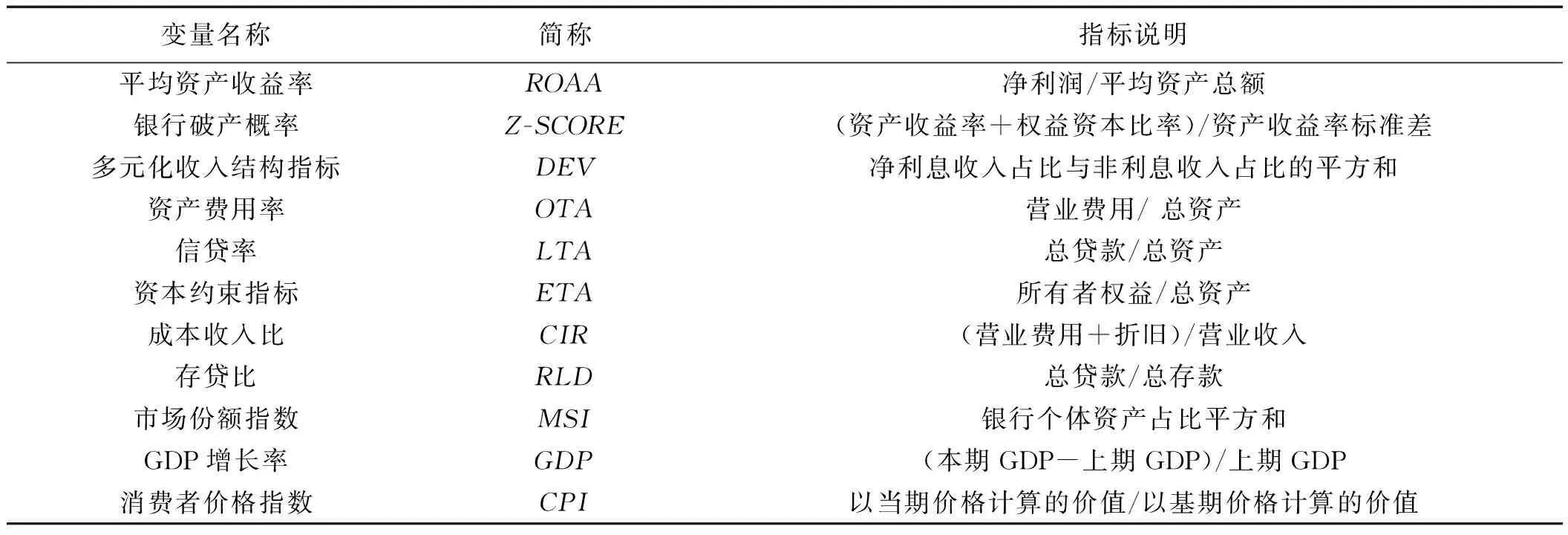

此外,在控制变量的选择上,本文借鉴了Stiroh和Lepetit[14-15]的方法,选取了银行个体指标资产费用率OTA(资产费用率越小,即银行营业支出占总资产的比重越小,说明银行长期偿付能力越强,运营效率越高)、信贷率LTA(银行信贷发放比例在一定范围内可以提升银行的竞争力,但是过度发放信贷会导致银行的流动性危机)、权益资本比率ETA(反映银行的杠杆经营情况,该值越低,银行举债情况越严重,自有资金缺乏的情况越泛滥,银行抵御风险能力减弱,破产风险增大)、成本收入比CIR(在一定收入条件下成本支出越低,银行一般具有较高的管理效率)、存贷比RLD(该值过高将会导致部分资金缺乏,银行流动性风险增加),行业指标选取市场份额指数MSI及宏观指标GDP和CPI作为其他控制变量(行业竞争的优化及国家经济增长对商业银行的盈利提升及风险控制能力均有促进作用)。上述变量的具体说明见表1。

表1 被解释变量、核心解释变量及控制变量说明

3.模型构建

商业银行的盈利能力和风险具有前期依赖性,即上一期盈利能力和风险水平会对银行本期表现产生重要影响,由于惯性和累积效应的存在,本文引入ROAA和Z-SCORE的滞后一期建立动态面板模型。模型如下:

ROAAit=α0+α1ROAAi,t-1+α2DEVit+α3OTAit+α4LTAit+α5ETAit+α6CIRit+α7RLDit+α8MSIit+α9GDPit+α10CPIit+εit(εit=μi+vt)

(5)

Z-SCOREit=α0+α1Z-SCOREi,t-1+α2DEVit+α3OTAit+α4LTAit+α5ETAit+α6CIRit+α7RLDit+α8MSIit+α9GDPit+α10CPIit+εit(εit=μi+vt)

(6)

模型(5)、(6)分别衡量了多元化对商业银行盈利能力及风险水平的影响。其中,i表示银行个体;t代表时间(年);ROAA及Z-SCORE分别表示银行的盈利及风险;DEV为多元化收入结构指标;其余变量为控制变量;εit为扰动项,包含了未被观测到的个体效应μi以及未被观测到的时间效应vt。

4.模型的技术处理

商业银行的多元化影响其盈利能力和风险,但反过来商业银行自身盈利能力和风险水平也会使商业银行选择不同的多元化收入结构。此外,动态面板模型中引入了ROAA及Z-SCORE的一期滞后项。因此,本文所建立的模型(5)、(6)会产生内生性问题。传统的工具变量法IV寻找与DEV相关但与ROA和Z-SCORE均无关的变量比较困难,而OLS及MLE方法会造成模型的有偏性及非一致性,具体表现为:

yit=α0+α1yi,t-1+α2xit+∑αkzit+εit

(7)

方程(7)的离差形式为:

(8)

其中,方程(8)中Lyi的性质与满足的条件为:

(9)

由于Lyi包含yi1至yi,T-1的个体信息,而yi由于与扰动项ε高度相关,因此差分项之间具有高度的相关性,造成了模型的估计严重不一致性。以上分析表明,若采用OLS等其他方法进行估计不能使参数收敛到真实值从而扭曲数学含义和经济含义。

为解决上述内生性问题,本文借鉴Arellano和Blundell的系统GMM方法对动态面板进行回归分析[21-22]。系统GMM在随机误差项分布、异方差、自相关方面具有更加宽松的约束条件,使其可以通过寻找合适的工具变量解决内生问题,得到有效估计参数;且与差分GMM相比,水平方程引入可使可估参数范围更广,提高估计效率。本文系统GMM方法中所用GMM工具变量均为内生变量的滞后一期及以上,所有IV工具变量均为外生变量自身。此外用AR(2)、Sargan、Wald进行自相关、过度识别检验、联合检验以保证模型的整体有效性,并选择固定效应模型FE进行稳健性检验。

三、实证分析

1.描述性统计

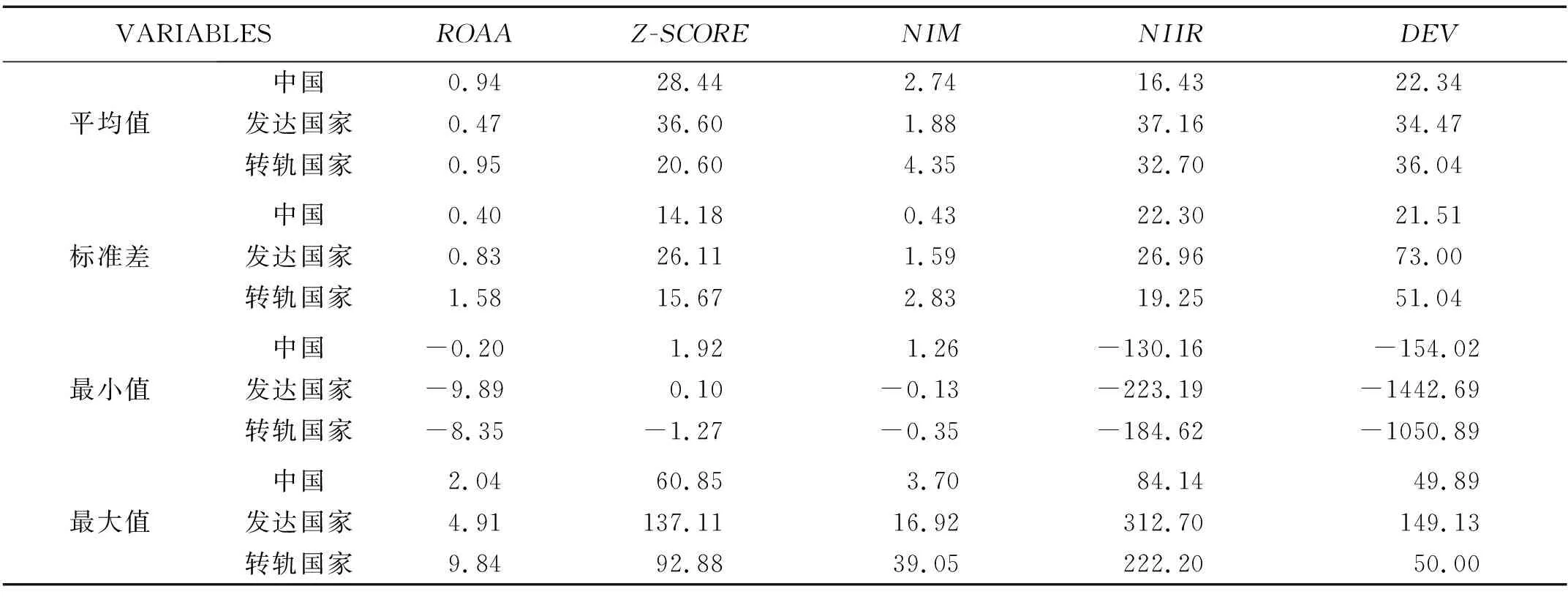

表2为2005~2014年中国与发达国家和转轨国家全样本指标描述性统计的结果。

表3为反映盈利能力、风险及盈利模式(除DEV综合指标外还统计了净息差、非利息收入占比单一指标)相关指标的特征统计。

表2 2005~2014年中国、发达国家及转轨国家全样本描述性统计

表3 盈利模式、盈利能力及风险相关指标的国家分样本统计

从表2、3可以看出:第一,不同国家间的盈利能力及风险水平差异性较大,中国和转轨国家银行的ROAA均超过0.9%,远远高于发达国家。而Z-SCORE从高到低依次为发达国家、中国和转轨国家,说明中国及转轨国家比发达国家有更高的风险水平,这主要是由于中国及转轨国家商业银行还没有完全完成盈利模式转型,且金融市场及机制体制发展不成熟,导致过度扩张的非利息业务与自身风险及市场监管制度不匹配,造成市场调控效果减弱,银行经营中的安全与利益出现了矛盾激化。第二,反映盈利模式的相关收入结构指标同样说明了国家间的较大差异性。中国NIM介于发达国家及转轨国家之间,说明中国依靠净利差获取收入的能力正在下降,预示银行拓展信贷业务的空间有限,而NIIR及DEV的均值位居最后,但极差及标准差却最小,说明中国银行间及业务间的同质性特征缺乏异质性及创新型,收入结构比例严重失调则暗示中国银行在服务实体经济中动员储蓄能力基础功能较强而资本配置核心功能及风险控制等衍生功能较弱。

2.回归结果分析

运用系统GMM方法对模型(5)、(6)进行分国家回归,进一步找出中国与发达国家及转轨国家商业银行多元化对盈利能力及风险影响的差异,并试图从银行业务特征、市场体制机制等分析国家间结果异同的原因,回归结果见表4。

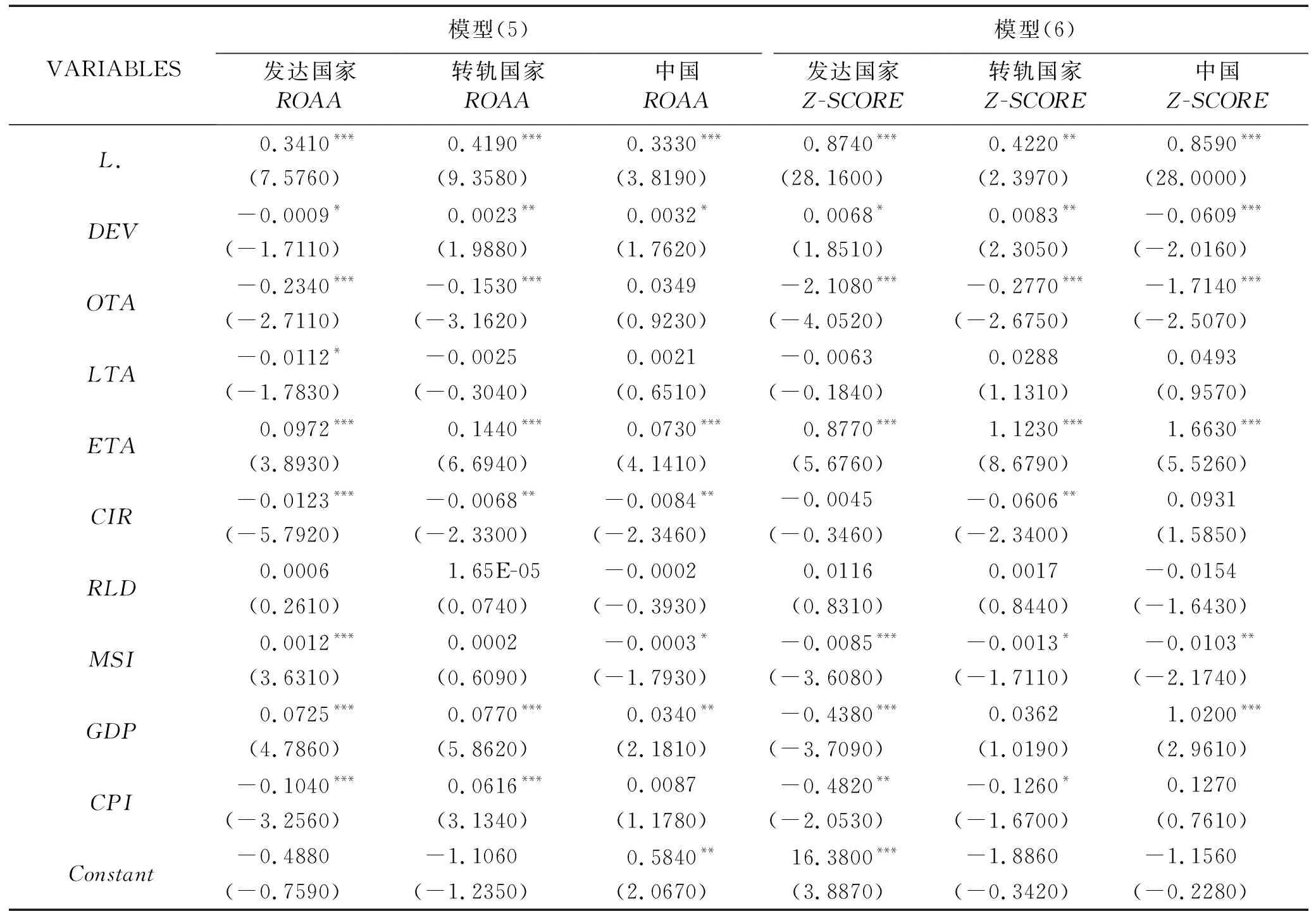

表4 多元化综合指标对盈利及风险影响的系统GMM回归

注:***代表p<0.01,**代表p<0.05,*代表p<0.1。

从多元化对银行盈利的影响角度看:发达国家不能通过非利息业务的多元化调整提高银行的盈利水平,甚至对银行的盈利产生了负效应。而中国及转轨国家银行的DEV则与ROAA显著正相关,说明中间业务拓展等收入结构良性调整会提升商业银行的盈利能力(ROAA越大代表银行盈利能力越强)。

发达国家不能通过DEV提升银行盈利状况的原因是,一方面,金融脱媒浪潮加大了发达国家对新业务和产品的过度开发及银行间的兼并重组,从而增加了研发支出、管理费用等,抵消了新产品带来的收益;另一方面,非传统金融机构及金融科技兴起给商业银行带来了冲击。大数据、区块链、人工智能等技术不断出现并应用于金融行业,催生了智能投顾、信贷工场、量化投资等新型金融业务模式,而商业银行专业水平成熟度不高,多元化损失了高质量客户源,削弱了银行获取利润的能力。而与之不同的是,中国及转轨国家可以通过多元化的盈利模式改善银行的收入状况,这主要是由于这些国家商业银行均处于转型期,在非利息业务拓展、多元化经营方面发展还没有达到预期水平,成熟度较低。以中国为例,中国商业银行非利息收入60%的来源集中在手续费及佣金业务上,服务产品线窄、附加值低、连带价值较低。世界领先水平银行中间业务有3000多种,而中国仅有260多种,且主要经营的业务大多还停留在筹资功能强、操作简单的劳务型、低收益业务上,投资银行业务、自营投资、资产管理、保险业务以及资产证券化等高附加值业务缺乏[23]。中国及转轨国家银行在业务种类、质量、管理上的这些缺陷恰恰预示了未来拓展这些业务的空间较大,这与DEV能够提升银行利润空间的回归结果一致,同时新型金融机构和新型金融业态的产生也给银行盈利带来更多机遇和挑战。

从多元化对商业银行风险水平的影响来看:发达国家和转轨国家均可以通过多元化的收入结构有效降低银行的风险水平,这与多元化理论一致。而中国商业银行的多元化却显著增加了银行风险水平,在1%的显著水平上,DEV每增加1个单位,Z-SCORE降低0.0609个单位(Z-SCORE越低代表银行风险越高)。

为什么中国商业银行不能够像其他国家商业银行一样通过多元化经营降低商业银行的风险?其他国家能够通过业务拓展降低风险的最根本原因就是强烈的风险防范意识及风险监控能力。发达国家从经济危机及金融危机中吸取了经验教训,已建立一整套完善的风险体系框架与市场监管机制,而波兰、俄罗斯等转轨国家也已逐步改善了“休克疗法”激进式改革所造成的不良影响,虽然风险仍停留在较高水平,但显著优化了业务拓展等多元化盈利模式转型进程中的风险防控结构。而对中国商业银行来说:首先,从业务角度看,在开展非利息业务中存在严重的同质化和关联现象,银行间、业务间共性较大,且已开展的大部分中间业务主要集中在信用卡、代收代缴业务,多与传统信贷挂钩,技术含量不高,而且同质化现象严重,大大降低了多元化分散风险的效果;其次,从市场环境及监管机制看,我国银行同时受到人民银行、银监会及财政部的三方监管,监管套利成为银行在拓展中间业务、开发新的金融产品、实施多元化经营的主要动机。银行利用交叉管制的缺陷,尤其是大型银行在国有保护伞的庇护下大肆开展银证银保业务进行套利、开发贷款替代品如货币市场基金等隐性项目,造成信贷虚假膨胀,有毒资产累积,削弱了银行资金配置核心功能及风险控制等衍生功能的发挥,大大降低了银行服务实体经济的有效性,资金空转与错配大大提升了银行风险。但最根本的原因是中国商业银行在追求利润最大化的过程中缺乏风险意识。

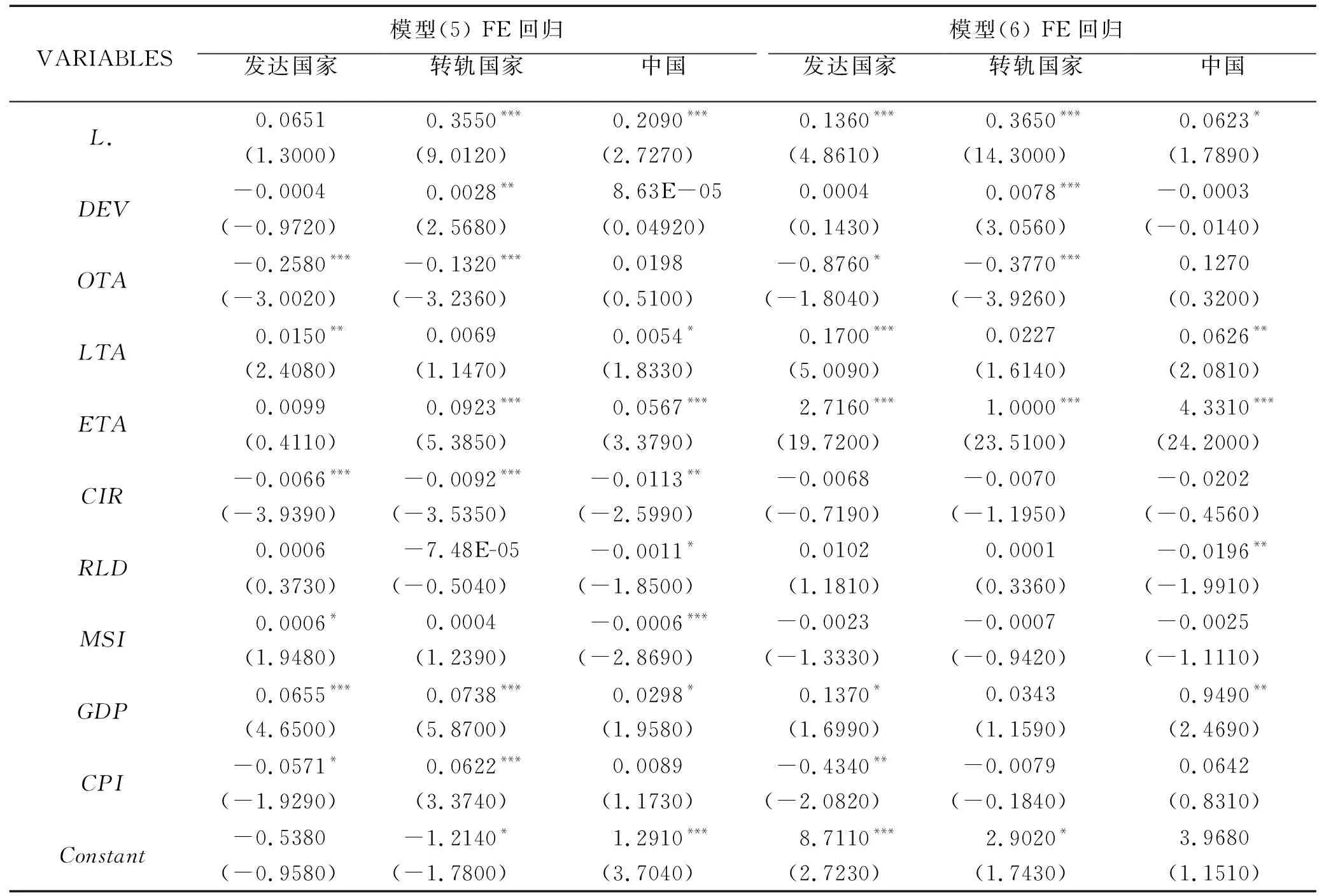

表5为对本文模型(5)、(6)进行系统GMM回归的有效性进行检验,由表5可知所有模型的AR(2)、Sargan统计量均大于0.05,说明在5%的显著性上不存在二阶自相关和弱工具变量问题,且所有模型均在5%的显著性上通过了Wald联合检验,说明了模型的整体可靠性和有效性。表6为通过对模型(5)、(6)进行固定效应回归以检验回归结果的稳定性。可以看出DEV在FE回归中表现出与GMM动态面板大致的回归结果;对于未能通过给定水平下的显著性检验的变量,其系数特征基本一致;在系数特征不一致时,误差可忽略不计。此外,其他控制变量参数估计的符号上也基本与前文一致。因此,基于表5、表6的结果可以基本认定本文所构建的动态面板回归模型是有效和稳健的。

表5 自相关检验、弱工具变量识别及联合检验

四、结论与建议

1.研究结论

本文基于动态面板的系统GMM方法研究了中国与发达国家和转轨国家商业银行多元化盈利模式对盈利能力和风险的影响,研究表明:(1)发达国家多元化不能提升银行的盈利能力,而转轨国家和中国商业银行中间业务拓展等多元化水平提升会提高其盈利能力。(2)发达国家和转轨国家均可以通过多元化有效降低银行的风险水平,而中国商业银行的多元化却使银行的风险水平显著恶化。即多元化可以显著增加转轨国家商业银行的盈利能力并降低其风险,但只能显著降低发达国家商业银行的风险而负向影响其盈利能力。中国多元化能显著提高其盈利能力但不能显著降低其风险。此外,本文分析了国家影响结果异同的内在原因,揭示了中国银行的缺陷,即业务种类少、同质性强、缺乏异质性特色经营、业务拓展中的监管套利与投机动机过度、中间业务服务实体经济的资本配置核心功能及风险控制衍生功能弱化。这说明了中国商业银行的多元化并不是真正的多元化,在多元化进程中缺乏风险意识。

表6 稳健性检验

注:***代表p<0.01,**代表p<0.05,*代表p<0.1。

2.建议

基于本文研究结论提出以下政策建议:(1)商业银行在实施多元化战略时要注重传统信贷业务和非利息业务在增加盈利能力和对冲风险上的动态平衡。对于传统业务,银行应权衡大型企业和中小企业的信贷需求,减少隐性歧视和资金错配;对于非利息业务,产品创新应进行实体经济业务定向开发,巩固企业在银行多元化进程中的支撑作用。(2)优化监管机制,实现金融产品创新良性驱动,强化风险意识。银行应严格执行市场监管策略,建立健康业务创新路径、模式和风险分担机制;监管机构要吸取其他国家经验教训,逐步改进交叉监管策略,建立同步监管体系框架,降低监管套利的不良反应,为多元化经营创造更好的环境。(3)提高产品与服务的异质性,增加多元化经营风险防范的功能。多元化在业务拓展时要讲究创新特色,注重业务非关联性和异质性。同时在巩固原有业务基础上,强化客户细分和针对性服务,提高服务中端客户效率,降低成本并从不同客户群中挖掘更大收入潜能,从而提升产品的服务质量。