民营上市公司经理人持股与经营绩效的关系研究

2018-09-21李娟

[摘要]文章选择具有代表意义的350家民营上市公司为样本,研究其经营绩效与经理人持股比例之间的关系,得出民营上市公司经理人持股比例目前较低,经营绩效与经理人持股比例呈倒“U”形的二次曲线关系,开始随高管持股比例的提高而增加,随后又随其持股比例的提高而下降的结论。当民营企业股权结构松散时,经理人持股比例与经营绩效无关。

[关键词]经理人持股;经营绩效;实证分析

[DOI]10.13939/j.cnki.zgse.2018.20.098

1 引言

随着我国证券市场的逐渐发展,上市公司的财务报告越来越受到公司和投资者的注重。公司经营绩效是投资者关注的重要方面,也是投资决策的主要评价指标。在股东投资设立公司,管理人员负责运营的背景下,公司经营状况与管理者的决策息息相关。目前,我国民营经济占GDP比重的65%,民营上市公司作为民营企业的中坚力量,研究其经理人持股问题具有举足轻重的理论意义和现实意义。

2 文献回顾与假设的提出

股权结构与经营绩效的关系,一直以来都是国内外学者不断推陈出新的领域。对于股权结构的研究,西方财务学者进行了比较深入的探讨。Berle和Means(1932)指出,当经理人员只拥有很少股权且股东很分散不能按价值最大化原则行事时,公司资源可能被调度来最大化经理人员的利益而不是股东的利益。Jense和Meckling(1976)的观点,背离价值最大化的成本随经理人员持股比例的增加而下降。当经理人员持股比例增加时,他们须支付大部分背离价值最大化的成本,从而更加不可能浪费公司财富。因此,根据这种利益趋向假说,公司价值随经理人员持股比例的提高而增加。Stulz(1987)建立了一个模型证明,公司价值最初随内部股东持股比例的增加而增加,而后开始下降。

公司股权问题与经营绩效的相关性也成为国内学者近年研究的热点。张红军(2000)通过对我国上市公司治理结构和经营绩效的研究证明了公司股权的集中度、股权构成与公司经营绩效的关系。股权集中度越高,公司绩效越好,两者成正相关。法人股东的股权份额与公司绩效正相关,在所有权和控制权、经营权相分离的情况下,法人股股权比例在一定程度上可以避免经理人对公司的消极行为。王化成(2005)指出,在现代公司治理模式下,职业经理人、公司高管代理股东管理企业,作为公司的具体执行机构,负责公司经营和战略发展。股东为了获得完全控制剩余收益,需要负担相应的成本费用。比如,管理人的不尽职工作,利用企业资源谋取私人利益,用于个人消费等。因此,管理者与股东的经营目标出现偏差。适当增加管理人员对公司的持股比例,可以有效降低这种现象,减少该种冲突,从而提高公司绩效。

结合相关国内外研究现状,提出本文的研究假设。

假设一:民营上市公司经营绩效随管理人员所持公司股权比例增加而提升,随后又会下降,呈现倒“U”形二次曲线关系。

假设二:当民营企业股权结构松散时,经理人为寻求自身利益最大化,股权激励效果弱化,导致经理人持股比例与经营绩效负相关或无关。

3 民营上市公司经理人持股比例与经营绩效的实证分析

3.1 样本描述与分组

本文选取中国沪深两市全部A股上市公司作为研究样本,从CCER金融研究数据库获得了2012年至2016年共5年的样本数据。剔除上市不满5年的公司、财务数据和治理数据缺失的公司,被ST、PT的上市公司,最终共得到350个公司年样本。

3.2 变量的选择与描述

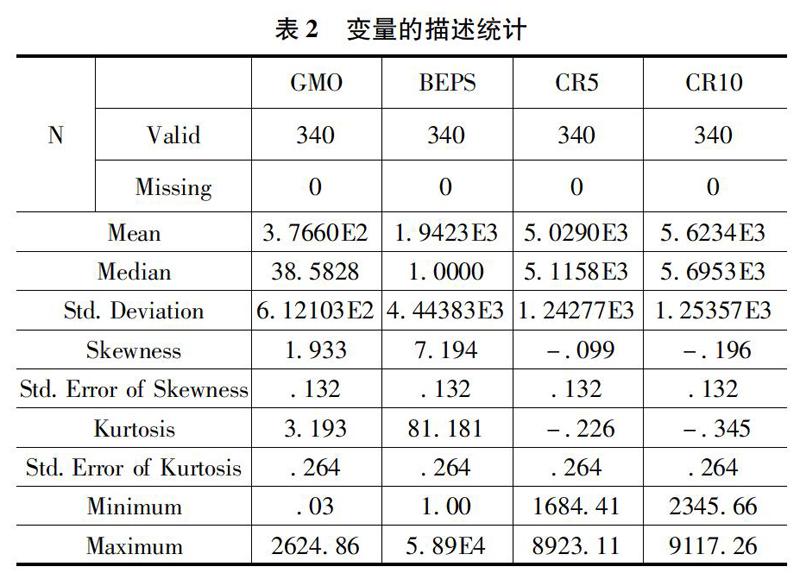

本文选取基本每股收益BEPS作为经营绩效的衡量指标,反映企业每股股票所取得的利润。总经理持股比例、前五大股东持股比例之和、前十大股东持股比例之和作为经理人持股比例的指标。表1列出了我们所使用的变量的特征。

由于比例数值太小,不便于统计研究,故将所有比例数据均放大一万倍再进行分析。各变量的描述统计情况如表2所示。

3.3 实证结果分析

在不确定经理人持股比例与公司经营绩效的关系,笔者首先对相关变量进行曲线估计,采用了一元线性模型、二次函数模型和三次函数模型等。估计结果显示,二次函数模型的拟合优度较好。回归虚线呈倒“U”形,在持股比例上升时,经营绩效会有所改善,但当持股比例继续上升,经营绩效反而会下降。

表3表示二次函数模型估计的R2值为0.53且具有较高显著性水平,虽然在一般统计中只能是中度相关,这是由于影响民营企业经营绩效的因素众多而本文并未考虑的缘故。由此,假设一得到证实。

作为流动性较弱的一类上市公司,民营企业的经理人持股平均比例只有3.76%,其中大部分由家族内部的经理贡献。企业的大量股权为部分大股东掌握,前5大股东的持股比例之和约为50%,因此在研究经理人持股比例对经营绩效的影响时需控制大股东的持股影响。详见表4。

当控制前5大股东的持股影响时,经营绩效与管理人持股的相关度0.63,当控制了前10大股东的持股影响后,相关度上升至O.72,且具有统计相关性。以前5大股东持股比例的中位数为界,将样本分为高集中度和低集中度两组样本。表5为在高集中度下经营绩效与经理人持股比例关系,此时两者的Pearson相关系数为-0.009,两者相关性极弱。

4 结论

本文利用曲线回归,检验了民营上市公司经理人持股与对民营企业经营绩效的影响,经过检验得到如下结论:一是民营上市公司经理人持股比例目前较低,民营上市公司经營绩效随管理人员所持公司股权比例增加而提升,随后又会下降,呈现倒“U”形二次曲线关系;二是当民营企业股权结构松散时,经理持股比例与经营绩效未表现出负相关性,两者无显著相关关系。

但是以基本每股收益衡量公司绩效是否具有代表性值得考虑,同时,本文主要运用曲线回归和二元定距变量的Pearson统计量检验变量间的相关关系,研究方法的科学性还有待提高。

[作者简介]李娟(1985—),女,汉族,江苏江都人,研究生,讲师,研究方向:公司绩效。