本土会计师事务所与国际四大会计师事务所的比较分析

2016-10-21周彤欣

摘 要 本文以2002年~2006年间关于我国注册会计师事务所收入与注册会计师人数的年度数据为基础进行研究。实证分析表明这5年间本土注册会计师事务所与国际注册会计师事务所(经常被称为“四大”)两者之间存在着巨大的差异。通过比较和分析,本文提出本土注册会计师事务所发展的建议。

关键词 本土注册会计师事务所 国际会计师事务所 实证分析

一、引言

近年来,随着市场经济的不断发展,上市公司的不断涌现,使得我国会计事务所的业务收入呈上升趋势,无论是“四大”,还是本土事务所业务量明显增长,事务所的审计收入、资产评估收入都有所提高。本文将对我国本土会计师事务所与国际四大会计师事务所业务收入差异原因进行分析。

二、数据分析

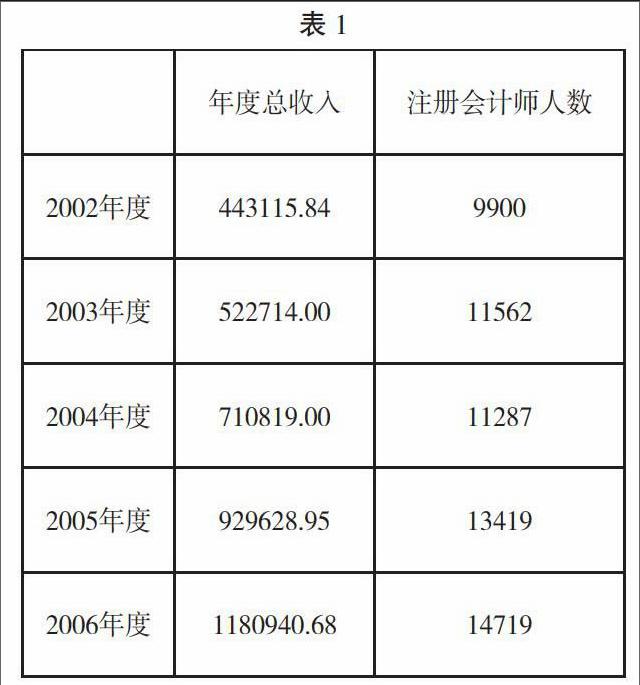

我国会计师事务所综合业务评价信息来源为中国会计师协会2002~2006年

5年百家事务所的数据。

将五年中百家注册会计师事务所的数据汇总整理,得到表1。

在2002~2005年间,将百家会计师事务所业务收入金额加总,注册会计师人数加总,就得到上述表格,可以更加直观地反映两个参数随时间的变化趋势。

随着时间的推移,5年间,我国会计师事务所的业务总收入(其中包括审计收入、资产评估收入和其他咨询业务收入)呈上升趋势。

在2002~2006年间,我国本土会计师事务所和四大会计师事务所的业务收入都有明显的增长。但二者的差距却一直很大(如表2)。

两者间的差异还可以用图形表示(如图1)。

由图1可知,尽管本土会计师事务所和四大会计师事务所在5年间的业务收入都有所增长,但两者之间业务收入的差距仍然很大。

三、实证分析

众所周知,无论是“本土”还是“四大”,会计师事务所的业务收入的增长取决于从事业务的会计人员,主要体现为注册会计师的数量和专业能力。因此,将事务所注册会计师人数与其业务收入建立模型,进行分析,从而比较本土会计师事务所与四大会计师事务所之间的差别。

两个模型数据是由五年百家事务所数据组成,剔出几个异常值,样本数据分别为18组(为四大会计师事务所数据)和444组(为本土会计师事务所数据),通过对解释变量(注册会计师人数)和被解释变量(注册会计师事务所业务收入)建立模型,从而进行本土会计师事务所和四大会计师事务所的业务收入的比较,分析模型,得出结论。

基于本土会计师事务所444组样本数据,建立模型,将注册会计师事务所人数作为解释变量X,注册会计师事务所业务收入为Y,建立模型:

Y=37.68401504*X

通过模型结果可以看出,模型的精度很高,变量显著,该模型的建立说明本土注册会计师事务所中注册会计师人数变动对业务收入的变动有显著的正向影响,即当将注册会计师人数增加一名时,将该事务所带来37.68万元的业务收入。

基于本土会计师事务所18组样本数据,建立模型,将注册会计师事务所人数作为解释变量X,注册会计师事务所业务收入为Y,建立模型时,两者不存在明显的线性关系,而呈现指数趋势。因此,将两者取对数去势后,再建立二者模型:

LNY=1.180684979*LNX+4.640771072

Y=e4.640771072X1.180684979

该模型的建立说明四大会计师事务所中注册会计师人数变动对业务收入的变动有显著的正向影响,即对数注册会计师人数以1.180684979的比率影响对数业务收入。

通过建立两个模型可知,本土会计师事务所中注册会计师人数对业务收入的贡献远小于四大会计师事务所。

四、模型结论

(一)四大会计师事务所发展的原因

四大会计师事务所业务收入如注册会计师人数成指数增长,究其原因,主要有以下几个:

1.人才战略。会计师行业是一个知识密集型的行业,会计师的职业道德、职业操守和胜任能力是他们抵御利益诱惑的根本。因此,培养合格的会计从业人员在四大会计师事务所中国战略中就成为了“治本”之策。

普华永道为培养优秀的会计师人才在过去的几年投资了几亿美元主要花在人才投资上。普华永道在中国发展的良好势头就是得益于对人才的不断培养和后续的培训上面。普华永道每年招聘优秀大学毕业生和实习生,给他们提供培训,以满足对专业会计师的需求。对在职人员进行不间断的在岗业务培训和注册会计师职业考试培训。

“四大”一直保持着业务收入的高速增长,是因为有庞大的规模,丰富的资源和一流的人才。安永、德勤、毕马威也十分注重人才策略,因为他们知道,在事务所的发展战略中,最关注的是“人”,因为只有最好的人才才能提供最高质量的服务,从而促进业务的增长。

2.品牌效应。会计师事务所提供的服务也与其他产品(服务)一样,品牌的创立都要依靠过硬的质量和优质的配套服务。会计师事务所品牌的创立可能受很多因素的影响,但归根结底要靠质量。审计质量的不可直接观测性使审计质量的评价成本太高,为降低评价成本,市场需要寻找质量评价的替代品。会计师事务所的规模便是市场选择的低成本的替代品之一。四大会计师事务所通过大量的专业培训投入、严格的内部复核制度、由享有盛誉的机构论证等,来理性地感受大规模事务所的质量。总之,规模产生质量,质量赢得声誉,声誉创立品牌。“四大”在市场中已经成为高质量专业业务的代名词。

3.把握机会、加速扩张。“四大”会计师事务所在中国市场进行加速扩张。而中国审计市场的“虚弱”也为他们提供了机会。

随着国有大中型企业和民营企业纷纷奔赴海外进行海外扩张和资本输出,对会计信息国际化的要求越来越高,这样给“四大”会计师事务所提供了广阔的市场。而缺乏国际化经验和对海外市场的认知,国内本土会计师事务所面临发展中最大的瓶颈。国内一些银行在公司申请贷款时,也要求必须经过外资所的信用审计,而这就是“四大”的机会所在。

中国的商业机会和潜力非常巨大。在过去的几年当中,“四大”会计师事务所在中国投入了大量的资金和人力,加速扩张,因为他们深知中国是一个非常重要的市场,并制订了一系列的措施:第一,继续加大对中国市场的投入,因为随着外资跨国公司,特别是很多客户在中国市场投资和发展;第二,为中国企业,特别是大型国有企业的改革提供专业服务,把国际会计准则和最佳公司治理标准带给客户,让他们能在国际舞台上竞争;第三,协助中国培训大量有国际水平的会计人才。

4.大客户的抢占。四大会计师事务所的大型客户均为业绩较好的上市公司,客户涉及金融、电信,钢铁、汽车、石油、煤炭、金属资源等国家重要的行业。

四大会计师事务所帮助中国资本市场的发展,帮助中国公司更好地进行公司治理结构的改造,以及建立更好的企业财务报告制度。将他们最大的目标客户群体设定为素质不错的国有企业,帮助这些企业资源重组、建立现代公司治理结构、去海外发展。

(二)我国本土会计师事务所发展战略

我国本土会计师事务所与四大会计师事务所在很多方面存在着一些差距,他们要想在激烈的竞争的过程中。不被淘汰,发展自己,就要制订出一系列的策略。

1.集中差异化战略。根据我国本土会计师事务所的不同规模,划分特定目标市场,通过满足特定消费者群体的特殊需要,或者集中服务于某一有限的区域市场,来建立企业的竞争优势及其市场地位。例如,可以为大客户提供资产评估、管理咨询、内控设计、风险管理体系建立等服务,而专门为中小企业提供税务代理、代理记账、投资服务、审计业务等服务。努力使自己实行的业务具有自己的特色,尽力实现产品(提供服务)具有有价值的、稀缺的、难以模仿的、不可替代的特点,使自己在众多会计师事务所具有可持续的竞争优势。

2.多元化战略。审计业务是按照国家有关部门的规定进行程序化的工作,实现业务层的差异化有一定难度,所以选择不同业务实现多元化必将成为我国本土会计师事务所的生存之道。咨询业务、税收筹划、融资担保、资产抵押、资产评估等业务扩大了会计师事务所的服务市场,降低了经营的风险,使本土会计师事务所具有更强的生命力。

3.人才战略。现在全球经济日趋一体化,多元化业务的增加使得会外语、懂财务、能提供政策咨询、管理咨询的人才越来越受欢迎。会计师事务所要把人才战略作业企业战略的核心,通过各种措施招揽人才,要提高所里优秀员工的待遇,想办法留住人才。另外,要加大会计师的培训力度。实施人才战略一方面要加强国内人才的招聘和培养,另一方面要吸引人才回国和抢夺海外人,并在合适的时机把他们放到合适的岗位上,加强自身竞争优势。

总之,我国本国会计师事务所可根据自己所处的内外部环境进行分析,根据多层面的市场需求找准自身定位,制定恰当的经营目标并选择适合自己的发展战略,以提高服务质量,形成自己的核心竞争力,在激烈的会计服务市场竞争中赢得生存和发展。

(作者单位为天津鸿吉财务咨询有限公司)

[作者简介:周彤欣,女,硕士研究生。]

参考文献

[1] 冯均科.我国注册会计师审计质量控制模式探析[J].财会月刊,2003(12).

[2] 原红旗,李海建.会计师事务所组织形式、规模与审计质量[J].审计研究,2003(5).

[3] 李丹.国际“四大”会计师事务所合伙制文化探索[J].商业研究,2006(4).

[4] 赖妍.会计师事务所合并文化整合模式[J].合作经济与科技,2006(12).

[5] 唐云.浅析国际四大会计公司对中国带的影响[J].科协论坛,2007(4).