P2P网络贷款利益相关方决策行为研究

2018-09-21张致宁

张致宁,张 戡

(中南财经政法大学 金融学院,武汉 430073)

0 引言

P2P网络贷款是一种基于互联网的新型贷款模式,近几年随着移动互联网的普及而迅猛发展。P2P网络贷款中,资金需求方通过网络贷款平台(中介机构)向资金供给方借贷,中介机构通过撮合双方交易并收取手续费作为平台收入。与传统银行贷款相比,P2P网络贷款具有放款速度快、审查程序简单、交易手续费低并且不需要抵押的诸多优点,一经产生就成为最受欢迎的贷款形式之一。但是,由于缺乏监管与法律规范,P2P网络贷款呈现出无序和异化的发展趋势,并容易产生暴力催收等安全稳定事件,隐含着巨大的法律和道德风险。因此,P2P网络贷款产生之后受到了社会各界的高度关注,不少学者对其进行了研究。

冯果[1]、禹海慧[2]对P2P网络贷款的异化与弊端进行了系统研究,并提出了具体的监管措施和管理方法。傅彦铭[3]根据P2P贷款的特点,选择支持向量机方法对其信用风险进行了评估,并提出了相关的政策建议。钱华兵[4]梳理了P2P网络贷款的起源与发展,并P2P网络贷款的不同业务模式进行了重点研究。张玉梅[5]同样对P2P网络贷款的兴起、发展与不同模式进行了研究,并对我国P2P网络贷款存在的问题进行了分析,并提出了合理的发展建议。付萱[6]从运作流程、典型模式、优势、问题与风险的角度对P2P网络贷款进行了系统研究,并以宜信P2P网络贷款平台为案例进行了实证分析,提出了P2P网络贷款的未来发展方向。从以上学者的研究内容可以看出,当前对P2P网络贷款起源、发展、模式和管理的研究较多,但是对P2P网络贷款利益相关方决策行为的研究较少,缺乏从理论层面的研究与分析。

本文基于博弈理论分别对P2P网络贷款利益相关方的静态博弈和动态演化博弈进行研究,分析各利益相关方的不同行为特点及深层原因,为P2P网络贷款的健康发展提供理论支持和政策建议。

1 基本假设和模型构建

1.1 基本假设和参数设定

本文将P2P网络贷款利益相关方划分为借款人、贷款人和政府,其中借款人是资金需求方,通常是低收入者或学生群体,其决策行为的最终目的是成功借入资金,以满足个人的消费需求,贷款人是资金供给方和P2P网络贷款平台即中介机构,两者虽然是不同的经济主体,但是决策行为的最终目的一致,都是希望尽可能多得贷出资金,政府是监管方,其决策行为的最终目的是维护金融市场平稳发展和社会稳定,守住不发生系统性风险的底线。在P2P网络贷款中,借款人需要提供个人资料给贷款人审核,贷款人则根据借款人所提供资料对其经济现状、还款能力进行评估和审核,以确定是否提供贷款及最终贷款金额。因此,本文假设借款人从诚信角度出发可以选择提供个人真实收入及经济状况,从成功借款的角度出发也可以选择不提供个人真实收入及经济状况,以成功借入资金,所以借款人具有“提供”和“不提供”两种策略选择;而贷款人同样从诚信角度出发可以选择对借款人资料进行审核,也可以从成功贷款的角度出发选择对借款人资料不进行审核,以扩大贷款余额,所以贷款人具有“审核”和“不审核”两种策略选择。对于整个社会来说,借款人提供真实资料,贷款人对资料进行审核是维护金融安全,避免债务危机的前提与保证,因此借款人选择“提供”策略,贷款人选择“审核”策略是社会所期盼的最优策略。

根据上述假设,本文做出如下变量设定:

B借——借款人采取不提供策略时所获得的收益,也就是借款人的初始收益;

B贷——贷款人在借款人采取不提供策略时所获得的收益,也就是贷款人的初始收益;

C审——贷款人选择对借款人所提供资料进行认真审核时所付出的成本;

R借——借款人选择不提供真实资料所新增的收益,也就是借款人不提供真实资料而成功借款或扩大借款金额后所增加的收益;

R贷——贷款人选择不审核资料所新增的收益,也就是贷款人不审核资料而扩大贷款余额后所增加的收益;

以上各变量均为正值。

1.2 博弈模型构建

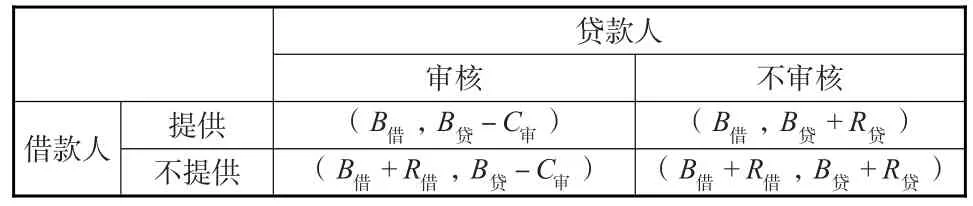

基于以上设定,当借款人、贷款人分别采取不同决策行为并获得相应收益时,可以构建出P2P网络贷款博弈分析模型,如表1所示。

表1 P2P网络贷款博弈分析模型

2 P2P网络贷款利益相关方博弈分析

2.1 静态博弈分析

静态博弈中,各利益相关方均是完全理性的,因此从表1的P2P网络贷款博弈分析模型可以进行如下静态博弈分析:

对于贷款人来说,由于B贷+R贷>B贷-C审,所以无论借款人选择何种行为,贷款人均会选择“不审核”决策行为以获得更大收益。同样,对于借款人来说,由于B借+R借>B借,所以无论贷款人选择何种行为,借款人均会选择“不提供”决策行为。也就是说,借款人和贷款人的最优决策选择始终分别是“不提供”和“不审核”策略。

因此,P2P网络贷款静态博弈存在最优解——借款人选择“不提供”决策行为、贷款人选择“不审核”决策行为,但是这一策略选择与社会所最期盼的策略组合不符。也就是说,仅靠借款人、贷款人之间的静态博弈无法实现借款人提供真实资料、贷款人进行审核的理想状态。

2.3 动态演化博弈分析

动态演化博弈最大的特点就是博弈参与人通过试错来不断调整和优化自己的策略,也就是说,博弈参与人对每一个决策行为的选择概率随着时间不断变化。因此,本文可以假设借款人选择“提供”决策行为的比例为x,贷款人选择“审核”决策行为的比例为y,x、y均是时间t的函数,且0≤x≤1 ,0≤y≤1,以此对借款人、贷款人的决策行为进行分析。

根据表1的P2P网络贷款博弈分析模型,可以得到动态演化博弈中借款人分别选择不同决策行为的期望收益U11、U12以及借款人的平均期望收益,分别为:

其中U11是借款人选择“提供”决策行为的期望收益、U12是贷款人选择“不提供”决策行为的期望收益。

其中U21是贷款人选择“审核”决策行为的期望收益、U22是贷款人选择“不审核”决策行为的期望收益。

由方程(1)和(3)、(4)和(6)可以得到借款人选择“提供”决策行为与贷款人选择“审核”决策行为的复制动态方程F(x)和F(y),分别为:

2.2.1借款人动态演化博弈稳定性分析

根据动态演化博弈稳定策略的要求,如果某一决策是演化稳定策略,那么该决策必须具有这样的特征:复制动态具有使策略向该决策运动的倾向。在数学上可以描述为:如果x*是演化稳定策略,当x小于x*时,dt大于0,使x能逐渐变大向x*运动,当x大于x*时,dx dt小于0,使x逐渐变小向x*运动,也就是演化稳定策略所在的复制动态方程的导数必须小于0。

根据以上分析,由 F′(x)=(- 1+2x) R借可以得出,F′(0 )<0 ,F′(1)>0,所以x*=0是演化稳定状态,即借款人的决策选择逐渐向“提供”决策演化,“提供”决策是其演化稳定策略。

2.2.2 贷款人动态演化博弈稳定性分析

同 理 ,由 F′(y)=(- 1+2y)(C审+R贷)可 以 得 出 ,F′(0 )<0 ,F′(1)>0。所以,y*=0是演化稳定状态。也就是说,贷款人决策选择逐渐向“不审核”决策演化,“不审核”决策是其演化稳定策略。

2.2.3 借款人、贷款人动态演化博弈模型稳定性分析

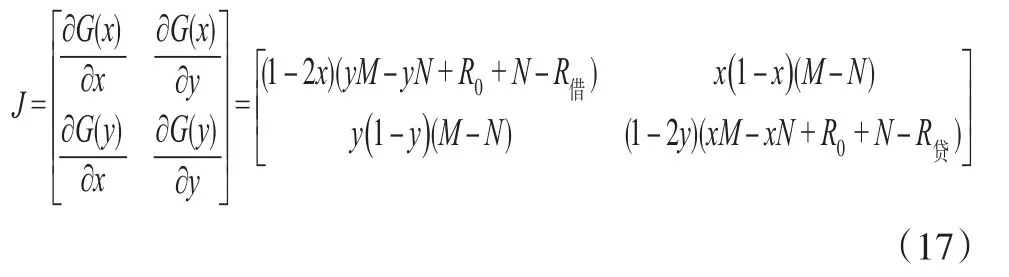

方程(7)、(8)构成了P2P网络贷款利益相关方演化博弈的动态复制系统,该系统的雅克比矩阵为:

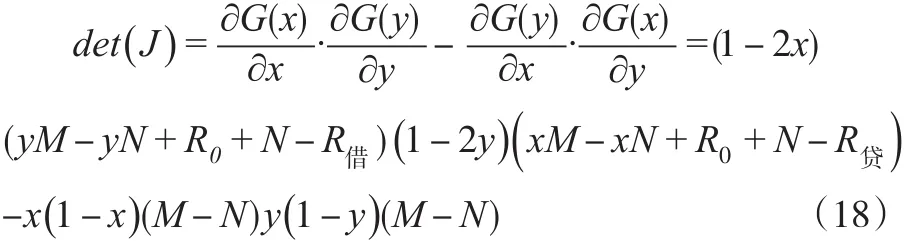

矩阵的行列式为:

矩阵的迹为:

运用雅克比(Jacobi)矩阵能够进行局部均衡点的稳定性分析,并分析利益相关方的决策行为。假设借款人选择“提供”决策行为,贷款人选择“审核”决策行为是演化博弈系统的演化稳定状态,根据动态演化博弈的理论与方法,策略(x=1,y=1)是演化博弈分析模型的稳定均衡,且满足det(J )>0,tr(J )<0这两个条件,将(x=1,y=1)代入方程(10)和(11)可得:

因为R借、C审、R贷均是正值,因此tr(J)<0条件无法成立,假设错误。所以借款人选择“提供”决策行为、贷款人选择“审核”行为不是P2P网络贷款利益相关方的演化稳定状态,也就是说社会所期盼的策略选择不能实现,这一结论也和本文前面分别对借款人、贷款人策略稳定性分析结论一致。

以上分析表明,仅靠借款人与贷款人之间的动态博弈也无法实现借款人提供、贷款人审核的理想状态。综上所述,如果只有借款人和贷款人参与P2P网络贷款,社会所期盼的借款人采取“提供”策略、贷款人采取“审核”策略的理想状态并不能自主实现。

3 引入激励约束机制的P2P网络贷款利益相关方博弈分析

3.1 引入激励约束机制的博弈模型构建

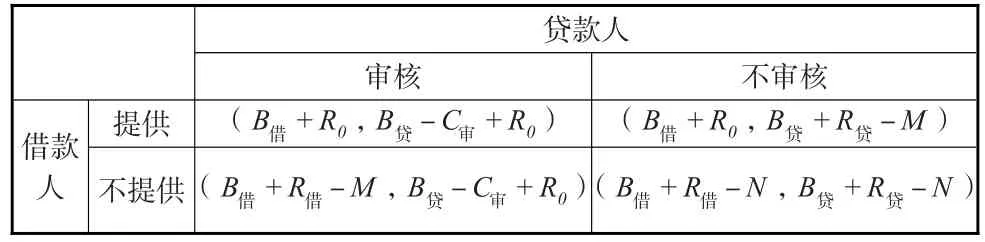

3.1.1新增基本假设与变量设定

基于以上分析,本文进一步假设:借款人选择“提供”决策行为、贷款人选择“审核”决策行为是社会要求P2P网络贷款利益相关方应当承担的责任和义务。政府构建激励约束机制,通过奖励和处罚对利益相关方的行为进行约束和引导。

根据以上假设,本文在研究中新增三个变量,分别为:

R0——当借款人、贷款人选择同时承担责任或只有一方承担义务时,政府对承担责任一方的奖励额度;

M——当借款人、贷款人中只有一方不承担责任时,政府对不履行责任一方的处罚额度;

N——当借款人、贷款人中均不承担责任时,政府对双方的处罚额度。

3.1.2 引入激励约束机制的P2P网络贷款博弈模型

根据以上假设可以构建引入激励约束机制的P2P网络贷款利益相关方博弈模型,如表2所示:

表2 引入激励约束机制的P2P网络贷款博弈分析模型

3.2 引入激励约束机制的P2P网络贷款博弈分析

利用表2的博弈模型,可以对激励约束机制下P2P网络贷款利益相关方的静态博弈和动态演化博弈进行分析,以探求政府如何通过激励约束机制实现借款人选择“提供”策略、贷款人选择“审核”策略的最优策略。

3.2.1 引入激励约束机制的静态博弈分析

静态博弈分析中,借款人与贷款人均是完全理性主体,双方通过一次博弈确定最终策略选择。因此,如果要实现社会所期盼的最优策略,那么对于借款人来说,无论贷款人选择何种决策行为,借款人选择“提供”决策行为的收益均要大于选择“不提供”决策行为的收益;对于贷款人来说,无论借款人选择何种决策行为,贷款人选择“审核”决策行为的收益均要大于选择“不审核”决策行为的收益。

本文引入激励约束机制的P2P网络贷款利益相关方静态博弈中借款人选择“提供”决策行为、贷款人选择“审核”决策行为需要满足的条件为:

求解不等式组(13)可得:

不等式组(14)等价于 M+R0>max[B借,R贷+C审]且N+R0>max[R借,R贷+C审]。也就是说,如果要在引入激励约束机制的P2P网络贷款利益相关方静态博弈中实现借款人选择“提供”决策行为、贷款人选择“审核”决策行为的最优策略,政府应当对利益相关方进行奖励和处罚,且相应额度需要满足方程组(14)的条件,即M与R0的和要大于B借和R贷+C审,N与R0的和也要大于R借和R贷+C审。

3.2.2 引入激励约束机制的动态演化博弈分析

根据表2可以进一步分析在更贴近实际的动态演化博弈中如何使社会所期盼的最优策略成为借款人与贷款人动态演化博弈的演化稳定策略。根据表2可以得到激励约束机制下借款人选择“提供”决策行为、贷款人选择“审核”决策行为的复制动态方程,分别为:

根据方程(13)和(14),可以进行下列分析:

(1)引入激励约束机制的借款人动态演化博弈稳定性分析

从方程(15)可知,对于借款人来说,

当y=y*=(R借-R0-N)(M-N),且 0≤y*≤1 成立时,那么G(x)始终等于0,意味着当贷款人以 y=y*的概率采取“审核”策略时,借款人的任意决策行为都是其稳定状态,与社会所期盼的最优策略不一致。

当 y>y*=(R借-R0-N)(M-N)成立时,如果因为M>N,G′(1 )<0,G′(0)>0,可得此时借款人的演化稳定策略是选择“提供”决策行为;如果 M<N,因为G′(1 )>0,G′(0)<0,可得此时借款人的演化稳定策略是选择“不提供”决策行为。因此,当贷款人以 y>y*的水平选择“审核”决策行为时,需要满足M>N的条件才能使借款人选择“提供”决策行为。

当 y<y*=(R借-R0-N)(M-N)成 立 时 ,如 果M>N ,因为G′(1 )>0,G′(0)<0,可得此时借款人的演化稳定策略是选择“不提供”决策行为;如果M<N,因为G′(1 )<0,G′(0)>0,可得此时借款人的演化稳定策略是选择“提供”决策行为。因此,当贷款人以y<y*的水平选择“审核”决策行为时,需要满足M<N的条件才能使借款人选择“提供”决策行为。

在实际贷款中,社会要求借款人选择“提供”决策行为,贷款人选择“审核”决策行为的情况能够实现,也就是说要求随着博弈的发展,贷款人选择“审核”决策行为的比例y越趋近于1,也就是要求y随着演化的推进越来越大,如果此时 y*∈[0,1]成立,那么 y>y*的条件必然成立。因此,在实际贷款中应当满足M>N的条件。

(2)引入激励约束机制的贷款人动态演化博弈稳定性分析

同理,对于贷款人来说:

当 x=x*=(R贷-R0-N)(M-N), 且0≤x*≤1成立时,那么G(y)始终等于0,意味着当借款人以x=x*的概率采取“提供”策略时,贷款人的任意决策行为都是其稳定状态,与社会所期盼的最优策略不一致。

当 x>x*=(R贷-R0-N)(M-N)时,如果 M>N ,因为 G′(1 )<0,G′(0)>0,贷款人的演化稳定策略是选择“审核”策略;如果M<N,因为G′(1 )>0,G′(0 )<0,贷款人的演化稳定策略是选择“不审核”策略。因此,当借款人以x>x*的水平选择“提供”决策行为时,需要满足M>N的条件才能使贷款人采取“审核”策略。

当 x<x*=(R贷-R0-N)(M-N)时,如果 M>N ,因为 G′(1 )>0,G′(0)<0,贷款人的演化稳定策略是选择“不审核”策略;如果M<N,因为G′(1 )<0,G′(0 )>0,贷款人的演化稳定策略是选择“审核”策略。当借款人以x<x*的水平选择“提供”决策行为时,需要满足M<N的条件才能使贷款人采取“审核”策略。

同样的,在实际贷款中,社会要求借款人选择“审核”决策行为的比例x越趋近于1,也就是要求x随着博弈的发展越来越大,如果此时x*∈[0,1]成立,那么x>x*的条件必然成立。因此,在实际贷款中应当满足M>Q的条件。

(3)引入激励约束机制的借款人、贷款人动态演化博弈模型稳定性分析

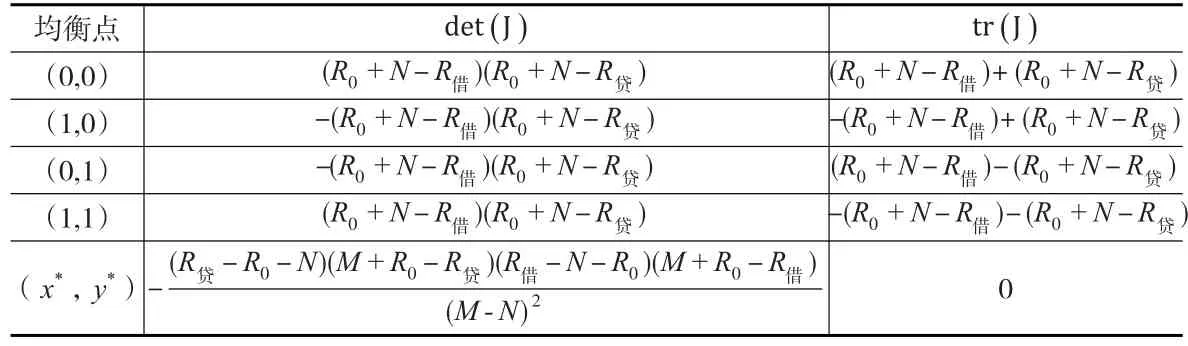

方程(15)、(16)构成了引入激励约束机制的P2P网络贷款利益相关方动态演化博弈的动态复制系统,该系统的雅克比矩阵为:

矩阵的行列式为:

矩阵的迹为:

根据方程(15)、(16)可得该系统有5个局部均衡点,分别为(0,0)、(1,0)、(0,1)、(1,1)、(x*,y*),各均衡点的行列式和迹如表3所示,)

表3 激励约束机制下动态演化博弈模型局部均衡点行列式和迹

借款人采取“提供”决策行为,贷款人采取“审核”决策行为成为P2P网络贷款利益相关方动态演化博弈的稳定策略等价于局部均衡点(1,1)是动态演化系统的演化稳定均衡点,此时需满足条件:

求解不等式组(20)可得:

不等式组(21)就是借款人选择“提供”决策行为,贷款人选择“审核”决策行为成为引入激励约束机制的P2P网络贷款动态演化博弈稳定均衡的必要条件。在实际贷款中,还需要保证该均衡状态是博弈的唯一演化稳定均衡。因此,还需要在上述条件下继续分析其余均衡点的稳定状态。

由表3可知,当满足不等式组(21)的条件时,各均衡点的稳定状态如表4所示,从中可以看出此时演化博弈系统只有一个演化稳定策略,且该策略就是社会所期盼的最优策略。

综合前面分别对借款人、贷款人的分析,可以得出激励约束机制下实现借款人选择“提供”策略、贷款人选择“审核”这一社会所期盼最优策略的条件是:

表4 激励约束机制下动态演化博弈模型均衡点稳定性分析

4 结论与建议

本文运用博弈理论对P2P网络贷款相关方的决策行为进行了研究,得出以下结论:

第一,在P2P网络贷款中,如果只有借款人和贷款人参与其中,那么为了追求各自收益的最大化,借款人会选择“不提供”决策行为,贷款人会选择“不审核”决策行为,此时P2P网络贷款会陷入无序和异化发展状态,借款人为了满足个人的资金需求而进行非理性的借贷,借入远超过个人还款能力的资金,而贷款人为了实现盈利也会进行不合理的放贷,只追求贷款数量而不对借款人的个人信用和资料进行评价和审核,借贷行为会蕴含极大的法律与道德风险,极有可能爆发安全稳定事件,影响社会安定和经济健康发展。

第二,要想在P2P网络贷款中实现社会所期盼的借款人提交真实信息、贷款人严格审核资料的最优策略,必须充分发挥政府的监管作用,构建起相应的激励约束机制,对借款人、贷款人的行为进行相应的奖励和惩罚,并且奖励和惩罚的额度必须满足一定条件才能起到激励约束的效果,从而约束与引导利益相关方的行为,使得借款人在P2P网络贷款中提供个人真实信息,贷款人对借款人的信息进行审核。

基于以上研究结论,本文提出如下政策建议以促进我国P2P网络贷款的健康发展:

第一,构建完善有效的监管机制,对P2P网络借贷各环节进行有效监督与管理。作为一种金融创新产品,P2P网络贷款的发展经历过监管缺失、发展无序的异化过程,并产生了较严重的负面影响。因此,需要构建完善有效的监管机制,对P2P网络贷款的申请、审核、放贷和还款等过程进行严格监督,防止其无序和异化发展。

第二,构建科学合理的激励约束机制,用制度规范各利益相关方的行为。从博弈分析的结果可以看出,借款人和贷款人从自身出发,分别具有提供不真实资料和不进行审核的倾向,为了制止这种行为的发展,必须制定合理的激励约束机制来平衡因为不履行责任而获得的收益,进而规范和引导利益相关方的行为。

第三,构建行业准入机制,加强信用评级研究。P2P网络贷款行业准入门槛较低,其中充斥大量资质不佳的贷款企业及信用不良的借款人,进一步加大了整个P2P网络贷款的系统风险。因此需要加强信用评级研究,对企业和个人的信用进行科学评级,同时构建行业准入机制,将缺乏职业道德和足够商业信任的企业与个人拒之门外,净化整个P2P网络贷款市场环境。

第四,构建信息披露机制,建立P2P网络贷款黑名单。P2P网络贷款是一个不断变化的动态发展市场,参与者的行为特点随自身收益和经济状况波动而经常变化。因此需要构建透明公开的信息披露机制,及时更新平台财务状况及借款人的经济状况,曝光恶意借款人及赖账行为,保护利益相关方合法权益。