新兴市场货币动荡:旧模式下的新挑战

2018-08-31刘仁宾编辑张美思

文/刘仁宾 编辑/张美思

短期而言,新兴市场爆发全面风险的可能性不大;中长期看,新兴经济体持续增长的债务负担或使其货币继续承压。

今年二季度以来,美元结束年初的熊市,自4月下旬开始显著走强。美元指数从89.23反弹至最高的95.02,涨幅达6.5%。从历史的纵向比较看,此轮美元上涨幅度虽仍属温和,但在30个交易日达到如此涨幅已经超出多数市场参与者的预期。而近期一个较为重要的行情,是伴随着美元整体走强,许多新兴市场国家货币出现下跌,且部分国家再现危机苗头。截至6月12日,阿根廷比索、土耳其里拉、巴西雷亚尔从年初至今,已分别下跌26.5%、16%和10.8%,在新兴市场国家中跌幅居前。其中,阿根廷已向国际货币基金组织申请了紧急贷款救助。此外,以4月17日美元触底反弹起算,墨西哥比索、南非兰特也分别下跌11.5%和8.6%。那么,为何近期部分新兴市场国家货币出现大幅动荡?其未来又会否持续,甚至演变成更大的危机呢?

新兴市场面临的“新挑战”

汇率本质上衡量的是两个货币之间的相对比价,因此,分析新兴市场货币也须从美元和与之对应的本币两方面入手。当前的国际货币体系依旧呈现美元与众多非美货币“一对多”的格局,美元及其背后美国经济的走强,必然对多数非美货币带来影响;而新兴经济体的基本面则决定了“逆风”环境下各自货币表现的巨大差异。

第一,从美元走势的角度看,美元利率、美债利率的快速走高给其他货币带来了冲击,这是此轮美元走强的主要推手。6月,3个月美元同业拆借利率已从年初的1.69%最高一度涨至2.37%,2年期美国国债收益率也从1.9%最高涨至2.59%。美元利率快速走高的原因有二:一是美国较为扎实的经济基本面降低了国债的吸引力。尤其是一季度全球宏观经济中,美国和其他国家之间呈现出了周期中的显著不对称性——美国就业市场、经济景气度等指标持续改善,而欧元区和英国的景气度、通胀等指标在一月份后持续低于预期,美元存在反弹的空间;二是美国财政部在去年年底大幅减税后,加大了国债发行力度。美元走强成为了主导近期汇市走势的主旋律。

第二,新兴经济体自身发展的“旧模式”未改,面对新挑战的冲击,汇率受到严重影响。在国际经济体系中,新兴经济体承担大宗商品、原材料出口国的角色,以经常项目,尤其是商品贸易盈余来积累外汇储备,并以此对抗外部冲击。这是国际分工下长期存在的“旧格局”。而自2016年大宗商品价格触底反弹以来,新兴经济体贸易收支维持了较好的弹性,并有所改善。这也是新兴经济体的“旧模式”。但是观察此次爆发危机的国家,可以发现:一方面,部分国家在过去几年甚至多年承受了本不能承受的贸易逆差;另一方面,经常收支下的基本收入(Primary Income)逆差显著扩大,抵消了因大宗商品及外部需求改善带来的贸易盈余,给新兴市场国家的经常项目带来了新挑战。以印尼为例,2012年以来,其季度商品贸易顺差持续低于基本收入逆差:2018年一季度,商品顺差仅为23亿美元,而基本收入逆差已达到79亿美元。“旧模式”下面临“新挑战”,使得部分新兴市场国家货币在美元走强的背景下受到了较大冲击。

对新兴市场货币前景的几点理解

2017年以来,多数分析师认为,随着发达国家经济稳步复苏,美联储缓慢加息,这种良好势头有望推动世界经济重回2008年金融危机前的模式。在这种模式下,全球同步增长使得市场维持较高的风险偏好,有助于资金流入新兴经济体,推动新兴经济体发挥后发优势,美元则有望呈现利率走高同时汇率弱势的格局。对此,笔者认为,当前与历史虽具有相似性,但市场表现出的差异性则值得思考,特别是新兴市场货币未来的走势。具体可从以下几方面来进行分析与理解。

第一,整体而言,当前美国与过去最大的不同是背负了巨额的债务负担,这将对新兴经济体资产带来较强的“挤出效应”,会继续施压新兴市场货币走势。

一方面,当前美国财政持续恶化:2008年年底,美国国债规模为10.7万亿美元,占GDP的比重为74%;而目前美国国债规模达到21.1万亿美元,占GDP的比重为122%。

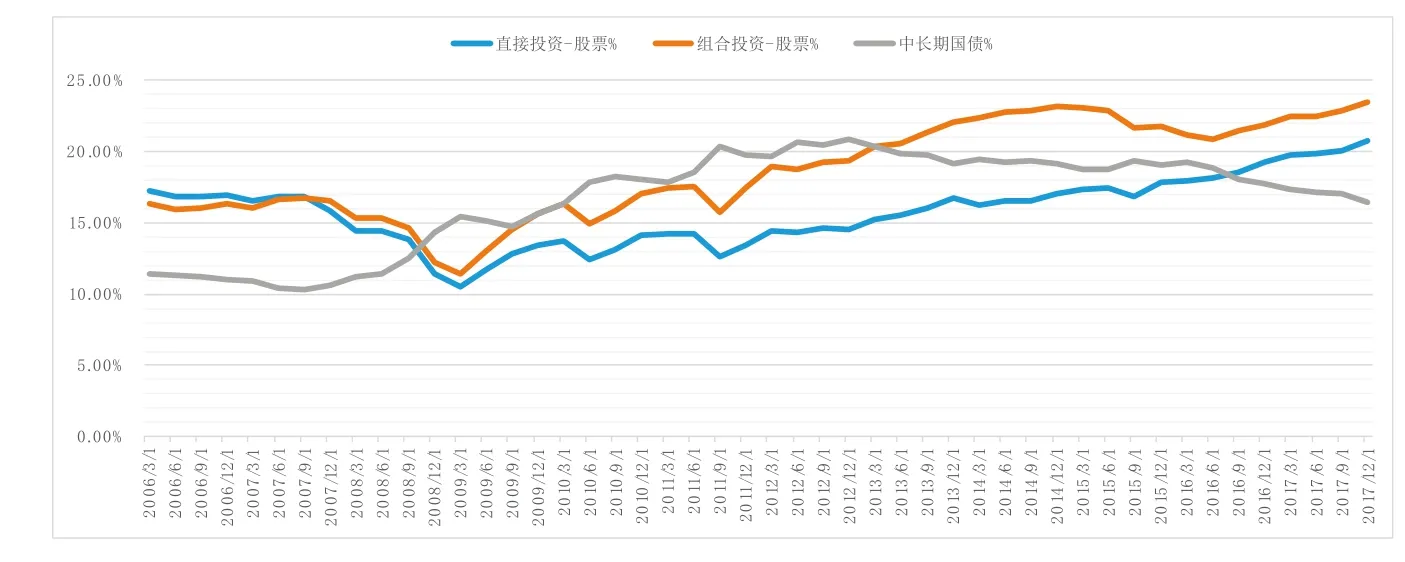

美国国际负债中三类资产占比资料来源:彭博

另一方面,从美国国际投资头寸来看,自2013年以来,美国国际负债的构成发生了显著变化,直接投资和组合投资中的股票投资占比显著上升,二者合计在2017年四季度达到44.3%,为有记录以来最高。而海外持有美国长期国债比例却连续5年下跌,目前仅为16.5%(见附图)。这意味着,在美国净国际投资头寸逆差持续扩大的背景下,更多的国际投资者将资金投向美国权益类资产,使得美国国债的吸引力持续下降,股权投资增持对国债收益率提出了更高的要求。而在巨大的债务挤出效应下,美国国债收益率的上涨势必将对新兴市场资产(尤其是本币标价的债务资产)带来较大的挤出冲击。

有观点认为,美国政府债务规模过大将限制美联储的紧缩步伐,并会相应降低新兴市场货币的债务风险。但笔者认为,美国的债务扩张并不能从根本上解除新兴市场的困境。

第二,短期来看,新兴市场经济体具有跟随美国上调利率的空间,因此尽管个别国家汇率的动荡有可能持续,但扩大为全面危机的可能性不大。

2017年,全球低通胀使得新兴市场经济体普遍将名义利率多次下调,这使得今年美元利率走高之际各国均具有较大空间来跟随其上调利率。以巴西为例,尽管雷亚尔近期承受了较大的贬值压力,但该国此前连续降息12次,基准利率由14%下调至6.5%。较低的通胀水平和名义利率水平使其具有充分的空间来抵御汇率下跌带来的输入型通胀,加之巴西央行在干预汇率上使用的外汇掉期头寸目前仅为38000手,较2015年峰值的115000手仍有较大的干预空间,因而仍具备较大的逆向干预能力。

综合来看,多数新兴市场经济体具有与巴西类似甚至更优的国内通胀水平和国际收支。市场应尊重新兴经济体之间的差异化现实,个别新兴市场国家货币汇率的大幅动荡,短期不大可能进一步扩大至整个新兴市场。

第三,长期来看,汇率仍将取决一国自身的基本面情况,而新兴市场货币对美元的走势将在很大程度上取决于美国和新兴经济体对自身经济结构的调整能力。

对于美国而言,美国当前开始致力于改善贸易收支,但在现有贸易体系下的改善力度有待观察。历史上看,美国商品贸易的赤字绝对规模有伴随经济增长而回归的特征,而当前赤字相对占比正在下降。美国商品贸易赤字与国内经济具有较强的正相关性,2017年商品贸易赤字达到8100亿美元,已经基本恢复到金融危机前的水平。但从相对占比看,金融危机前美国商品贸易赤字峰值为8500亿美元,彼时美国GDP为14.5万亿美元,而目前美国实际GDP为17.3万亿美元。再加上通胀因素的影响,商品贸易赤字占GDP比例正在不断降低。这意味着美国正在形成一个更加强大的国内经济部门。此外,自特朗普上台以来,美国通过贸易谈判,正在越来越主动地调节贸易收支,这意味着美国经济通过贸易途径在对外释放积极效应,推动新兴经济体增长的动能正在减弱。

对于新兴经济体而言,基本收入项目下逆差扩大是未来影响基本面及汇率的一大挑战。基本收入主要反映本国在海外投资收入和外国在本国投资收入的差值,包括债务利息收入、股权投资分红等。基本收入逆差扩大,可能蕴含以下问题:一是外国投资于本国债务和股权类资产规模在持续增加,外国持有的比例显著上升;二是本国债务规模显著上升,对外偿还压力在增长,这在利率上升环境下会对债务滚动形成压力,且更易被发达国家利率上升“挤出”;三是一国创造的GDP中有更多份额被外国分走,长期有可能导致福利主义政府、民粹主义抬头。

在美国、欧洲货币政策正常化持续推进的背景下,新兴经济体的结构调整“窗口”将日渐珍贵。从中长期看,在未来利率走高的环境下,新兴经济体持续增长的债务负担将使其经常项目收支进一步恶化,货币走势有可能持续承压。