剖析“再保理”业务

2018-08-31刘延年编辑韩英彤

文/刘延年 编辑/韩英彤

根据现阶段商业保理的发展情况,建议选择拥有一定规模且优质的保理资产,或具备获取优质保理资产能力、“四流”可查可控、股东背景实力雄厚的商业保理公司。

FCI(国际保理商联合会)将保理业务界定为“融合资金融通、账务管理、应收账款收取和坏账担保”四项业务的综合性金融服务。依据提供保理服务机构的不同,保理可分为银行保理和商业保理。而“再保理”因其可有效联通银行和商业保理公司而日益引起关注。

“再保理”的兴起

再保理本质上是债权的再转让,即企业将其因贸易产生的应收账款债权转让给保理公司后,保理公司再将其受让的权利义务转移给其他保理商的行为。银行再保理通常由银行为商业保理公司核定授信后,向商业保理公司提供融资的一种方式。

近些年来商业保理迅速发展。根据统计,截至2015年底,全国共注册商业保理公司2500家,保理融资业务规模约2000亿元,约3.15万家中小企业与商业保理公司建立了业务关系。虽然商业保理迎来了快速发展时期,业务量增长较快,但由于起步较晚,与银行保理动辄亿级的业务规模相比,其体量仍非常小。根据近期统计,商业保理业务量仅约为银行保理的5%。在发展期间,商业保理形成了与银行保理不同的特点,也构成了再保理产生的背景。

一是我国商业保理公司外部融资渠道不畅。我国商业保理公司普遍存在轻资产的特点。根据统计,我国商业保理公司平均注册资本为8895万元人民币,开展约2000亿元的保理融资规模,因而多数依靠外部资金支持。但银行作为我国主要的低成本资金融资渠道,却因为用传统的以企业财务指标为核心建立的评级机制判断违约概率,以及以抵/质押担保充足与否来衡量风险缓释情况,而很难针对商业保理公司展开大规模的授信与融资。再保理的出现则解决了这一问题。再保理兼顾了授信主体与具体债项的审查,但因在受理条件、业务操作流程等方面仍然遵守保理业务的管理与办法,将实质风险转移到产生债权的企业一方。

举例而言,某商业保理公司由于资产负债率过高等因素,无法直接从银行获得贷款。但如果该商业保理公司拥有银行普遍认可的一定规模的优质保理资产,就可以通过再保理的形式,即将其优质的保理资产转让给银行保理商,来获得融资。

二是我国的银行保理业务普遍存在“重融资职能,轻应收账款管理”的特点,而商业保理业务的特点正好相反。再保理则将两者的特点结合起来,是功能互补的内在需求,进一步促进了我国保理业务的健康均衡发展。

业务模式与典型案例

再保理业务涉及四个当事方:卖方、买方、保理商、再保理商(本文讨论的保理商为商业保理公司,再保理商为银行)。再保理的业务模式如下:卖方将赊销(O/A)项下的国内货物、服务,或工程项下产生的应收账款转让给保理商,再转移给再保理商,由再保理商提供无追索权融资、应收账款管理等服务(具体流程如图1所示)。举例说明如下。

案例背景

A商城是国内规模较大的自营电商,上游供应商以中小企业为主,数量已达9万家。A商城成立之初,依托其供应链核心企业的地位,与上游供应商采用赊销结算方式。这种结算方式虽然降低了A商城的资金成本,但对供应商的采购规模及资金周转产生了直接影响,从而间接影响了A商城的采购与销售。而大部分的中小企业供应商自身实力有限,很难获得金融机构的信贷支持,导致A商城的供应链资金紧张,限制了A商城的发展。

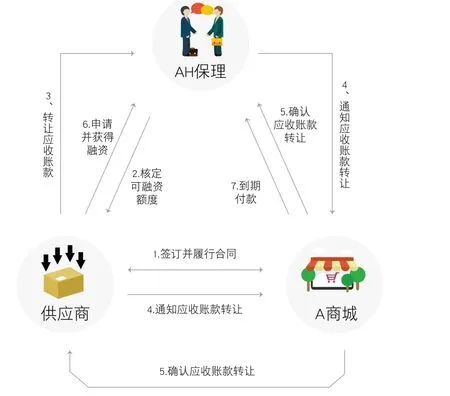

2012年,商务部出台了《关于商业保理试点有关工作的通知》。在此背景下,A商城成立了AH保理公司,以A商城对供应商赊销交易项下的应收账款为还款来源。AH保理公司向供应商提供保理融资服务,以加速供应商的资金周转,支撑供应链正常运转,并创建了自有供应链融资品牌。2016年,AH保理公司成为国内规模最大的商业保理公司,业务规模约102.8亿元,且坏账率低于万分之一。(AH保理公司发具体业务流程如图2所示)

为降低自身资金占压,扩大业务规模,AH保理公司商请C银行基于C银行与A商城的银企合作基础,针对AH保理公司对供应商的商业保理服务,向AH保理公司提供再保理融资业务。即由C银行受让AH保理公司转让基于供应商与A商城产生的合格的应收账款,以供应商商业保理融资余额为基础,为AH保理公司提供再保理融资服务。

业务流程

在商业保理(流程1-7)的基础上,C银行进行了如下工作:

图1 再保理的业务模式

图2 AH保理公司的业务流程

图3 再保理案例流程图

(1)C银行与AH保理公司签订再保理业务合作协议,根据其授信额度及预计业务量核定可融资额度。鉴于AH保理公司提供服务的供应商数量众多,融资频率大,融资金额较小,账期普遍较短的特点,C银行为AH保理公司设计了池融资模式办理业务,双方签订资金监管协议,由AH公司在C银行开立监管账户,用于基础交易项下的回款封闭管理。AH公司将供应商与A商城之间的应收账款向C银行进行再次转让,并通知A商城应收账款转让事宜。AH保理公司向银行提供与供应商签订的商业保理合同、用于证明A商城与供应商之间合作的历史记录材料(如销售合同、增值税发票等)、商业保理业务余额明细表以及用款申请书等融资申请材料。

(2)A商城向C银行出具书面应收账款转让确认书,确认C银行为基础交易项下的合法债权人,并保证将款项付至AH保理公司在C银行开立的指定账户。

(3)C银行根据AH保理公司提交的应收账款信息、融资账期等基础要素及融资申请,在可融资额度内向AH保理公司发放融资,融资金额按商业保理余额的一定比例商定。同时,根据融资余额与应收账款池中应收账款余额,判断A商城回款是否需要偿还AH保理公司的融资。

(4)C银行设置反转让机制。如果供应商因自身原因提前归还AH保理公司的保理融资,或融资到期未能及时受偿,C银行可向AH保理公司反转让应收账款,并由AH保理公司偿还C银行的融资。

业务启示

客户选择策略

根据现阶段商业保理的发展情况,在商业保理商的选择方面建议关注以下三个方面:

一是商业保理公司应具有一定规模的优质保理资产,或具备获取优质保理资产的能力。如上述案例分析中的AH保理公司,作为A商城集团内部保理商,利用A商城与供应商产生的大量应收账款,获得了丰富的业务资源;同时,依托集团公司的高质量回款与优质供应商良好的履约记录,又确保了其极低的坏账率,从而形成了优质的保理资产。

二是优先选择“四流”(即信息流、商流、物流和资金流)可查可控的商业保理公司。“四流”的可查可控,保障了基础交易的真实性以及交易过程的封闭性与自偿性。如在上述案例中,C银行利用A商城平台的交易链线上化,可直接查询AH公司提供的保理资产的交易背景及付款情况,从而可有效控制A商城的回款,实现整体交易的封闭运作,极大地降低了再保理业务的风险水平。

三是优先选择股东背景实力雄厚的商业保理公司。由大型集团内部组建或投资控股的商业保理公司,具备良好的信用基础和履约能力,能够保障银行授信资金的安全。以山东省为例,由于至今仍然未获得商业保理公司的试点资格,商业保理的发展缓慢。省内第一家由国有背景的商业保理公司——龙信国际商业保理于2015年成立,注册资本1.56亿元,现有保理资产5.6亿元。据悉,山东高速、晨鸣纸业等企业集团,均有意成立商业保理公司。随着山东省新旧动能转换工作的进一步深入,商业保理这种新业态的发展将迎来新机遇。

行业选择策略

供应链金融发达的行业,更容易形成再保理的基础。结合国内外的行业发展情况,有以下几个行业更容易发展再保理业务:

电子商务平台企业。随着互联网技术的快速发展,越来越多的传统企业开始线上化,电子商务平台上新生的企业更是不计其数。像阿里巴巴、京东、苏宁云商等大型电子商务企业,为锁定平台上数量庞大的客户群,将为供应链上下游客户提供金融服务作为新的竞争点,纷纷推出各类供应链金融产品。这为再保理业务提供了丰富的业务资源。

制造业。制造业是我国国民经济发展的重要基础,供应链关系明显。银行应优先选择具有核心竞争力的制造行业,如核电装备产业、高端机床制造、家电制造业等。近年来,我国“一带一路”倡议不断向前推进,“一带一路”沿线国家基础设施建设市场需求量较大,为我国高端装备制造产业创造了广阔的发展空间,如轨道交通装备产业、运输车辆制造业和石油装备制造等。装备制造业巨大的市场需求为再保理业务创造了良好的发展环境。

现代物流行业。美国现代物流巨头UPS创造了一个有机的供应链金融体系:UPS作为所服务的大型核心采购企业及中小型供应商的沟通桥梁,通过“货运融资”“预付货款”等模式,解决了中小企业融资问题,缩短了供应商的账期;同时,与金融机构合作,将优质的供应链金融资产作为交易对象,实现价值共创。在我国国内,顺丰也通过打造“云仓”,将货物流与资金流紧密结合,为中小供应商提供授信支持。银行可以仿照UPS的运作模式,充分发挥物流公司精准控货的优势,通过再保理业务,购入顺丰等现代物流商的优质供应链金融资产,实现银企共赢。

产品推广思路

商业保理公司的基础交易产品主要分为出口保理与国内保理。针对出口保理与国内保理的特点,可采用如下产品推广思路:

大力推动出口项下的 “再保理”业务。出口业务具有单据标准化程度高、贸易背景核实方式多、买卖双方履约意愿良好等特点,能够充分发挥贸易融资自偿性的特征。银行为商业保理公司的出口保理叙做再保理业务,能够有效控制风险;同时,结合远期结汇、外汇掉期等业务,还可降低汇率波动的影响,实现外汇资产保值。

谨慎叙做商业保理公司国内保理的“再保理”业务。国内保理业务具有信息不对称性,具体表现在交易背景真实性核实方式单一、物流与资金流等信息不协同等方面,导致水平不同的供应商鱼龙混杂,保理资产质量良莠不齐。针对以上情况,再保理业务的推广策略如下:一是引入供应链思路,对于保理资产的应付账款方为大型国有企业、行业龙头的民营企业等优质集团公司的,银行可在获得这些优质集团公司对应付账款确认的前提条件下,为商业保理公司的国内保理叙做再保理业务。二是谨慎办理买断型再保理业务,如办理,可引入反转让机制,即对于股东实力与经营能力较强的商业保理公司,设定反转让条款。例如在基础交易发生争议、融资到期未及时受偿等情况下,银行可将应收账款向保理公司进行反转让,由保理公司偿还银行融资,以确保授信资金的安全。