基于独角兽概念的IPO抑价度影响因素实证研究

2018-07-30赵倩男冉聃又

赵倩男 冉聃又

【摘要】IPO抑价指的是新股发行抑价,本文将独角兽概念引入IPO抑价度的影响因素研究中,选取46家创业板类独角兽企业对IPO抑价度影响因素进行多元线性回归分析,发现:(1)创业投资对于类独角兽企业的IPO抑价度没有显著性影响;(2)信息不对称、投资者情绪、事先不确定性对于类独角兽企业的IPO抑价度影响较大。根据类独角兽企业研究结果,本文对于拟回归A股的独角兽企业及政府提出了相关建议。

【关键词】IPO抑价 创业投资 独角兽概念 创业板

一、引言

IPO抑价指的是新股发行抑价,是由于股票在发行市场定价偏低,导致上市交易首日的收盘价明显高于发行价,从而形成了短期超额报酬率。IPO高抑价不仅扭曲了一级市场的定价机制,损害了一级市场的融资功能,同时也会助长二级市场的投机行为,给市场带来更多风险。目前,我国正积极推进股票定价机制市场化改革,这凸显了降低IPO抑价率、规范资本市场的迫切性。

2013年11月,美国投资人艾琳·李(Aileen Lee)在一份报告中将在私募和公开市场估值超过10亿美元的创业公司作为一个单独类别提出,并将其命名为“独角兽公司”。因此,所谓独角兽企业一般是指创业10年左右,企业估值超过10亿美元的创新型领军企业。

本文拟根据前人已有的研究框架,将其修正后运用于研究中国现已在创业板上市的类似独角兽企业的IPO抑价的影响因素,以期通过对它们的实证分析,为即将回归A股的海外上市的中国独角兽企业提供实证研究基础及建议。

二、数据选取

(一)数据来源及选取标准

本文所选取的46家上市企业主要是根据科技部发布的2017年中国独角兽企业榜单进行的一个类比筛选,具体流程为:首先笔者筛选了属于2017年公布的独角兽企业所在行业的满足上市前規模在10亿美元以上且创业年限不超过十年的在创业板上市的企业,但所得企业数仅为3家。随后,笔者放宽了上市前成立的年限要求,符合条件的企业有48家。其中有两家公司由于其融资等信息缺失,予以舍弃。综上所述所以人选企业符合条件概括如下:(1)属于2017年中国独角兽企业的相关行业;(2)于创业板上市;(3)上市前估值超过10亿美元。

本文所采用的企业IPO相关数据来自WIND数据库和RES-SET数据库,创业投资相关原始数据来自清科数据库和国家企业信用信息公示系统官网。

(二)样本行业分布

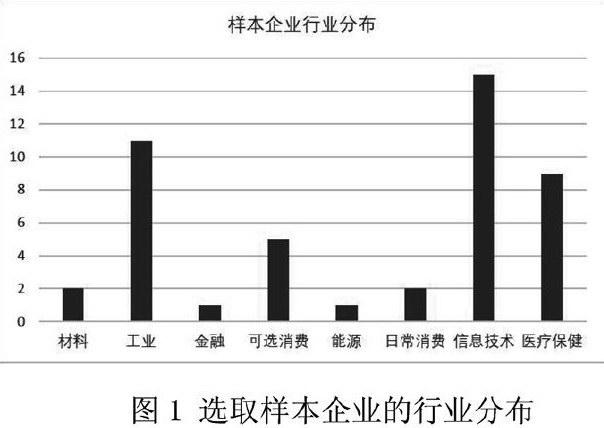

图1展示了本次选取样本企业的行业分布,可以看到46家企业主要分布在信息技术、工业、医疗保健、消费行业,对标我国164家独角兽企业所分布的互联网、电子商务、大健康、文化娱乐行业。三、实证研究(一)变量选择各个变量如表1所示:表I研究变量定义

(二)模型建立

为了准确地度量创业资本对IPO抑价的影响,本文建立关于在创业板选取的类独角兽企业IPO抑价率的多元回归模型:

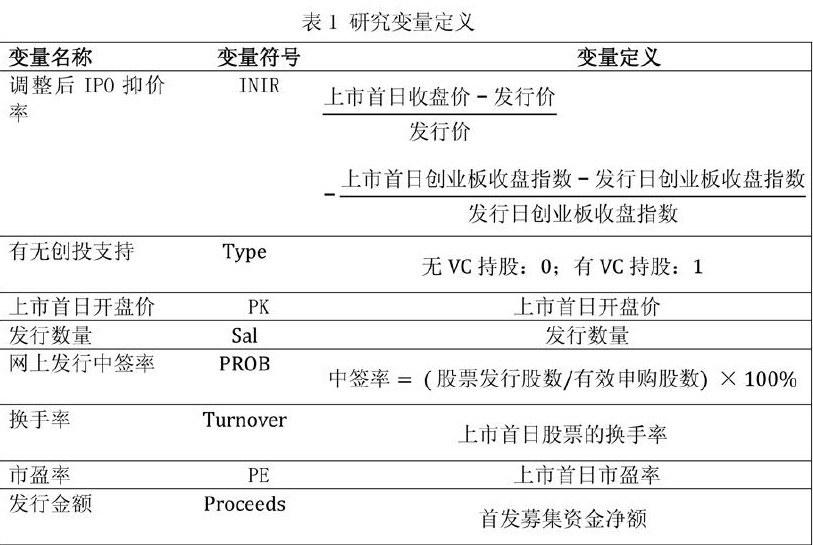

INIR=β0+β1PE+β2PK+β3Sal+β4PROB+β5Turnover+β6TYPE+β7Proceeds+ε

其中β0为常数项,βi(i=1,2,…7)为自变量系数,ε为随机误差变量。

(三)描述性统计

46家企业中有32家企业有风险投资背景,约占70%,调整后的IPO抑价率的平均抑价幅度为41%,说明创业板中独角兽概念企业存在IPO抑价现象。其中最大值为145%,最小值为-8%,两值比较结果显示创业板个股IPO抑价率的分化比较大。在筹资金额方面,发行金额即首日募集资金净额最大值为24.4亿元,最小值为4.05亿元。

(四)回归分析

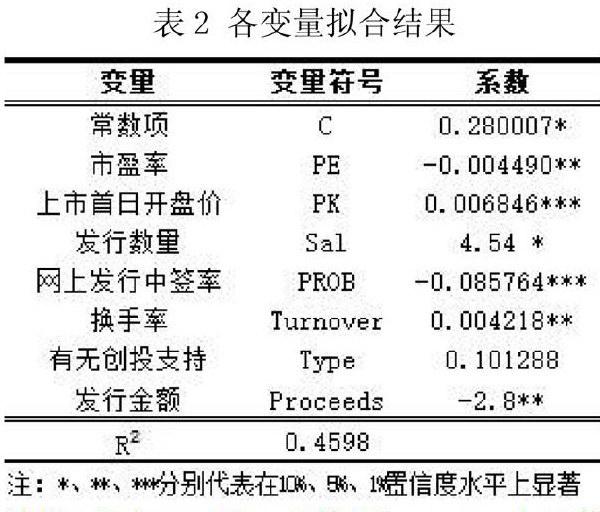

由回归结果(见表2)可知,系数R2=0.46,表示模型的拟合程度较高。对INIR因变量与7个解释变量的回归拟合,最终得出结论为:在置信度为5%的情况下,IPO抑价率与发行时市盈率(PE)、中签率(Prob)和发行金额(Proceeds)呈负相关,与上市首日开盘价(PK)、换手率(Turnover)正相关,与发行数量(Sa1)、是否有创投背景(Type)关系不显著。

进入回归方程的有5个解释变量,即PE、PK、PROB、Turnover、Proceeds。

得到的样本回归模型为:

INIR=0.2800-0.0045PE+0.0068PK-0.0858PR08+0.0042Turnover-2.80×10-10Proceeds

分析如下:

第一,分析信号传递假说所产生的信息不对称对IPO抑价的影响。信号传递假说认为由于信息不对称,投资者仅愿意为高质量股票支付平均市场价格,所以发行者主动调低发行价来迎合市场需求,因此发行市盈率越高,IPO抑价越高。回归结果表示,β1=-0.00449,代表发行时的市盈率与IPO抑价率呈负相关,不符合信号传递假说。这可能是因为类独角兽企业自身资金规模大、市场声誉佳,更容易向投资者释放高质量信号,激发投资者活力,不需要主动调低发行价。

第二,分析投资者情绪假说对IPO抑价的影响。作为证券市场流动性衡量指标的换手率被用作评价金融市场噪音交易程度的经验指标,也可以反映出发行市场上是否以短期投机者或投资者为主,β5=0.004218,表明换手率与IPO抑价率在5%的水平上呈显著正相关关系,符合预期。研究结果为投资者情绪假说提供了支持,说明二级市场主要以短期投资者或投机者为主。实证结果表明投资者对一级市场股票的热情追捧延续到了二级市场,而这主要是由中国资本市场参与者结构不合理、投机氛围浓厚造成的。

第三,分析代表事先不确定性变量的发行规模与中签率对IPO抑价的影响。受供求关系的影响,发行规模小以及中签率低,都会导致市场供不应求的局面,导致上市首日股价升高。因此,发行规模、中签率都与IPO抑价呈现负相关关系。根据结果分析,β4=-0.085764,说明中签率与IPO抑价率呈现负相关关系,符合预期;β7=-2.8,说明筹资净额越大IPO抑价率越低,符合预期。表明公司发行规模也许会逐步成为我国特有的信号机制。

第四,分析创业投资背景对IPO抑价的影响。变量VC的回归系数为0.101,意味着创业投资机构参与的公司IPO抑价率比无创业投资背景的公司高10%,原因可能是:我国创业投资机构发展较晚,创业投资机构未发展成熟,创业投资机构投后管理职能缺失,未对投资企业提供管理运营方面的增值服务,创业投资机构出于建立声誉的需要,将被投资公司过早的推向创业板上市,从而实现高额收益。但是,变量VC没有通过显著性检验,也说明虽然创业投资机构参与一定程度上增高了创业板上市公司IPO抑价率,但这种影响并不显著。

四、结论与建议

探究IPO抑价的影响因素一直是国内外IPO研究的热点。本文结合我国现实热点问题,在IPO抑价度研究中引进独角兽概念,研究了我国创业板市场上类独角兽企业的IPO抑价度的影响因素。本文综合独角兽企业的相关定义及数据的可得性,筛选了46家创业板上市的类似独角兽的企业数据,采用多元线性回归模型进行了实证拟合,得出了相关结论。本文发现:(1)创业投资对于类独角兽企业的IPO抑价度没有太大影响;(2)信息不对称、投资者情绪、事先不确定性对于类独角兽企业的IPO抑价度影响较大。

根据研究结论,本文提出以下建议。

首先,政府应当大力推动我国创业投资或私募股权行业向前发展,积极培育该行业并促进创投行业发挥认证作用和监督作用,提高创投行业在创业企业中的作用。积极推动国家层面制定严格的评价标准,定期公布创业投资机构排名,并对问题创业投资机构予以警示甚至处罚,以规范创业投资机构发展过程中的逐利的问题。建立良好的声誉机制,促进创业投资机构向被投资公司提供良好的管理增值服务,并向市场传递认证的信号,从而减轻IPO抑价的程度。

其次,对于拟从海外市场回归至A股市场的独角兽企业需要在A股上市时尤为重视对市场情绪的把控。上市前,应当有效披露公司信息,减少信息不对称可能引起的市场情绪波动。同时,还应当合理规划发行规模,减少事前不确定性对发行价格的影响。

参考文献:

[1]Megginson W.,Weiss K.Venture Capitalist Certification in InitialPublic Offerings[J].The Journal of Finance,1991.

[3]韓鹏,沈春亚.研发投入、风险资本与IPO抑价——基于创业板IPO公司的实证研究[J].管理评论,2017,(4).

[3]曾蔚,游达明.创业投资与我国创业板市场IPO抑价度研究[J].求索,2012,(4).

[4]曾江洪,杨开发.风险资本对IPO抑价的影响——基于中国中小企业板上市公司的实证研[J].经济与管理研究,2010,(5).

[5]张凌宇.创业投资机构对其支持企业IPO抑价度的影响[J].产业经济研究,2006,(6).

[6]乔明哲,张玉利,凌玉,等.公司创业投资究竟怎样影响创业企业的IPO抑价——来自深圳创业板市场的证据[J].南开管理评论,2017,(1).