“校园贷”现状调查及监管对策探讨

——以武汉地区高校为例

2018-07-24倪武帆杨慧芳

倪武帆,杨慧芳,庄 园,文 杰

(武汉纺织大学,武汉430200)

一、引言

根据中国人民银行发布的《小额信贷公司数据统计报告》,到2016年6月,小额贷款机构的数量已经达到8 810家,实收资本达到8 379亿元,与2010年的2 614和1 781亿元相比,机构数量增加了2.37倍,如果不考虑货币贬值,实收资本的数量是2010年的4.7倍。小额信贷日渐增加的需求促使了“现金贷”产生,“现金贷”是小额现金贷款业务的简称,具有方便灵活的借款与还款方式,以及实时审批、快速到账的特性。

“校园贷”作为“现金贷”的一种,是指一些网络贷款平台面向在校大学生开展的贷款业务。一般分为电商背景的电商平台、消费金融公司推出的产品、P2P贷款平台、线下私贷以及银行机构面向大学生提供的校园产品这五类。

十九大报告明确指出,深化金融体制改革,增强金融服务实体经济能力,金融要为实体经济服务。全国金融工作会议也强调,金融要把实体经济服务作为出发点和落脚点。“校园贷”门槛低、手续简便、放款迅速,以其高利率从实体经济中吸收大量资金,抑制了金融对实体经济的支持作用,与十九大和全国金融工作会议的初衷相违背。因此,在了解“校园贷”现状的基础上规范其发展迫在眉睫。

二、“校园贷”现状调查

(一)调查方案的设计

本着代表性和全面性的原则,借助互联网“问卷星”平台向武汉地区各高校大学生发放问卷,以“985、211”学校、普通本科学校、高职高专学校的不同年级以及不同专业的学生为调查对象,在不同层次的学校中随机选择两个学校作为代表,问卷发放男女比例差别较小,年级分布均匀。调查问题主要涉及学生态度、选择平台、资金用途、偿还方式等,调查期间为2017年9月—12月,通过问卷调查形式对“校园贷”现状进行调查研究,为“校园贷”的规范发展提供对策建议。

(二)调查结果分析

截至问卷调查结束时间“985、211”学校、普通本科学校、高职高专学校共收到的有效问卷分别为236、251、220份,有效问卷率达91.6%。对收回问卷进行整理统计后,从以下几个方面对“校园贷”现状展开分析。

1.对“校园贷”的态度

从不同层次学校设计问卷,调查大学生所在大学层次对“校园贷”的影响。由表1可知,不同层次大学的学生对“校园贷”态度相差不大,皆是半数以上的学生持中立态度。数据综合来看,29.28%的学生持反对态度,56.72%的学生持中立态度,只有14%的学生对“校园贷”持支持态度。

表1 大学生对“校园贷”的态度

2.参与“校园贷”的群体结构

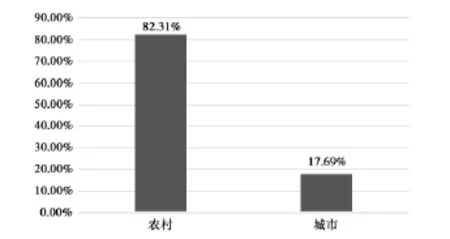

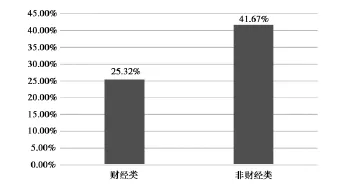

通过调查发现,参与“校园贷”的学生中女生较男生多,男生占42.31%、女生占57.69%。低年级学生参与“校园贷”的占比明显高于高年级、呈现出低龄化的特点,其中大一、大二的学生为低年级学生,大三、大四的学生为高年级学生,具体数据为低年级占76.28%、高年级占23.72%。根据问卷调查结果统计得出图1、图2,由图1可知,参与“校园贷”的群体绝大部分来自于农村。由图2可知,财经类学生中参与校园贷的占25.32%,非财经类学生中参与校园贷的占41.67%。相比于非财经类专业,财经类专业中大学生参与“校园贷”的占比较低。可见,专业知识的普及对学生风险防范意识的提高具有很大影响。

图1 参与“校园贷”的生源地分布

图2 参与“校园贷”的专业分布

3.了解“校园贷”的途径

大学生了解到“校园贷”相关信息的途径主要包括网络宣传、校园内传单、朋友推荐等。具体分布如图3,以大学生多途径了解校园贷为基础。从图中可以看出,大部分学生了解到“校园贷”相关信息是通过网络宣传以及校园内传单的形式,其占比分别为67.31%、67.10%,比较接近。也有少部分大学生是通过朋友推荐了解到“校园贷”,加速了“校园贷”的传播。还有一部分学生是通过其他途径了解。

图3 大学生了解“校园贷”的途径

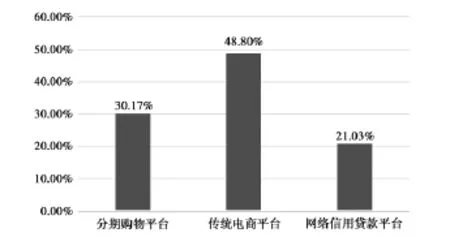

4.“校园贷”平台的选择

统计问卷调查结果得出图4,根据图4,在参与调查的大学生中,使用传统电商平台提供的“校园贷”业务占48.80%。在面临“校园贷”平台的选择时,传统电商平台提供了相对较低的利率,因而有接近一半的学生选择了传统电商平台。存在少部分学生使用分期购物平台、网络信用贷款平台,大学生群体对于不同“校园贷”平台没有清晰的认识。

图4“校园贷”平台的选择

5.“校园贷”的贷款金额

图5为大学生贷款金额的统计结果,从图5可以知道,大学生“校园贷”的贷款金额大部分集中在3 000元以内,其中以1 000元以内最为显著、占比超过二分之一。其他三个划分区间的贷款金额占比相差不大,其中5 000-10 000元占比最少,仅为2%,贷款金额达到10 000元的所占比例为3%。贷款金额较少一定程度上促进了“校园贷”的发展,为部分资金规模较小的“校园贷”平台提供了生存空间。

图5 大学生的贷款金额

6.“校园贷”的资金用途

由问卷调查统计结果知道,大学生选择“校园贷”的用途有很多,具体包括电子产品、服装品牌、零花钱、洗护美妆、学习培训、旅游、交际、学费、理财及其他。具体分布如图6所示(以大学生复合型消费为基础),电子产品和服装品牌所占比例较高,分别为75%、50%。生活中的各种诱惑和攀比,加上自我控制能力不足,导致学生产生非理性消费需求,比如对电子产品、品牌服装的盲目追捧,表现为生活消费多、学习消费少。

图6 大学生选择“校园贷”的用途

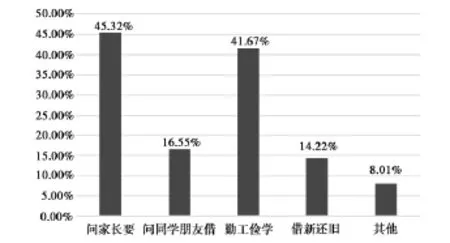

7.偿还“校园贷”的方式

由图7可知(以大学生复合型消费为基础),在大学生参与“校园贷”后,大多数大学生偿还“校园贷”的方式是问家长要,这也在一定程度上减轻了学生的还款压力,滋生了学生盲目使用“校园贷”的消费心理,助长了“校园贷”类产品的迅速扩张。另外,少部分学生会选择“借新还旧”的还款方式,从新的贷款平台获得资金偿还之前的贷款,使原本自我控制能力就不足的大学生更易陷入“校园贷”陷阱。

图7 大学生偿还“校园贷”的方式

三、“校园贷”存在的问题

学生信用卡退出市场后,大学生消费信用借贷一直处于供需不平衡的状态,“校园贷”的出现与兴起弥补了市场空缺,迎合了大学生的需求。然而,由于监管的缺位,合法“校园贷”缺乏生长空间,非法“校园贷”野蛮生长,一时间乱象丛生、社会问题不断。

(一)贷款门槛低

一些“校园贷”平台为了扩大市场份额,盲目追求客户数量的增加,追求短期市场规模的扩大,疏忽了对贷款人资质和还款能力的审核,缺乏完整的风险防范措施。贷款门槛低,申请手续非常简单,大多数贷款平台只要求学生提供身份证、学生证、家长联系方式等基本信息,少数平台要求学生上传手持证件照的照片,更有一些贷款平台甚至不需要贷款者本人亲自办理。

(二)诱发畸形消费

随着大学生日益增长的提前消费趋势,一些“校园贷”平台通过降低自身贷款门槛来隐藏其高利息的特点,诱导学生过度消费,导致部分学生陷入高利贷陷阱。大学生作为一个庞大的消费群体,没有形成健康的消费心理,容易产生超前消费、过度消费和从众消费等错误的消费观念。同时,大学生在生活、娱乐等消费方面容易盲目攀比、炫耀,当超出学生自身的消费承受能力时,可能选择从“校园贷”平台申请贷款,诱发畸形消费。

(三)病毒营销趋势明显

大学生普遍存在风险意识淡薄、金融知识匮乏的问题,部分“校园贷”平台为了高额利润、同行竞争以及平台自身融资等,利用大学生在贷款方面专业知识的不足进行违法违规操作,比如虚假宣传、模糊收费标准等。利用在校大学生开展“关系营销”,扩大学生借贷群体,加速“校园贷”的传播。与一些购物平台合作进行校园营销,诱导大学生参与“校园贷”,社会危害极大。

(四)贷款资金来源存疑

“校园贷”平台提供的贷款资金主要有以下几个来源:自有资金、向其他P2P网贷平台借款、向投资人募集资金。不管是哪种模式,整个资金链都不太牢固,在操作过程中,任何一端的失衡都可能导致资金链的断裂。同时,由于“校园贷”监管层面相关法律法规不够健全,“校园贷”贷款资金来源可能存在洗钱问题,企业或者个人借助“校园贷”平台放款,将非法收益转为合法化。

(五)加剧潜在信用风险

“校园贷”的客户群体是在校大学生,部分大学生存在冲动消费,消费超过了其实际支付能力。大学生没有收入来源,信用违约风险远大于成熟消费者。“校园贷”平台门槛低,当大学生有贷款需求的时候,中介机构会帮助大学生提供虚假的信息。也有一些中介会利用已知的学生信息在多个贷款平台上借款,这导致资质较低甚至没有借贷资质的人都可以在中介机构的帮助下,从校园网络借贷平台上获得贷款,增加了信用风险。同时,“校园贷”利息高,加重了客户的负担,也导致了信用风险的增加。

(六)加重社会维稳成本

由于一些放贷和催收机构在实际操作过程中存在着许多不当行为,使得“校园贷”引发了诸多问题和严重后果,需要动用各部门资源来维护社会稳定,加重了社会维稳成本。从2016年开始,“校园贷”不断爆出大量逾期、高利贷等负面新闻。大学生无力偿还巨额贷款跳楼自杀、“裸贷”等“校园贷”乱象触目惊心,严重侵害在校大学生财产安全和合法权益,还影响到学校的正常运营秩序,扰乱正常金融市场秩序,影响了社会和谐稳定。可见,“校园贷”事件问题波及面之广、危害程度之深。

(七)对货币政策调整造成冲击

部分“校园贷”平台针对大学生不同情况提供不同额度的贷款金额,从“校园贷”平台申请贷款,大学生可以把互联网上的信贷额度变成现金。其中,基础货币表现为流通中的现金和商业银行的准备金。流通中现金的变化直接影响基础货币的数量,从而造成货币供给量的变化,影响货币供应量统计数据的准确性,进而影响到货币政策的制定,对货币政策调整造成冲击,削弱货币政策实施效果。

四、促进“校园贷”规范发展的对策建议

鉴于“校园贷”平台自身存在的问题及其在发展过程中引发的各类不良社会现象,为了改变其现状、促进“校园贷”的规范发展,分别从高校教育、“校园贷”平台、行业自律、政府监管以及网联监管几个方面提出对策建议。

(一)加强高校教育宣传力度

学校应该意识到“校园贷”平台的存在对于大学生的潜在威胁,普及金融基本知识、网络安全知识,提高大学生对于“校园贷”的认识。一方面,学校可以在教学的基础上开展讲座加强对大学生的金融和风险教育,包括以专家讲座和网络公开课的形式。另一方面,增加教师、辅导员与学生的沟通,了解学生的消费观念以及消费状况,在日常生活中培养大学生的理性消费意识,及早防范学生非理性消费。同时,兼顾学生的消费需求,以在校大学生特别是贫困大学生为服务对象、有效提供助学贷款服务。

(二)完善“校园贷”平台的建设

为了使“校园贷”平台赢得更好的发展,平台自身应规范业务流程,加强风控,杜绝仅凭身份证和学生证等信息就发放贷款的情况,合法合规的进行金融服务,树立良好的形象。宣传时要提倡大学生适度贷款,避免出现到期贷款无法偿还的情况。办理贷款时要向大学生强调贷款的实际利率和相关其他成本,避免大学生盲目贷款。同时,“校园贷”平台要完善自身的审核机制,根据借款人偿还能力的不同设计不同等级的贷款金额。

(三)积极倡导行业自律

加强“校园贷”行业自律,银监会要充分发挥带头作用,协助各行业协会与“校园贷”平台制定相应的行业规则,促进“校园贷”的规范发展。在“校园贷”宣传方面,不得以“利息低”等理由进行虚假宣传。建立网贷行业评级机构,促进各“校园贷”平台的有序竞争。对于“校园贷”平台的非正规贷款行为,比如向学生提供其风险承受能力之外的贷款,行业评级机构应该给予一定程度的惩罚,增强网络曝光度,借此引导正常的市场发展方向。

(四)落实相关政府部门监管

为了规范“校园贷”的发展,政府层面要推进法治建设,加强对金融市场的监管,提高监管的针对性,明确监管责任,强化对“校园贷”的有效监管,使“校园贷”平台有法可依。同时,相关部门建立对应的法律法规,在制度层面上积极引导“校园贷”的发展。对于已经发生的“校园贷”不良事件,相关部门要及时处理,制定相关的应对措施,避免类似事件的再次发生。大学生群体使用“校园贷”,要作出明确的限制规定,比如采取担保人制度,保证大学生的贷款行为有担保人知道,降低大学生盲目贷款的风险。

(五)加强网联监管

为了维护第三方支付市场秩序,促进行业有序竞争,净化互联网金融市场环境,保证大学生的贷款安全,必须加强网联监管。由于没有得到有效的规制和监管,第三方支付市场存在诸多违规行为,洗钱、套现获利、挪用备付金等行业乱象频生。“校园贷”类P2P网络借贷平台游离在监管之外,在网上的违规放贷行为难以监控。加强网联监管让大量的资金流动重新回到监管之下,实现第三方支付资金清算的规范化、透明化以及对风险的有效防控。

“校园贷”的出现和发展迎合了当代大学生的消费需求。虽然“校园贷”在其不断探索发展的道路上带来了一些引起社会关注的不良现象,但是“校园贷”有其存在的必要性以及广阔的发展前景。只要加强对大学生的金融知识教育,充分利用高校、政府以及各监管平台的管理,为其提供良好的发展环境,“校园贷”就可以发挥其积极作用,更好地服务大学生群体。