我国审计收费影响因素及对策研究

2018-07-24梁洋杰孙俏巍

梁洋杰,孙俏巍

(河北经贸大学会计学院,石家庄050061)

一、含义

审计收费,是指提供审计服务的一方(即会计师事务所)在提供审计服务之后,向审计活动的接受方(即被审计单位)收取的在审计过程中用于弥补会计师事务所业务人员付出的劳务活动以及其他成本所需要的一定数额的费用。

二、影响因素分析

(一)被审计单位影响因素

从2013年,华锐风电科技(集团)股份有限公司(下简称“华锐风电”)自爆会计差错事件来看,该公司自上市之后,开盘跌破发行价且持续下跌,随后发布《关于前期会计差错更正的提示性公告》称,2011年净利润虚增达1.68亿元,差异比例达到-21.70%。同时又频繁更换公司的高管人员,导致华锐风电的审计费用从2011年利安达会计师事务所收取的95万,变到2014年中汇会计师事务所按审计具体程序收取审计费用。说明被审计单位的内在因素对审计收费有影响。

1.治理结构因素

公司治理结构的优劣也会对审计收费产生影响。由于一些公司内控政策并不完善,董事会凌驾于管理层之上,导致审计工作的意义受到了一定的制约,影响审计工作进行,降低审计收费。

在华锐风电案件中,董事长兼任总裁,可能导致董事会的监督职能流于形式,使得审计权利受到制约,公司内部治理出现问题,导致审计费用受到影响。

2.风险控制因素

公司风险控制水平会对审计收费产生影响。当被审计单位的财务状况和经营状况比较好时,注册会计师发表这种违背事实的审计报告的可能性就会降低,审计工作所消耗的精力和时间就会减少,审计收费不高。反之,企业财务状况和经营状况不好时,审计工作将消耗大量的人力和资源,注册会计师发表这种错误审计报告的可能性就会增多,审计收费会随之上涨。

在华锐风电案件中,由于华锐风电是一家自行开发、建造和营销的国家高新技术企业,对技术要求高。在高速发展的今天,技术的变化日新月异,华锐风电核心技术不强,为了保持良好的业绩,可能财务造假。该技术行业的经营风险极大,所以审计风险相对比较高,对审计收费造成影响。

3.内部结果利用情况

企业内部结果能否被充分利用,对于审计收费也会有影响。当被审计单位的内审和内控工作的结果都能被充分利用时,审计工作就能够更加顺利地进行,所消耗的人力物力会降低,审计费用也就会相对较低。反之,如果工作结果不能被充分利用,就会消耗大量的资源和时间,审计费用也就随之增多。

在华锐风电案件中不难发现,虽然华锐风电的董事会下设立内部控制委员会,但实际操作人依然是总经理,所以内部结果难以得到充分的利用。

(二)会计师事务所影响因素

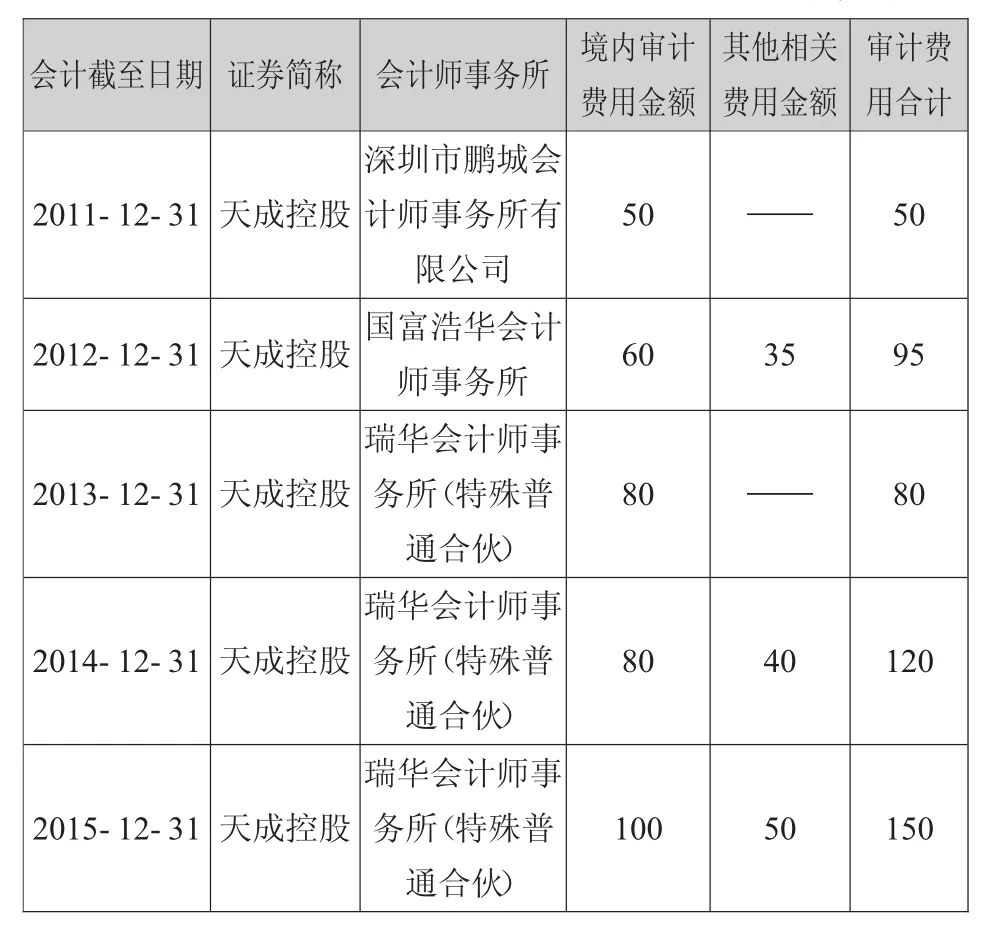

会计师事务所的审计报告质量因素、职业道德因素、市场的竞争因素会对审计收费造成影响。我们从深圳市鹏城会计师事务所有限公司、国富浩华会计师事务所和瑞华会计师事务所三家会计事务所对天成控股的审计收费来进行分析。

从表1数据可以看到,同样一家企业,每年的审计收费却相差很大,说明会计师事务所的自身因素对审计收费有所影响。

1.审计报告的质量因素

一个良好的审计报告可以给被审计公司带来收益,反之低水平的审计报告则会突显出被审计公司选聘的会计师事务所的能力不足,也可以反映出参与审计活动的审计人员的专业水平以及专业素养不高,对被审计单位及事务所会造成巨大的影响,甚至为企业带来经济损失,进而会导致审计费用的减少。

表1 天成控股2011至2015年审计费用单位:万元

从上述三家会计师事务所来看,深圳鹏城会计师事务所的审计收费相较于其他两家会计师事务所的审计收费明显偏低。不得不怀疑是否与鹏城会计师事务所所出具的审计报告质量不高有关。故而,审计报告的好坏会对审计收费产生影响。

2.注册会计师的职业道德因素

职业道德是一个行业的灵魂,是促进企业进步与发展的动力和源泉。注册会计师的职业道德更是同审计的质量以及市场监管密切相关,甚至涉及到经济发展等重大问题。所以,从事审计工作的注册会计师的职业道德因素对审计收费的多少起到巨大的影响。

3.会计师事务所之间竞争因素

会计师事务所之间的竞争也是对审计收费造成影响的一个原因。会计师事务所之间可能存在恶意竞争的行为,严重影响我国审计市场的现有状态,从而会影响会计师事务所在各个企业中的形象声誉。会计师事务所之间这种恶意竞争越激烈,审计收费就会越低,自此形成恶性循环。

三、改进建议

(一)被审计单位的改进建议

1.完善企业治理结构

首先完善选聘会计师事务所的方法以及费用支付制度,在选聘会计师事务所时应做到在股东大会上进行表决。其次,对于企业事业单位及其他社会团体需要不断完善社会信用体系,从制度上强化高质量利益相关者的审计需求。

2.提高企业风险控制能力

首先,管理层要对风险进行把控,要进行多点投资,努力做到低风险的同时有较为客观的收益。其次,完善企业风险管理系统,对风险进行预警,对投资进行预测和规划。

3.加强企业内部控制

内部控制的建设是提高内部控制质量的基本保障,要想提高内部控制质量可以从三方面开始。第一,抛开家族纽带的关系,以身作则,带头规范自己的行为。第二,企业要下发明确规范内部控制的文件,做到有规可依。第三,让员工充分认可内部控制的作用,及时讲解,做到一环扣一环,环环相扣。

(二)会计师事务所的改进建议

1.提高审计报告质量

提高审计报告的质量也是改善审计收费问题关键有效的方法之一,事务所应当严格规范审计程序,增强审计的独立性,以增强审计报告的可信性,以及提高审计报告的质量。审计报告的质量提高后才能对审计收费情况进行进一步的改善。

2.加强注册会计师的职业道德素养

首先是审计人员的职业水平,在招募员工时应尽可能的录用素养高的专业人员,提高事务所整体职业水平。其次,事务所内的业务人员也应当对其进行各种专业的培训,不断提高其专业素养和工作能力,加快工作效率。最后,应当使注册会计师能够充分地认识到自己的责任和自身面临的风险,能够尽快地形成正确的观念,把学习到的职业道德内容应用在工作之中,养成良好的职业操守。

3.会计师事务所之间加强合作

加强事务所之间的合作,会计师事务所的业务也会有相互交叉的时候,事务所之间要抛出成见,建立合作机制,定期交流,共同合作完成项目,互相分享彼此的资源,同时对工作成果进行分享,以达到共赢的局面。

总之,我国审计收费仍存在着问题,审计收费情况想要改善,首先,被审计单位要改善治理结构,保证会计信息真实性。其次,会计师事务所要努力发展进步,招募更多高素质的业务人员,同时提高工作水平,提高审计报告的质量。双方共同努力,促进我国审计收费健康发展。