电力行业实现2030年碳减排目标的路径选择及经济效益分析

2018-07-10,,,,

,,, ,

(1.中国电力科学院,北京 100192; 2.天津大学 中低温热能高效利用教育部重点实验室,天津 300350;3.国家电网公司,北京 100031)

0 引言

电力行业特别是煤电是我国温室气体排放的首要来源。中国要解决节能减排、保护环境的紧迫挑战,电力行业需做出重要的贡献。2014年9月19日,国务院正式批复同意国家发展与改革委员会报送的《国家应对气候变化规划(2014~2020年)》,提出要不断推进产业结构调整、能源结构优化、提高能源利用效率,加快构建中国特色的绿色低碳发展模式。2015年11月30日,联合国气候大会在法国巴黎开幕,中国政府根据中国国情、发展阶段、可持续战略和国际责任,确定了到2030年的碳减排自主行动目标,即“二氧化碳排放2030年左右达到峰值并争取尽早达峰;单位国内生产总值二氧化碳排放比2005年下降60%~65%,非化石能源占一次能源消费比重达到20%左右。” 2016年11月7日,国家发展与改革委员会正式发布了《电力发展“十三五”规划(2016~2020)》,明确了“十三五”时期我国电力发展的主要目标和重点任务。因此,亟需在现有碳排放约束条件下分析我国未来电力发展的低碳绿色路径,在充分考虑国内环境、国际气候目标的情况下,提出电力部门二氧化碳减排措施以及相应的实施路径及保障措施。

文献[1]分析了我国中长期电力需求与结构以及碳排放情景,但并未考虑火电结构的优化以及碳捕集与封存(CCS)等技术的实施应用。文献[2-3]自上而下分析了电力行业碳减排潜力并识别出重点减排技术,但并未与最新的规划目标结合。文献[4]基于排放绩效测定了2020年电力行业二氧化碳控制目标,并对不同火电厂排放配额进行了分配。文献[5]则采用自底向上的方法构建了电力行业二氧化碳排放核算模型,并探索了2020年电力行业碳减排潜力。文献[6]应用情景分析法预测了2011~2020年的能源需求与碳排放。文献[7]对电力行业实现碳减排的不同途径进行了初步探讨。综上所述,针对我国2030年碳减排约束条件的低碳路径选择尚未明确,且已有研究很少对不同路径进行经济可行性分析。

本文基于2030年碳排放约束条件以及“十三五”我国能源、电力发展规划,采用情景分析方法分析了中国电力行业2020年、2025年、2030年的二氧化碳减排潜力并进行了成本效益分析。

1 电力行业碳减排任务

如前所述,我国降低“单位产值CO2排放强度”的国际承诺是测算电力行业低碳指标的边界条件。因此,电力行业的低碳指标,应紧密围绕“单位电量CO2”排放强度,服务于国家低碳指标的实现。

1.1 目标控制年发电量预测

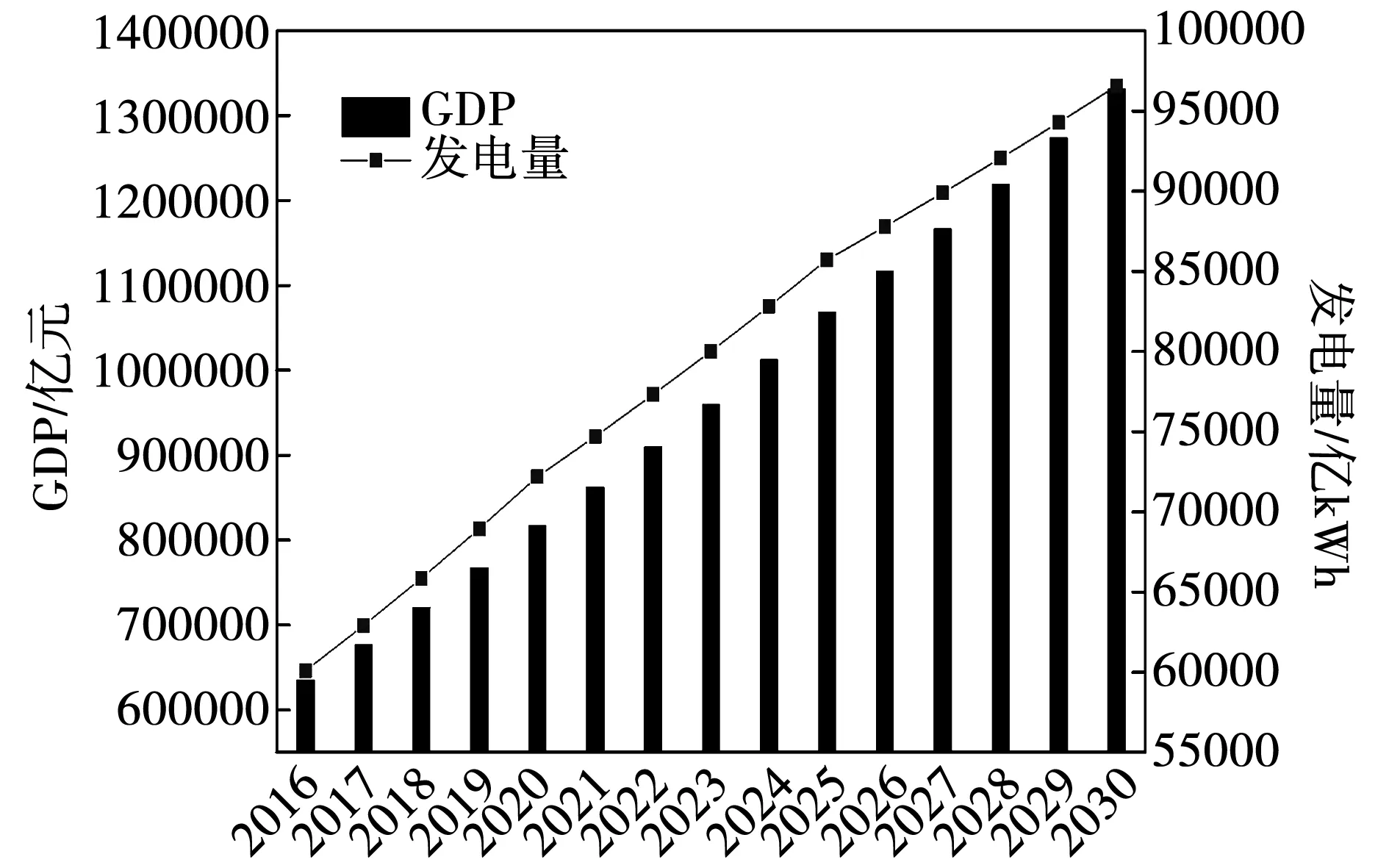

假设2016~2020年,2020~2025年,2025~2030年中国GDP增速分别为6.5%,5.5%和4.5%,则2016~2030各年中国GDP以及发电量预测值如图1所示。其中GDP预测值参考文献[8]。

图1 2016~2030年中国GDP及发电量预测

1.2 目标控制年CO2排放预测

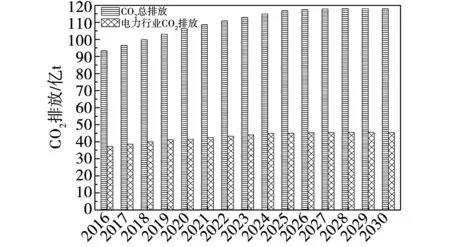

根据2020年和2030年单位GDP二氧化碳排放强度比2005年下降40%~45%和60%~65%的碳排放约束条件,2016~2030年我国CO2允许排放总量以及电力行业CO2允许排放量如图2所示。从图中可以看出,在2026~2030之间,电力行业CO2排放目标维持在45亿t/年左右,在2030年左右我国CO2排放总量以及电力行业CO2排放总量均会达到峰值,满足了“二氧化碳排放2030年左右达到峰值并争取尽早达峰”的碳减排承诺。预计2020年,2025年和2030年,电力行业CO2排放量应分别控制在41.5亿t,45.0亿t以及45.4亿t以内。

图2 碳减排约束条件下2016~2030年中国CO2排放量

2 电力行业碳减排路径选取

2.1 电力行业低碳指标

电力行业既是能源的转换输配者,又是能源的消费者,作为直接使用一次能源的最大部门,电力行业在节能减排方面还有很大的提高潜力。电力行业低碳指标可由公式(1)表示

(1)

式中Ei——单位电量碳排放强度;

i——不同化石能源种类,这里指煤炭、石油、天然气;

Wi——火电燃料比重;

Ei——火电碳排放系数;

Wf——化石能源电量比重;

geg——发电标准煤耗。

从式(1)可以看出,影响电力行业碳排放强度的主要因素包括发电标准煤耗,化石能源电量比重,以及火电结构和火电排放系数,故实现电力行业碳减排目标应从以上几个方面入手。

2.2 电力行业低碳技术

根据上述低碳电力指标,本文讨论和选取的电力工业中低碳技术,按照减排原理分为4类:(1)可再生能源发电技术,主要包括水电、风电、太阳能等,生物质,地热等发电技术由于占比较少,统一归为其他可再生能源发电技术,以上技术在生命周期中假设污染物排放为零;(2)核电,在生命周期中假设污染物排放为零;(3)先进火电技术,包括超(超)临界、整体煤气化联合循环(IGCC)、天然气联合循环(NGCC);(4)二氧化碳捕集与封存技术(CCS)。

3 低碳电力发展情景设计与分析

3.1 情景设计

为了能比较全面的反映我国电力行业未来温室气体可能的控制途径,这里依据与电力行业碳排放密切相关的几个主要参数,设计了我国电力行业发展的6个情景,包括1个基准情景和5个碳排放控制情景。

基准情景(REF):即不采取气候变化对策,锁定2015年发电技术水平、装机结构、发电结构,并满足与减排情境一致的终端用电需求。

低碳情境(LC):实现“十三五”最新的产业规划、清洁能源目标,低碳政策等,实现2030年我国碳减排自主贡献承诺。

低碳加强情境(ELC):在低碳情境的基础上考虑到2020年左右我国技术水平和经济实力的进步,超(超)临界及IGCC机组等先进火电技术在电力行业开始逐步应用。

CCS技术应用情境(ELC-CCS):在低碳加强情境的基础上,2025年之后CCS技术开始应用于超(超)临界机组与IGCC机组。

可再生能源加强情境(LC-R):在低碳情境的基础上,进一步强化可再生能源的发电比重。

综合强化情景(ECL-R):低碳加强情景与可再生能源加强情景相结合,即在逐步应用火电低碳技术的同时进一步强化可再生能源发电比重。

其中各碳排放控制情景的政策依据是我国2016年底发布的《电力发展“十三五”规划》,《可再生能源发展“十三五”规划》,《能源发展“十三五”规划》以及巴黎气候大会上我国提出的2030年碳减排自主贡献承诺。

3.2 假设条件

(1)只考虑发电过程中的碳排放,发电准备以及退役过程中的碳排放忽略不计。

(2)化石燃料燃烧碳排放系数取定值,燃煤、燃气碳排放系数分别取2.77,1.647,由于燃油机组占比小于0.05%,忽略燃油机组[9]。

(3)新能源发电都能够正常并网。

(4)不考虑发电机组非计划停运和非计划降低出力。不考虑机组的爬坡特性,各类机组的运行特征。

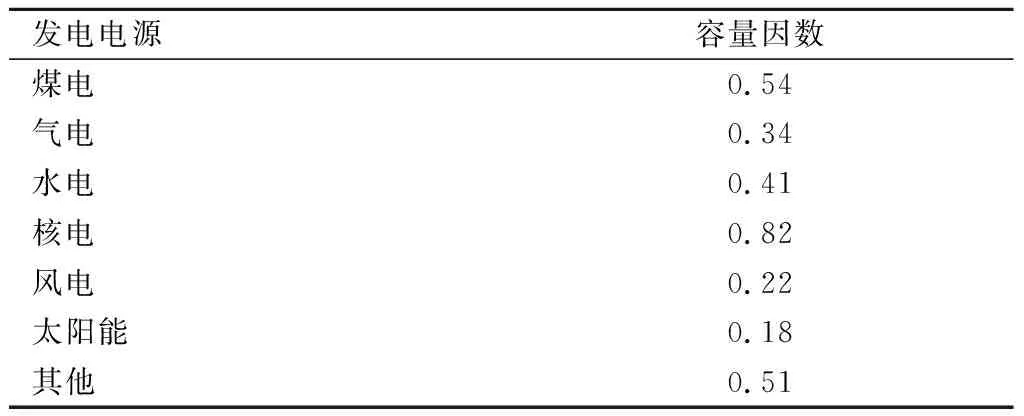

(5)不同电源容量因数假设如表1所示。

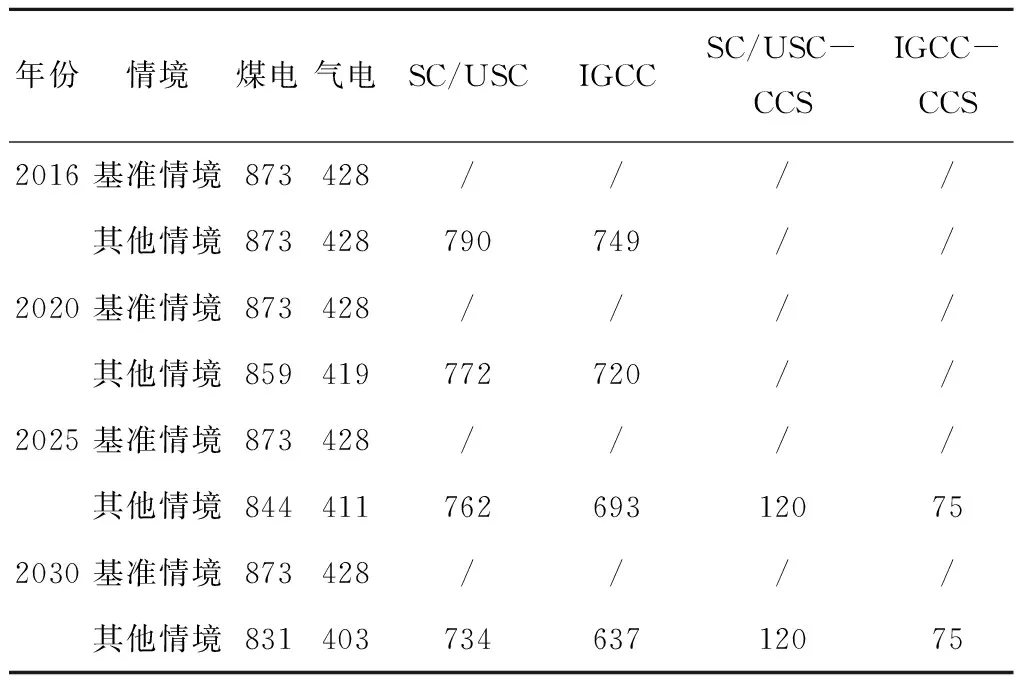

(6)不同情境下各类先进火电技术CO2排放设计参数如表2所示。

表1不同电源容量因数

发电电源容量因数煤电0.54气电0.34水电0.41核电0.82风电0.22太阳能0.18其他0.51

表2火电碳排放参数/g·(kWh)-1

年份情境煤电气电SC/USCIGCCSC/USC-CCSIGCC-CCS2016基准情境873428////其他情境873428790749//2020基准情境873428////其他情境859419772720//2025基准情境873428////其他情境844411762693120752030基准情境873428////其他情境83140373463712075

3.3 结果分析

表3~表10分别为不同情景下中国电力行业的低碳发展路径。

从表3和表4可以看出,在基准情景(REF)下火电发电比例与装机容量到2030年依然占据绝对优势。按照这种增速,到2030年,火电装机容量达到152 470万kW,其中煤电发电量67 604亿kWh,煤电燃煤消耗量约20亿t标准煤。

表5、表6表示在低碳情景下(LC),电力行业分阶发电比例以及装机容量。在碳排放和非化石能源消费占比的约束条件下,火电发电量及装机量明显下降。到2030年,火电发电量占比下降至约58.7%,其中气电占比增长至5.6%,非化石能源发电占比达41.3%。

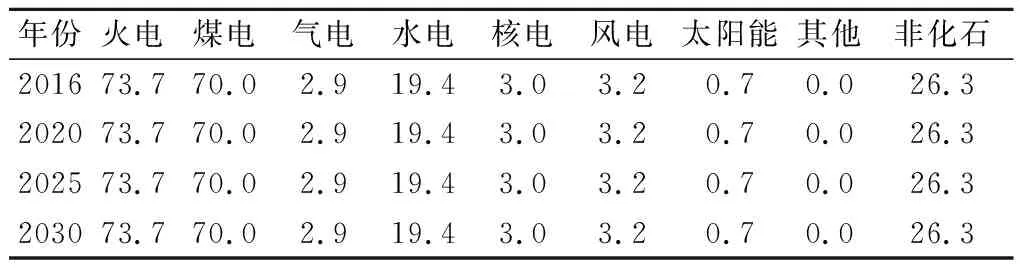

表3基准情境(REF)发电比例/[%]

年份火电煤电气电水电核电风电太阳能其他非化石201673.770.02.919.43.03.20.70.026.3202073.770.02.919.43.03.20.70.026.3202573.770.02.919.43.03.20.70.026.3203073.770.02.919.43.03.20.70.026.3

表4基准情景(REF)装机容量/万kW

年份火电煤电气电水电核电风电太阳能其他非化石201694 89788 9495 94832 4332 49810 0822 623247 6392020113 990106 8457 14538 9593 00112 1113 150357 2232025135 355126 8718 48446 2613 56314 3813 741367 9482030152 470142 9139 55752 1104 01416 1994 214476 540

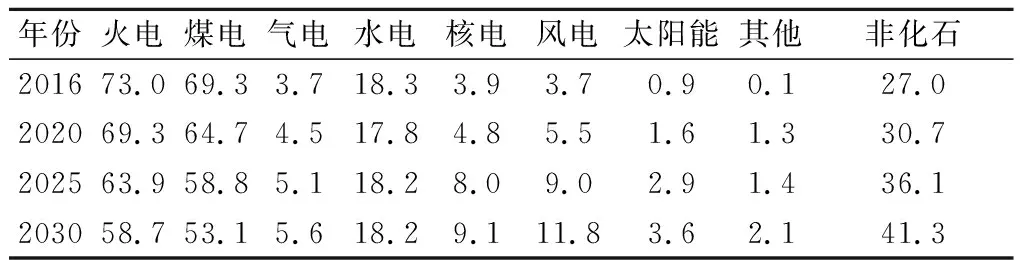

表5低碳情境(LC)发电比例/[%]

年份火电煤电气电水电核电风电太阳能其他非化石201673.069.33.718.33.93.70.90.127.0202069.364.74.517.84.85.51.61.330.7202563.958.85.118.28.09.02.91.436.1203058.753.15.618.29.111.83.62.141.3

表6低碳情景(LC)装机容量/万kW

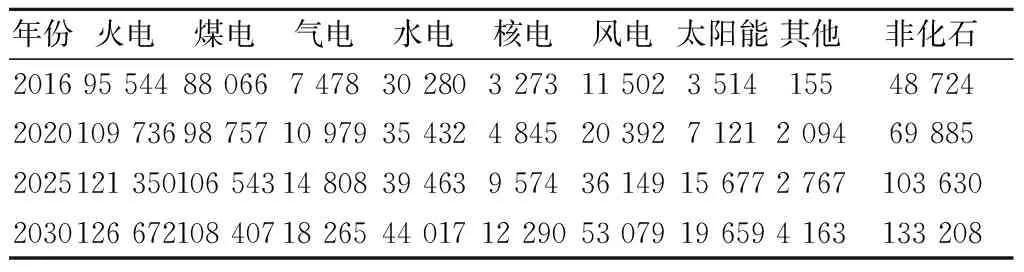

年份火电煤电气电水电核电风电太阳能其他非化石201695 54488 0667 47830 2803 27311 5023 51415548 7242020109 73698 75710 97935 4324 84520 3927 1212 09469 8852025121 350106 54314 80839 4639 57436 14915 6772 767103 6302030126 672108 40718 26544 01712 29053 07919 6594 163133 208

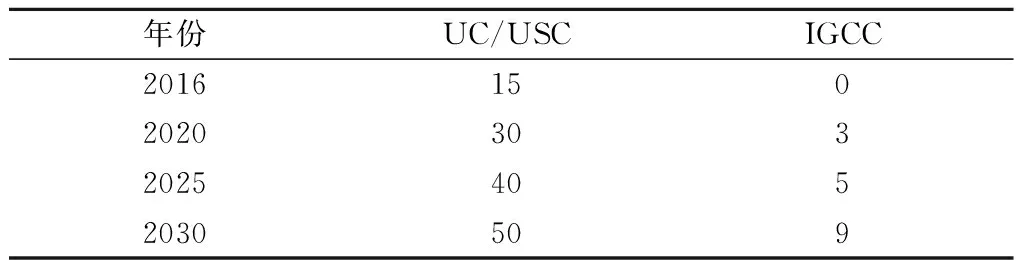

低碳加强情景(ELC)是在低碳情景的基础上进一步对煤电机组结构进行优化,如表7所示。在该情景下,到2030年左右,超(超)临界机组站到煤电机组50%,IGCC机组占煤电机组的9%。

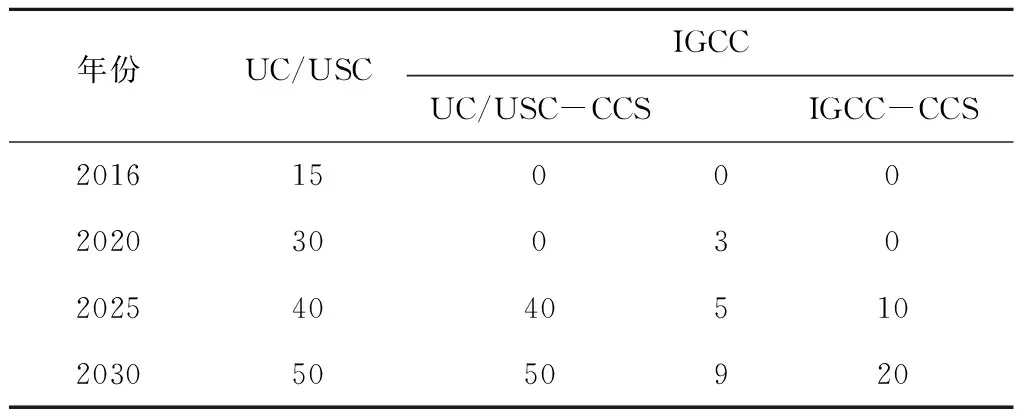

CCS技术应用情景(ELC-CCS)是在低碳加强情景的基础上,考虑将CCS技术应用于超(超)临界及IGCC机组,其中CCS机组应用比例如表8所示。由于CCS技术目前尚未成熟,因此预计2025年之后开始逐步实施。本情景假设,2030年超(超)临界-CCS机组占超(超)临界机组的50%,IGCC-CCS机组占IGCC机组的20%。

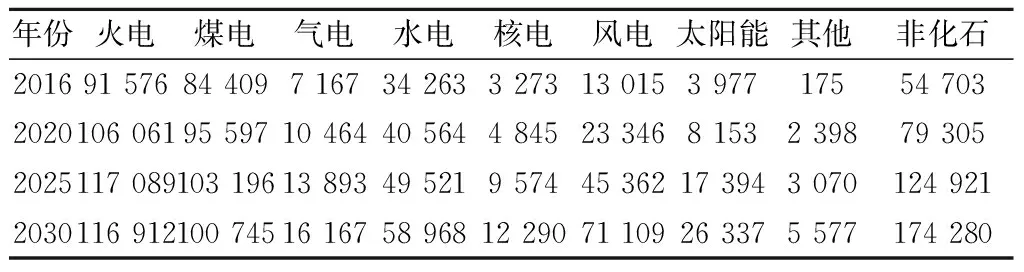

可再生能源加强情景(LC-R)假设电力行业可再生能源的应用比例超额完成碳减排目标的要求,如表9和表10所示。在2030年,非化石能源发电量占比将达到48%,风电,水电,太阳能以及其他可在生能源发电占比较低碳情景都有不同幅度的增加。煤电占比将下降至49.4%。而在装机容量方面,2025~2030年之间将出现火电装机容量峰值,约117 000万kW。其主要原因是煤电装机容量会在这段时间达到峰值,约103 000万kW,而燃气发电还将继续出现上升趋势,预计2030年发电量占比将增长至5%,约占所有火电发电量的9.6%左右。

此外综合强化情景(ELC-R)下,各电源发机构和装机容量与可再生能源强化情景相同,可参照表9和表10。火电超(超)临界与IGCC技术推广应用情况与低碳强化情景相同,可参照表7。

表7低碳加强情景(ELC)煤电机组装机结构/[%]

年份UC/USCIGCC2016150202030320254052030509

表8CCS应用情景(ELC-CCS)CCS实施方案/[%]

年份UC/USCIGCCUC/USC-CCSIGCC-CCS2016150002020300302025404051020305050920

表9低碳情境(LC-R)发电比例/[%]

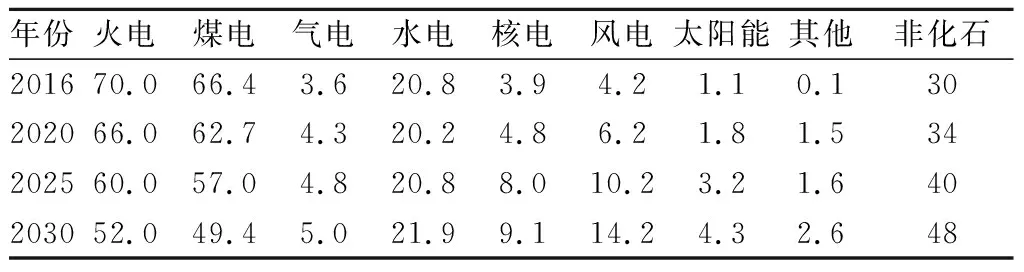

年份火电煤电气电水电核电风电太阳能其他非化石201670.066.43.620.83.94.21.10.130202066.062.74.320.24.86.21.81.534202560.057.04.820.88.010.23.21.640203052.049.45.021.99.114.24.32.648

表10低碳情景(LC-R)装机容量/万kW

年份火电煤电气电水电核电风电太阳能其他非化石201691 57684 4097 16734 2633 27313 0153 97717554 7032020106 06195 59710 46440 5644 84523 3468 1532 39879 3052025117 089103 19613 89349 5219 57445 36217 3943 070124 9212030116 912100 74516 16758 96812 29071 10926 3375 577174 280

3.4 电力行业碳减排路线图

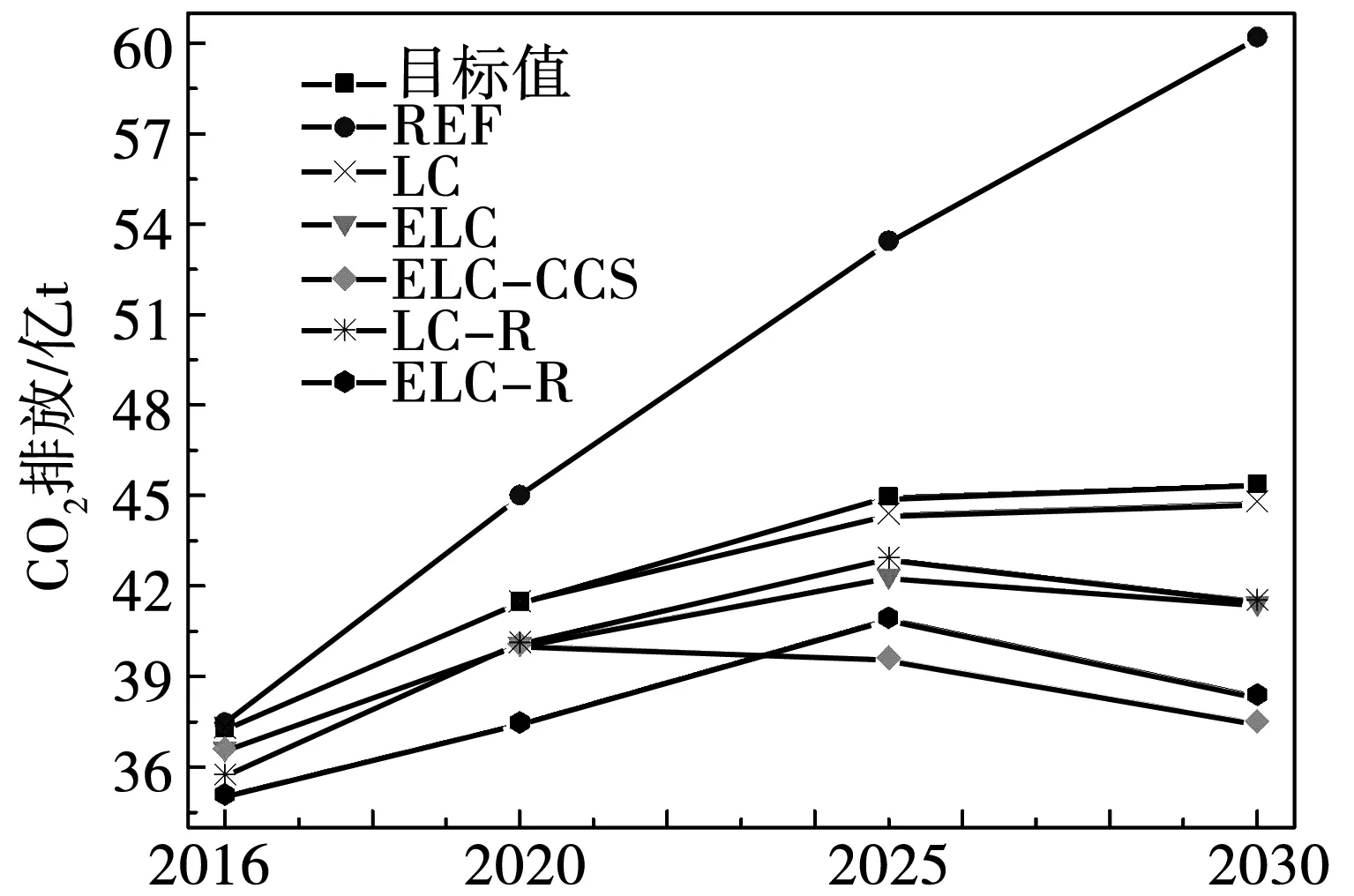

不同情景下电力行业碳减排路线如图3所示。根据前述分析,在碳减排约束条件下电力行业在2016年、2020年、2025年以及2030年目标碳排放分别为37.3亿t、41.5亿t、45.0亿t以及45.4亿t。从图中可以看出,除基准情景外,电力行业碳排放在5种碳排放约束情景下均能达到各阶段碳排放目标值。

具体来讲,在基准情景下(REF),电力行业碳排放呈近似线性增长,在2016年、2020年、2025年以及2030年将分别达到37.5亿t、45.0亿t、53.4亿t及60.2亿t,远远超出了目标约束值。说明电力行业如果不采取结构调整措施,仍然保持现有煤电发电比例,电力行业将无法实现各阶段碳减排目标。

在低碳情境(LC)下,电力行业2016年、2020年、2025年及2030年碳排放分为37.3亿t,41.5亿t,44.4亿t及44.8亿t,能够满足电力行业各阶段碳减排目标,并且碳排放增速逐渐放缓,2030年碳排放较2025年只增长了0.1%。

低碳加强情景(ELC)下,考虑火电低碳技术水平和装备水平大幅度提高。超(超)临界机组逐渐成为我国煤电的主力机组,同时逐步推广IGCC技术。可以看出,火电低碳技术的规模化应用对于电力行业碳减排效果显著,2025~2030年之间,电力行业二氧化碳排放在2025年左右会达到峰值,随后电力行业二氧化碳排放呈现下降趋势,2030年电力行业碳排放下降至41.4亿t左右,比目标值低4亿t。

可再生能源加强情景(LC-R)碳减排趋势与低碳加强情景相似,由于火电,尤其是煤电发电比例的降低,电力行业碳排放强度于2025年之后出现下降趋势,2030年下降至41.5亿t左右。

综合强化情景(ELC-R)在优化传统煤电装机结构的同时进一步加强了新能源发电装机比例,碳减排效果较低碳加强情景与可再生能源加强情景更为显著。在此情景下,2020年,2025年及2030年电力行业碳排放分别为37.5亿t,41.0亿t以及38.4亿t。

CCS应用情景(ELC-CCS)是所有情景中,碳减排效果最明显的情景。可以看出,在此情景下2020年之后,电力行业碳排放基本呈线性下降趋势,2025年降至39.6亿t,2030年降至37.5亿t,说明CCS技术是实现我国电力行业碳排放大幅度快速降低的关键技术。

图3 电力行业碳减排路线图

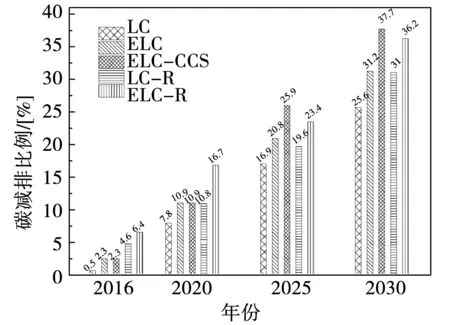

图4为各情景较基准情景的碳减排比例。以2030年为例,2030年CCS应用情景碳减排比例最大,达到37.7%,其次是综合能源加强情景为36.2%。低碳加强情景和可再生能源加强情景碳减排效果均为31%左右,低碳情景为25.6%。

图4 不同情景下碳减排比例

4 成本分析

4.1 平均化发电成本分析方法(LCOE)

本文采用LCOE方法对不同能源形式的发电成本进行计算分析和比较。LCOE的分析计算方法如式(2)

(2)

式中It——初始投资成本;

Mt——运行维护成本;

Ft——燃料成本;

Dt——退役成本;

Et——第“t”年的发电量;“r”为折现率。

在此基础上碳减排成本(COR)计算方法如式(3)

(3)

式中LCORLCS——低碳电力情景下的均化发电成本;

LCORREF——基准情景下的均化发电成本;

EREF——基准情景下的单位电量CO2排放;

EREF——低碳电力情景下单位电量CO2排放。

不同电源全生命周期运行费用参数如表11所示[10-12]。

4.2 结果分析

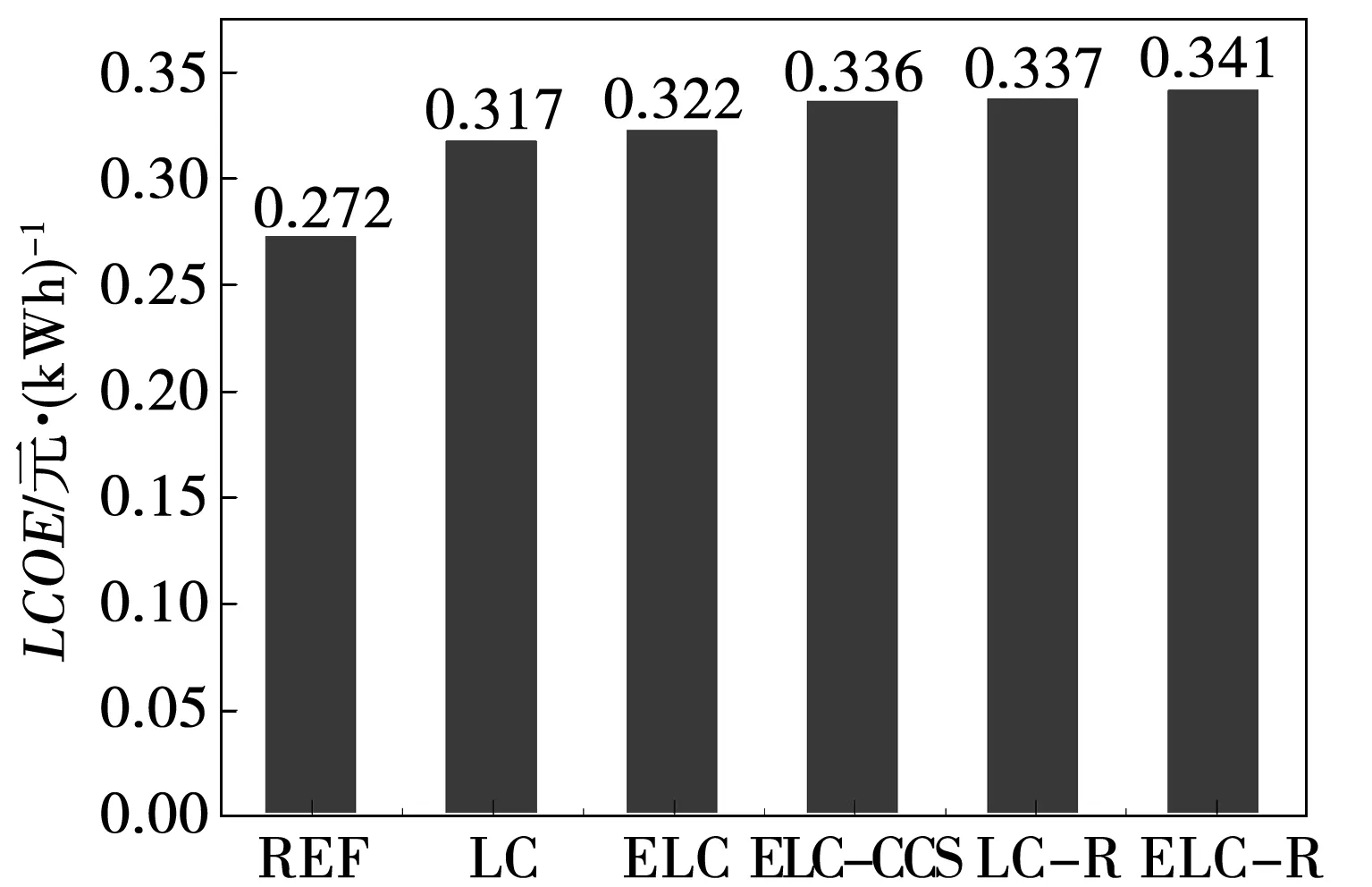

不同情景下2030年综合均化发电成本如图5所示。其中低碳情景(LC)下均化发电成本最低为0.317元/kWh,其次为可再生能源加强情景(ELC),为0.322元/kWh。综合强化情景(ELC-R)下均化发电成本最高为0.341元/kWh,其次是二氧化碳捕集与封存应情景(ELC-CCS)及可再生能源加强情境(LC-R),分别为0.337元/kWh和0.341元/kWh。

表11不同电源全生命周期运行费用

发电电源初投资/元·kW-1年运行维护费燃料费退役费折现率/[%]超(超)临界3 8002.5%初投资690元/t06IGCC10 0003.5%初投资690元/t06超(超)临界+CCS6 1185%初投资690元/t06IGCC+CCS15 0005%初投资690元/t06集中式天然气发电3 00035元/MWh3元/m306核电15 000110元/MWh75元/MWh5元/MWh6水电7 0002.5%初投资7元/MWh06陆上风电9 00070元/MWh0420元/kW6太阳能光伏12 00060元/MWh0680元/kW6生物质发电10 00060元/MWh300元/MWh06地热发电20 0002.5%初投资006

图5 不同情景均化发电成本(LCOE)

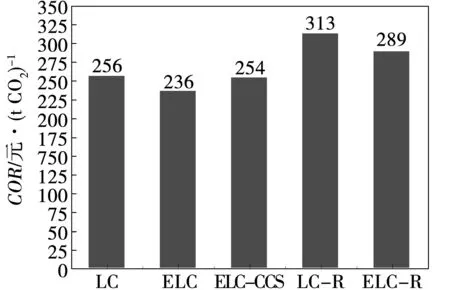

图6为不同情景下碳减排成本分析,低碳强化情境(ELC)下碳减排成本最低为236元/t CO2,而可再生能源强化情境(LC-R)下碳减排成本最高为313元/t CO2。低碳情境(LC),碳捕集与封存应用情境(ELC-CCS)以及综合强化情境(ELC-R)下的碳减排成本分别为256元/t CO2,254元/t CO2以及289元/t CO2。

图6 不同情景碳减排成本(COR)

5 结论

本文旨在探究在“十三五”能源、电力行业发展规划指导下以及2020年、2030年碳减排约束条件下电力行业碳减排路径和经济效益分析。综合资源开发能力,设备制造能力及技术水平,设计了低碳(LC)、低碳加强(ELC)、可再生能源加强(LC-R)、CCS应用(ELC-CCS)以及综合加强(ELC-R)5种碳排放控制情景,并与基准情景(REF)进行对比。

结果表明,5种碳排放控制情景都能够有效实现电力行业碳减排目标。其中CCS应用情景碳减排效果最为显著,分析表明,如果中国在2025年之后能够实现CCS的商业化应用,那么到2030年,中国电力行业CO2排放将低于39亿t,远远低于45.4亿t的目标,并且该情景下的碳减排成本仅仅略高于可再生能源强化情景,证明CCS技术是电力行业实现大规模碳减排的有效手段。但另一方面,由于目前CCS技术尚未成熟,且其发电均化成本也相对较高,故CCS技术的大规模实施和应用还需要经过更加严格的论证和评估。

低碳情景在均化发电成本方面显示出优势,为0.317元/kWh,该情境可作为实现电力行业碳减排目标的保守情境。

低碳加强情景和可再生能源加强情景均能够将电力行业CO2排放控制在41.5亿t左右。但相比之下低碳加强情景的均化发电成本以及碳减排成本都远低于可再生能源加强情景。故经济因素是影响可再生能源发电进一步大规模应用的重要条件。