基于相互关联性视角的我国金融体系系统性风险和体系内风险传导的时变研究

2018-07-09胡颖毅周嘉伟

胡颖毅 周嘉伟

一、引 言

现代金融体系已经发展成相互交织的网络,系统性风险的生成与传播与网络中各个组成部分之间的相互关联性和关联结构紧密相关。然而,在2008 年金融危机前,较少研究涉及金融体系中各个行业(市场)之间的相互关联性和关联结构,对系统性风险的度量和预警主要采用综合指数法和早期预警系统。综合指数法通过将多个指标合成为一个综合指数以反映金融体系的系统性风险,其典型代表包括金融压力指数(Financial Stress Index,FSI)、总体金融稳定指数(Aggregate Financial Stability Index,AFSI)、金融稳定条件指数(Financial Stability Conditional Index,FSCI)等(刘春航和朱元倩,2011;陶玲和朱迎,2016)。早期预警系统(Early Warning System,EWS)的功能是识别系统性风险,使政策制定者和监管者有时间来阻止或者减缓潜在的金融危机的出现(Oet et al.,2013)。综合指数法和早期预警系统的劣势在于无法捕捉系统性风险的传染效应、负外部性以及系统关联性,在应用上具有局限性。网络分析法和矩阵法可以从金融机构风险传染的角度对系统性风险进行研究(马君潞等,2007;范小云等,2012;李政等,2016)。有学者指出这些方法存在双边风险敞口数据难以获得、假定条件引起潜在估计误差等问题。

2008年金融危机后,主流的相关研究视角在于评估金融系统性风险和单个机构的系统性风险贡献,而主要的研究方法则是测度金融机构的违约相关性和市场风险的尾部依赖性。部分学者通过测度机构之间的联合违约概率和违约损失来度量整个金融体系的系统性风险和单个机构的风险贡献,其典型代表包括银行系统多元密度(Banking System Multivariate Density,BSMD)、系统重要性指数(Systemic Importance Index,SII)、脆弱性指数(Vulnerability Index,VI)和因子增强的相关违约方法(Factor-Augmented Correlated Default Approach)。Jobst 和 Gray(2013)在或有权益法(Contingent Claims Approach,CCA)的基础上提出了Systemic CCA并以之测度整个金融体系的系统性风险(宫晓琳,2012;巴曙松等,2013;范小云等,2013)。

与此同时,许多学者采用金融市场数据,通过测度金融机构市场风险的尾部依赖性来度量系统性风险。在“自下而上”视角下,条件风险价值(Conditional Value at Risk,CoVaR)成为重要的研究方法(Adrian and Brunnermeier,2016)。通过测度一个特定机构陷入困境时整个金融系统的CoVaR与该机构在正常条件下金融系统的 CoVaR之差,反映该机构对系统的风险外溢效应,而且CoVaR 可以计算系统内任意两个机构之间的风险外溢效应(肖璞等,2012;白雪梅和石大龙,2014;沈悦等,2014;陈建青等,2015)。与 CoVaR 思路相同,Co-Risk则采用金融机构的 CDS数据,测度一个金融机构的信用风险由于与另外一家机构相联系而导致的增长幅度,该指标可以捕捉二者之间直接和间接的风险溢出。CoVaR和Co-Risk 最大的不足在于不具有可加性,单个机构的系统性风险溢出之和并不等于整个金融系统的风险。

在“自上而下”视角下,边际期望损失(Marginal Expected Shortfall,MES)则可以弥补CoVaR的缺陷(Acharya et al.,2017)。MES为整个金融市场收益率显著下跌时单个金融机构收益率的期望损失,以此反映单个机构对系统性风险的边际贡献(范小云等,2011)。Banulescu和 Dumitrescu(2015)进一步考虑了规模等其它因素,提出成分预期损失(Component Expected Shortfall,CES),以 MES乘以资产规模衡量单个机构对金融系统的风险贡献。Acharya等(2012)在动态MES的基础上,提出系统性风险指数(Systemic Risk Index,SRISK),以单个机构相对于整个系统的资本短缺程度来衡量其系统性风险贡献,该指标考虑了规模、关联性、杠杆率等多个因素(梁琪等,2013)。同样在“自上而下”视角下,博弈论合作博弈的 Shapley值分解被用于系统性风险的分配(贾彦东,2011;梁琪和李政,2014)。Shapley值分解方法需要计算每个子系统的系统性风险水平,当系统中机构数目较多时,计算负担较大,费时较多。

随着学术界对系统性风险的理解不断加深,对金融系统网络化特征的认识也到了一个全新的高度。部分学者采用相关系数、主成分分析、Granger 因果网络等多种方法,度量和分析金融机构间的相互关联度和关联结构,评估系统性风险。Kritzman 等(2011)认为少数特征向量(即主成分)可以解释或“吸收”资产收益率的总方差,提出采用主成分分析(Principal Components Analysis,PCA)作为研究系统性风险的方法。主成分分析能够捕捉市场的一体化或者紧密耦合程度,负向冲击在紧密耦合的市场比在松散的市场中传播得更迅速和广泛,即耦合程度越高,市场越脆弱。Billio等(2012)采用主成分分析法从金融体系的整体相互关联性和风险集中度的角度度量美国金融体系中各个组成部分受相同风险来源的影响程度。

在波动率层面的金融体系的关联性既体系内各个行业或市场间风险传导的研究方面,大多从波动性溢出(Volatility Spillover)的角度着手。从国内外测度波动溢出效应的方法和应用过程看,多元 GARCH 模型采用异方差建模方法,引入了条件方差的时变概念,因而在处理市场间联动性的时变特征上具有优势,能直观给出风险溢出效应的方向。比较有代表性的多元 GARCH模型有:VECH模型、BEKK模型、CCCGARCH模型和DCC-GARCH模型。也有部分学者通过构建GARCH(1,1)模型得到条件标准差,然后采用格兰杰因果检验的方法检验风险传导方向(汲源,2008;曹广喜等,2014)。

在对国内金融体系系统性风险的研究中,从研究角度上,以金融体系的相互关联性为出发点对系统性风险进行的研究还有所欠缺。从研究方法上,对于处理数据时变特征具有优势并对金融体系相互关联性和风险集中度进行估计的主成分分析法的使用还不多见。同时,目前的研究大多局限于采用股票市场中上市公司的数据静态地关注两行业或少数几个行业所构成的金融体系的风险衡量和风险传导。能够结合重要历史事件对整个金融体系内的风险传导及其变化进行动态考量的研究还较少。与此同时,能够纳入基金市场、债券市场等并建立更广泛金融体系的研究往往将股票市场作为一个整体,而忽略了股票市场中的行业差别。因此,对股票市场进行行业细分后再进行金融体系的构建,然后对金融体系的整体系统性风险进行动态考察并检验金融体系各个组成部分之间的风险传导就显得十分必要。

本文首先定义了一个比较广泛的金融体系,包括银行业、证券业、信托业、基金市场、债券市场和货币市场,同时还将与金融体系紧密相关的房地产业纳入研究范围。基于金融体系相互关联性的角度,在充分考虑系统性风险的时变特征后,本文采用主成分分析法在收益率层面衡量单一风险来源对金融体系的影响能力,以评价金融体系系统性风险的动态变化。同样基于相互关联性的视角,考虑到风险传导受某些标志性事件影响可能发生变化,本文采用 VAR-MVGARCH(1,1)-BEKK模型在波动率层面检验风险在金融体系中的传导及其动态变化。结果表明,我国金融体系的系统性风险进入本世纪以来不断动态变化,而货币政策是导致系统性风险波动的重要原因。很多历史事件都影响了金融体系中风险的传导,金融体系各个组成部分之间风险传导的能力在逐渐增强。本文弥补了国内在相互关联性视角对系统风险研究上的欠缺。同时,相较以往的静态研究,本文结合历史事件的动态研究更具有实践意义。

二、收益率层面的相互关联性:金融体系系统性风险研究

(一)度量方法

由于金融体系相互交织形成网络,紧密的相互关联性放大了系统性风险的危害性,意味着金融体系更脆弱。因此,本文认为,金融体系的系统性风险为包含的各个行业或市场发生单一风险事件(比如行业指数大幅度下跌),并且风险事件迅速在体系内传导会导致广泛的流动性和信用损失,甚至带来整个金融体系崩溃的风险。其具体表现为金融体系受单一因素或事件影响的程度越深,则系统性风险越高;反之亦然。

本文以主成分分析法第一特征值占比作为系统性风险的衡量指标(第一、二特征值占比作为参考)。特征值占比越大,系统性风险越大;反之亦然。第一特征值为各时间序列最重要的影响因素,即最大的风险来源。该值越大表明各个行业或市场受单一因素的影响越大,也即各个行业或市场受单一风险源影响的程度越深,说明金融体系的相互关联性越强,风险集中度越高,系统性风险越大。

(二)数据处理

随着我国经济和金融业的不断发展,金融体系各个组成行业和市场之间的联系变得越来越紧密,所以系统性风险不再仅仅影响某个行业或仅在某两个市场之间传导。仅对某个关键行业(比如银行业)进行系统性风险研究或者对某两个重要市场(货币市场和股票市场等)进行研究的方法已不能满足对金融体系整体系统性风险研究的需求,应该建立一个内涵更加广泛的金融体系(股票市场、基金市场、货币市场、债券市场等),并对其系统性风险进行研究。

同时,以往将股票市场作为整体进行研究的方法忽略了股票市场中包含各类细分金融行业的事实。对股票市场的风险传导,并不意味着对其包含的各类细分金融行业具有相同的传导能力。因此,需要对股票市场进一步细化,研究股票市场中银行业、证券业、信托业等金融行业与其它金融市场之间的关系。

基于以上考虑,本文将我国的金融体系定义为包含银行业、证券业、信托业、基金市场、货币市场和债券市场的一个广泛体系。考虑到房地产业与金融体系的紧密联系,本文也将房地产业纳入研究范围。总体来说,本文的金融体系包含四大金融市场:股票市场、基金市场、货币市场和债券市场。同时,将股票市场中的金融相关行业进一步细分为:银行业、证券业、信托业和房地产业。因此,本文的研究对象为一个以四大金融市场为基础并对股票市场做了进一步金融行业划分的更加广泛的金融体系。

针对银行业、证券业、信托业和房地产业,本文根据证监会行业分类,以上市公司总市值为权重计算行业加权周收益率。

对基金市场采用上证基金指数周变化率。质押式回购和同业拆借占货币市场交易量95%,以上。因此,以这两种产品的周交易量为权重计算货币市场的总加权周到期收益率时间序列。对于长期债券市场,则采用中信标普全债指数的周收益率时间序列。

数据来源为Wind金融研究数据终端。描述性统计如表1所示。

表1 描述性统计

银行业、证券业、信托业和房地产业的样本数量为 754个,对应数据区间 2000年1月7日至2014年12月31日。由于数据源的问题,基金市场的样本数量为738个,对应数据区间2000年5月19日至2014年12月31日,债券市场的样本数量为641个,对应数据区间2002年5月10日至2014年12月31日。由于货币市场中同业拆借和买断式回购上市的时间较晚,所以样本数量为538个,对应数据区间2004年5月8日至2014年12月31日。鉴于样本数量上存在差异,包含基金市场、债券市场和货币市场的分析,在后面会单独给出。

单位根检验结果表明,所有时间序列t统计量对应的p值均接近于0,拒绝存在单位根的原假设,所有的收益率序列为平稳序列。同时,各数据间在 5%的置信度下存在比较显著的相关性,但货币市场数据和债券市场数据与其它数据之间的相关性稍差。对总体数据进行 KMO检验,其结果为 0.8637,说明可以进行主成份分析(单位根检验和相关系数结果可向作者索取)。

(三)检验结果

1. 系统性风险的计算

计算方法:以2000年1月7日这周之后n周的历史各行业数据计算第一特征和第二特征值的占比作为数据1。然后横向延后一周,以2000年1月14日这周之后n周的数据再次计算第一特征和第二特征值占比作为数据2。如此不断重复,直到2014年12月31日这一周。为了保证数据的准确性和敏感性,本文以2000年1月7日之后36周(n=36)的历史数据进行计算,每个特征值占比所使用的历史数据为 9个月。由此,我们可以得到将近 15年中的系统性风险时间序列。这种方法充分考虑了系统性风险的时变特征,有助于了解系统性风险在考察区间中的动态变化。

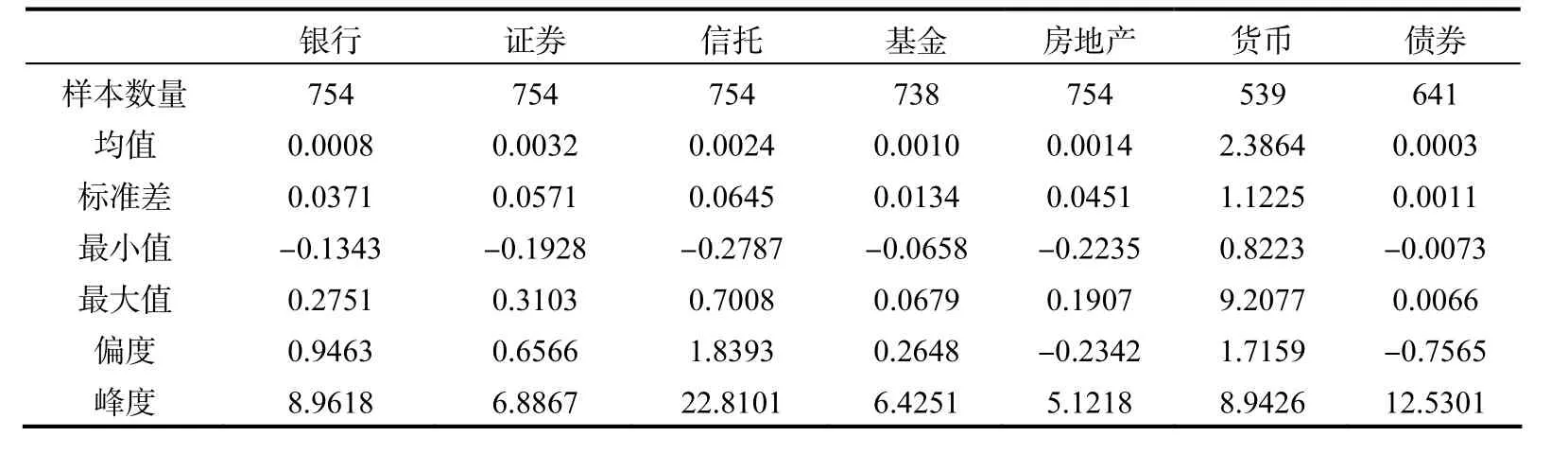

本文首先对包含银行业、证券业和信托业的亚体系进行系统性风险的衡量,结果如图1所示。

图1 特征值占比历史波动图(银行、证券和信托)

实线为第一特征值占比,虚线为第一、二特征值占比。两支曲线的波动趋势基本一致。2000年至2002年左右,第一特征值占比大致在0.6~0.7左右波动,而2002年后,第一特征值占比迅速攀升,2003年后达到0.9左右的峰值,然后一路下降至2007年后的0.5左右。接下来,第一特征值占比再次迅速上升,于2009年再次达到0.85左右的峰值。随后,该指标在0.7~0.85之间波动,然后于2011年中和2012年中分别两次大幅下降至0.6和0.5左右的水平。最后,该指标一路上行至2013年初的0.8左右。2014年末,该指标呈现逐步下降趋势。

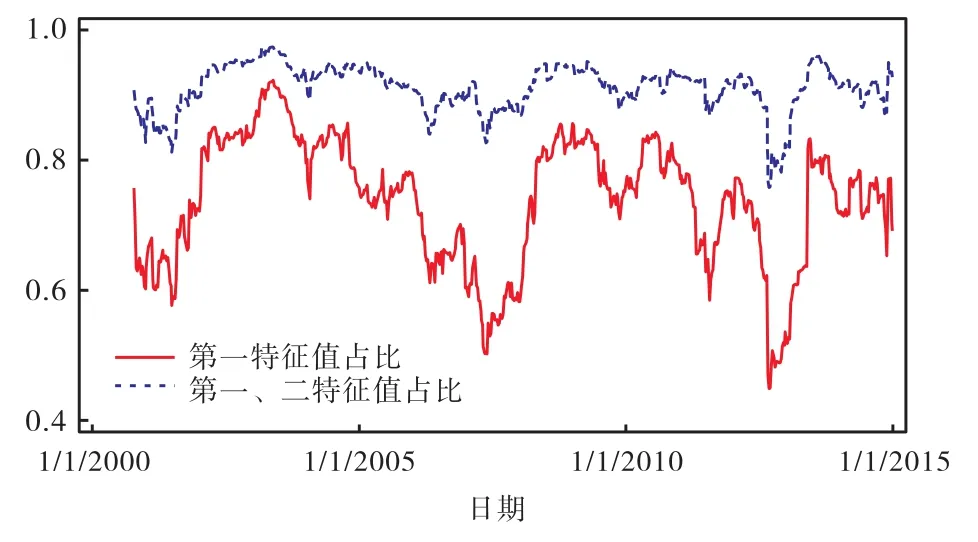

该指标的波动反映了我国金融体系系统性风险的变化,同时也反映了最近十几年来经济发展的大趋势。进入 2000年,受国际金融危机的影响,我国经济增长速度维持在 8.5%,。进入 2002年,经济增长速度加快,达到 9.1%,,2003年达到 10%,,2004年为10.1%,。与此同时,我国金融体系的系统性风险也迅速升高,2003年初达到峰值。而后,随着我国经济增长方式的稳定和经济刺激政策的放缓,金融体系系统性风险逐渐降低,于2007年左右达到最低点。受2008年金融危机的影响,我国于2008年末开启宽松货币政策和4万亿经济刺激计划,导致系统性风险再次飙升,于2009年左右达到峰值。随后,4万亿经济刺激计划的缺陷逐渐显现,CPI高涨、过剩产能无法出清,于是M2的增长速度放缓,分别在2011年末和2012年中出现了M2月度负增长。2013年之后,经济增长乏力,在控制了 CPI之后,M2的供给再次攀升,于是金融体系的系统性风险再次升高,至 2014年末又呈现缓慢下降的趋势。在加入了房地产业后,第一特征值占比表现出和图1相同的变化趋势,如图2所示①加入其它市场数据后系统性风险的变化趋势如图1和图2所示,其结果可向作者索取。。

2. 导致系统性风险变化的原因

一旦采取财政和货币政策刺激 GDP增速时,会带来我国金融体系系统性风险的整体提升,从主成分分析中反映出来的就是第一特征值占比增加,金融体系各个组成部分的风险来源趋同。

图2 特征值占比历史波动图(银行、证券、信托和房地产)

Minsky(1992)认为,金融不稳定假说强调了在经济高速增长时期,经济单位的收入-债务安排从对冲融资(Hedge Finance)(完全对冲债务)转变为投机和庞氏融资(Speculative and Ponzi Finance)(高度不稳定的杠杆率与更高的风险)。长期的低利率时期,越来越多的投资者为寻求更高的收益而增加金融风险。因此,从金融稳定到金融危机的演变过程中,宽松的货币与信贷政策发挥了重要作用。Akerlof和 Shiller(2009)指出,因低利率时期的货币幻觉,投资者皆为了寻求高回报而冒更大风险。许多文献阐述了在上世纪 90年代末到本世纪初这段时间各国货币政策的施行创造了低风险环境,鼓励银行承担更多风险,致使短期债务过度应用与资产负债表不断扩大(Gaggl and Valderrama,2010;Paligorova and Santos,2012;Delis and Kouretas,2011)。

Adrian和Liang(2014)提出,宽松的货币政策(Accommodative Monetary Policy)在改善经济环境的同时,也导致金融脆弱性的积累,对金融体系的稳定造成影响,特别是在经济接近其增长潜力的时候。宽松货币政策通过资本市场、银行体系、影子银行和非金融行业四个传导渠道,压低了风险溢价、增加了杠杆并鼓励风险承担的行为,从而导致整个金融体系风险增加。本文认为,我国货币政策的变化是导致金融体系系统性风险变化的重要原因。

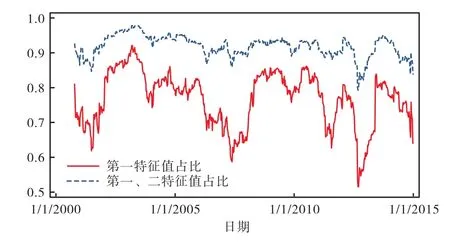

选取M2同比增长率(宋旺和钟正生,2006;于则,2006;王君斌和郭新强,2014)和一年期贷款基准利率(喻坤等,2014)作为货币政策代理指标。数据来源为 CSMAR金融研究数据库。货币政策与系统性风险的关系如图3所示。

从图3可见,货币政策与系统性风险之间存在较强的相关性。M2同比增长率与系统性风险的相关系数为 0.2685;一年期贷款基准利率与系统性风险的相关系数为-0.4389,两者在1%,置信度下显著。

接下来,对系统性风险指标与 M2同比增长率和贷款基准利率之间是否存在协整关系进行检验。ADF单位根检验表明,系统性风险指标、M2同比增长率和贷款基准利率同为一阶单整。我们采用EG-ADF两步检验法。

图3 货币政策指标与系统性风险指标历史波动

首先,对以下方程进行回归:

其中,SRt为系统性风险指标,M2t为M2同比增长率,LRt为贷款基准利率。回归结果如表2所示。

表2 回归结果

然后,对残差项进行单位根检验,结果在 5%,的置信度下拒绝原假设,残差项为平稳序列,同时证明系统性风险指标与M2同比增长率和贷款基准利率之间存在协整关系。

我国的宽松货币政策在达到稳增长促就业目标的同时,以影响金融体系系统性风险为代价。本世纪初的一轮宽松货币政策,保送我国 GDP增长率成功站上两位数的台阶。2009年初的宽松货币政策,则稳定了经济增长,抵御了国际金融危机的冲击。但是,这两次的宽松货币政策都直接导致我国金融体系系统性风险的高涨。由此可见,宽松货币政策是把双刃剑,经济快速增长和金融体系稳定在宽松货币政策面前可能很难兼顾。

三、波动率层面的相互关联性:行业和市场间风险传导研究

(一)风险传导(波动溢出)的实证方法

本文采用 VAR-MVGARCH(1,1)-BEKK模型结合重要历史事件对中国金融体系中各个行业和市场间风险传导(波动溢出)进行实证检验。

本文依据 AIC和 SC信息准则决定不同情况下 VAR模型的最优滞后阶数,并采取 Wald检验作为各行业(市场)间波动溢出效应的检验方法。在均值溢出层面,因为检验结果基本上不显著并且不在本文考虑范围之内,故后文未给出均值方程的估计结果。同时,为节省篇幅,后文也未给出方差方程的估计结果(备索)。

(二)检验结果

1. 对银行业、证券业、信托业和房地产业的风险传导(波动溢出)检验

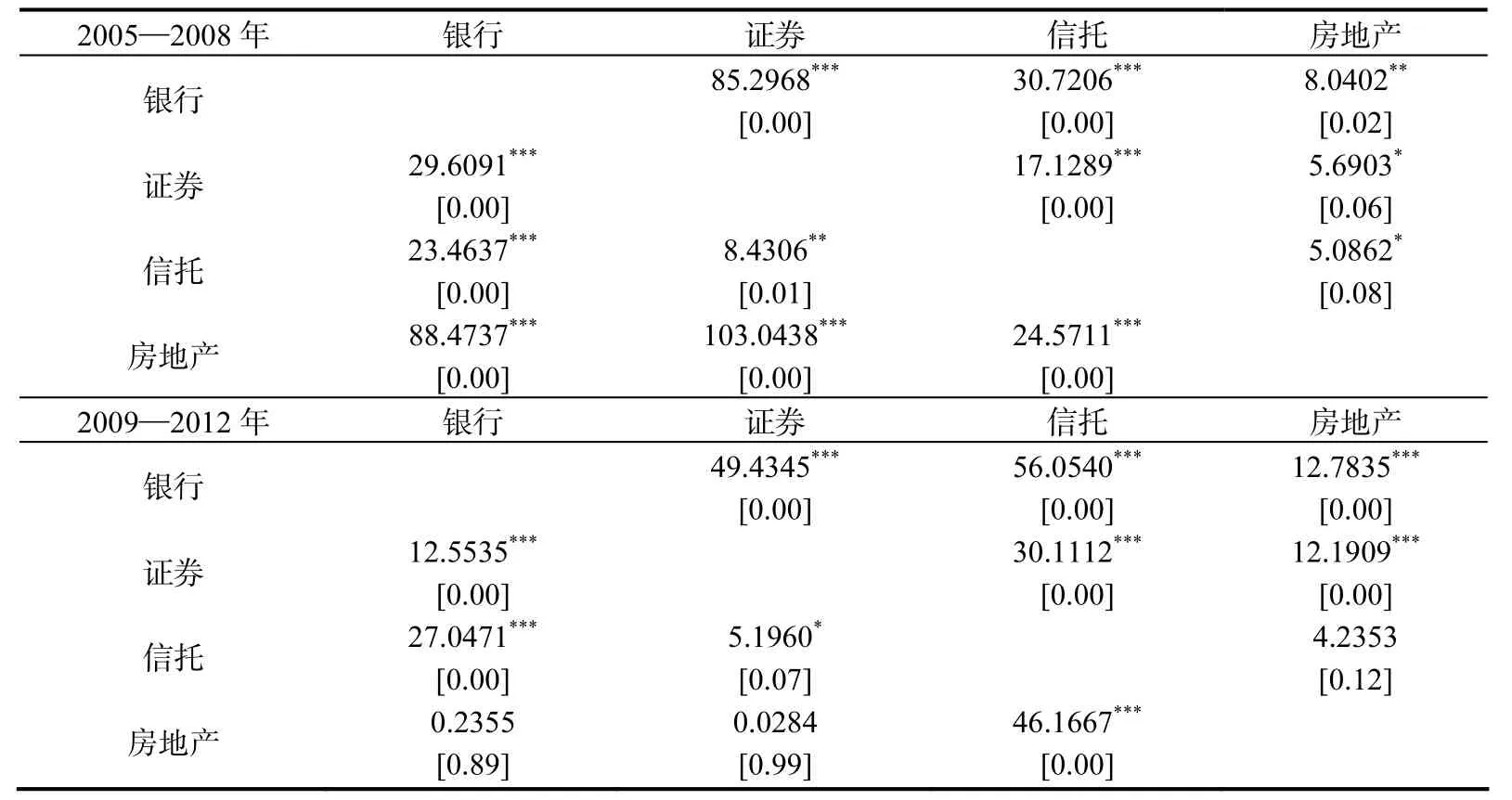

作为我国金融体系最重要的资金提供者,银行业为房地产业的发展提供大量资金。特别是2005年 11月,银监会颁布实施《商业银行个人理财业务管理办法》和《商业银行个人理财业务风险管理指引》后,银信合作业务以合法身份登上历史舞台,信托业成为银行业向房地产业提供资金的重要通道。同时,证券业也同信托业一样,成为资金流通的一个重要渠道。在这种情况下,银行业、证券业、信托业和房地产业的关系变得越来越紧密,同时各个行业的风险也更容易传导至另外行业。特别是房地产业,作为我国经济发展的重要龙头,它的波动会更加容易传导给银行业、证券业和信托业。本文将我国房地产的发展分为两个时期,一个是2005年银信合作合法开始至2009年初宽松货币政策和4万亿经济刺激政策颁布前。在这个时期,我国房地产业得到迅速发展,但我国政府也意识到房地产业过快发展带来的诸多问题,至 2009年初,我国房价上涨的趋势已经在放缓。另一个时期是2009年至2012年末,是4万亿经济刺激计划实施的时期。在该时期,我国的房地产业尽管已经弊端尽显,但在经济刺激政策之下还是得到了一定程度的发展,房价再次大幅上涨。风险传导(波动溢出)的检验结果如表3所示。

表3 银行、证券、信托和房地产业波动溢出Wald检验结果

对于2005—2008年,在5%,的置信度下,房地产业对银行业、证券业和信托业的检验拒绝原假设,而接受房地产业对银行业、证券业和信托业存在波动溢出的假设。同时,在5%,的置信度下,则不存在银行业、证券业和信托业向房地产业的波动溢出效应①银行业对房地产业的检验在1%的置信度下。。实证检验说明,在这个时期,行业风险由房地产业向银行业、证券业和信托业传递。对于 2009—2012年,在5%,的置信度下,则接受原假设,即不存在房地产业向银行业和证券业的波动溢出效应。这个时期,房地产业已经不具备向银行业和证券业进行风险传导的能力。究其原因,本文认为这与该时期实施的严厉“限购、限贷”和房地产企业开发贷款限制有关。不过,与上一个时期相同的是,依然存在房地产业向信托业的风险传递。

那么,信托业和证券业作为与银行业关系紧密的两个行业,它们与银行业之间的风险传导关系是怎么样的呢?首先,由于证券业和信托业与银行业的紧密关系,它们与银行业之间很可能存在双向的风险传导。其次,信托与银行业的合作发展经历了不同的时期。从2005年银信合作的合法身份确立开始,信托业和银行业之间的关系开始变得越来越紧密。在意识到可能产生的影子银行风险之后,2010年 8月,银监会发布《关于规范银信理财合作业务有关事项的通知》,禁止信托公司开展通道类业务。至此,银信合作开始逐渐的萎靡(银信合作的信托余额占比由2010年9月的64.0%,降至2014年12月的22.14%,),银行与信托公司之间的紧密程度变弱,风险的传导也逐渐降低。所以,我们认为,2005—2010年银行与信托之间会存在明显的风险传导关系,而2010年后该风险传导关系则会削弱。表4为对该问题的检验结果。

表4 银行、证券、信托和房地产业波动溢出Wald检验结果

对于 2005—2010年,在 5%,的置信度下,拒绝原假设而接受银行业向信托业存在波动溢出的假设,检验结果印证了上述理论分析。2010年之后,该波动溢出的效应明显减弱,在 1%,的置信度下则接受原假设,不存在银行业向信托业的波动溢出效应。我们同时发现在银行业与证券业之间的双向波动溢出效应一直比较强烈。该结论与沈悦等(2014)的结论一致,主要原因是由于银行业和证券业在金融体系中所占份额大,合作关系起步最早,合作途径多,联系比其它子市场更密切。

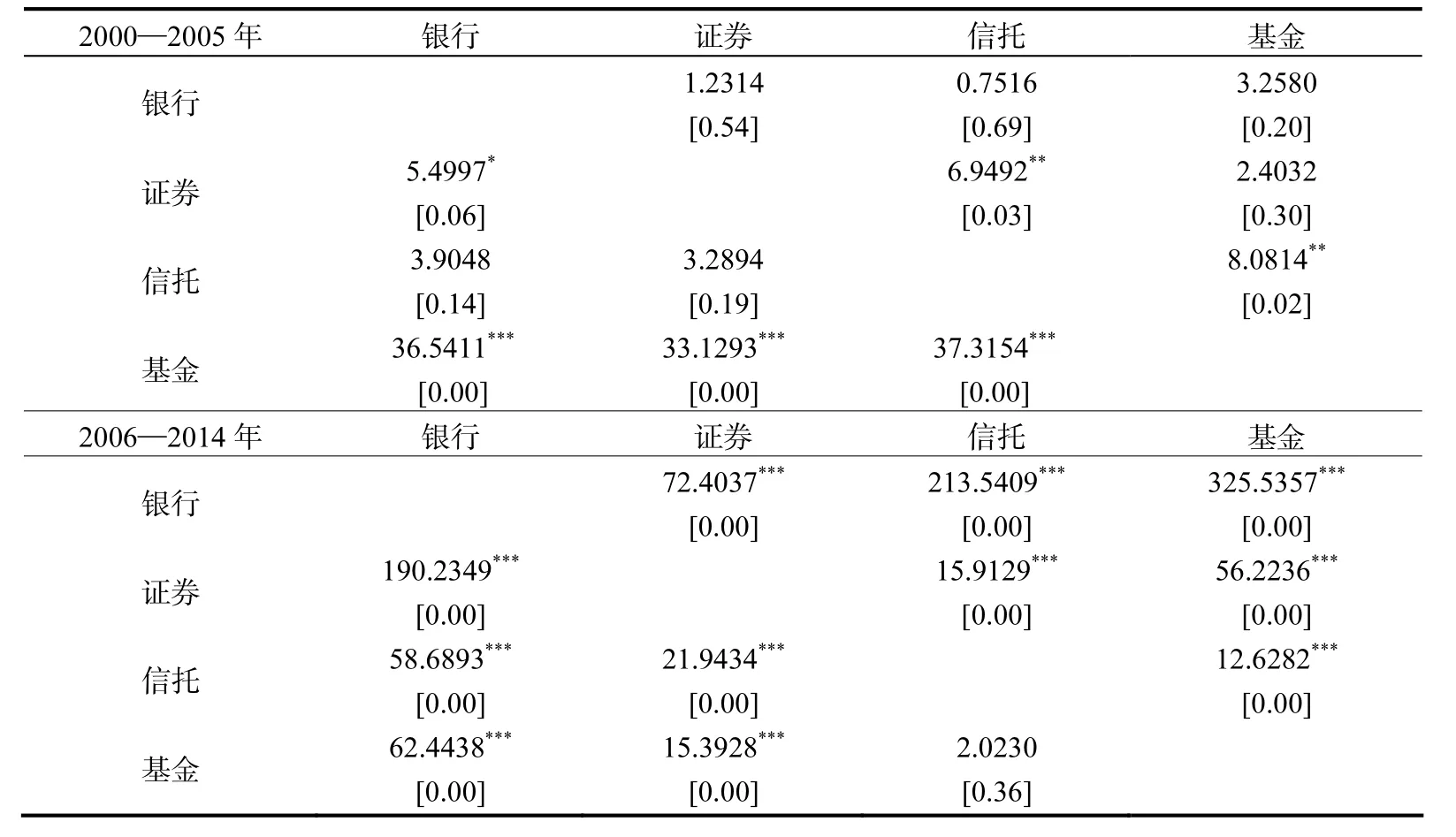

2. 对银行业、证券业、信托业和基金市场的风险传导(波动溢出)检验

中国人民银行、银监会、证监会于2005年 2月20日联合公布并开始实施《商业银行设立基金管理公司试点管理办法》。按该规定,中国商业银行可直接出资设立基金管理公司。2007年其试点范围扩大。中国银监会于2013年3月4日宣布,扩大商业银行设立基金管理公司试点范围,城市商业银行首次入围。

因此,本文认为银行业与基金市场之间的关系正变得越来越紧密,同时系统性风险也越来越容易在两者之间传导。以2005年为重要时间节点,将数据分为两个时间阶段,进行银行和基金数据的波动溢出检验,结果如表5所示。

表5 银行、证券、信托和基金波动溢出Wald检验结果

对于 2000—2005年,在 5%,的置信度下,接受原假设,不存在银行业向基金市场的波动溢出效应。对于 2006—2014年,则拒绝原假设,接受银行业和基金市场之间存在较强的的双向波动溢出效应。这个结果也说明银行业和基金市场之间的风险传导效应正变得越来越紧密。

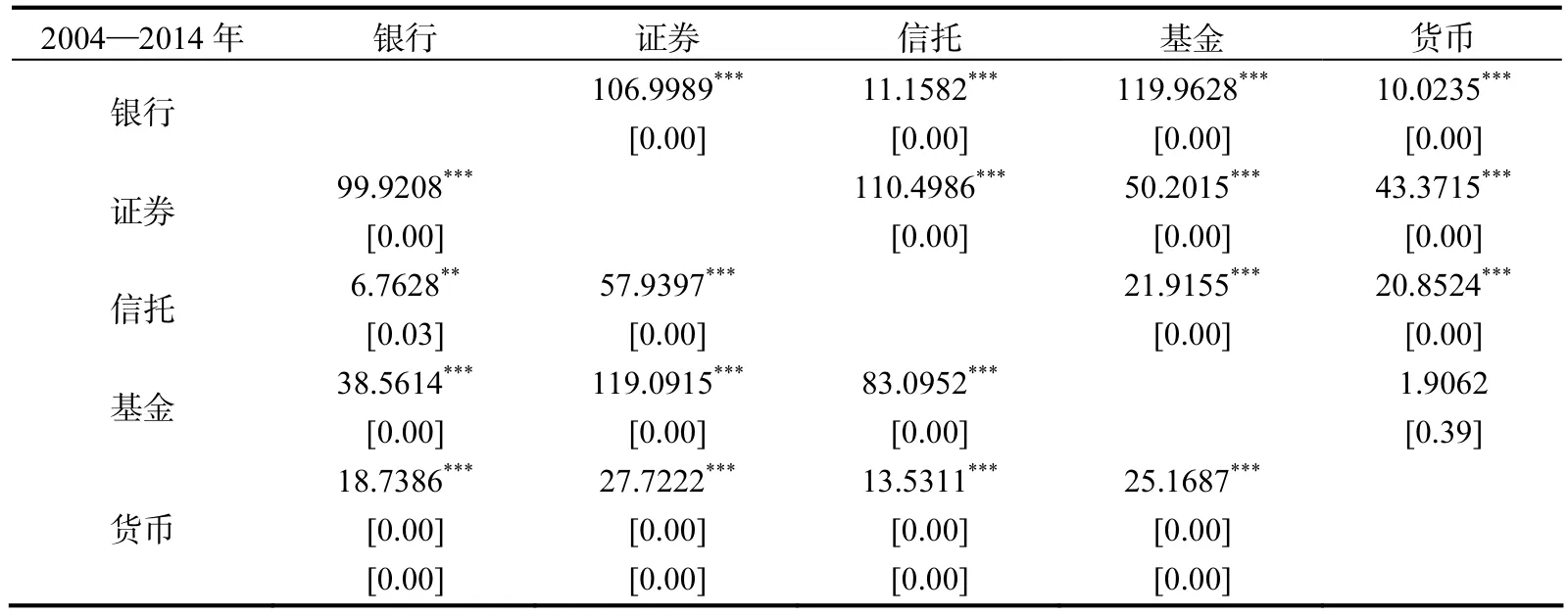

3. 对银行业、证券业、信托业、基金市场和货币市场的风险传导(波动溢出)检验

李成等(2010)发现货币市场与股票市场以及债券市场、基金市场等之间存在一定程度的双向风险传导效应。本文认为货币市场的波动性会直接影响银行业、证券业、信托业和基金市场。因为货币市场数据从2004年开始,所以波动溢出检验的数据区间为2004—2014年,结果如表 6所示。对于 2004—2014年,在 5%,的置信度下,拒绝原假设,接受存在货币市场向银行业、证券业、信托业和基金市场的波动溢出效应的假设。实证检验也印证了上述分析,货币市场的波动向其它金融体系组成部分传导。同时,实证结果还发现银行业、证券业和信托业也存在向货币市场的波动溢出,可见货币市场与金融体系其它组成部分的联系十分紧密。

表6 银行、证券、信托、基金和货币市场波动溢出Wald检验结果

4. 对银行业、证券业、信托业和债券市场的风险传导(波动溢出)检验

债券市场与其它市场之间的风险传导效应已经有很多研究成果,但结论不一致。王璐和庞皓(2009)发现债券市场和股票市场之间的风险传导效应并不显著,而李成等(2010)则发现股票市场和债券市场之间存在显著的风险传导效应。对此,部分学者分阶段进行了更加细致的研究。胡秋灵和马丽(2011)同样利用BEKK模型发现股票市场和债券市场的波动均具有显著的 ARCH效应,而在不同行情下,两市场之间的风险传导具有明显不同的特征:当股票市场处于牛市或熊市行情时,只存在股票市场向债券市场的单向风险传导;当股票市场处于反弹行情时,两市场之间不存在风险传导;当股票市场处于震荡行情时,两市场之间存在双向风险传导。

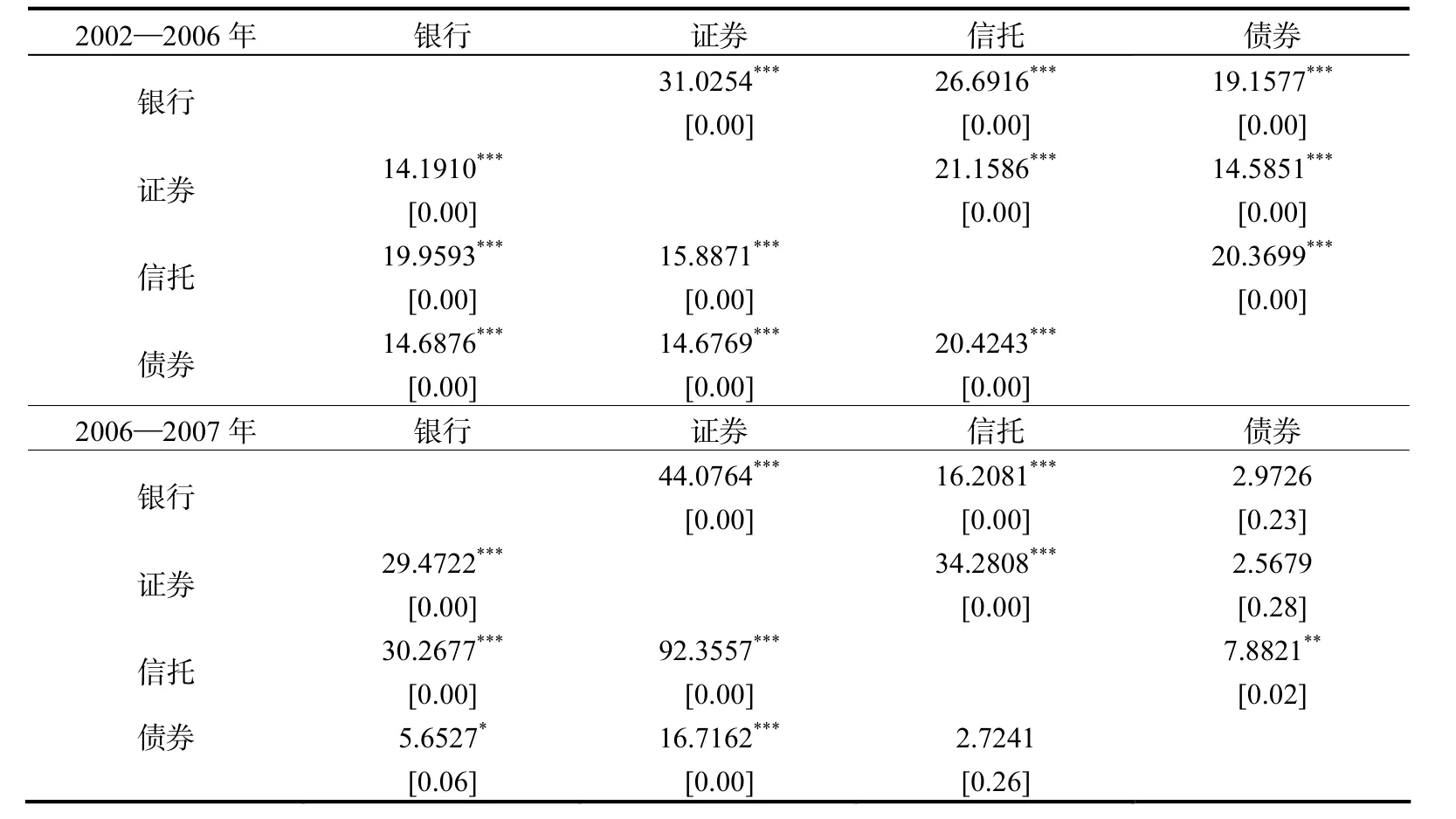

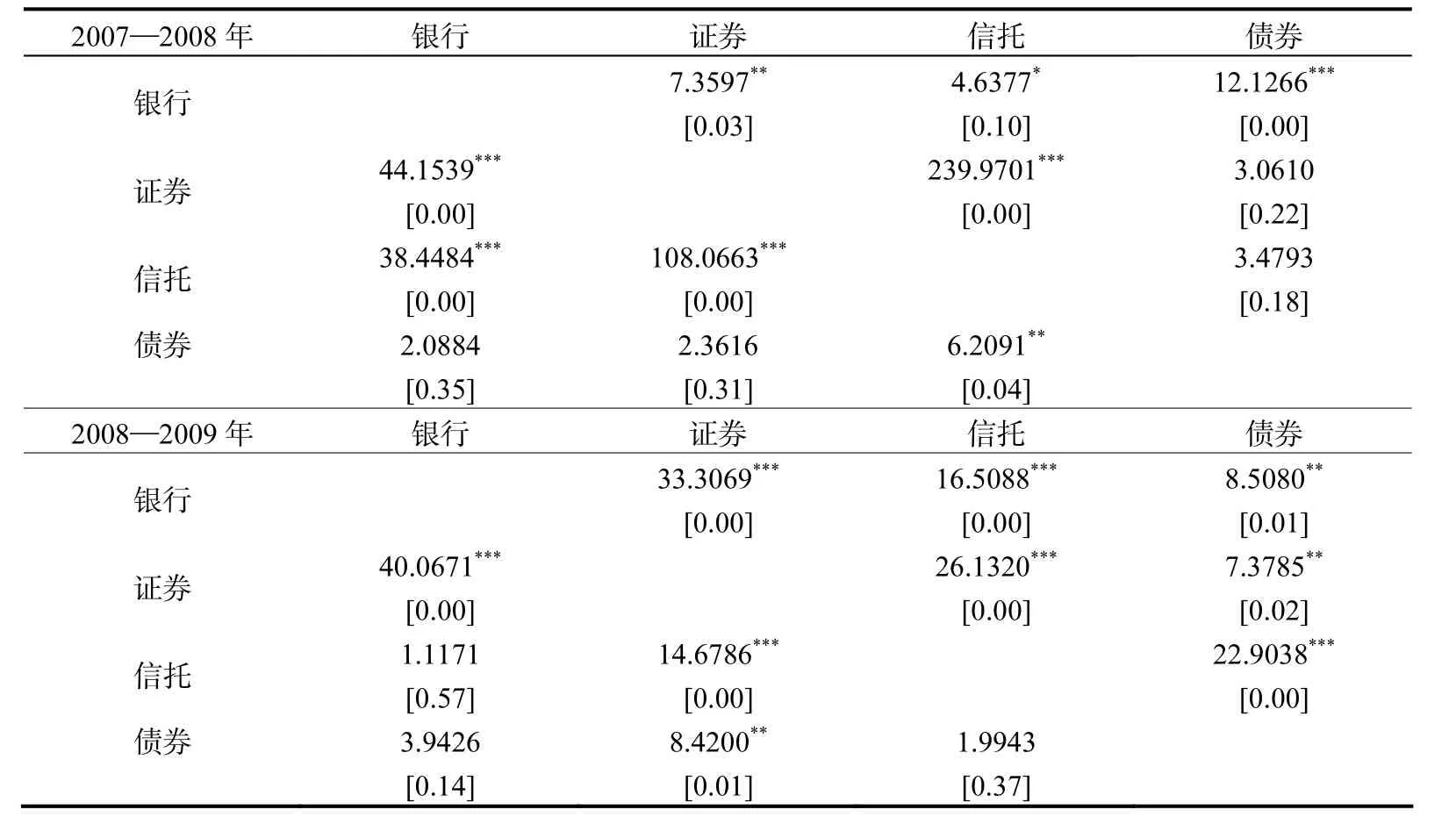

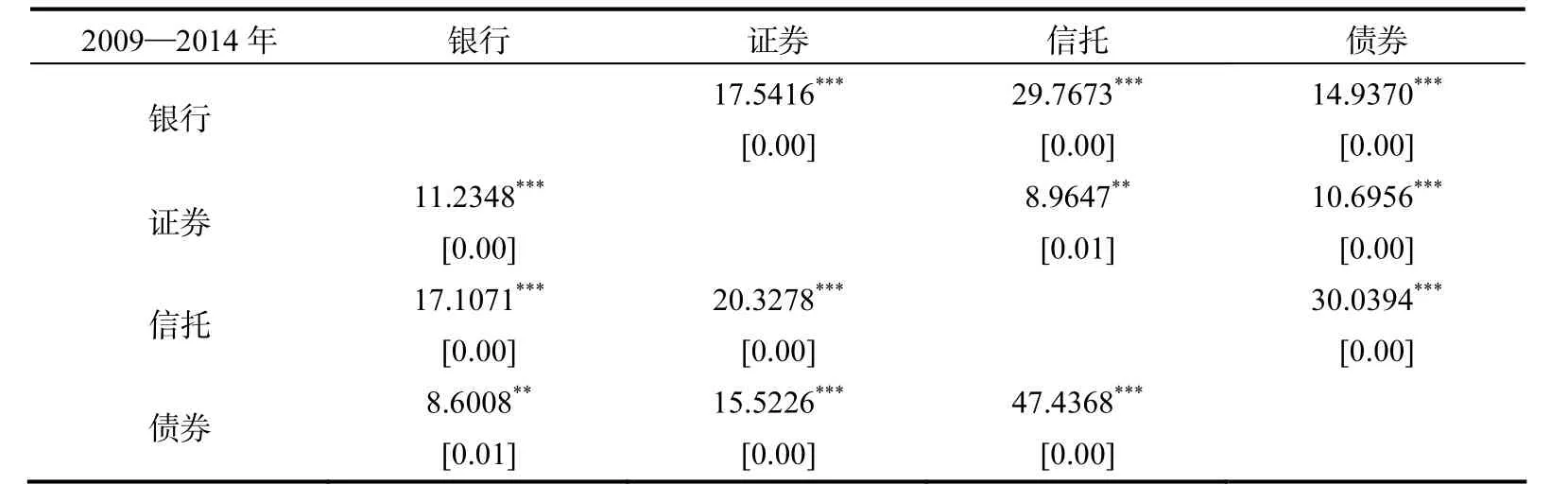

我们采用类似的分阶段研究的方法进行检验,将数据区间分为以下 5个区间分别进行检验:2002年5月至2006年7月,缓慢下跌期;2006年7月至2007年11月,大幅上涨期;2007年 11月至 2008年 11月,大幅下跌期;2008年 11月至 2009年 8月,反弹期;2009年 8月至 2014年 12月,振荡下跌期。检验结果如表 7、表 8、表 9所示。

表7 银行、证券、信托和债券市场波动溢出Wald检验结果

表8 银行、证券、信托和债券市场波动溢出Wald检验结果

实证结果表明,在股市大幅上涨期和大幅下跌期时,债券市场和其它行业间不存在显著的风险传导效应;在缓慢下跌期和振荡下跌期时,存在显著的双向风险传导效应;在反弹期时,则主要为银行业、证券业和信托业向债券市场的风险传导。这与胡秋灵和马丽(2011)的部分结果一致。当股票市场大涨大跌时,股票市场与债券市场的波动溢出效应并不显著,反而在市场处于振荡期时存在双向波动溢出效应。该发现也同样解释了之前系统性风险的结果。当系统性风险得到释放时(股票市场的表现为大涨大跌),债券市场与其它行业之间的风险溢出效应被削弱;当系统性风险在不断积聚时(股票市场的表现为持续振荡),债券市场与其它行业之间则存在显著的风险溢出效应。

表9 银行、证券、信托和债券市场波动溢出Wald检验结果

(三)小结

我国系统性风险的大小和行业及市场间的风险传导并不是孤立和静态的,而是一个随着经济的发展和政策的变化而相互影响、动态变化的过程。

本世纪初,受宽松货币政策的影响,金融体系系统性风险曾经达到一个较高水平,各个行业(市场)之间都出现比较显著的风险传导关系。自2005年后至金融危机前,随着房地产市场的迅速发展和银信合作的展开,系统性风险呈现出由银行业向信托业传导的状态。同时,由于房地产业通过信托和证券行业源源不断的获得资金支持,房地产业的风险也呈现向信托业、证券业和银行业传导的状态。这个现象,在 2008年金融危机后减弱。

该危机后,我国金融系统性风险在宽松货币政策和 4万亿投资的驱动下再次达到峰值。在这个期间,我国金融系统性风险的传导发生了一些变化。2010年,随着银信合作被银监会叫停,银行业向信托业的系统性风险传导减弱。由于严厉的“限购、限贷”和房地产企业开发贷款限制,房地产业向银行业和证券业进行风险传导的能力被极大削弱。同时,在 2005年商业银行允许参与成立基金管理公司后,银行业与基金业的关系也开始变得越来越紧密。实证研究也证明,2005年后,基金与银行业之间的风险传导关系变得越来越显著。货币市场为各个类型的金融机构提供流动性,同时也是银行货币政策的实施渠道。所以,货币市场的风险很容易向金融体系中的其它行业传导。实证研究表明货币市场风险的确会向银行业、证券业、信托业和基金市场传导。

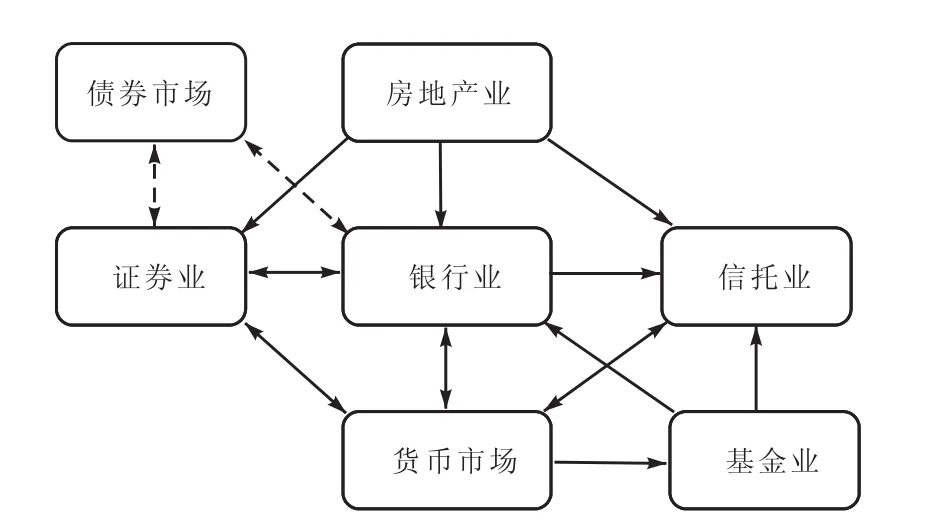

2008年金融危机前,行业或市场风险在金融体系中的传播路径如图 4所示。2008年金融危机后,行业或市场风险在金融体系中的传播路径如图5所示。

图4 金融危机前系统性风险传播路径

图5 金融危机后系统性风险传播路径

四、稳健性检验

(一)金融体系系统性风险波动趋势的稳健性检验

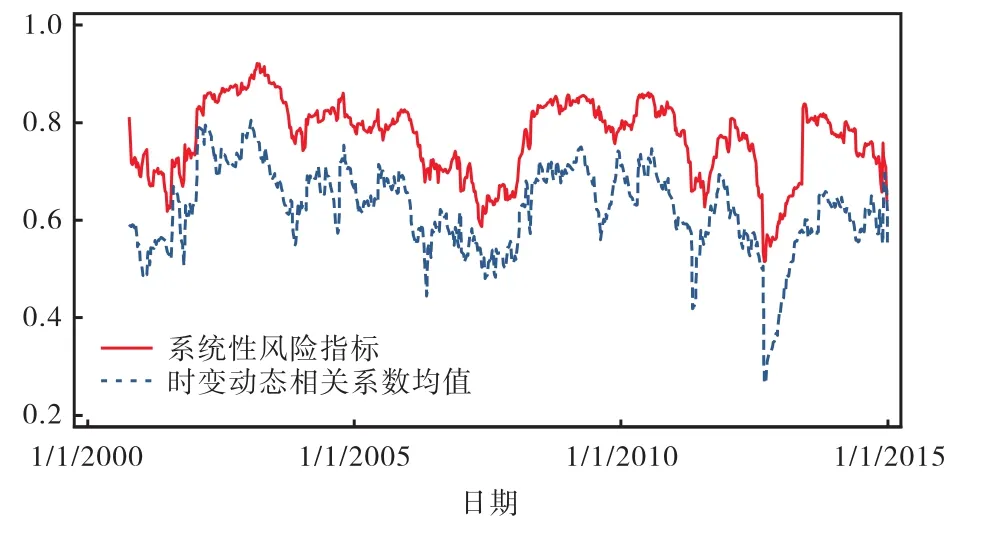

我们采用 DCC-MVGARCH(1,1)模型得到两两行业或市场间的时变动态相关系数来衡量系统性风险的关联性(Bekaert et al.,2009;Eiling and Gerard,2015)。在得到各行业或市场间时变动态相关系数并计算均值后,与主成分分析法得到的第一特征值占比进行比较,如图6所示。

图6 系统性风险指标与时变动态相关系数均值波动

时变动态相关系数均值表现出与系统性风险指标同步波动的趋势。两项指标相关系数达到0.8601,在1%置信度下显著。

对时变动态相关系数均值与M2同比增长率和贷款基准利率之间是否存在协整关系进行检验。ADF单位根检验表明,时变动态相关系数均值、M2同比增长率和贷款基准利率同为一阶单整。我们同样采用EG-ADF两步检验法,在5%的置信度下,检验结果拒绝原假设,证明时变动态相关系数均值与 M2同比增长率和贷款基准利率之间存在协整关系。

(二)风险传导(波动溢出)的稳健性检验

对各个行业和市场之间系统性风险的传导进行稳健性检验。检验方法采用格兰杰因果检验。

首先对各个行业的数据进行 GARCH(1,1)模型建模①从相关文献和本文的数据来看,GARCH(1,1)为最适合的模型设置。具体检验过程在此省略,备索。,然后计算该模型的条件标准差,最后代入格兰杰因果检验的数据为各个行业的条件标准差时间序列(汲源,2008;曹广喜等,2014)。格兰杰检验结果与前面实证结果基本一致,证明了结论的稳健性(不在此赘述,备索)。

五、研究结论

本文首先定义了一个较广泛的金融体系,包括银行业、证券业、信托业、基金市场、债券市场和货币市场,同时还将与金融体系紧密相关的房地产业纳入了研究范围。之后,从金融体系相互关联性的视角,在收益率层面采用主成分分析法衡量单一风险来源对金融体系的影响能力,在波动率层面采用 VAR-MVGARCH(1,1)-BEKK模型确定风险在金融体系中的传导途径。

主成分分析具有能很好把握系统性风险时变特征的优点,可以动态的描绘系统性风险在数据区间中的变化趋势。本文的研究结果显示,我国金融体系的系统性风险在本世纪初达到峰值,然后缓慢下行,在 2008年世界性金融危机爆发前达到最低值。接下来,由于金融危机所导致的宽松货币政策和 4万亿经济刺激计划的实施,系统性风险再次上升。尽管基于降低 CPI的需要减缓了 M2的增速,但系统性风险在表现出较大波动的同时始终维持高位。2013年以来,我国金融系统性风险呈逐渐下降的趋势。实证结果表明,金融体系系统性风险的变化主要受我国宽松货币政策的影响,历次宽松货币政策的实施都导致系统性风险的提高。

同时,VAR-MVGARCH(1,1)-BEKK模型结合格兰杰因果检验的实证结果表明,在我国不同的发展时期,系统性风险在不同行业或市场间的传导途径发生着变化。房地产业在发展的黄金时期曾经成为我国银行业、证券业和信托业的风险来源,但在房地产业的黄金发展时期过去并且国家对其进行严格监管后,房地产业对银行业和证券业的风险传导能力已经大幅度降低。银行业作为我国金融体系的重要支柱,对其它的行业产生了一定程度的风险传导。银信合作后,银行业成为信托业的重要风险来源。2005年颁布实施《商业银行设立基金管理公司试点管理办法》则成为影响银行与基金公司之间风险传导的重要事件。该事件后,基金市场与银行业之间存在显著的双向风险传导效应。货币市场则与其它行业之间几乎都存在显著的双向风险传导效应,说明货币市场与其它行业之间的联系十分紧密。在股市振荡期时债券市场与其它行业之间存在双向的波动溢出效应,而在股票市场大涨大跌时(即系统性风险得到释放时)则不存在波动溢出效应。总的来说,我国金融体系各个组成部分之间风险传导的能力并不是静态的,而是一个动态变化的过程。

[1] 巴曙松,居 姗,朱元倩. 我国银行业系统性违约风险研究——基于 Systemic CCA方法的分析[J]. 金融研究,2013(9):71-83.

[2] 白雪梅,石大龙. 中国金融体系的系统性风险度量[J]. 国际金融研究,2014(6):75-85.

[3] 曹广喜,崔维军,韩 彦. 人民币汇率弹性调整对我国汇市与股市关系的影响——基于长记忆VAR-(BEKK)MVGARCH模型[J]. 数理统计与管理,2014(6):1101-1112.

[4] 陈建青,王 擎,许韶辉. 金融行业间的系统性金融风险溢出效应研究[J]. 数量经济技术经济研究,2015(9):89-100.

[5] 范小云,方 意,王道平. 我国银行系统性风险的动态特征及系统重要性银行甄别——基于CCA与DAG相结合的分析[J]. 金融研究,2013(11):82-95.

[6] 范小云,王道平,刘澜飚. 规模、关联性与中国系统重要性银行的衡量[J]. 金融研究,2012(11):16-30.

[7] 范小云,王道平,方 意. 我国金融机构的系统性风险贡献测度与监管——基于边际风险贡献与杠杆率的研究[J]. 南开经济研究,2011(4):3-20.

[8] 宫晓琳. 未定权益分析方法与中国宏观金融风险的测度分析[J]. 经济研究,2012(3):76-87.

[9] 胡秋灵,马 丽. 我国股票市场和债券市场波动溢出效应分析[J]. 金融研究,2011(10):198-206.

[10] 汲 源. 房地产股票市场溢出效应研究[J]. 统计研究,2008(12):66-72.

[11] 贾彦东. 金融机构的系统重要性分析——金融网络中的系统风险衡量与成本分担[J]. 金融研究,2011(10):17-33.

[12] 李 成,马文涛,王 彬. 我国金融市场间溢出效应研究——基于四元 VAR-GARCH(1,1)-BEKK模型的分析[J]. 数量经济技术经济研究,2010(6):3-19.

[13] 李 政,梁 琪,涂晓枫. 我国上市金融机构关联性研究——基于网络分析法[J]. 金融研究,2016(8):95-110.

[14] 梁 琪,李 政,郝项超. 我国系统重要性金融机构的识别与监管——基于系统性风险指数SRISK方法的分析[J]. 金融研究,2013(9):56-70.

[15] 梁 琪,李 政. 系统重要性、审慎工具与我国银行业监管[J]. 金融研究,2014(8):32-46.

[16] 刘春航,朱元倩. 银行业系统性风险度量框架的研究[J]. 金融研究,2011(12):85-99.

[17] 马君潞,范小云,曹元涛. 中国银行间市场双边传染的风险估测及其系统性特征分析[J]. 经济研究,2007(1):68-78.

[18] 沈 悦,戴士伟,罗 希. 中国金融业系统性风险溢出效应测度——基于 GARCH-Copula-CoVaR模型的研究[J]. 当代经济科学,2014(6):30-38.

[19] 宋 旺,钟正生. 我国货币政策区域效应的存在性及原因——基于最优货币区理论的分析[J]. 经济研究,2006(3):46-58.

[20] 陶 玲,朱 迎. 系统性金融风险的监测和度量-基于中国金融体系的研究[J]. 金融研究,2016(6):18-36.

[21] 王君斌,郭新强. 经常账户失衡、人民币汇率波动与货币政策冲击[J]. 世界经济,2014(8):42-69.

[22] 王 璐,庞 皓. 中国股市和债市波动溢出效应的MV-GARCH分析[J]. 数理统计与管理,2009(1):152-58.

[23] 肖 璞,刘 轶,杨苏梅. 相互关联性、风险溢出与系统重要性银行识别[J]. 金融研究,2012(12):96-106.

[24] 喻 坤,李治国,张晓蓉,徐剑刚. 企业投资效率之谜:融资约束假说与货币政策冲击[J].经济研究,2014(5):106-20.

[25] 于 则. 我国货币政策的区域效应分析[J]. 管理世界,2006(2):18-22.

[26] Acharya V. V.,Engle R. F.,Richardson M. Capital Shortfall:A New Approach to Ranking and Regulating Systemic Risks[J]. American Economic Review:Papers and Proceedings,2012,102(3):59-64.

[27] Acharya V. V.,Pedersen L. H.,Philippon T.,Richardson M. Measuring Systemic Risk[J],Review of Financial Studies,2017,30(1):2-47.

[28] Adrian T.,Brunnermeier M. K. CoVaR[J],American Economic Review,2016,106(7):1705-41.

[29] Adrian T.,Liang N. Monetary Policy,Financial Conditions,and Financial Stability[R]. Federal Reserve Bank of New York,Staff Reports No. 690. 2014.

[30] Akerlof G. A.,Shiller R. J. Animal Spirits:How Human Psychology Drives the Economy and Why It Matters for Global Capitalism[M]. New Jersey:Princeton University Press. 2009.

[31] Banulescu G.,Dumitrescu E. Which are the SIFIs? A Component Expected Shortfall Approach to Systemic Risk[J]. Journal of Banking and Finance,2015,50:575-88.

[32] Bekaert G.,Hodrick R. J.,Zhang X. Y. International Stock Return Comovements[J]. Journal of Finance,2009,64(6):2591-626.

[33] Billio M.,Getmansky M.,Lo A. W.,Pelizzon L. Econometric Measures of Connectedness and Systemic Risk in the Finance and Insurance Sectors[J]. Journal of Financial Economics,2012,104(3):535-59.

[34] Delis M. D.,Kouretas G. P. Interest Rates and Bank Risk-taking[J]. Journal of Banking and Finance,2011,35(4):840-55.

[35] Eiling E.,Gerard B. Emerging Equity Market Comovements:Trends and Macroeconomic Fundamentals[J]. Review of Finance,2015,19(4):1543-85.

[36] Gaggl P.,Valderrama M. T. Does a Low Interest Rate Environment Affect Risk Taking in Austria?[J]. Monetary Policy and the Economy,2010,4(10):32-48.

[37] Jobst A. A.,Gray D. F. Systemic Contingent Claims Analysis Estimating Market-Implied Systemic Risk[R]. IMF Working Paper,No. 54,2013.

[38] Kritzman M.,Li Y.,Page S.,Rigobon R. Principal Components as a Measure of Systemic Risk[J]. Journal of Portfolio Management,2011,37(4):112-26.

[39] Minsky P. The Financial Instability Hypothesis[R]. Economics Working Paper,1992,No. 74.

[40] Oet M. V.,Bianco T.,Gramlich D.,Ong S. J. SAFE:An Early Warning System for Systemic Banking Risk[J]. Journal of Banking and Finance,2013,37(11):4510-33.

[41] Paligorova T.,Santos J. A. C. Monetary Policy and Bank Risk-Taking:Evidence from the Corporate Loan Market[R]. Federal Reserve Bank of New York Working Paper. 2012.