利润约束、所有制结构和自主创新

2018-07-09李勇

李 勇

一、引 言

随着我国经济进入新常态,自主创新成为经济持续增长的重要动力。反观我国经济发展的现实,我国本土企业(包括国有企业、集体企业和私营企业等方面)的R&D投入和自主创新水平不仅低于发达国家的制造业企业,同时还低于中国的外资企业①张 杰、周晓艳(2011)利用 1998—2007年中国大中型制造业企业的数据进行了测算,其结果发现:1998—2007年间中国本土企业的创新研发投入强度平均只有 2.48%。其中,民营企业的创新研发投入强度平均为2.66%,民营企业中只有 11.46%的企业有创新研发投入活动;国有企业的创新研发投入强度平均为 1.70%,国有企业中只有12.67%的企业有创新研发投入活动。(安同良,2009)。从总体上来看,我国本土企业的自主创新水平严重滞后于经济发展的现实需求,提高自主创新水平和实现创新驱动发展战略在很大程度上存在着“理论上重要、实践中滞后”的不对称情形(高帆,2008)。那么,是什么原因导致了现阶段的自主创新困局(R&D投入和自主创新水平较低)呢?

新近的研究文献(Brown et.al,2009,2011;Hall and Lerner,2010)强调融资约束对企业R&D投入和自主创新的抑制作用,但对于像我国这样的大型转型经济体而言,融资约束存在着典型的所有制“歧视”,即:集体企业和私营企业存在着广泛的融资约束,国有企业则不存在之(Cull and Xu,2002;Brandt and Li,2003;Gordon and Li,2003;郑江淮等,2001)。国有股的比重越低,创新活动的不确定性程度越高,企业的R&D 投入和自主创新水平便越低(申慧慧等,2012;张杰等,2012)。但是,既然只有私营企业和集体企业存在着融资约束,那么又应当如何解释国有企业和总体的自主创新困局呢?

一方面,鉴于国有企业产权安排的固有缺陷,吴延兵(2012a,2012b,2014,2015)等在其一系列的研究论文中指出,国有企业产权安排的天然缺陷导致其短期化现象严重,改制虽然在一定程度上改善了生产上的剩余索取权和剩余控制权,却不能实现创新中剩余索取权和剩余控制权的匹配,那么国有企业存在着“双重效率”(生产效率和创新效率)损失,且创新效率损失大于生产效率损失;另一方面,对于融资约束背后的制度特征——信贷所有制歧视,戴静、张建华(2013)和杨冶等(2015)发现,信贷所有制歧视虽然缓解了国有企业的融资约束,却是以“挤出”私营企业的“创新资金”为代价。那么,在国有企业的创新效率较低的前提下,信贷所有制歧视的程度越严重,国有企业的比重越高,总体的自主创新水平便越低。

根据以上分析可以发现,要解释现阶段的自主创新困局,其核心在于国有企业创新活动的“低效率”。然而,国有企业的创新效率真的较低吗?另外的研究学者发现,公有部门在弥补私人部门投资不足方面扮演着重要角色(Arrow,1962)。当自主创新活动的外部性较大时,信贷所有制和软预算约束所提供的“利润保证”可以促使国有企业增加研发投入,并通过正外部性对私营企业的研发投入产生正的“溢出”效应(Jaffe,2002;Lach,2002;Blanes,2004;Hussinger,2008)。因此,创新效率与所有制结构并无关联,当外部性较大时,国有企业可能产生创新效率(李政、陆宏寅,2014;程强等,2015)。

因此,要想合理的解释新常态时期的自主创新困局,需要同时兼顾国有企业的创新效率。从现有文献的讨论来看,“歧视论”和“低效论”均无法同时分析国有企业的创新效率和现阶段的自主创新困局。我们认为,对于企业的自主创新活动,信贷所有制歧视和软预算约束不仅具有“挤出效应”,同时还具有“补偿效应”。于是,当企业从事自主创新活动的利润较低时,信贷所有制歧视和软预算约束具有补偿效应,此时国有企业比重的增加将提高总体的自主创新水平;反之,则具有挤出效应,国有企业比重的增加将降低总体的自主创新水平。因此,国有企业的自主创新活动存在着门槛特征。为了证实上述逻辑,本文构建了内生技术水平的理论模型,在一个逻辑自洽的理论框架下同时讨论了国有企业的创新效率和现阶段的自主创新困局。这个理论模型从所有制的角度为中国本土企业的自主创新困局提供了一个新的解释,进一步为我们在新常态时期正确认识、评价国有企业的创新效率(及其临界条件)提供了理论依据①本文探讨的创新效率主要指的是国有企业的宏观创新效率,即国有企业比重的变化引起的总体自主创新水平的变化。。本文的边际贡献在于识别了国有企业发挥宏观创新效率的条件,并在一个逻辑自洽的理论框架下同时讨论了国有企业的创新效率和现阶段的自主创新困局。

本文剩余部分的结构安排如下:第二部分构建理论模型,分析国有企业自主创新活动的门槛特征,得出相应的研究命题;第三部分利用面板门槛回归模型对上述研究命题进行验证;第四部分得出结论和相应的启示。

二、理论模型

如上所述,对于企业的自主创新活动,信贷所有制和软预算约束不仅具有挤出效应,同时还具有补偿效应,国有企业的自主创新活动具有门槛特征。其中,挤出效应是指国有企业可以利用政府的资源或者渠道影响银行部门的信贷决策,导致国有企业在创新效率较低的情况下仍旧可以获得大量信贷资源,并同时“挤出”了本应用于私营企业的“创新资金”。补偿效应是指当企业自主创新活动的外部性较大时,信贷所有制和软预算约束提供的“利润保证”可以促使国有企业增加研发投入,并通过正外部性提高私营企业和总体的自主创新水平。

为了证实国有企业自主创新活动的门槛特征,本文考虑的经济环境如下:按照所有权性质将企业分为国有企业(S)和私营企业(P)两类,其从事自主创新活动(H)和一般生产活动(L)两类②为了模型的简化,本文仅仅采用了静态分析,这就意味着本文的结论隐含着这个假定,从长期来看,自主创新活动的利润要大于一般生产活动的利润(同时大于0)。。假定其生产函数③劳动力的考察超出了本文的研究范围,故予以忽略。分别为:和其中,YS、YP分别为国有企业、私营企业的产出水平,θSH、θSL、θPH和θPL分别代表国有企业和私营企业从事自主创新活动和一般生产活动的技术水平,KSH、KSL、KPH和KPL分别代表国有企业、私营企业的资本投入。

为了分析自主创新活动与资本需求量的关系,进一步假定:其中,kij代表国有企业、私营企业从事自主创新活动和一般生产活动时的资本使用效率。在信贷所有制歧视和软预算约束的影响下,国有企业可能仅仅只将一部分资金用于自主创新和一般经营活动,而将另一部分资金用于在职消费、增加控制权收益、寻租等非生产性活动中(戴静、张建华,2013;杨洋等,2015)。因此,与非国有企业相比较,国有企业的资金使用效率较低,即:那么,国有企业、私营企业的生产函数便可以最终表示为:

另外,本文还假定国有企业、私营企业按照市场均衡利率从银行取得贷款①在这里,我们没有讨论国有企业与私营企业的利率差异,其原因在于:即使考虑了利率差异,仅仅证明技术扭曲的程度更高,核心结论并未受到影响。。那么国有企业、私营企业所面临的资本需求函数为:

其中,*

r分别为市场均衡利率,a、b为参数。

当自主创新活动的利润大于一般生产活动的利润时,不同所有制企业将会从事自主创新活动,反之,则会从事一般生产活动。因此,本文假定存在着一个指示函数(I(⋅)),具体形式为:

其中,siH、siL为不同所有制企业从事自主创新活动和一般生产活动的利润。

通过以上论述,国有企业、私营企业的生产决策问题便可以表示为②为了计算简便,产出的价格水平被单位化为1。:

(一)基准情况下的技术水平

在基准情况下,信贷资金的分配不存在所有制歧视,国有企业也不存在“软预算约束”,国有企业和私营企业同时选择资本投入和相应的技术水平。然而,自主创新活动巨大的前期投入成本和沉淀成本使国有企业进行自主创新活动的短期利润较低。于是,当从事自主创新活动的利润高于一般经营活动的利润时,国有企业可能推出自主创新产品进行生产。根据这个定义,不同所有制企业的利润函数便可以被重新表述为:

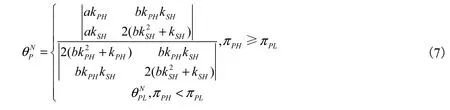

那么,利用规划式(5)进行求解,可以解得国有企业、私营企业的技术水平③鉴于文章的篇幅和研究主题,本文只列出了自主创新(θiH)的具体表达式。,分别为:

可以证明,基准状态下不同所有制企业技术水平的差异(Δ0θ)为:

通过式(9)可以发现,在基准情况下,信贷所有制歧视和软预算约束均不存在,不同所有制企业的资金使用效率相等,即:国有企业、私营企业的技术水平也是趋于一致的。但是,也可以发现融资约束对于自主创新活动的影响,即当自主创新活动的利润水平较低(低于一般生产活动的利润水平)时,不同所有制企业会受到融资约束的影响,进而放弃从事自主创新活动。

(二)信贷所有制歧视、软预算约束情形下的技术水平

在信贷所有制歧视和软预算约束的影响下,国有企业可以利用政府的资源或者渠道影响银行部门的信贷决策,私营企业在选择资本投入和技术水平时不得不将国有企业的资本投入和技术水平考虑在内,国有企业在选择资本投入和技术水平时具有“先行者优势”。此博弈的具体结构如图1。

图1 阶段博弈时序示意图

如图 1所示:信贷所有制歧视下,国有企业、私营企业的信贷资源竞争分为两个阶段。

第一阶段:国有企业首先选择资本投入额,进而决定相应的技术水平;

第二阶段:私营企业根据国有企业的资本投入额确定自己的资本投入额,进一步确定相应的技术水平。

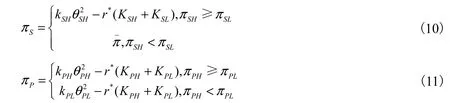

与此同时,国有企业还存在着“软预算约束”。于是,在“软预算约束”的影响下,如果国有企业从事自主创新活动的利润低于从事一般生产活动的利润,国有企业可以向政府申请补贴,从而将利润维持在的水平,私营企业则只能放弃自主创新活动。那么,国有企业、非国有的利润函数便可以被重新表述为:

将式(10)和式(11)重新带入规划式(5)中,利用逆向归纳法重新进行求解,可以解得:

其中,

对比不同融资环境下的自主创新水平,可以证明:

通过式(14)和式(15)可以发现,与基准情况相比较,在信贷所有制和软预算约束的融资环境下,国有企业的自主创新水平有所提高但这是以私营企业自主创新水平的下降为代价

进一步,假设国有企业所占比重为η,私营企业的比重则为1−η。那么,可以证明:

如上所述,在信贷所有制歧视和软预算约束的影响下,国有企业的资金使用效率较低那么,根据式(14)、式(15)和式(16)便可以发现以下几个特点。

(1) 当企业从事自主创新活动的利润大于一般生产活动的利润时,信贷所有制歧视、软预算约束对于创新活动的挤出效应大于补偿效应①由于此时自主创新活动的利润是大于一般生产经营活动,企业不需要补偿,故补偿效应为0。。其虽然缓解了国有企业的融资约束并部分地提高了国有企业的自主创新水平但也挤出了本应用于私营企业的“创新资金”,导致了私营企业受到融资约束,进一步引起了私营企业自主创新水平的下降那么,在国有企业的资金使用效率较低的前提下,信贷所有制歧视和软预算约束将降低总体的自主创新水平国有企业的比重越高,总体自主创新水平下降的幅度也越大

(2) 当企业从事自主创新活动的利润小于一般生产活动的利润时,信贷所有制歧视和软预算约束对于创新活动的挤出效应小于补偿效应②由于此时自主创新活动的利润小于一般生产经营活动,私营企业已经退出了自主创新产品的生产,那么国有企业对于私营企业和总体的挤出效应为0。。在信贷所有制歧视和软预算约束影响下,国有企业可以将自主创新活动的利润维持在与一般生产活动相同时的利润水平私营企业则退出自主创新产品的生产。此时国有企业的资金使用效率虽然较低,却将自主创新水平维持在上,填补了融资约束所造成的自主创新“空白”。因此,信贷所有制歧视和软预算约束增加了总体的自主创新水平。国有企业的比重越高,总体自主创新水平提高的幅度也越高

根据以上论述,本文提出可供检验的命题1和命题2。

命题1:当企业从事创新活动的利润较低时,信贷所有制歧视和软预算约束将提高总体的自主创新水平;反之,信贷软约束和软预算约束将降低总体的自主创新水平。

命题 2:当企业从事创新活动的利润较低时,国有企业的比重越高,总体自主创新水平增长率则越高;反之,国有企业的比重越低,总体自主创新水平增长率则越低。

四、实证检验

通过上述部分的理论模型可以发现,当企业从事创新活动的利润较低时,国有企业的创新活动将促进总体的自主创新水平;反之,国有企业的创新活动将抑制总体的自主创新水平。为了验证这个理论假说,本文选取1997—2013年除海南、西藏和我国的港、澳、台地区的28个省、市和自治区的省际面板数据进行实证分析,重点在于考察国有企业的宏观创新效率区间及其临界条件。

(一)数据和变量定义

根据表1,本文选取的指标如下。

表1 变量定义、数据说明和具体计算方法

1. 被解释变量

鉴于专利申请在衡量国内本土企业自主创新水平的缺陷,新近的研究文献(范成泽等,2008;张杰等,2014)主要使用 R&D投入作为自主创新水平的代理指标。根据本文的分析,信贷所有制歧视和软预算约束不仅影响自主创新的投入——R&D经费,而且影响自主创新的产出——发明专利,故本文综合使用 R&D经费增长率和有效发明专利数增长率以反映国内本企业自主创新水平。

2. 核心解释变量

根据以上研究命题,国有企业的自主创新活动存在着门槛特征,并通过信贷所有制歧视和软预算约束表现出来。因此,本文的核心解释变量主要包括信贷所有制歧视、软预算约束和国有企业比重的相关指标,其具体为以下几个方面。

(1) 国有企业贷款相对比重(RSLOAN)。本文使用国有企业贷款比重作为信贷所有制歧视的代理指标,遗憾的是现有公开出版物还没有RSLOAN的原始数据。参照刘瑞明(2011)和王守坤(2015)等的处理方法,本文采用基于一节残差自相关的面板固定效应模型进行估计,具体做法为:① 搜集到“地区规模以上国有企业工业总产值”和“地区规模以上企业工业总产值”两项原始数据,据此计算出 1998—2011年地区规模以上国有企业的产值比重;② 搜集到“地区银行信贷总额”的原始数据;③ 假定地区信贷总额与地区国有企业产值比重存在着固定关系,利用地区银行信贷总额和地区国有企业产值比重建立面板模型,进一步计算出地区银行信贷总额与国有企业工业产值比重之间的固定比例系数①具体的估计方程为:即:固定的比例系数为0.3027,一阶自相关(AR(1))系数为0.4883,与刘瑞明(2011)和王守坤(2015)等人的研究结论相一致,说明这个估计系数还是具有可信性的。;④ 用地区银行信贷总额乘以固定比例系数,最终求得国有企业贷款的绝对比重和相对比重。

(2) 政府支持力度(GOV)。从搜集到的文献来看,现有关于软预算约束的讨论更多集中于定性层面。从定量的角度来看,李寿喜等(2007)也只是将销售收入管理费用率和管理费用作为代理成本的替代指标从侧面讨论了软预算约束对企业效率造成的影响,但这也是局限于微观层面。从宏观的层面来看,政府补贴资金的分配同样具有所有制“偏向”。那么,在假定政府科技经费投入大部分流向了国有企业的条件下,本文将政府支持力度作为软预算约束的代理指标来进一步分析软预算约束对自主创新的影响。

(3) 国有企业比重(SOE和 SOE1)。本文从投入和产出两个方面选择了国有经济固定资产投资比重和国有经济产值比重两个变量综合反映国有经济比重的变化对总体自主创新水平所产生的影响,具体计算方法是用地区规模以上国有及国有控股企业固定资产投资额和产值除以地区规模以上企业投资额和产值②由于具体的统计年鉴中还没有2012年和2013年国有企业产值的相关数据,故本文利用移动平均法对这两年的比重数据进行了填充。。

3. 门槛变量

根据之前的分析,当企业从事创新活动的利润不同时,信贷所有制歧视、软预算约束和自主创新水平存在着门槛特征,故本文选取利润率作为门槛指标,具体做法是用地区规模以上企业工业企业利润增加值/地区规模以上企业利润总额。

4. 控制变量

对于其它影响自主创新水平的重要因素,借鉴相关研究文献(张杰、周晓艳,2011;程强等,2015)的做法,本文选取的控制变量包括:外商直接投资(FDI)、开放度(OPEN)、人力资本(HUMCAP)、规模因素(SCALE)和市场分割(MSEG)分别反映开放因素、企业特征因素和其它体制因素对于自主创新水平的影响。

上述所有数据均来源于《新中国五十五年统计资料汇编》、各年《中国经济统计年鉴》、《中国工业经济统计年鉴》和《中国金融统计年鉴》,地区进出口总额的原始数据通过中间汇率进行了相应调整。我们以1998年为基期,在换算出了定基价格指数后,相应变量用定基价格指数进行了剔除。相应指标的描述性统计结果如表2所示。

表2 描述性统计结果

(二)检验模型

本文检验命题1和命题2的具体估计方程为①简单起见,本文只给出了存在一个门槛效应的面板门槛模型。:

式(18)中,yit为被解释变量,xit为核心解释变量,qi为“门槛变量”。为指示函数,当否则反之则为 0。γ为具体的门槛值,其将总体的样本一分为二。 Controljt为其它影响被解释变量的重要因素,ηi为不可观测效应,β1、β2、αj和门槛值γ为具体的待估参数,εit为残差。

(三)估计结果

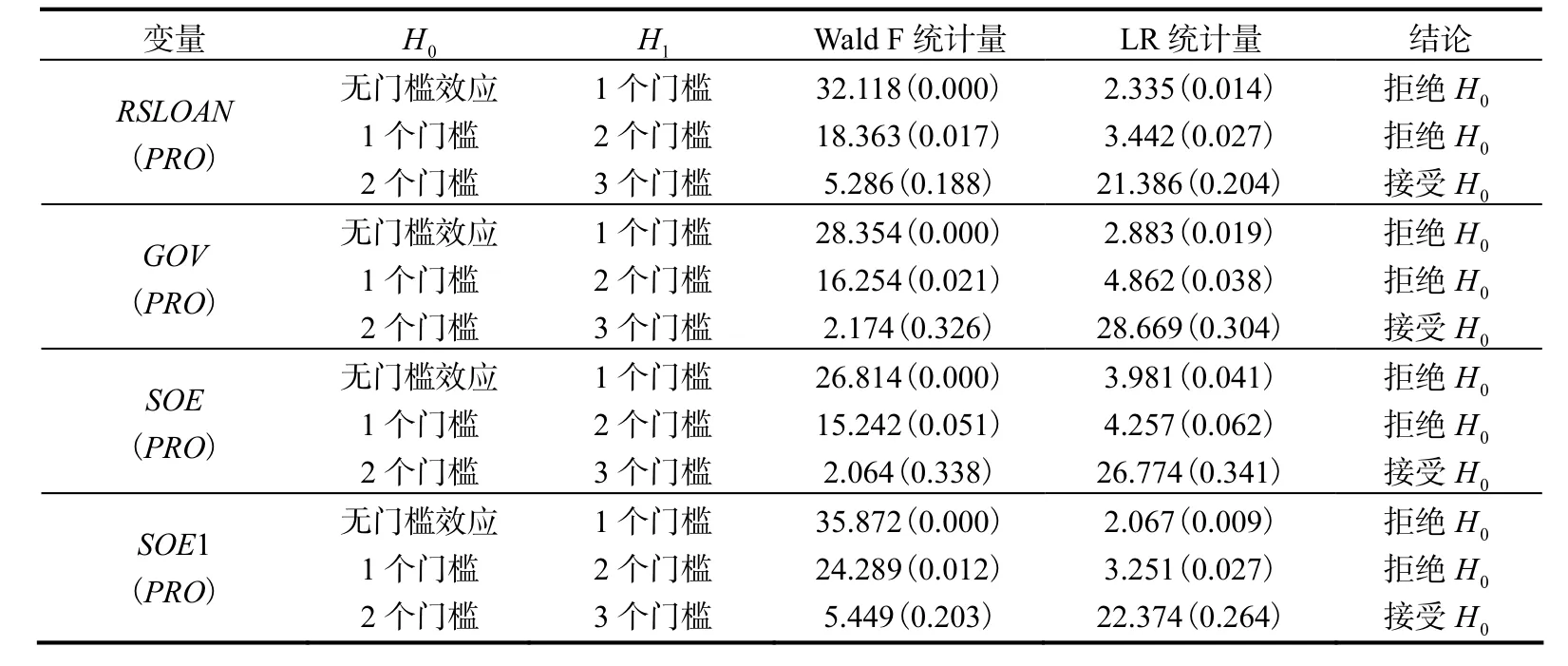

为了估计具体的门槛值γ,本文首先利用“格子搜索法”(Grid Search)寻找。具体做法为:首先对计算出的指标利润率(PRO)进行升序排列,并根据 Hansen(2000)的建议忽略掉前后各约 10%,的观测值。在此基础上,选取利润率作为门槛值利用式(17)进行估计并获取其残差。通过式(17)找到具体的门槛估计值后,再利用自主抽样法(Boostrap)模拟似然比检验(本文重复次数为 3000次),以此确定门槛效应是否存在。门槛效应检验的具体结果如表3和表4所示.

通过表3和表4的门槛效应检验可以发现,在5%,的显著性水平下(除了SOE和ΔR&D 为 10%,),信贷所有制歧视(RSLOAN)、政府支持力度(GOV)、国有企业比重(SOE和SOE1)和专利申请增长率(ΔIPR)存在着明显的门槛效应,说明我们利用面板门槛模型进行估计合理,门槛估计值的具体结果如表5所示。

表4 被解释变量为ΔR&D的门槛效应检验

表5 门槛估计值汇总

利用表5的门槛估计值我们便可以进行面板门槛估计,具体结果①方程(4)和方程(8)的估计结果与其它方程类似,鉴于篇幅所限,具体结果本文不在具体列出。如表6所示。

表6 面板门限模型计量检验结果

通过表 6的估计结果可以发现,方程的调整判定系数大多在 40%,~50%,之间,说明回归模型的解释力度良好。F检验和 Hauseman检验说明固定效应的估计结果是较为可信的。从估计系数来看,核心解释变量的大部分回归系数均通过了5%,的显著性水平检验,说明了信贷所有制歧视、软预算约束、国有企业比重和自主创新之间存在着门槛特征。

(1) 当利润率较低时,国有企业贷款比重和政府支持力度的回归系数显著为正,这说明当企业从事创新活动的利润较低时,信贷所有制歧视和软预算约束可以将国有企业从事创新活动的利润维持在临界水平上,有效的填补了融资约束所造成的自主创新“空白”,说明信贷所有制歧视和软预算约束对于总体的研发投入和自主创新水平具有补偿效应,国有企业的自主创新活动是具有一定的创新区间的,这从侧面证明了Lach(2002)和 Hussinger(2008)的研究结论;当利润率较高时,国有企业比重和政府支持力度的回归系数由正转负(以ΔIPR为例,系数分别由 0.1823和 0.0921变为-0.0324和-0.1132),这说明随着创新活动利润的提高,信贷所有制歧视和软预算约束挤出了本应该用于私营企业的资金,造成了私营企业的融资约束和自主创新水平较低,即挤出效应。与戴静、张建华(2013)和杨冶等(2015)的研究结论相一致。因此,在国有企业资金使用效率较低的前提下,信贷所有制歧视和软预算约束将导致总体自主创新水平的下降,即:命题1得证。

(2) 从国有企业比重和自主创新增长率的关系来看也可以发现,当企业从事创新活动的利润较高时,国有企业的比重越高,专利申请增长率和研发支出增长率也越高(系数分别为 0.2067、0.0721、0.3322和 0.1831);反之,国有企业的比重越高,专利申请增长率和研发支出增长率也越低(系数分别为-0.1928和-0.2467),即:命题 2得证。

(3) 控制变量的回归结果中,外商直接投资和开放度的回归系数不显著,这说明我国的对外贸易模式仍然以劳动密集型行业为主,还不能优化企业的要素禀赋结构以及进一步促进企业自主创新水平的提高(范成泽等,2008;张杰等,2008;陈晓华等,2011)。规模因素的回归系数显著为负,说明我国本土企业的扩张模式仍然是“追求市场份额,实现垄断收益”的粗放型扩张模式,其不仅导致自身的创新效率低下,还制约了总体的自主创新水平提升(吴延兵,2012;戴静、张建华,2013等)。市场分割的系数同样为负,说明产品市场的分割对于自主创新水平起到了一定的抑制作用,与范红忠(2007)和张杰、周晓艳(2011)等人的研究结论相一致,故本文不再详述①其主要的逻辑为:市场分割制约了消费者需求,进而制约了需求引致创新路径的作用。。人力资本的系数显著为正,说明人力资本对于自主创新水平提高的重要性。

(四)稳健性检验

通过以上估计,本文发现了信贷所有制歧视、软预算约束和自主创新之间的门槛特征,但模型中核心解释变量和被解释变量之间的双向因果关系可能会引起模型估计的偏误。因此,本文的稳健性检验包括两部分:(1)根据 Kremer(2009)的研究结论,利用面板门限 GMM 对式(17)进行估计,以消除核心解释变量与被解释变量的内生性;(2)去掉控制变量后,利用面板门槛 GMM 模型进一步解决控制变量、核心解释变量与被解释变量的内生性问题。于是,本文对式(17)进行面板门槛 GMM 估计。具体估计步骤为:(1)根据Caner 和Hansen(2004)的研究结论利用TSLS方法(工具变量为利润的滞后一期和二期)搜索门槛值,并利用 Boostrap方法模拟似然比检验;(2)根据搜到的门槛值,利用 GMM 方法重新进行估计。具体的估计结果中①由于篇幅所限,估计结果不再具体列出,有兴趣的读者可以向作者所取。,不论是加入控制变量还是未加入控制变量的面板门槛 GMM 模型的回归结果,核心解释变量的回归系数仍然显著,且遵循了之前研究命题的变化趋势,即:利润低时,系数为正;反之,则为负。这说明在控制了控制变量、核心解释变量和被解释变量的内生性后,模型的结论仍然是稳健的。

五、结论性述评

新近的研究文献(张杰等,2012;龚刚等,2014)强调金融发展滞后和融资约束是当前本土企业 R&D投入和自主创新水平低下的重要原因。然而,融资约束只能解释私营企业的自主创新水平低下,无法解释国有企业和总体的自主创新困局。有鉴于此,本文通过一个内生技术水平的理论模型同时探讨了国有企业的创新效率和本土企业的自主创新困局,结果发现:当企业从事创新活动的利润较低时,信贷所有制歧视和软预算约束缓解了国有企业的融资约束。尽管国有企业的资金使用效率较低,国有企业仍然填补了利润较低时的自主创新“空白”。因此,国有企业的比重越高,自主创新提高的水平也越高;当企业从事创新活动的利润较高时,信贷所有制歧视和软预算约束挤出了本应该用于私营企业的研发资金。那么,在国有企业资金使用效率低的前提下,总体的自主创新水平将降低,国有企业的比重越高,总体自主创新水平降低的幅度也越大。为了验证这个研究命题,本文利用面板门槛模型进行了实证分析,结论证实了我们的猜想,随后的稳健性分析也证明了本文研究结论的可信性。

这个研究结论为我们理解现阶段的自主创新困局提供了思路:信贷所有制歧视和软预算约束不仅导致国有企业的资金使用效率较低,同时还引起了私营企业的融资约束,其结果将导致总体的自主创新水平下降。那么,与融资约束相比较,其背后的制度原因(信贷所有制歧视和软预算约束)无疑更具解释力。本文的研究结论还发现,当从事自主创新活动的利润较低时,国有企业的自主创新活动还是存在着一定的效率区间的①这一点也得到了相关实证文献(董晓庆等,2014)的支持。作者的研究结论发现,在航空航天器制造业领域,国有企业的创新效率还是较高的,其他行业国有企业的创新效率则低于民营企业。作者认为这是与航空航天器制造业全部由国有企业经营有关。根据本文的研究结论,航空航天器制造业全部由国有企业经营,这正好说明航空航天器制造业的外部性较大,利润较低,是私营企业不愿涉足该行业,从而此时由国有企业生产经营便产生了正的“溢出”效应,具有创新效率。。这意味着信贷所有制歧视和软预算约束可能仅仅是现阶段自主创新水平较低的充分条件。即使国有企业的资金使用效率较低,在一定的条件下,国有企业及其附属的融资安排仍然可以促进总体的自主创新水平的提升。据此得出的政策性启示是:金融市场化改革应该从属于所有制改革,如果在国有企业的资金使用效率没有大的改进的前提下盲目进行金融工具创新和金融市场化进程深化,不仅无助于中国本土企业的自主创新能力的提升,反而会使新常态时期的自主创新困局雪上加霜。

[1] 安同良,周绍东,皮建才. R&D补贴对中国企业自主查 UN更新的激励效应[J]. 经济研究》,2006(10):87-98.

[2] 董晓庆,赵 坚,袁鹏伟. 国有企业的创新效率损失研究[J]. 中国工业经济,2014(2):97-108.

[3] 陆 铭,陈 钊. 分割市场的经济增长:为什么经济开放可能加剧地方保护[J]. 经济研究,2009(9):42-52.

[4] 陈 敏,桂琦寒,陆 铭. 中国经济增长如何持续发挥规模效应——经济开放与国内商品市场分割的实证研究[J]. 经济学(季刊),2008(1):125-150.

[5] 程 强,尹志峰,叶静怡. 国有企业与区域创新效率[J]. 产业经济研究,2015(4):10-20.

[6] 戴 静,张建华. 金融所有制歧视、所有制结构与创新产出[J]. 金融研究,2013(5):86-98.

[7] 范成泽,胡一帆,郑红亮. FDI对国内企业技术创新影响的理论与实证研究[J]. 经济研究,2008(1):89-102.

[8] 高 帆. 什么粘住了中国企业自主创新能力提升的翅膀[J]. 当代经济科学,2008(3):1-10.

[9] 李寿喜. 产权、代理成本和代理效率[J]. 经济研究,2007(1):102-113.

[10] 李 政,陆寅宏. 国有企业真的缺乏创新能力吗—基于上市公司所有权性质与创新绩效的实证分析与比较[J]. 经济理论与经济管理,2014(2):27-38.

[11] 刘瑞明. 金融压抑,所有制歧视与增长拖累[J]. 经济学(季刊),2011(2):603-618.

[12] 申慧慧,于 鹏,吴联生. 国有股权、环境不确定性与投资效率[J]. 经济研究,2012(7):113-126.

[13] 王守坤. 政府与金融的政治关联:经济效应检验与中介路径判断[J]. 经济评论,2015(5):3-20.

[14] 吴延兵. 国有企业的双重效率损失研究[J]. 经济研究,2012(3):15-27.

[15] 吴延兵. 中国哪种所有制类型企业最具创新性[J]. 世界经济,2012(6):3-27.

[16] 吴延兵. 不同所有制企业技术创新能力考查[J]. 产业经济研究,2014(2):53-64.

[17] 吴延兵. 国有企业双重效率损失再研究[J]. 当代经济科学,2015(1):1-10.

[18] 杨 洋,魏 江,罗来军. 谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调解效应[J]. 管理世界,2015(1):75-86.

[19] 杨 冶,闫泽斌,于林徽,徐骏辉. 国有企业研发投入对民营企业创新行为的影响[J]. 科研管理,2015(4):82-90.

[20] 张 杰,芦 哲,郑文平,陈志远. 融资约束、融资渠道与企业 R&D投入[J]. 世界经济,2012,(10):66-90.

[21] 张 杰,周晓艳. 中国本土企业为何不创新——基于市场分割视角的一个解读[J]. 山西财经大学学报,2011(6):82-93.

[22] 张 杰,郑文平,翟福昕. 竞争如何影响创新:中国情景的新检验[J]. 中国工业经济,2014,(11):56-68.

[23] 郑江淮,何旭强,王 华. 上市公司投资的融资约束:从股权结构角度的实证分析[J]. 经济研究,2001(11):92-99.

[24] Arrow K. Economic Welfare and the Allocation of Resources for Invention[C]Nelson R. R. The Rate and Direction of Inventive Activity:Economic and Social Factors,Princeton:Princeton University Press,1962:609-26.

[25] Blanes J. V. Who Participates in R&D Subsidy Programs? The Case of Spanish Manufacturing Firms[J]. Research Policy,2004,33(10):1459-76.

[26] Brandt L.,Li H. Bank Discrimination in Transition Economies:Ideology,Information or Incentives?[J]. Journal of Comparative Economics,2002,31(3):387-413.

[27] Brown J. R.,Martinsson G.,Peterson B. C. Do Financing Constraints Matter for R&D? [J].European Economic Review,2012,56(8):1512-29.

[28] Caner M.,Hansen B. E. Instrumental Variable Estimation of a Threshold Model[J]. Econometric Theory,2004,20(5):813-42.

[29] Cull R.,Xu L. C. Who Gets Credit? The Behavior of Bureaucrats and State Banks in Allocating Credit to Chinese State-owned Enterprises[J]. Journal of Development Economics,2003,71(2):533-59.

[30] Czarnitzki D.,Binz H. L. R&D Investment and Financing Constraints of Small and Medium Sized Firms[R]. Centre for European Economic Research discussing paper,No. 08047,2008.

[31] Hall B. H.,Lerner J. The Financing of R&D and Innovation[J]. Handbook of the Economics of Innovation,2010,1(1):609-39.

[32] Hansen B. E. Sample Splitting and Threshold d Estimation[J]. Econometrica,2000,68(3):575-603.

[33] Hussinger K. R&D and Subsidies at the Firm Level:An Application of Parametric and Semiparametric Two Step Selection Models[J]. Journal of Applied Econometrics,2008,23(6):729-47.

[34] Jaffe A. B. Building Program Evaluation into the Design of Public Research-Support Programs[J].Oxford Review of Economic Policy,2002,18(1):22-34.

[35] Kremer S.,Bick A.,Nautz D. Inflation and Growth:New Evidence From a Dynamic Panel Threshold Analysis[R]. http:// edoc. hu-berlin. de/series / sfb-649-papers / 2009-36 / PDF / 36.pdf,2009.

[36] Lach S. Do R&D Subsidies Stimulate or Displace Private R&D? Evidence from Israel[J]. The Journal of Industrial Economics,2002,50(4):369-90.