中国铜加工产业转移现状与趋势

2018-06-26吴琼

吴 琼

(中国有色金属加工工业协会,北京 100814)

1 产业发展现状

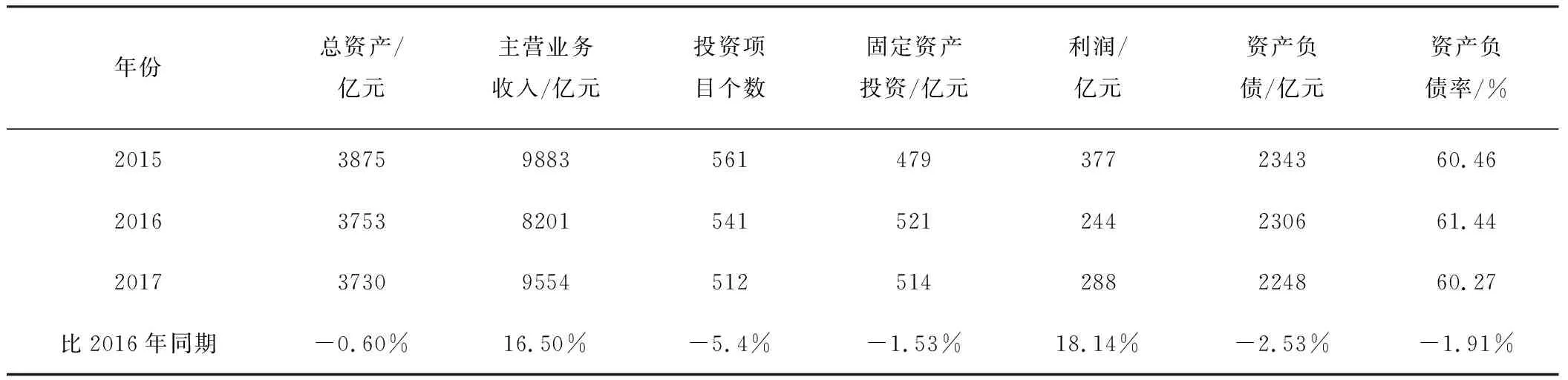

中国是目前世界上最大的铜加工材生产国、贸易国和消费国,铜加工材的生产量和消费量已经占到世界总量的60%以上,在国际铜加工行业占有重要的产业地位和行业影响力。2017年,中国铜加工材主营业务收入9554亿元,比2016年同期增加16.50%;利润方面,2017年铜加工实现利润288亿元,比2016年同期增加18.14%;资产负债2248亿,比2017年减少2.53%,资产负债率为60.27%,比2016年减少1.91%,产业呈现健康发展态势(表1)。

表1 2015-2017年中国铜加工材资产、利润情况

数据来源:中国有色金属工协会,中国有色金属加工工业协会

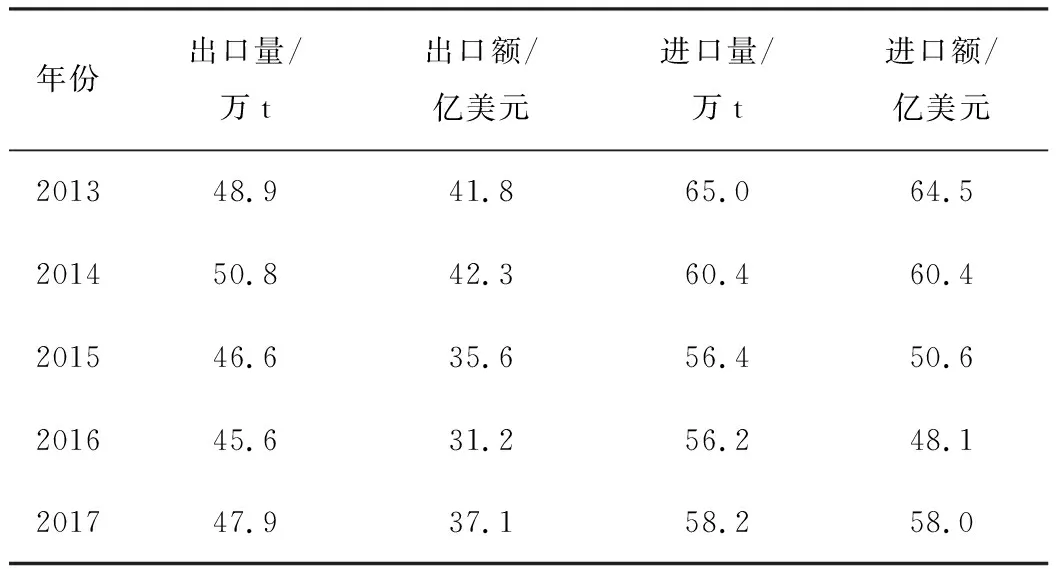

2013-2017年间,中国铜材产量年均稳步增长,产量从2013年的1365万t增长到2017年的1861.7万t,年均增长8.1%。进出口方面,中国铜加工材多年以来一直呈现净进口的状态,2017年进出口贸易总量为106.1万t,比2016年增加4.3万t;其中,进口量为58.2万t,进口金额58.0亿美元,同比分别增加5%和18.9%;出口量47.9万t,出口金额37.1亿元,同比分别增加3.6%和20.6%(表2)。

表2 2013-2017年中国铜材进出口情况

数据来源:中国海关,中国有色金属加工工业协会

2 产业布局现状

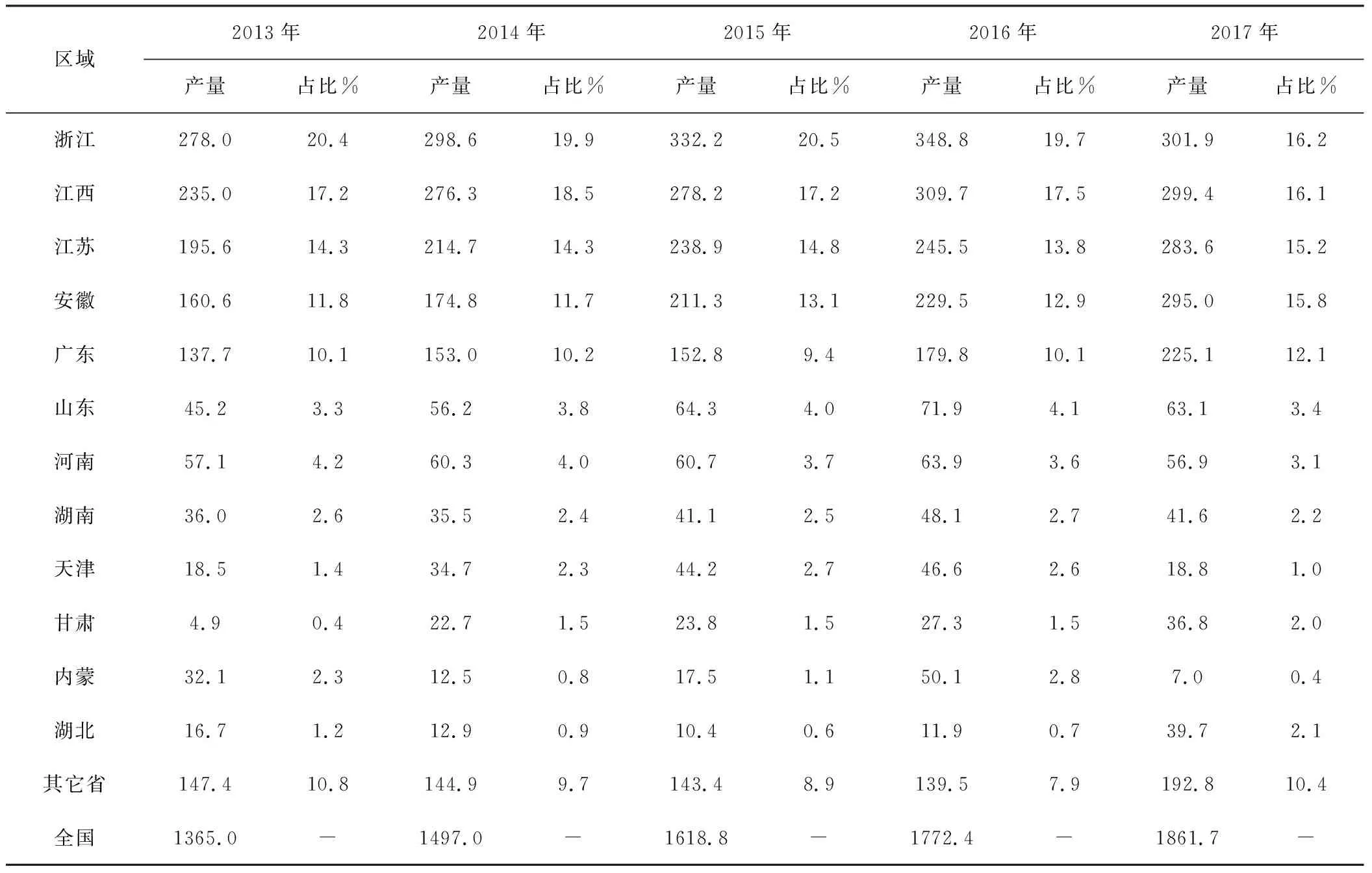

从国内铜加工材生产的地区情况看,中国铜加工行业在不断发展壮大的同时,区域性产业集聚效应更加明显。我国铜加工材的生产主要集中在长江三角洲、珠江三角洲、环渤海地区,也是我国铜消费集中地区,如江苏、浙江、广东3省的铜材产量和消费量之和均占到全国的2/3左右,但这3个省份都不具备铜矿资源优势。随着“以资源所在地为核心的区域型产业集群”的兴起,在区域经济建设提速与加强产业集群效应的拉动下,2011年以来,中国铜材生产从江苏、浙江、广东等沿海省份,快速向江西、安徽等资源相对丰富的内陆省份转移,并逐步形成了以浙江、江苏、江西、安徽、广东5个省份为引领的产业格局。自2010年以来5省产量一直占到全国铜加工材生产总量的70%以上,2017年增长到75%,且5个省份目前年产量均达到220万t以上的水平,成为中国铜加工材生产的主要供应基地。最近两年,山东、河南、湖南、湖北、天津、内蒙、重庆、福建、云南等地,也纷纷加快了铜加工材产业的发展,但就目前的产业现状而言,5个铜材生产大省未来还将继续主导中国铜加工材的生产格局,具体产量如表3所示。下面对我国铜加工产业8个大省的铜加工产业集群进行介绍。

表3 2013-2017年中国主要省铜加工材产量(单位:万t)

数据来源:中国有色金属工业协会,中国有色金属加工工业协会,2017年数据为初步统计

2.1 浙江省宁波市、绍兴市

2017年铜材产量为301.9万t,占全国的16.2%,一直高居全国产量首位。除铜箔外,板、带、棒、管材在全国具有明显的规模优势,铜加工产品与下游制冷、五金、电器、水暖、家电产业链紧密联系,产业集群特色显明。浙江的主要优势有,地缘优势,处在长三角经济区域,是世界工厂的重要制造基地;比较成本优势,产量逐年上升,规模大、市场化程度高;市场优势,铜加工产品紧跟市场需求,全省86%铜加工产品集中在宁波、绍兴、金华及台州。

宁波市2017年铜材产量140万t,全省占比达46.4%,铜材产量在全国占比达到7.5%。宁波的铜加工产业集群云集了宁波博威、宁波金田、宁波兴业、宁波长振、宁波宇能等国内铜加工行业领军地位的公司。除了铜箔以外,板带、管、棒、线、异型材等其他产品都能生产,产品种类、牌号、规格十分齐全。

绍兴的主要铜加工企业有浙江海亮股份有限公司、浙江力博控股集团有限公司等。主要生产铜板带、铜管、铜棒、铜线等。绍兴市铜加工业以诸暨五金生产和上虞的铜管业最具代表性。

2.2 江西省鹰潭市

江西省是国内铜加工材生产的第二大省份,2017年产量299.4万t,占全国的16.1%。江西铜产业已形成上下游配套、从铜精矿到加工产品基本完整的产业链。江西省已初步形成了以鹰潭、南昌、上饶、赣州、抚州等地工业园区为代表的铜加工材产业发展格局。

鹰潭围绕打造“世界铜都”的目标,依托江西铜业集团为核心,打造“三个基地、一个中心”(即全国最大的铜冶炼基地、铜废旧原料再生利用基地、铜产品加工基地和铜产业物流中心),有效形成了产业集群,形成了较完整的铜加工体系,铜加工年产能400多万t,已成为全国最大的铜冶炼、加工基地和重要的铜消费区。2017年1~11月鹰潭市铜加工材产量284万t,全省占比超过94.9%,铜材产量在全国占比超过15.6%。

2.3 江苏省苏州市、泰州市、无锡市

江苏省2017年铜材产量为283.6万t,占全国的15.2%。江苏有色金属产业为资源小省、加工大省、需求大省、出口大省。铜矿基础储量约只占全国的0.28%,但铜压延加工企业数量在全国位居前列。近年来江苏省经济的快速发展导致对铜材的需求和消费不断增加,从而使铜加工产业不断发展壮大。同时,江苏依据区位优势,加大对外经济开放力度,也成为一个铜加工产品出口大省。全省主要的铜加工产品集中在苏州市、泰州市、无锡市,主要代表性企业有江苏萃隆精密铜管股份有限公司、江苏鸿尔有色合金实业有限公司、江苏环胜铜业有限公司、江苏兴荣高新科技股份有限公司、富威科技(吴江)有限公司等。

2.4 安徽省铜陵市、芜湖市

安徽省2017年铜材产量为295.0万t,占全国的15.8%,主要铜加工产业基地有铜陵市、芜湖市。铜陵的铜加工产业发展是从上游资源开采生产逐步向冶炼和深加工延伸发展。2017年,铜陵市铜产业实现产值2000亿元,同比增长28.5%,占全市规模以上工业总产值的66.5%;实现主营业务收入2530亿元,同比增长11.7%,占全市规模以上工业的75.5%;工业增加值366亿元,同比增长3.5%。2012年至2017年期间,铜陵铜基新材料生产企业数量逐年增加,规模企业的数量从27家增加到37家,2016年完成工业总产值1092亿元;全行业实现主营业务收入1205亿元,首次突破千亿元。其中,铜杆产能约50万t/a;电磁线产能25万t/a;电缆产能150万km/a;铜箔产能3万t/a;铜板带产能6万t/a;铜棒产能7.5万t/a;铜管产能7.2万t/a;铜及铜合金粉产能1.8万t/a;铜工艺品产能2000t/a。

芜湖的铜加工产业集群已形成铜板带、棒线材、铜箔材、铜杆及其延伸产品电线、电缆等产业集群。2017年芜湖铜带产量总和超过30万t,约占全国铜带产量的17%。安徽楚江科技新材料股份有限公司、安徽众源新材料股份有限公司、安徽鑫科铜业股份有限公司是中国仅有的3家在内地主板上市的铜板带生产企业。

2.5 广东省广州市、清远市、佛山市

广东2017年铜材产量为225.1万t,占全国的12.1%。珠三角作为广东经济发达地区,铜加工企业普遍集中于此,目前广东上规模的铜加工企业共有102家,其中广州、清远、佛山、东莞、中山这5个地区的总产能合计占比为88%,其他市合计只占12%。广东铜加工企业每年用铜总量主要来源于国内冶炼厂、进口电解铜、国产废铜、进口废铜。其中,国内冶炼厂供给量占比最大,为56%;其次是进口废铜的供给量,占比为22%;再次是进口电解铜量,占比为14%;占比最少的为国产废铜,只有8%。广东省代表性的铜加工企业有佛山市华鸿铜管有限公司、广州铜材厂有限公司、广东冠邦科技有限公司等。

2.6 山东省东营市、聊城市

2013-2016年,山东省铜材的产量逐年增加,2017年有所减少。2017年产量63.1万t,占全国的3.4%,其中,管材产量29万t,线材15.6万t,排材、棒材、板带箔材相对比较薄弱。在精炼铜供应充足的情况下,冶炼占比偏大,精深加工占比偏小。

东营市铜加工形成了“铜精矿、废杂铜→粗铜、阳极铜、阴极铜→铜杆、铜管、铜板带加工→电磁线、电缆、高速列车接触线及承力索等高新材料深加工→生产废料回收利用”的产业链,但高新产品所占比例较小。铜冶炼及铜加工材合计年产能为134.7万t,铜加工材产能40.7万t,其中,铜杆22.7万t,铜板带10万t,铜管4万t,电线电缆年产值24亿元。主要原料以本土冶炼企业电解铜为主,外采废铜-光亮铜为辅。

聊城市2013-2016年铜材产量分别为42.82万t、54.62万t、54.97万t、57.71万t。主要龙头企业有中色奥博特铜铝业有限公司、山东祥光集团有限公司、阳谷电缆集团等。中色奥博特已形成年产32万t无氧铜杆、20万t铜管、5万t铜板带、0.5万t压延铜箔的生产能力。祥光有色金属产业以山东祥光集团有限公司为龙头,具备年产铜材加工32万t的生产能力。阳谷电缆集团2017年产量3.18万t,产值13.5亿元。

2.7 河南省新乡市和洛阳市

河南省2017年铜材产量为56.9万t,占全国的3.1%。主要代表企业有金龙精密铜管集团股份有限公司、中铝洛阳铜业有限公司等。金龙集团是制冷用精密铜管领域的龙头,市场份额稳居国内前列,其自主开发的短流程精密铜管生产工艺达到世界先进水平。中铝洛阳铜业有限公司1965年建成投产,公司的主要产品有各种铜及铜合金板、带、箔、管、棒、型材、铝、镁板带材和阴极铜以及其他深加工产品。

2.8 湖北省黄石市

黄石市铜加工材2015年产量25万t,2016年产量43万t,比2015年增加72%(数据来源:黄石市政府)。截止2016年底,铜冶炼及深加工行业有规模以上企业30户,其中,年产值超300亿元集团企业1户,过30亿元的企业2户,过5亿元的企业1户,过2000万元的企业26户。集群规模以上工业企业共实现工业增加值69.89亿元,同比增长12%。黄石市主要铜加工龙头企业为中铝华中铜业有限公司与大冶有色金属集团公司。

3 产业转移现状和问题

3.1 铜加工产业转移现状

(1)国内铜加工企业到海外投资建厂

随着国外对中国出口产品愈演愈烈的反倾销,以及中国劳动力成本逐渐失去优势,越来越多的中国铜加工企业,开始选择到海外投资建厂。河南金龙精密铜管集团股份有限公司于2012年3月在美国建设年产6万t精密铜管项目,该项目已于2014年5月28日在美国阿拉巴马州投产。此前,海亮股份、金龙铜管集团等铜加工巨头已先后到国外建厂。早在2007年,金龙精密铜管集团股份有限公司在墨西哥开始兴建年产12万t的精密铜管生产线。2009年6月,浙江海亮股份有限公司在越南设立海亮(越南)铜业有限公司,建设年产7万t铜及铜合金管项目。宁波博威合金于2017年3月设立博威尔特(越南)合金材料有限公司。2017年6月,金田铜业(越南)有限公司奠基仪式在越南龙江工业园区举行。目前,中国铜加工企业在国内外市场的竞争很激烈,在海外投资建厂会成为新的趋势。

(2)中国铜加工企业并购国际铜加工企业

2014年9月15日金龙收购日资公司上海日光铜业公司71%的股份。2015年金龙集团与德国KME公司合作,共同投资建立凯美龙精密铜板带(河南)有限公司。2015年博威集团成功收购具有125年历史,在精密电极丝行业享有极高知名度的德国Berkenhoff GmbH公司。2016年6月,铜陵有色金属集团股份有限公司收购了专业生产铜及铜合金带材和设备的法国格里赛公司。2016年12月,浙江海亮股份有限公司收购Luvata Group下属的诺而达铜管(中山)有限公司、诺而达奥托铜业(中山)有限公司及Luvata Heating Cooling Technologies (Thailand) Ltd.3家公司100%股权以及与铜管业务相关的商标权和专利等知识产权。2017年12月,江铜集团在中国香港设立了海外并购平台。中国铜加工企业开展海外并购,通过强强联合,实现优势互补,不仅可以提升企业的全球品牌形象,进一步巩固和拓展海外市场,而且可以使自身国际化运营能力得以迅速提高。

(3)国内铜加工行业进一步向长三角、珠三角、东南沿海等地聚集

长三角、珠三角、东南沿海等地是世界工厂的重要制造基地,是重要的铜加工材消费市场所在地,由于与市场紧密接触,生产与消费都将进一步扩大。原有的铜加工企业还在扩大产能。如海亮股份拟以自筹资金在广东、安徽、上海等生产基地新建高档铜管生产线,合计扩大铜管生产规模27.5万t,并使公司的铜管年产提高到60万t水平。2017年11月30日,海亮集团计划到2021年底投资60亿元,在诸暨市建设有色金属新材料深(精)加工项目。

(4)国内部分铜加工企业生产基地向中西部转移

随着中国西部大开发战略的实施,西部具有劳动力、成本、土地、政策等优势,国内部分铜加工企业生产基地向中西部转移。2016年4月13日,中国铜业有限公司在昆明揭牌。2017年12月,海亮集团将投资30亿元在重庆市江津珞璜工业园建设铜材料制造项目,打造铜材西南生产基地。2017年12月,金龙集团与重庆市万州经济技术开发区重组签约,年产8万t精密铜管铜合金管项目正式投产。

(5)重点的原料集散地将可能形成新的铜加工产业基地

重点的原料集散地目前也在改变之前的粗犷式开采模式,往精深加工转型,形成新的铜加工产业基地。如宁波金田铜业在江西设置了原材料基地江西金田;湖北黄石从过去单一的铜冶炼向提取、分离稀贵金属、延伸铜精深加工、拉长铜产业链条发展;福建上杭县也在大力发展铜加工产业。

3.2 铜加工产业转移影响因素

(1)国际贸易摩擦。为规避贸易壁垒,如反倾销和关税,企业集团会在国外设立制造基地。如自2009年10月美国开始对中国铜管进行“反倾销”以来,国外对中国的铜产品反倾销调查不断,仅在2013年就发生了巴西、加拿大、美国等多起对中国铜管的反倾销和反补贴调查。大量的反倾销调查,使得出口受阻,国际铜材市场萎缩。因此一些企业选择在海外建厂,规避贸易壁垒。

(2)原材料。企业为获得稳定可靠的上游原材料会在异地设立原材料基地及后加工企业。

(3)市场。企业为了占领销售市场会在产品主要需求地设立生产基地或销售公司。

(4)投资软环境。当地的思想观念、文化氛围、体制机制、政策法规及政府行政能力水平和态度等投资软环境会影响企业在配套政策较好的地方设厂。

(5)人才、劳动力成本。具有充足、高素质、价格低廉的劳动力和人才资源的地区,往往成为产业转移的目的地。

3.3 铜加工产业转移存在的问题

(1)受国内资源、能源、环境、成本等因素刚性制约,我国铜加工国际比较优势快速下降。我国铜资源先天不足,最近10年,我国铜资源对外依存度一直保持在70%左右,往往受制于人。同时,我国能源价格高,能源政策导向也不利于有色金属行业发展,要素成本刚性增长。另外,过去的低人工成本和环境保护投入等相对比较竞争优势已不复存在。

(2)铜加工产业结构不合理,低端过剩,高端不足。我国铜加工行业呈现中低端产品产能过剩与高端产品依赖进口同时存在的现象,与到“十三五”末我国有色金属工业迈入制造强国行列的要求仍有较大差距。从“十五”到“十二五”时期,国家投入巨额资金,通过引进国外先进装备和技术,重点发展了高精度铜板带[1-2]、铜箔、高端线材等铜加工材,先后新建和改扩建了很多大型铜加工项目。目前我国骨干铜加工企业的装备水平,已经达到或超过国外先进企业。但是,2017年还进口了铜材58万t,并且我国铜材进出口价格比还在不断增长,进出口铜材附加值差距扩大。

这表明我国仍然缺乏高水平研发能力,尚未形成依靠技术创新发展的机制,发展重点仍以扩能为主,集成电路材料等涉及国家安全的高端产品仍大量依赖进口;持续技术创新能力不足,关键铜板带箔等新材料开发落后,不能满足未来竞争的需要,带动产业结构优化升级的作用不明显[3-4]。

(3)产业同构性严重,导致部分产品价格恶性竞争,企业盈利能力不强。铜加工材方面,铜管、铜线、电线电缆、部分低端铜板带均存在产品同构化严重,造成企业参与价格恶性竞争的行列,部分企业甚至不惜亏本抢订单,企业生存环境恶劣,严重影响了企业的盈利能力。企业盈利能力下降进一步制约了产业链的横向及纵向整合,延缓了生产要素的有效配置及区域间专业分工的发展,使集群效应难以充分释放。

3.4 铜加工产业转移相关政策建议

(1)铜加工产业应该列为国家产业政策重点支持领域。党的十九大指出,中国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期。铜加工行业处于铜产业链顶端,下游应用领域包括电子、电力、交通、电池、家电、军工等国民经济重点部门,铜加工产品供给和质量高低直接影响我国高端装备制造业的水平。国家有关部门应该在科研、进口替代、融资等方面予以各项政策支持(如补贴或税收优惠)。

(2)支持长三角地区成为铜加工高端产品生产、研发基地。我国目前铜加工在长三角地区领域已经形成了浙江、江苏、安徽3个比较大的产业大省。区域内形成了宁波、绍兴、芜湖、苏州、铜陵几个比较有特点的铜加工产业集群。总体上看,这些区域的铜加工产业发展相对成熟,具有规模大、产业链完善、产品技术含量高、人才聚集、资金充足、研发实力强、政府支持等特点,优势突出,应鼓励其成为我国铜加工高端基地。区域内企业要秉承新发展理念,坚定不移贯彻创新、绿色发展。

(3)中部地区铜加工发展潜力大,除结合自身特点发展外,还要承接东部地区转移过来的铜加工企业。目前中部省份发展比较好的是江西、山东、河南、湖北、山西,这些省份主要特点是有原料供应保障,人工成本也具有优势,当地政府大力支持发展铜全产业链。江西鹰潭已经形成了铜加工产业集群,规模已经不输于长三角集群。此外山东的东营、聊城、安徽铜陵、湖北黄石、福建上杭县都靠近铜原料聚集地,目前铜加工产业已经初具规模,发展潜力很大。中部省份另一个特点是有些老国有企业,具有人才和人工成本优势,也具有一定规模,如河南洛阳、山西临汾等,但要发展成为产业集群还有一定距离。

建议支持中部具有铜加工发展潜力的城市承接铜加工企业产业转移,随着我国加工业向中部地区转移,这些区域具有发展成为铜加工产业集群的潜力,首先支持有全产业链比较优势的铜加工地区发展。

(4)深化供给侧改革,鼓励铜加工产业并购重组,化解过剩产能。对于铜加工行业来说,应通过供应侧的结构性改革,积极化解过剩产能,努力增加发展动力。政府和企业应以市场需求为导向,以提高企业核心竞争力和资源配置效率为目标,通过深度整合重组、提高产业集中度和市场竞争力。

[1] 韩晨,余金海,陈加圣.国内铜板带生产技术与加工装备现状[J].中国重型装备, 2012(1): 46-49+52.

[2] 王彤彤,袁孚胜.中国铜板带加工行业市场现状分析[J]. 铝加工,2012(6): 33-37.

[3] 李鹏.铜板带进口替代相关研究分析[J].有色金属材料与工程, 2016(4): 180-184.

[4] 金荣涛.2015年中国铜带加工行业分析[J].世界有色金属, 2016(1): 16-20.