财务共享对公司财务绩效影响的实证研究

2018-06-25李晗钰

李晗钰

【摘要】我国财务共享服务起步晚,相关研究大都采用案例研究法,本文以40家上市公司10年财务数据为样本,使用Wilcoxon秩和检验法和Z-score多变量分析法检验发现企业实施财务共享服务后存在一个至少4年的过渡期,在这期间财务绩效有可能变缓甚至下降,而破产风险也逐年增加。藉此建议企业务必慎重考虑可能存在的风险,完善财务计划,更好地完成财务管理工作变革。

【关键词】财务共享 过渡期 破产风险

一、研究背景及文献回顾

全球经济一体化的影响使得企业间竞争加剧,传统的财务管理模式因其效率低下、高额成本等弊病逐渐难以适应企业需求,财务共享服务(FSSC)应运而生,FSSC先进的管理理念可帮助企业控制成本、提高工作效率。相关定性研究和案例研究很多,但实证研究却很匮乏,这也和我国企业引入FSSC机制较晚,相关经验数据较少有很大关系。本文从盈利能力、营运能力和现金流量三个方面研究FSSC对企业财务绩效的影响,扩充了财务绩效的外延,丰富了相关研究范围。

前人研究方面,Sophie(2002)提出建立财务共享能有效地降低成本提高效率,但同时可能带来员工流失及流程效率降低的问题。张瑞君等(2008)认为其是一种建立在深度的组织变革之上的管理模式,这种模式可以实现财务管理的集中核算和管理。何瑛等(2013)研究发现其对企业财务绩效的影响具有区别效应、延迟效应和短期波动效应。黄臻如(2014)提出财务共享对企业的影响是两面性的,需要辩证来看。

二、研究假设与数据选择

(一)研究假设

企业引入FSSC后人力、采购、生产等方面成本降低,使得净利润增加并提高了总资产获利能力;收款程序的改善使得公司可以及时收回款项,极大地提高应收账款周转速度;采购部门可以依照企业未来的生产需求和现有库存数目来采购物资,降低库存和仓储成本,减少存货周转天数和存货占用资金数量;通过增加企业经营活动中的现金净流量增加了销售现金比率和净利润现金比率。据此我们假设企业引入FSSC后:第一,总资产净利润率提高;第二,成本费用利润率提高;第三,主营业务成本率降低;第四,净资产收益率提高;第五,应收账款周转率提高;第六,存货周转率提高;第七,销售现金比率提高;第八,净利润现金比率提高。

(二)样本数据

由于FSSC在我国引入较晚,体系制度等方面还不够成熟,很多企业也是在2013年相关文件颁布后才开始实行,相关介绍寥寥无几,还有一些企业还处在试点阶段,都对样本的选择造成一定影响。样本确定有三步:第一步从相关文献、新闻中寻找已经建立FSSC的沪深两市上市企业,第二步确定企业开始年份,第三步筛选确定符合条件的样本企业,剔除开始年限不确定、ST企业。最终确定了40家上市企业,数据来源于Wind和CSMAR数据库。

三、实证结果与分析

(一)Wilcoxon秩和检验结果与分析

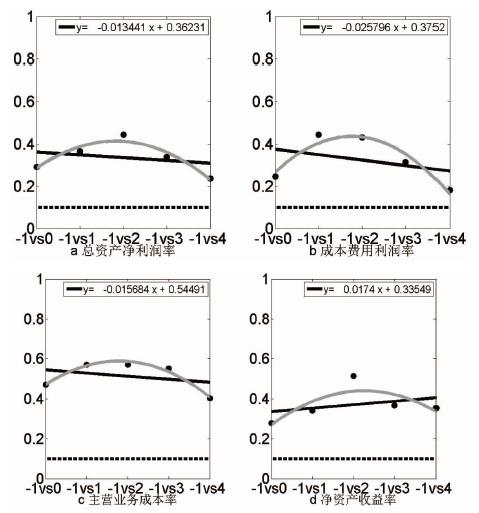

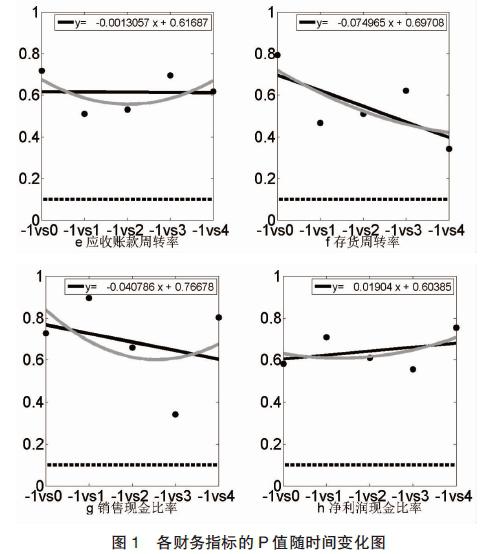

考虑到不同财务指标的增减带来不同的财务效益,除主营业务成本率为右边检验,其余指标均为左边检验,图2表示各财务指标在实施FSSC后当年(0年)、1年至4年,分别与-1年作秩和检验,得出P值时间分布图。黑点表示P值,黑色实线表示P值的线性趋势,灰色实线表示用二次多项式拟合出的P值趋势,黑色虚线表示10%的显著性水平。从图中可以看出,每个财务指标在不同年份的P值均没有小于给定的α,但是从P值的变化趋势来看前后确实存在一定的偏差,下文试图从P值的变化趋势中研究前后差异。

图1中a、b、c的P值线性趋势是下降的,d的P值随时间增加,故接受假设1、2和3,拒绝假设4。图1中a、b、c、d的P值以第2年为分界,总资产净利润率、成本费用利润率和净资产收益率第1到2年的下降,第2到4年上升,而主营业务成本率则先升后降,盈利能力在第4年回到0年的水平,可以看出企业在实施财务共享后存在一个4年的过渡期,在这期间企业的盈利能力并没有显著的增加甚至略有下降(如净资产收益率),4年以后才开始突显出长足影响。图1中e的P值线性趋势轻微有所下降,而f的P值线性趋势呈现快速下降的态势,说明应收账款周转率有轻微增加,存货周转率则有较明显的增长,故接受假设5和6。二者P值以第二年为界先减后增,反映出营运能力先增后减的变化。与盈利能力不同,企业在营运能力方面的过渡期似乎更长(主要表现在存货周转率的P值并没有在第4年回到第0年的水平)。企业现金流量方面,图1中g的P值线性趋势是下降的,图1中h上升,说明在实施FSSC后,销售现金比率有所增加,而净利润现金比率则有所下降,故接受假设7,拒绝假设8,但总体上暂不能说明企业对现金流量的管控能力的是增强还是减弱了。二者的P值也是以第2年为界,先减后增,反映企业对现金流量的管控能力也是先增后减,而过渡期也是4年。由上述分析可知,企业在实施FSSC后财务绩效至少存在一个4年的过渡期,在这期间绩效会有一定下降,那么企业是否会在某个时期出现一定风险呢?

(二)Z-score风险评估结果与分析

为了回答上述疑问,本文有代表性地选取了8个企业计算Z值,图2中黑色实线代表Z值的线性变化趋势,灰色虚线代表安全区和灰色区的分界线,黑色虚线代表灰色区和破产区的分界线,灰色虚线以上代表安全区,灰色虚线和黑色虚线之间表示灰色区(企业在两年内破产的可能性为70%),黑色虚线以下为破产区(企业在一年内破产的可能性为95%)。图2中0年、-1年基本上都存在明显的增幅,但是其后Z值基本上都存在下降趋势。除了五矿发展的Z值是随时间增大外,其余7家公司都有不同程度的下降,其中上海宝钢和四川长虹下降趋势较缓,青岛海尔、苏宁云商、浙江大华、中国铝业和中兴通讯的Z值降幅都较大,特别是中兴通讯在第2年就已经跌入灰色区域并且持续下降。可以看出企业存在一定的风险,这可能与过渡期较长有关,所以就相关体系构建还不十分清晰的情况下,企业应该慎重考虑FSSC的引入问题。

四、结论与建议

实际情况中企业引入FSSC会带来一些波动,这些波动来源于人员、管理层、资金和股东等,比如选址不当造成高额的办公租金,提升信息化水平所必需增购的软硬件设备,远程传递纸质单据费,以及增加的沟通费用等,这些波动都使得财务绩效没能在短时间内有显著性的改善,从而使绩效下滑。在引入FSSC后企业至少存在一个4年的过渡期,在这期间企业绩效的发展有所减缓甚至下降,企业的盈利能力和對现金流量的管控并没有显著增加甚至略有下降,4年以后才突显出其长足影响;而对于企业的营运能力,企业存在一个大于4年的过渡期,主要表现在存货周转率并没有在第4年回到第0年的水平。考虑到过渡期间可能对企业带来一定的破产风险,本文选取了8家企业计算Z值,结果显示公司的破产风险呈逐年攀升的态势,这可能与企业存在较长过渡期有关。

藉此,本文对大中小企业做出了以下建议:对于风险承受能力较低或者发展前景不算十分明朗的企业,建议对是否实施FSSC作慎重考虑;对于风险承受能力较大或者发展势头较好的企业,可以考虑引入FSSC,毕竟在财务共享架构完善和成熟后可以给企业带来更多的正效益,帮助企业长足发展。

参考文献

[1]S Cacciaguidifahy,J Currie,M Fahy.Financial Shared Services Centres:Oppor- tunities and Challenges for the Accounting Profession Financial Shared Services Centres[M].ACCA Report,2002.

[2]张瑞君,陈虎,胡耀光,常艳.财务共享服务模式研究及实践[J].管理案例研究与评论,2008,03:19-27.

[3]何瑛,周访,李娇.中国企业集团实施财务共享服务有效性的实证研究——来自2004—2008年的经验数据[J].经济与管理研究,2013.

[4]黄臻如.财务共享服务中心模式的利弊探析[J].财经界(学术版),2014,20:167+169.