基于因子分析法的我国上市商业银行竞争力分析

2018-06-25袁冲

【摘要】随着我国利率市场化的基本完成,以及互联网金融的兴起发展,传统金融业面临着前所未有的压力,对于商业银行而言,有必要开始分析如何在压力之下加强竞争力。本文从上市商业银行中选取20家银行作为研究样本,选取了反映商业银行盈利能力、安全能力、流动能力以及发展能力的11项研究指标,构建了商业银行竞争力评价体系,运用因子分析法对我国上市商业银行的竞争力进行了分析研究,并根据分析结果,提出了提升我国商业银行竞争力水平的政策建议。

【关键词】上市商业银行 竞争力 因子分析法

一、商业银行竞争力分析体系

根据商业银行的经营原则,商业银行在经营过程中要注重安全性、流动性和盈利性。因此,在衡量商业银行竞争力的影响因素时,也应从安全能力、流动能力以及盈利能力这三个方面进行考虑。而为了反映商业银行在未来的发展潜力,还将发展能力纳入评价体系之中。所以,本文结合各家商业银行2016年年报公布的数据,选择资本充足率(X1)、不良贷款率(X2)、拨备覆盖率(X3)、流动性比例(X4)、净息差(X5)、平均总资产回报率(X6)、加权平均净资产收益率(X7)、成本收入比(X8)、存款增长率(X9)、贷款增长率(X10)、净利润增长率(X11)11个指标作为衡量上市商业银行竞争力的分析指标。

而在研究对象选择方面,截止至2016年底,我国在上海证券交易所和深圳证券交易所共有25家上市商业银行,其中包括5家国有控股银行,8家股份制商业银行,7家城市商业银行和5家农村商业银行。但由于5家农村商业银行业务覆盖范围有限,且2016年年报公布数据的不足,本文未将其纳入研究范围之内。因此,本文研究对象仅包括20家上市商业银行(见表1),研究原始数据来源于上市商业银行2016年公布的年报。

根据上述指标体系及样本银行数据,本文应用SPSS Statistics统计分析软件进行因子分析。

二、我国商业银行竞争力实证分析

(一)数据的处理与检验

1.数据的处理。根据各商业银行2016年年报的具体内容,可获得评价指标体系中所需的原始数据。由于指标体系中同时存在正向指标、适度指标和逆向指标,因此需要先对原始数据进行正向化与标准化处理,再进行因子分析。

在11个指标中,不良贷款率和成本收入比属于逆向指标,将逆向指标正向化的公式为:X*=1/X。资本充足率和流动性比例属于适度指标,按照国家监管相关要求,这20家商业银行的相关指标均处于正常区间,因此本文直接将其视为正向指标。

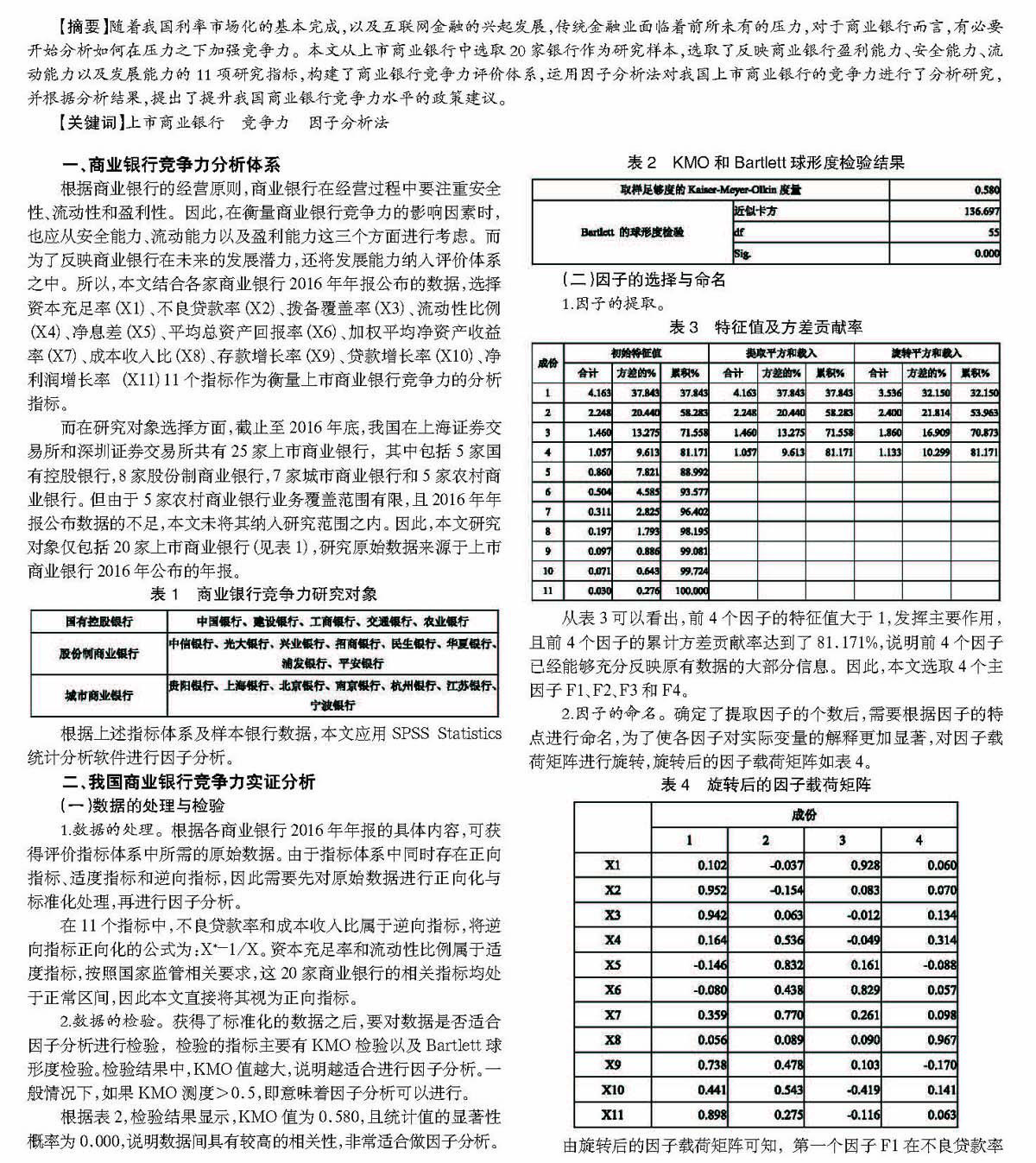

2.数据的检验。获得了标准化的数据之后,要对数据是否适合因子分析进行检验,检验的指标主要有KMO检验以及Bartlett球形度检验。检验结果中,KMO值越大,说明越适合进行因子分析。一般情况下,如果KMO测度>0.5,即意味着因子分析可以进行。

根据表2,检验结果显示,KMO值为0.580,且统计值的显著性概率为0.000,说明数据间具有较高的相关性,非常适合做因子分析。

(二)因子的选择与命名

1.因子的提取。

从表3可以看出,前4个因子的特征值大于1,发挥主要作用,且前4个因子的累计方差贡献率达到了81.171%,说明前4个因子已经能够充分反映原有数据的大部分信息。因此,本文选取4个主因子F1、F2、F3和F4。

2.因子的命名。确定了提取因子的个数后,需要根据因子的特点进行命名,为了使各因子对实际变量的解释更加显著,对因子载荷矩阵进行旋转,旋转后的因子载荷矩阵如表4。

由旋转后的因子载荷矩阵可知,第一个因子F1在不良贷款率(X2)、拨备覆盖率(X3)、存款增长率(X9)、凈利润增长率(X11)指标上的载荷较高,其因子载荷分别为0.952,0.942,0.738和0.898。不良贷款率和拨备覆盖率主要衡量了商业银行对风险的管理能力,存款增长率和净利润增长率体现了商业银行发展的能力。因此,可以将第一个因子F1命名为风险管理能力和发展能力因子。

第二个因子F2在流动性比例(X4)、净息差(X5)、加权平均净资产收益率(X7)、贷款增长率(X10)指标上的载荷较高,其因子载荷分别为0.536、0.832、0.770和0.543。净息差和加权平均净资产收益率体现了商业银行的盈利能力,贷款作为商业银行资产使用的最主要途径,贷款的增长也可以从不同方面体现商业银行盈利的能力。因此,可以将第二个因子F2命名为盈利能力和流动能力因子。

第三个因子F3在资本充足率(X1)和平均总资产回报率(X6)指标上的载荷较高,其因子载荷分别为0.928和0.829。资本充足率是对银行经营安全的衡量,平均总资产回报率用于衡量商业银行的盈利能力。因此,可以将第三个因子F3命名为盈利能力和风险管理能力因子。

第四个因子F4在成本收入比(X8)指标上的载荷较高,其因子载荷为0.967。成本收入比主要体现商业银行的盈利能力,因此,可以将第四个因子F4命名为盈利能力因子。

3.因子的得分。在对因子进行命名之后,需要计算因子得分系数矩阵,得出各项指标所占的权重。因子得分系数矩阵如表5所示。

根据因子得分系数矩阵,可计算出各商业银行4项因子的得分。具体的计算公式为:

F1=0.073·X1+0.328·X2+0.288·X3-0.040·X4-0.142·X5- 0.052·X6+0.021·X7-0.056·X8+0.194·X9+0.046·X10+0.247·X11

F2=-0.140·X1-0.214·X2-0.100·X3+0.227·X4+0.422·X5 +0.131·X6+0.300·X7-0.048·X8+0.144·X9+0.249·X10+0.029·X11

F3=0.532·X1+0.101·X2+0.021·X3-0.092·X4-0.005·X5+ 0.415·X6+0.073·X7+0.007·X8+0.042·X9-0.285·X10-0.061·X11

F4=0.017·X1+0.008·X2+0.055·X3+0.240·X4-0.142·X5- 0.007·X6-0.004·X7+0.882·X8-0.249·X9+0.073·X10-0.021·X11

计算出各项因子得分后,还可根据各因子的方差贡献率,计算各商业银行的综合得分F,计算公式为:

F=37.843%·F1+20.440%·F2+13.275%·F3+9.613%·F4

计算得出的各商业银行因子得分及排名如表6所示。

根据20家样本银行2016年年报数据得出的竞争力排名,可以看出各家商业银行的竞争优势和不足。

根据商业银行综合得分情况,国有商业银行的综合能力处于中等水平,各银行都具有自身的竞争优势。例如,在盈利能力和风险管理能力因子上,工商银行、建设银行和中国银行的得分位于前三位。但相对来说,优势单一且并不明显,导致了国有商业银行的总排名并不靠前。

股份制商业银行成绩排在中等偏下的位置,仅有少数银行的表现较为突出。例如,兴业银行在盈利能力因子上排名第2,在综合得分上排名第5;招商银行在盈利能力和流动能力因子上排名第2,在综合得分上排名第7。

城市商业银行的整体成绩比较好,但有个别银行表现不太理想。例如,南京银行、贵阳银行、宁波銀行分别为综合得分前三名,在各因子的表现上,发展也较为均衡,竞争优势较为明显。

三、我国上市商业银行竞争力的政策建议

根据因子分析的结果,可以看出,商业银行竞争力的提升需要综合风险管理能力、发展能力、盈利能力和流动能力,因此,应从这四个方面着手,找出提高商业银行竞争力的方法。

第一,提高商业银行的风险管理能力。在商业银行的经营管理过程中,会遇到来自不同方面的风险,因此,在金融监管方面,要借鉴国外的监管经验,审慎管理;同时,各商业银行也要加强风险防范意识,建立有效的风险监控体系,注重商业银行内部控制制度的完善。

第二,确立自身的竞争优势。各商业银行之间业务具有很强的同质性,要想在竞争中居于不败地位,各商业银行就需要拥有独特的优势。因此,要加快金融产品的创新,同时,也要在经营过程中注重服务质量的提升。除此之外,由于互联网金融的不断发展,各家商业银行也要通过互联网的方式提升金融服务质量,跟上时代发展的步伐。

第三,注重盈利方式的创新。传统的存贷款业务是我国商业银行主要的收入来源,但随着中间业务和表外业务的发展,非利息收入在商业银行收入中的占比越来越大,因此,对于商业银行来说,除了要注重存贷款业务,还要重视中间业务与表外业务,通过开发新的业务增强自身的竞争力。

第四,保持合理的流动性。流动性是商业银行安全的保障,商业银行要全面衡量流动性风险,建立流动性风险预警机制,同时也要在资金来源和资金运用等方面防范流动性风险,拓宽商业银行资金来源途径,寻求便捷的资金来源方式,在资金的使用上,也要注重盈利性与流动性的结合。

作者简介:袁冲(1989-),女,汉族,江苏徐州人,助教,任职于江苏师范大学科文学院,研究方向:金融学。