银行管理层任期异质性治理效应研究

2018-06-25孔涛

【摘要】本文以2000~2016年我国上市银行为研究样本,考察了银行董事长与行长任期交错对银行不良贷款的影响。研究发现,董事长与行长任期交错可以显著地抑制银行不良贷款率的攀升,表明在我国银行业中,管理层任期异质性具有正面的公司治理效果。本文研究不仅拓展了管理层人口统计学特征领域的研究,也为如何降低银行不良贷款率提供了理论依据。

【关键词】银行管理层任期异质性 不良贷款率 公司治理

一、引言

已有研究研究表明,企業管理层任期异质性会对管理层成员的行为和彼此之间的关系产生影响。比如,Katz(1982)发现,管理层任期异质性不利于团队成员之间形成信任感。Zenger和Lawrence(1989)的研究则发现任期异质性不利于成员之间的交流,甚至产生隔阂。OReilly等(1993)发现,任期异质性会导致团队凝聚力下降。

对于企业管理层任期异质性会导致何种经济后果这一问题,学术界有三种观点:早期研究大多认为,由企业管理层任期异质性造成的管理成员之间的沟通障碍和缺乏信任感会导致企业丧失创新和适应性变革能力(OReilly等,1993)。也有研究认为,管理层任期异质性对企业经营成果的影响是双向的(Certo等,2006)。

最近几年的研究则主要从公司治理角度出发,发现企业管理层任期异质性具有正面的治理效应。比如,姜付秀等(2013)以企业盈余管理水平为研究对象,以CEO与CFO任期交错为管理层任期异质性的代理变量,发现CEO与CFO任期交错可以显著地抑制企业盈余管理行为,首次证明了管理层任期具有正面公司治理作用的论断。艾永芳和佟孟华(2017)以及艾永芳等(2017)以企业股价崩盘风险为研究对象,分别发现董事长与CEO任期交错以及CEO与CFO任期交错均可以有效抑制股价崩盘风险,进一步印证了企业管理层任期异质性具有正面公司治理效用的论点。

银行业不良贷款一直是困扰我国金融业发展的重要问题。何种因素导致了银行不良贷款以及如何降低银行不良贷款率成为了学术界和实务界共同关注的热点问题。那么究竟何种因素会对银行不良贷款产生影响呢?国内外学者基于不同的研究视角对商业银行不良贷款的成因进行了深入分析,产生了大量理论和实证文献。主要有以下观点:第一,以mckinnon(1998)为代表的经济成因论学派认为,经济运行过程中的潜在风险是导致商业银行不良贷款率不断增加的首要原因。然而,张杰(2008)认为该学说在我国并不成立,他认为我国商业银行不良贷款主要由国有企业风险转嫁所致。第二,预算软约束假说。林毅夫和李志赟(2004)认为,为了保证国有企业的生存与发展,政府往往出于非经济因素考虑,采取一些经济措施,比如财政补贴、信贷优惠以及优惠税率等,但上述软约束措施非但没有改善国有企业的经营状况,反而加剧了银行风险积累,从而导致银行不良贷款率的提升。第三,尹志超和甘犁(2011)认为,银行不良贷款率是由信息不对称引发逆向选择和道德风险所致,即信息不对称学说。第四,银行内部公司治理不善。监督与激励制度不合理导致的委托代理问题的加剧,会引发银行内部人员的道德风险,从而造成银行不良贷款问题的加剧(王连军,2011)。

鉴于银行内部公司治理不善是导致银行不良贷款的重要原因之一,而管理层任期异质性又可能具有正面的公司治理效应,因此本文认为银行管理层任期异质性对银行不良贷款可能存在一条影响路径,即银行管理层任期异质性可以通过抑制管理层代理行为而缓解银行不良贷款。由于银行董事长与行长是银行的两个最重要的管理者,二者之间的关系直接影响着银行内部的公司治理环境,从而影响的银行的贷款投向,因此,本文将以董事长与行长任期交错为银行管理层任期异质性的代理变量,考察其对银行不良贷款的影响。基于此,本文以2000~2016年间,我国上市银行为研究样本,发现董事长与行长任期交错确实可以显著抑制银行不良贷款率的提升,说明银行管理层任期异质性确实具有正面的公司治理效应。

本文的研究贡献主要有以下三点:第一,管理层任期异质性虽不利于企业创新,却有助于企业公司治理水平的提升。然而,除了姜付秀等(2013)、艾永芳和佟孟华(2017)以及艾永芳等(2017)发现管理层任期有积极作用外,大部分学者只关注了管理团队任期异质性对公司的负面影响,对于其在公司治理方面的正面作用却重视不足。本文研究则进一步深化了管理层任期异质性的研究领域。第二,针对管理层任期异质性的研究,现有文献主要关注其对非金融机构的影响,但对银行等金融企业的研究关注不足,对银行高管团队任期异质性的研究更是缺乏。本文研究显然拓展了管理层任期异质性的研究领域。第三,纵观已有关于银行不良贷款成因的研究,大多关注宏观经济以及政策导向的影响,忽略了银行高管团队内部关系在银行不良贷款形成中所起的作用。本文研究则丰富了银行不良贷款率成因的研究领域。

二、理论分析及假设提出

银行贷款投放本质上是一种企业投资行为,而不良贷款则是一种非效率投资行为。因此,从银行内部治理角度讲,银行不良贷款问题可以用非效率投资理论解释。根据Jensen and Meckling(1976)的委托代理理论,由于企业管理者与所有者的利益并非完全一致,在缺乏有效监督与激励的情况下,管理者往往会基于自身利益考虑,投资一些净现值为负的项目,导致过度投资,从而损害所有者的利益。董事制度的引入,通过利用董事的专业知识与能力,所有者理论上可以对管理者实现有效的监督与激励。然而,已有研究却发现,董事的利益往往与股东也不一致,甚至可能与管理者合谋损害股东利益(朱滔,2015)。

对于银行而言,董事长对行长的监督效率,取决于二者之间的关系。如果二者之间的关系表现为监督与被监督关系,则董事制度的引入可以抑制管理者代理行为,从而抑制不良贷款问题;反之,如果二者之间表现为合谋关系,则会进一步加剧代理问题,从而使不良贷款率攀升。

鉴于董事长与行长任期交错可以抑制二者之间的交流与沟通,避免二者合谋,可以缓解代理问题,进而抑制了不良贷款的产生。具体地,银行重大贷款投放议案并非由行长一人决定,董事长同样具有决定权,因此只有二者意见达成一致时,贷款才可投放。如果二者任期不一致,当行长出于自身利益诉求,提出不合理的投放议案时,如果董事长与其意见不一致,那么就会否决贷款投放议案,从而避免了潜在的不良贷款;反之,如果二者任期一致,二者对损公肥私的贷款投放议案很容易达成一致意见,从而会增加潜在不良贷款率。综上所述,本文提出如下假设:

研究假设:董事长与行长任期交错可以抑制银行不良贷款率的攀升

三、实证分析

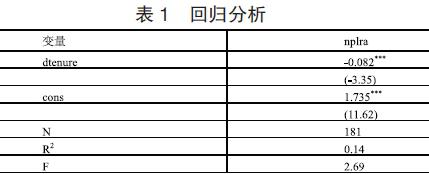

本文以2000~2016年我国上市银行为研究样本,考察董事长与行长任期交错对银行不良贷款率的影响。样本来源于国泰安数据库。其中董事长与行长任期交错指标为二者任期年限的差额的绝对值,用来表示。不良贷款率由(nplra)表示。面板数据回归结果见表1。由表1可知,当以不良贷款率(nplra)作为被解释变量,以董事长与行长任期交错(dtenure)为解释变量时,(dtenure)的回归系数为-0.082,并且在1%的水平上显著。该实证结果表明,董事长与行长任期交错确实可以抑制银行不良贷款率的攀升,即银行管理层任期异质性具有正面的治理效果,符合本文假设预期。

四、结论与政策建议

本文以2000~2016年我國上市银行为研究样本,考察了银行管理层任期异质性的公司治理效应。研究发现董事长与行长任期交错可以显著抑制银行不良贷款率的攀升,说明我国银行业中,管理层任期异质性确实具有正面的治理效应。

结合本文理论分析与实证结论,我们认为在银行业高管人事任命过程中,应该充分考虑管理者任期这一重要人口统计学特征的作用,尽量避免重要领导岗位人员同时更换,以保证良好的公司治理环境。

参考文献

[1]姜付秀,朱冰,唐凝.CEO和CFO任期交错是否可以降低盈余管理?[J].管理世界,2013.

[2]艾永芳,佟孟华.董事长与CEO任期交错治理效用分析——基于抑制股价崩盘风险视角的实证研究[J].商业研究,2017.

[3]艾永芳,佟孟华,孙光林.CEO与CFO任期交错的公司治理效果研究——基于股价崩盘风险的实证分析[J].当代财经,2017.

[4]张杰.渐进改革中的金融支持[J].经济研究,1998.

[5]尹志超,甘犁.信息不对称、企业异质性与信贷风险[J].经济研究,2011.

[6]朱滔.董事薪酬、CEO薪酬与公司未来业绩:监督还是合谋?[J].会计研究,2015.

[7]王连军.金融危机背景下政府干预与银行信贷风险研究[J].财经研究,2011.

基金项目:辽宁现代金融职业教育集团2017年度集团化办学课题立项;项目名称:银行分支机构领导团队任期异质性的治疗效果研究;项目编号:Xdjr1707。

作者简介:孔涛(1985-),女,汉族,辽宁大连人,任职于辽宁轻工职业学院,研究方向:贸易金融。