投资者情绪与投资效率的关系研究:基于融资约束的调节作用

2018-06-23郭亭亭程曦

郭亭亭 程曦

[摘 要] 通过选取制造业上市公司为研究对象,用二元Logit回归构建综合指标测量融资约束,用Richardson残差模型测量投资效率,用半年期动量指标作为投资者情绪的替代指标,在多元线性回归的基础上加入投资者情绪与融资约束交叉相乘项进行分层回归。研究结果表明:投资不足与投资者情绪显著负相关,投资过度与投资者情绪显著正相关;融资约束对投资者情绪与投资不足之间关系有显著影响;融资约束对投资者情绪与投资过度之间的关系没有显著影响,不存在调节作用。

[关键词] 投资者情绪;投资效率;融资约束;调节作用

[中图分类号] F740 [文献标识码] A [文章编号] 1009-6043(2018)05-0074-03

一、引言

目前,我国资本市场发展不完善,使企业面临着融资约束和投资效率较低的问题。同时,随着我国证券市场的逐步完善,公司的证券价格及其走势都影响着公司的投资决策,投资者的情绪也成为了不可忽视的因素。行为金融理论认为投资者做出的决策并不都是理性的,市场中存在噪声交易者,从而证券市场并非完全有效,投资者情绪会影响到证券价格,使其偏离内在价值,因此,投资者情绪必然会影响到公司的投资行为。而在我国,个人投资者居多,投资者情绪对公司投资行为的影响可能比西方国家更甚。所以,在融资约束的情况下,如何处理好投资者情绪与投资行为的关系,这是我国的上市公司乃至政府都要认真对待的一个课题。

二、文献综述与研究假设

(一)文献综述

在研究融资约束和投资效率的关系方面,集中在研究投资-现金流敏感性与融资约束关系问题上,Fazzari、Hubbard和Petersen(以下简称FHP)(1988)[1]以优序融资理论为基础,提出了融资约束的概念,开辟了對公司融资约束的研究之路。随后,Hoshi、Kashyap和Scharfstein(1991)[2],Whited(1992)[3]的研究也证明了FHP理论。我国学者连玉君,程建(2007)对FHP理论在中国的适应性提出质疑,他们将股利支付率、企业规模和国有股比例作为融资约束的分类标准,考察了中国上市公司的投资对现金流量的敏感性问题,研究发现融资约束较轻的公司反而表现出较强的投资-现金流量敏感性[4]。

在研究投资者情绪与投资效率关系方面,主要集中在三点:一是投资者情绪影响企业投资行为的作用机理。Stein(1996)提出了股权融资渠道,他认为投资者情绪会影响上市公司的证券价格,理性的管理者会根据股价高低选择增加或减少投资[5]。花贵如,刘志远,许骞(2011)发现在投资者情绪影响投资行为的过程中,有部分会通过管理者乐观主义渠道而发挥作用[6]。二是投资者情绪与企业投资策略。张戈,王美今(2007)研究了由投资者情绪导致的股票错误定价对我国上市公司实际投资的影响,发现上市公司更多是出于操纵的目的迎合投资者强烈情绪进行实际投资,而对最大化流通股股东短期收益考虑的不多[7]。吴世农,汪强(2009)的研究发现投资者情绪与公司下一期投资显著正相关,迎合投资者的公司管理者主要通过长期的股权投资来进行[8]。三是投资者情绪对公司投资行为影响的经济后果。花贵如,刘志远,许骞(2010)的实证研究发现,投资者情绪与过度投资显著正相关,而与投资不足显著负相关,投资者情绪对资源配置效率具有“恶化效应”与“校正效应”两个方面的影响,而“总体效应”则表现为资源配置效率的降低。[9]

(二)理论分析与假设提出

Baker,Wurgler(2004)提出的股价迎合理论认为投资者情绪通过迎合渠道影响企业投资行为。当投资者情绪高涨时,公司管理者为获取短期利润和自身利益最大化去主动迎合投资者情绪,甚至投资于NPV为负的项目;当投资者情绪低落时,公司管理者受投资者情绪影响而减少投资,甚至放弃NPV为正的项目[10]。因此,本文首先提出H1a和H1b:

H1a:投资者情绪与投资不足负相关。

H1b:投资者情绪与投资过度正相关。

Stein(1996)提出的主动融资理论认为投资者情绪也会通过主动融资机制对企业投资行为产生影响[5]。当投资者情绪高涨时,公司股价上升,一方面根据迎合理论,公司会迎合投资者情绪导致投资非效率;而另一方面,公司使用股权融资会更为容易,融资约束降低,从而推动投资项目的实施,投资不足会减少。同时,高涨的投资者情绪在使投资不足减少时,公司的融资约束越高,高涨情绪带来的股价上涨使外部融资成本降低后,能够得到收益就会越大,投资不足减少的程度就会越多,即融资约束对投资者情绪与投资效率的关系具有负向调节作用。因此,本文提出假设二:

H2:融资约束对投资者情绪与投资不足之间的关系具有负向调节作用,即融资约束较高的企业,投资者情绪对投资不足的抑制作用增强。

同样地,一方面,公司迎合高涨的投资者情绪而使过度投资增加,另一方面根据股权融资机制,公司外部融资成本降低,此时高融资约束公司收益更大,过度投资减少的程度越多。因此,本文提出假设三:

H3:融资约束对投资者情绪与投资过度之间的关系具有负向调节作用,即融资约束较高的企业,投资者情绪对投资过度的促进作用减缓。

三、实证设计

(一)数据来源与样本选取

本文的数据全部来源于Wind数据库。选取2014年到2016年沪深两市A股所有制造业上市公司为初选研究样本,由于本文的使用的模型自变量部分取滞后一期的数据,因此某些变量的样本区间为2013-2016,剔除了ST,ST*,数据不全以及上市不到3年的公司后,本文的样本为1428家公司,共4284个观测值。

(二)变量测量

1.融资约束的测量。本文结合国内外学者的研究成果,利用WW指数构建的原理,借鉴颜秀春和陈春春(2012)使用的二元Logit回归模型来构建融资约束指标体系(FC)[11]:本文选择四个指标来反映上市公司的融资约束程度,包括资产负债率(LEV)、现金流比率(CF)、销售净利率(NPM)和净资产收益率(ROE)。并把利息保障倍数作为分组指标,剔除利息保障倍数缺失的样本公司,再将其余的样本按照从小到大的顺序进行排列,分别把前25%和后25%的样本标注为融资约束程度高的公司和融资约束程度低的公司,以二元选择标量FC=1和FC=0分别表示,建立二元Logit回归模型(1):

最后,对前25%和后25%的样本进行Logit回归得到回归系数,便可得到融资约束的综合替代指标。

2.投资效率的测量。本文选取Richardson残差模型来测量投资效率,该模型将影响公司投资水平的变量与公司实际投资水平进行回归,以回归拟合值衡量公司正常投资水平,回归残差为正代表过度投资(Overinv),回归残差为负代表投资不足(Underinv),且其绝对值越大,投资不足越严重。鉴于我国股市情况不同于国外,用营业收入增长率代替托宾Q来衡量投资机会,则本文使用的测量投资效率的模型如下模型(2):

其中,I代表投资规模,Growth代表营业收入增长率,Lev代表资产负债率,Cash指现金持有量,Size指公司规模,Ret指股票回报率。

3.投资者情绪的测量。本文采取半年期动量指标MOM7—12,即前一年7月至12月的累积月度股票收益作为投资者情绪的度量。

(三)模型构建

为研究投资者情绪与投资效率之间的关系,以投资过度或投资不足为被解释变量,以投资者情绪为解释变量,加入自由现金流量FCF为控制变量,将治理因素、股权结构股权集中度FHSR、董事长与总经理是否为一人的两职分离CD作为控制变量,最后,基于我国企业的特殊制度背景,加入企业性质Type作为控制变量,构建了如下的多元线性回归模型(3):

同时,为了研究融资约束对投资者情绪与投资效率关系的调节作用,本文采用分层回归的方法,在模型(3)中加入融资约束变量,构建模型(4):

然后,在模型(4)中加入融资约束变量和投资者情绪与融资约束的交叉相乘项,构建了模型(5):

四、实证研究结果与分析

(一)测量模型回归结果

融资约束的测量模型(1)的二元Logit回归结果如下:

FC=0.102794×Lev-0.073282×CF-0.581415×NPM-0.242608×ROE

由回归结果可以得到测量融资约束程度的综合指标方程,且该指标值越大,企业面临的融资约束程度越高。

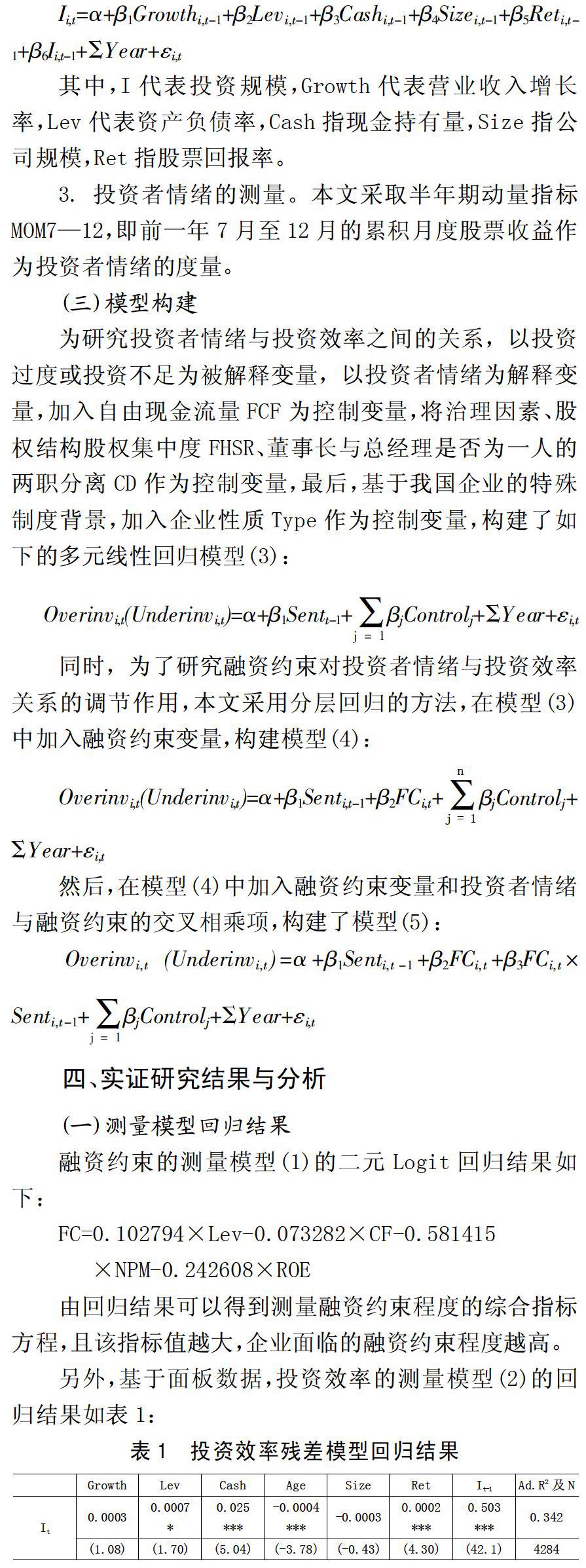

另外,基于面板数据,投资效率的测量模型(2)的回归结果如表1:

由此可知,除了营业收入增长率和公司规模与投资规模不显著之外,其他变量均与投资规模显著相关,这与预期结果基本吻合,所以模型(2)测量投资效率的结论可靠。

(二)回归分析

对模型(3)、模型(4)、模型(5)的分层回归,回归结果如表2所示。

由回归结果可知:投资不足与投资者情绪在1%的水平上显著负相关,而投资过度与投资者情绪在5%的水平上显著正相关,H1a,H1b成立,说明我国上市公司的确存在迎合投资者情绪的做法。投资不足与FC×Sent在1%的水平上显著负相关,说明融资约束这一调节变量的加入确实对投资不足与投资者情绪的关系产生了显著的影响,由于系数为负,表明融资约束对这两者的关系具有负向调节作用,和H2假设相符合。投资过度与FC×Sent不显著相关,说明融资约束这一调节变量的加入没有对投资过度与投资者情绪的关系产生影响,这与假设三的预期不符,H3不成立。H3不成立的原因可能是:当公司管理者为实现自身利益的最大化而去迎合投资者情绪,增加投资甚至投资于NPV为负的项目时,即使公司是高融资约束,管理者也仍然不会减缓投资力度,此时投资者情绪影响投资效率的机制远大于主动融资,因此融资约束对投资者情绪与投资效率关系的调节作用并不显著。

五、结论

通过以上分析我们可以发现,投资不足与投资者情绪显著负相关;投资过度与投资者情绪显著正相关。我国上市公司的投资行为存在迎合投资者情绪的情况,高涨的投资者情绪对公司投资效率的影响有两种效应:对投资不足具有校正效应,即有利于投资不足的减少而使有效投资增加;对投资过度具有恶化效应,即推动了投资过度进一步增加而使有效投资减少。我国上市公司的融资约束对投资者情绪与投资不足之间具有负向调节作用,在融资约束较高的企业,投资者情绪对投资不足的抑制作用增强;融资约束对投资者情绪与投资过度之间的关系没有显著影响,不存在调节作用。

[参考文献]

[1]Fazzari,S.M.,Hubbard,R.G and Petersen,B.C.,Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988,(1):141-206.

[2]Hoshi,Takeo,Kashyap,Anil K.and Scharfstein,David., Corporate Structure,Liquidity,and Investment:Evidence from Japanese Panel Data[J].Quarterly Journal of Economics.1991.106(11):33-61.

[3]Whited,T.M.,Debt,Liquidity Constraints and Corporate Investment:Evidence from Panel Data[J]. Journal of Finance,1992,47:1425-1459.

[4]連玉君,程建.投资-现金流敏感性:融资约束还是代理成本[J].财经研究,2007(2):37-46.

[5]Stein,Jeremy. Rational Capital Budgeting in an Irrational world[J]. Journal of Business,1996(69):429-455.

[6]花贵如,刘志远,许骞.投资者情绪、管理者乐观主义与企业投资行为[J].金融研究,2011(9):178-191.

[7]张戈,王美今.投资者情绪与中国上市公司实际投资[J].南方经济,2007(3):3-14.

[8]吴世农,汪强.迎合投资者情绪?过度保守?还是两者并存[J].公司治理评论,2009(1):185-204.

[9]刘志远,靳光辉.投资者情绪与公司投资效率——基于股东持股比例及两权分离调节作用的实证研究[J].管理评论,2013(5):82-91.

[10]Baker,M.,and J.Wurgler. A Catering Theory of Dividends.Journal of Finance[J]. 2004(59):271-288.

[11]颜秀春,陈春春.融资约束、治理结构与上市公司经营绩效——基于Panel-VAR模型对中国制造业的实证研究[J].福建论坛(人文社会科学版),2012(11):25-33.

[责任编辑:潘洪志]