低油价环境下国际油公司资产优化特点及启示

2018-06-20王克铭

邹 倩,王克铭

(中国石油勘探开发研究院,北京 100083)

国际原油价格的下跌已经持续三年多,油价能否回升尚不明朗。国际石油公司根据自身优势和特点实施了差异化的发展战略,对资产组合进行了一系列优化措施,包括资产并购与剥离、严控投资规模和运营成本、调整资源储备结构和开发时序等手段,来应对低油价的冲击。本文以壳牌(Shell)、道达尔(Total)两家国际石油公司(IOC)和马来西亚国家石油公司(Petronas)、挪威国家石油公司(Statoil)两家国际化程度较高的国家石油公司(NOC)为例,调研近年来国际石油公司的资产优化做法和特点,以期为中国石油企业在低油价下实现效益发展提供借鉴启示。

1 低油价环境下国际油公司资产优化的做法

1.1 着眼长期战略,持续收购与整合

壳牌(Shell)重视资源储备和公司的长期发展,全球资产布局的重点放在天然气的供应[1]、市场控制以及依托先进技术发展大型深水项目上。对资产的优化具有明确的主动性和前瞻性,兼顾短期的经营和长期的发展。

尽管在当前低油价环境下无法赢利,但是Shell仍然对非常规天然气和LNG资产等中长期发展的资源类型寄予厚望,保留了大部分的天然气和LNG项目。包括继续推进澳大利亚的煤层气制LNG项目,伊拉克的鲁迈拉、祖贝尔和西古尔纳油田的伴生气项目,美国和加拿大的页岩气和中国的致密气开发项目等。

收购英国天然气公司(BG)扩大了Shell在LNG和深水领域的核心业务能力,同时也带来了如突尼斯、泰国、印度等很多原属于BG但明显不是Shell核心区域的资产[2]。昂贵的资源储备造成利润下滑,促使Shell制定了2016~2018年期间价值300亿美元资产的剥离计划,包括10%的油气生产业务,并退出5~10个国家,涉及大量的上游非常规、油砂以及下游炼制资产。剥离对象的选择包括:①存在较高管理和弃置成本的开发中后期资产,如以38亿美元将英国北海资产打包出售给Chrysaor公司;②不符合短期开发计划的资产,如向Tourmaline石油集团出售了加拿大西部约20.6万英亩*1英亩=4046.856 m2。的油气资产;③非核心区域资产,如向KUFPEC打包出售泰国湾的Bongkot天然气资产和墨西哥湾的一些深水资产。资产剥离计划有助于Shell改善现金流和盈利能力,以维持股息分红和投资后续大型项目[3-4]。

1.2 实现温和增长,替代传统资产

道达尔(Total)主要依托于中东地区和中亚地区的资源储备,其资产组合盈亏平衡点较低,现金流状况与其他国际石油公司相比也有明显优势,其发展策略是通过资产剥离、降低投资和节约运营成本以及新项目的启动等手段,确保短期内的生存,同时为未来增长提供强大支撑。

Total制定了到2019年之前产量年均5%的增长目标,并在2016年启动了5个主要项目来保证目标实现。收购活动在2016年也出现了加速,包括投资于美国Barnet页岩气、收购Tellurian公司的LNG项目以及向可再生能源转型[3]。实行投资总量控制,50%的投资用在成熟区,25%用于在运营油气田的扩边,25%用于新区风险勘探[5]。同时,通过替代传统的非洲和中东原油资产,Total正在巴西建立新的核心地区,2017年斥资22亿美元收购合作伙伴Petrobras的部分油田和下游资产,在Santos盆地增加新的资产重点布局。

过去5年,Total资产出售集中在液态资产,天然气资产持有量增加,也制定了在2015~2017年期间出售100亿美元资产的计划,剥离对象的选择包括:①高成本资产,如加拿大油砂Fort Hills、尼日利亚陆上项目和挪威Grater Sleipner、英国Laggan-tormore,Edradour和Glenlivet海上资产的出售;②非核心区域资产,2015年到2016年底,大约70%的资产剥离工作集中在乌克兰和俄罗斯等非核心地区[6]。

1.3 合作分担风险,提高盈利能力

为替代国内持续下降的产量,作为亚洲地区国际化经营程度非常高的国家石油公司,马来西亚国家石油公司(Petronas)向来重视与邦交友好的国家石油公司进行政府之间的战略合作,以及跟随跨国石油公司建立长期的合作伙伴关系。

早年较大的海外油气勘探开发力度带来的大量未经精确评估、效益不佳的资产,为此,Petronas付出了高额的进入成本。近年来,开始注重资产优化问题,采用更多战略手段重建其国际资产组合,聚焦于风险分担和利润保持,包括:①利用当前与国际石油公司的合作伙伴关系来调整资本密集型项目的财务风险,减少对大型项目的权益控制,以加速资产货币化;②减少20%~30%的投资,集中投资于获利资产,以产生直接的经济回报;③勘探资产选择低成本和可靠的探明储量,进而使短期勘探活动更加合理化;④开发资产选择成熟的大型提高采收率项目。

Petronas的资产剥离为公司获得现金流、向其他更具回报性的项目进行再投资提供了有效空间,包括:①退出外围资产,以专注于更具经济回报性的核心资产,如退出委内瑞拉Carabobo重油提炼项目,是由于其无法满足公司全球资产的战略性发展标准以及与政府产生的分歧;②增长前景有限的资产,如为降低Lundin项目的勘探成本和风险,剥离了马来盆地PM-328海上勘探区块的50%运营权益和明确对非洲地区既定资产的剥离意向;③亚洲合作伙伴感兴趣的、较易变现的资产,如在2014年向印度石油有限公司IOCL出售了10%的加拿大项目,以及把太平洋西北LNG项目和Montney页岩项目整体38%的股份出售给了来自日本、中国、文莱和印度的国家石油公司等[7-8]。

1.4 勘探主导增长,配置优势资产

挪威国家石油公司(Statoil)一直秉持勘探主导增长的战略。即便在低油价下也尽可能保证勘探的稳定投资。2015年总投资175亿美元,其中有32亿美元用于油气勘探。2016年继续开展大型成熟勘探资产的开发工作,也分配了18亿美元的勘探预算[9]。

作为国家石油公司,Statoil短期的重点是优先发展挪威国内的资产组合,优化运营,降低成本,包括成熟油田的再开发,加强现有基础设施的利用和众多大型新区开发。国际资产方面,除了传统的北海地区,近年来致力于在美洲建立新的核心地区。2011年收购了美国Brigham勘探公司,正式进入美国非常规油气领域。2016年以25亿美元收购Petrobras公司巴西Santos盆地海上BM-S-8勘探区块的66%作业权益,增加了7亿~10亿桶的资源储备。随后又从瑞典伦丁石油公司20%的股权收购中,加强了其在挪威大陆架的优势地位,在发挥优势和扩大经营规模方面成为表率[4]。

Statoil积极采取股权置换等方式,推动项目高效作业和节约成本。如通过在Gudrun项目和雷普索尔公司的Eagle Ford项目之间进行部分股权交换,Statoil成为了后者的作业者。既降低Gudrun项目后续的开发投入,又获得现金流和资产增值。同时也退出了一些前景不佳的项目。如因成本过高、缺乏市场等原因,出售加拿大油砂资产。受近期临近区块勘探结果影响,退出阿拉斯加后续作业,以及出售美国西弗吉尼亚Marcellus页岩区块,为向勘探发现呈增长趋势的墨西哥湾等地区投资提供了现金流保障[10-11]。

2 资产优化特点对比分析

2.1 资产优化侧重点存在差异

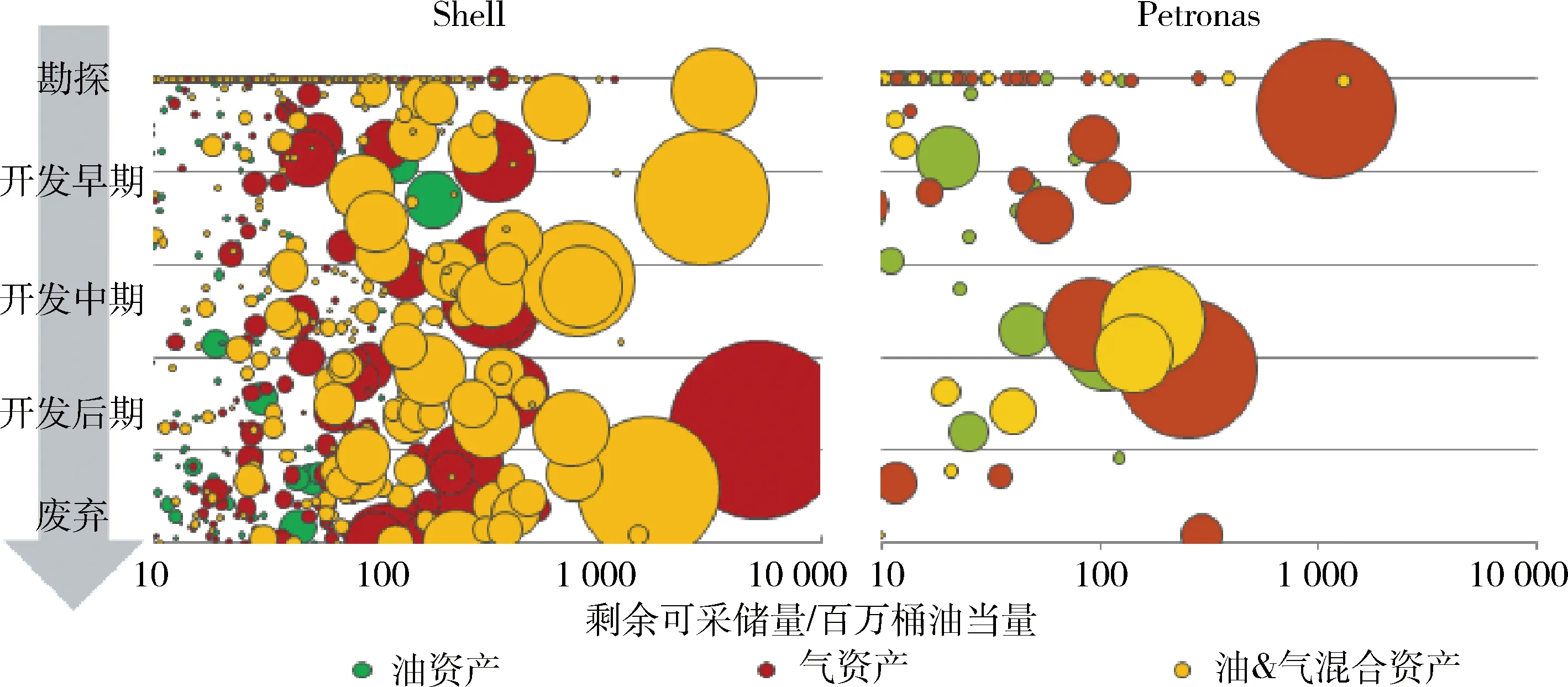

国际石油公司(IOC)和国家石油公司(NOC)的资产优化目标侧重点是不同的。IOC更重视经济因素,包括资本效率、利润增长、财务健康等,将资本逐步配置于资产组合中更核心的领域。此外,也非常重视资源储备,资产多样化程度高,开发时序处理上更为灵活(图1)。凭借技术和经验优势,对未来高油价环境下才能开发的非常规、LNG和深水项目等寄予厚望。市场经营意识较强,比如打包出售资产等。

图1 IOC与NOC资产组合成熟度对比图(资料来源:根据IHS数据整理绘制)

NOC除了传统公司经营策略外,还要考虑双边关系、能源保障、就业安全和其他政府战略相关因素。对于资源相对缺乏的NOC来说,拓展海外业务一直是其增加储量的重要手段。因此,非常重视新核心区域的建立,来替代衰减的国内产量,同时密切关注政府间的合作和技术层面的学习。从历史上看,NOC对大部分资产“买入并持有”,并未开展定期大规模的剥离计划。但随着低油价周期的到来,NOC纷纷通过寻找战略伙伴、股权置换等方式,开始有意识地降低风险和处置资产。

2.2 资产优化方向取决于公司的战略导向

国际石油公司基于发展历史和文化特点,制定适合自身资源基础和技术优势的战略,并随内部条件和外部环境的改变而有所调整。低油价环境下造成大量高成本储量没有经济性,开发方案处于搁置状态。国际石油公司普遍调整油气布局、优化资产结构,进行适度的战略收缩(表1)。

对那些陷入债务困境、处于破产边缘的石油公司来说,求生存是当前迫切需要解决的问题。将目前和未来预期效益较差的项目整体出售,换取现金流,停止追加勘探投入,尽可能弥补沉没资本的损失,等待油价反弹;现金流表现尚可、以获取利润为核心的石油公司,优先发展投资回报率高的核心资产;对于重视非常规油气资产的公司,由于目前开发成本高、效益较差,因此采取谨慎开发的态度,重在资源储备,等待技术进步、成本降低和价格回升等条件成熟再开发;重视勘探的石油公司仍然维持勘探力度,追求规模发现,重点发展天然气和前沿深水等项目;有些石油公司擅长低品位储量开发,重点通过技术创新、提高效率等途径对在开发资产重新评价挖掘潜力。

2.3 针对资产性质的不同区分优化策略

国际石油公司从资产组合角度制定策略,优化方式呈现多样化,对以下几类资产重点予以关注。

1) 临到期资产。对于产量递减至经济极限以下、后续开发难度大潜力小、已进入开发末期的资产,制定退出途径或转让。

表1 不同战略目标下的资产优化方向

2) 边际低效资产。对于储量有限、开发难度大、资源国政策混乱多变、合同条款苛刻等因素造成预期效益难以达到基准收益率的资产,出售部分权益回收资金或引入合作伙伴,提升运营效益。

3) 高股权资产。对于初始权益较高、前期沉没成本难以回收,未来现金流仅能维持经营或难以盈利的资产,制定置换或处置计划,引入合作伙伴,降低投资风险。

4) 战略掌控资产。对于当前效益较差、资源体量大但长期看好的战略储备资产,根据市场行情和战略发展需要,推迟开发或控制投资规模,管理好现金流,可与其他资产打包制定置换或处置计划。

3 中国石油公司实现效益发展的资产优化策略

3.1 转变理念,实现常态化资产剥离

中国几大国有石油公司肩负着保障国家能源安全的社会责任,同时也面临国内能源市场萎缩、急需做好海外资产的中长期规划和实现可持续发展的难题。低油价环境下,海外资产的剥离对于缓解公司经营压力、建立高质量的资产组合意义重大。中国石油公司应逐步改变过去只买入并长期持有的资产运营模式,变被动为主动,将盈利前景不佳的资产、政治和地缘风险大的资产以及不符合公司战略导向的资产整体或部分包装出售。保持公司资金能力和财务流动性,换取更多海外的投资机会。

3.2 寻求机遇,关注优质资产择时买入

与高油价时代大量并购资产不同,这两年中国石油公司的国际化经营的步伐明显变慢,即使面对市场上一些看起来不错的并购机会,也表现的异常谨慎。其实低油价是抄底的好时机,依然可以充当资产买家,尤其是要关注国际石油公司处于资金压力下拟转让的优质资产或打包出售的优劣组合资产,以及资源国财税政策宽松后新放开的对外招标区块。随着“一带一路”倡议的提出,中亚地区、俄罗斯和波罗的海国家成为丝绸之路经济带的能源投资重点,更应该抓住机遇,充分利用中国石油公司与沿线国家石油公司的战略合作伙伴关系,获取更好的优惠条件,开拓油气市场。

3.3 借力发展,争取与国际巨头的跟随合作

低油价环境下,出于资金压力和风险分散的需要,国际石油公司“抱团取暖”现象较为普遍。对于资源体量较大的油气发现,中国石油企业可与壳牌、英国石油公司、雪佛龙等业绩领先、技术过硬、经验丰富的石油巨头联合投标,以小股东身份成为跟随者,而非作业者,有助于补齐在非常规、深水等领域的技术短板,在国际市场竞争中增强自身的实力。

3.4 形成机制,完善资产优选和对标分析

在明确战略的前提下,要重视建立有效的评估机制。定期分析资产组合现状,包括资产规模、不同资产类型(油气,常规非常规,陆上浅海深海)比重、资产成熟度和多样性等与国际石油公司对标差距。采用复合筛选标准确定资产开发排序,量化风险和潜力,动态分析各类资产对公司战略指导下的效益考核指标的贡献度,及时剥离、转让排序末位的非核心资产,推迟、暂停部分高投资、长周期的资产,将资金向现有盈利能力较强的资产倾斜,有效支撑核心业务做大做强、核心区域协同发展。

[1] 李美艳,殷建平.壳牌战略调整动向及其启示[J].中国石油企业,2012(9):30-31.

[2] 张礼貌.低油价环境下全球油气上游并购趋势[J].国际石油经济,2015(7):51-59.

[3] MACKENZIE Wood.Upstream M&A:2016 in review[R].2017.

[4] IHS Herold Upstream Companies and Transactions.Global Upstream Performance Review:Worldwide-2016[R].2016.

[5] 罗佐县.低油价下石油公司油气勘探策略分析[J].中国石油和化工经济分析,2016(11):45-48.

[6] IHS Herold Upstream Companies and Transactions.Global Upstream Performance Review:Worldwide-2015[R].2015.

[7] DANIEL P T,BRINKER L R.Global Upstream M&A Outlook for Consolidation:Catalysts,Challenges,and Candidates [R].IHS Energy,2016.

[8] REINSCH Tony.PETRONAS:Upstream strategy assessment[R].IHS Energy,2015-4.

[9] GIGLIO Cindy.M&A Topical Insight:Bankruptcies/restructurings in E&P sector provide M&A bargain hunters with many opportunities[R].IHS Energy,2016-2.

[10] PFC Energy.Challenges and Choices Impacting the Canadian Oil & Gas Sector[R].2013.

[11] DELUCIA Chris.Strategic shift toward specialization affects the Canadian oil sands[R].IHS Energy,2017.