2017年中国矿产品供需形势

2018-06-20崔荣国闫卫东林博磊孙春强刘增洁周起忠

郭 娟,崔荣国,闫卫东,林博磊,孙春强,刘增洁,周起忠

(1.国土资源部信息中心,北京 100812;2.国土资源部国土资源战略研究重点实验室,北京 100812)

2017年,在全球经济复苏、中国经济平稳较快发展的形势下,矿产品需求保持增长,矿产品价格明显回升,矿山企业利润大幅回升[1]。能源消费结构不断改善,煤炭和石油的比重不断下降,天然气等清洁能源比重不断上升。供给侧结构性改革成果显著,煤炭去产能2.1亿t,钢铁去产能5 000万t。部分矿产品过于依赖国际市场,进口集中度高,石油对外依存度67.2%,天然气对外依存度37.3%,铁矿石对外依存度68.6%,锂矿对外依存度超过70%,镍矿对外依存度超过60%,钴矿对外依存度在50%以上。未来矿业市场将进一步好转,矿产品需求持续增加,价格也会有不同程度上涨。

1 矿业市场好转迹象明显

1.1 矿业投资降幅收窄

地质勘查投入降幅收窄,战略性新兴矿产勘查投入上升。2017年,全国地质勘查投入继续减少,但降幅收窄。地质勘查投入(不含油气)198亿元,同比减少20%,降幅比2016年24.8%有所收窄[2]。战略性新兴矿产勘查投入稳定上升,2016年,稀有、稀土、稀散、石墨、金刚石等战略性新兴矿产投资达7.53亿元,同比增加71.4%;2017年上半年同比增加26.9%。

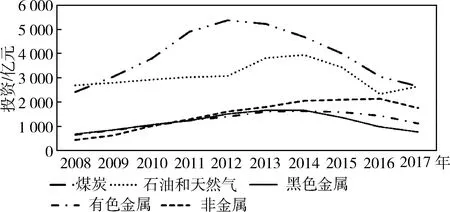

采矿业固定资产投资降幅收窄,油气开采业固定资产投资恢复增长。2017年,全国固定资产投资64.1万亿元,比2016年增长8.3%。采矿业固定资产投资9 209.0亿元,比2016年下降10.0%,降幅减少10.4个百分点。采矿业固定资产投资占全国固定资产投资1.5%,下降0.2个百分点。在采矿业固定资产投资中,石油与天然气开采业固定资产投资呈恢复性增长,扭转了连续两年下降的局面。石油与天然气开采业固定资产投资2 649亿元,同比增长13.9%;煤炭开采和洗选业固定资产投资2 648亿元,同比下降12.3%;黑色金属矿采选业固定资产投资751亿元,同比下降22.8%;有色金属矿采选业固定资产投资1 109亿元,同比下降21.3%;非金属矿采选业固定资产投资1 755亿元,同比下降16.3%(图1)[3]。

图1 2008~2017年采矿业固定资产投资变化(资料来源:文献[3])

1.2 矿山企业利润大幅回升

2017年,全国规模以上工业采矿业企业实现利润4 587亿元,同比增长2.6倍。其中,煤炭开采和洗选业利润为2 959亿元,同比增长2.9倍;石油和天然气开采业企业利润由同期亏损转为盈利,利润为392亿元,而2016年亏损为478亿元;黑色金属矿采选业利润为413亿元,同比增长43.8%;有色金属矿采选业利润为527亿元,同比增长23.5%;非金属矿采选业利润为354亿元,同比增长2.7%[3]。

1.3 矿产品价格明显企稳回升

2016年初以来,全球重要矿产品价格逐步回升。布伦特原油价格由2016年初的36.5美元/桶波动上扬至2017年底的66.5美元/桶,两年间增长了82.2%;同期,CRU全球钢铁价格指数由117.7点上升至200.0点,增长了69.9%[4];伦敦黄金交易所黄金价格从1 082美元/盎司波动上扬至1 297美元/盎司,增长了19.9%[5]。铜、铝、铅、锌等大宗矿产品价格均有不同程度的上涨。2017年,上海期货交易所当月期货铜、电解铝、锌平均价格分别为5.3万元/t、1.5万元/t和2.5万元/t,同比分别上涨14.7%、4.7%和14.5%;铅平均价格为1.9万元/t,同比下跌6.3%[6]。由于电池行业的强力拉动,锂、钴等小金属价格增长更快。

2 能源消费稳定增长,能源结构明显改善

2017年,我国能源消费稳定增长,能源生产总体稳中有升,能源进口较快增长,能源结构明显优化。一次能源消费总计44.9亿t标准煤,比2016年增长约2.9%;一次能源生产总计35.9亿t标准煤,比2016年增长3.6%,能源自给率为80.0%[3]。

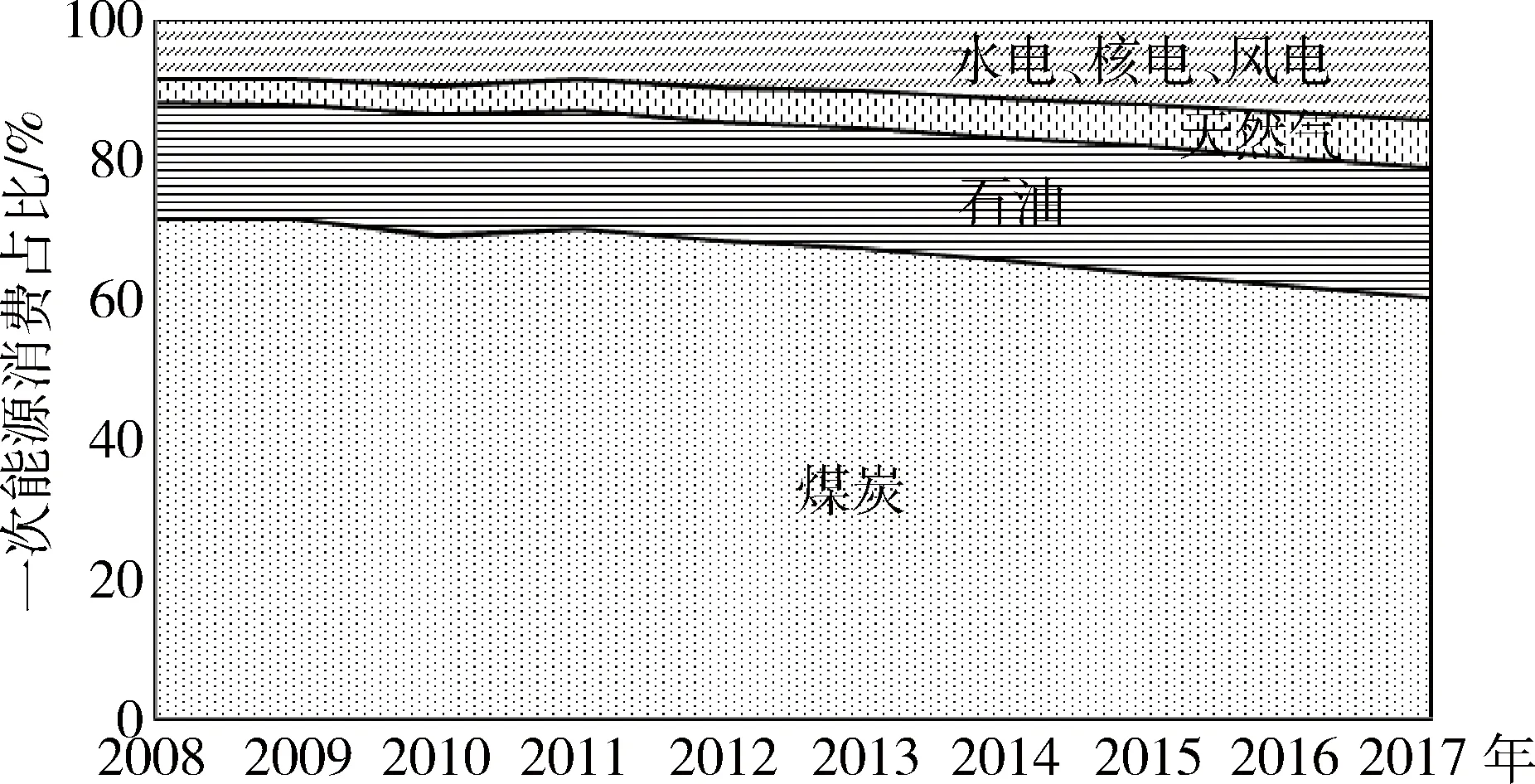

能源消费结构不断改善。随着国家治理大气环境、控制煤炭消费总量等政策的落实,非化石能源对煤炭的替代作用不断增强,清洁能源高效利用成效进一步显现。具体表现在,在我国能源消费中,煤炭和石油的比重不断下降,天然气等清洁能源比重不断上升。据统计,2017年我国煤炭消费量占能源消费总量的60.4%,比2016年下降1.6个百分点,天然气、水电、核电、风电等清洁能源消费量占能源消费总量的20.8%,提高了1.3个百分点(图2)。同时,节能降耗取得新进展,全国万元国内生产总值能耗下降3.7%,超额完成全年下降3.4%的目标任务[3]。

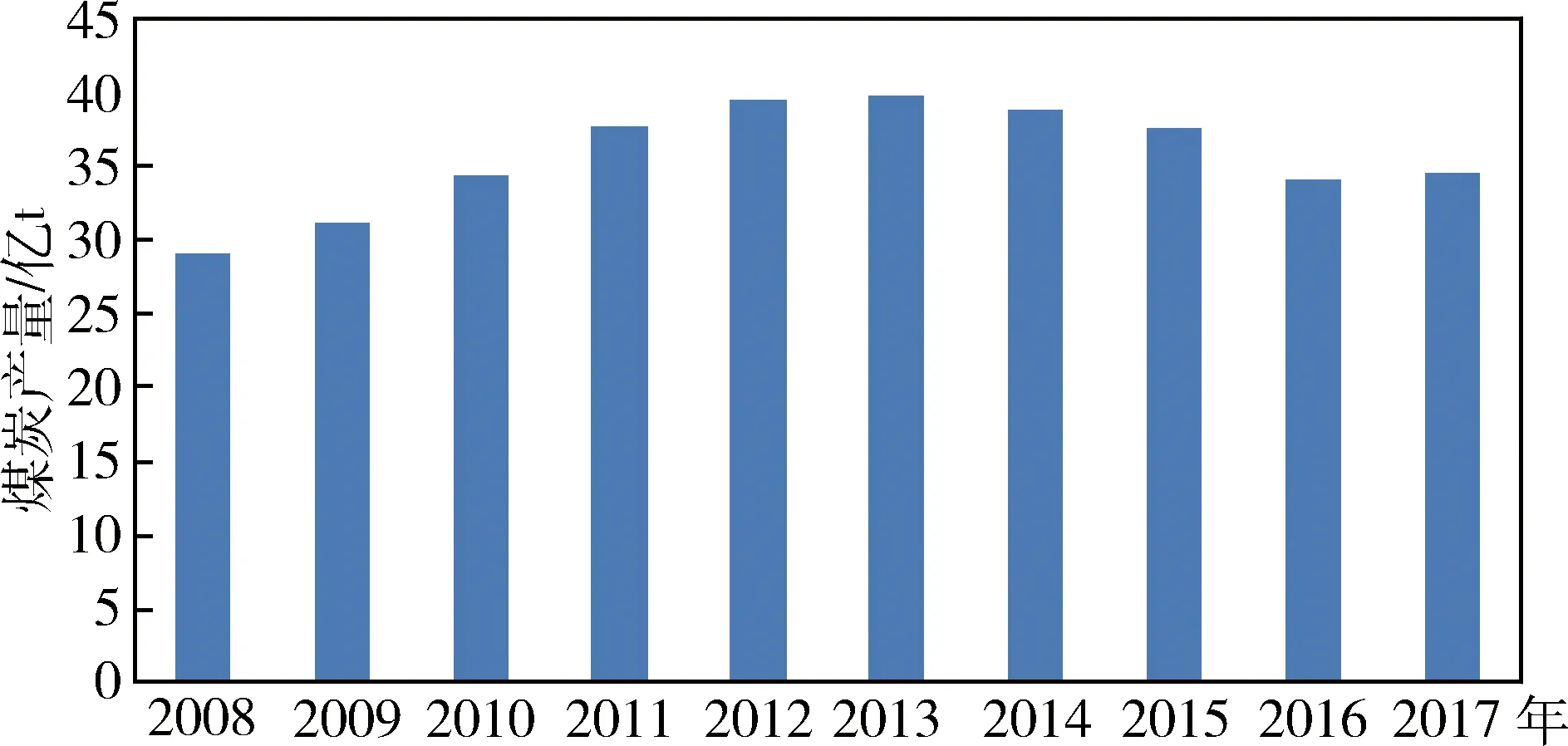

煤炭供需呈紧平衡状态,产量恢复增长,需求旺盛,库存减少。全国原煤产量连续多年居世界第一位,2017年原煤产量恢复增长,扭转连续四年下降的局面,全年产量35.2亿t,比2016年增长3.3%,而2016年为下降9.4%[3]。增长的主要原因是原煤生产受2016年去产能政策影响基数较低和2017年先进产能释放等因素影响(图3)。煤炭进口稳定增加,为2.7亿t,增长6.1%;出口871万t,下降7.0%[7]。煤炭需求旺盛,视消费量37.8亿t。煤炭库存下降,截至2017年12月底,全社会总库存2亿t,其中煤炭企业存煤6 300万t,同比减少24.9%;全国重点电厂存煤6 499万t,环比下降16.6%。

图2 2008~2017年我国一次能源消费结构图(资料来源:文献[3])

图3 2008~2017年煤炭产量图(资料来源:文献[3])

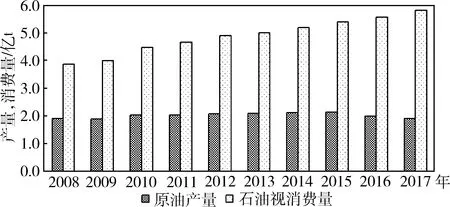

石油供需总体平衡,产量降幅收窄,需求稳步增长,对外依存度进一步提高(图4)。受油田后备资源接替不足、计划性减产及寒潮天气等因素影响,原油生产持续下降,但降幅收窄。2017年原油产量1.9亿t,比2016年下降4.1%,降幅收窄2.8个百分点;原油加工量5.6亿t,增长7.4%[3]。中国首次超过美国成为全球最大的原油进口国,原油进口量4.2亿t,增长10.1%[7]。估算石油视消费量5.8亿t,增长4.7%,对外依存度67.2%,比2016年提高3个百分点。

图4 2008~2017年原油产量与视消费量同期对比图(资料来源:文献[3];文献[7])

天然气产量和消费量持续快速增长。2017年,天然气产量1 480亿m3,增长8.2%,增幅比2016年加快6.0个百分点[3]。“煤改气”、“油改气”和环保政策的落实推进使天然气消费需求持续攀升,天然气消费量2 373亿m3,同比增长15.3%。天然气进口高速增长,进口量920亿m3,同比增长27.6%[7],对外依存度37.3%。

电力供需两旺。受宏观经济稳中向好和供给侧结构性改革拉动工业用电回暖影响,电力需求增长较快,2017年发电量6.5万亿kW·h,增长5.9%,增幅加快1.4个百分点。其中,火电发电量4.7万亿kW·h,增长5.1%,增幅加快2.5个百分点;水电发电量1.2万亿kW·h,增长0.5%,增幅减少5.4个百分点;核电发电量2 481亿kW·h,增长16.3%;风电发电量2 695亿kW·h,增长21.4%;太阳能发电量约648亿kW·h,增长38.0%[3]。

3 金属市场需求旺盛,供应偏紧

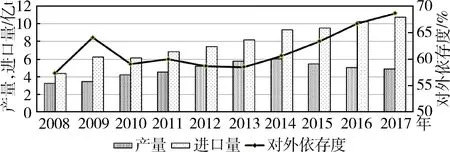

铁矿石市场供大于求。2017年铁矿石产量12.3亿t,增长7.1%[3]。受国内供给侧结构性改革去地条钢产能、铁矿石市场价格回暖的影响,铁矿石进口持续增长。铁矿石进口量为10.7亿t,同比增长5%[7],截至2017年12月底,全国进口铁矿石港口库存量1.5亿t,同比增长28.1%。铁矿石视消费量为15.7亿t(按国内外铁矿石2.5∶1折算),对外依存度为68.6%,比2016年提高1.9个百分点(图5)。2017年生铁产量为7.1亿t,比2016年增加1 002万t,同期进口铁矿石增量为5 079万t,远超生铁增产需求,铁矿石市场呈明显供大于求态势。粗钢产量8.3亿t,比2016年增长3.0%,增幅加快1.8个百分点[3]。

注:产量按国内外铁矿石2.5∶1折算图5 2008~2017年铁矿石产量、进口量和对外依存度变化图(资料来源:文献[3];文献[7])

有色金属市场总体呈紧平衡状态。2017年,受有色市场价格上涨,国家政策收紧的影响,金属市场需求旺盛,供应偏紧。十种有色金属产量微增,2017年,全国十种有色金属产量5 501万t,比2016年增长2.9%,增速比2016年加快0.4个百分点。其中,精炼铜产量897万t,增长6.3%,提高0.3个百分点;电解铝产量3 329万t,增长2.0%,提高0.7个百分点;铅产量472万t,增长9.7%,提高4个百分点;锌产量622万t,下降0.7%,2016年为增长2%。氧化铝产量6 902万t,增长7.9%,增速比2016年提高4.5个百分点[3]。

黄金生产和消费在世界上居首位。黄金产量连续11年居世界首位,2017年生产黄金426.1 t,减少6.0%,其中,矿产金369.2 t[8]。由于国家环境保护税、资源税出台,以及受自然保护区等生态功能区内矿业权退出等政策影响,部分黄金矿山企业减产或关停整改,导致黄金产量自2000年以来首次减少。黄金消费量1 089.0 t,增长9.4%,连续5年保持世界第一大消费国。上海黄金交易所黄金累计成交5.4万t,增长11.5%,成交金额15.0万亿元,增长15.0%[9]。

4 非金属矿产品供应能力稳定

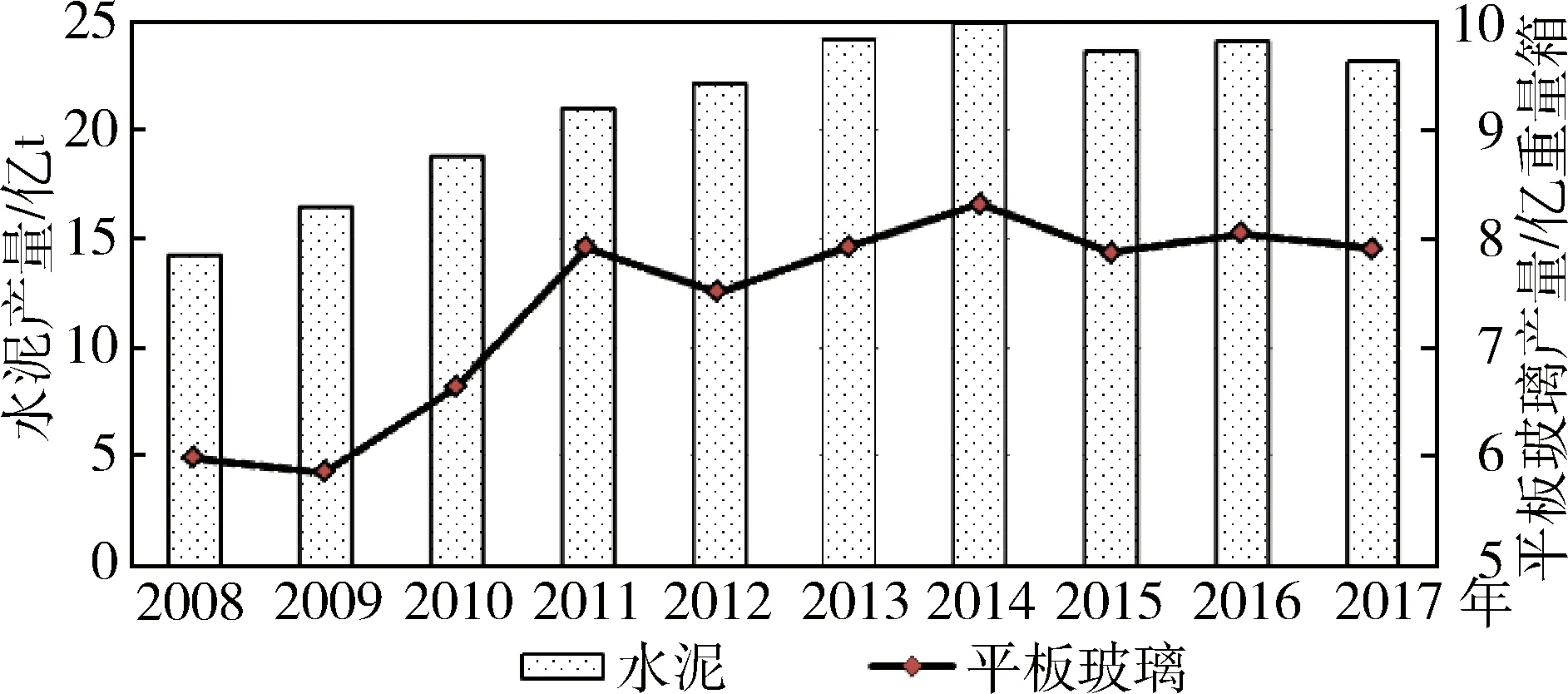

水泥产量23.4亿t,减少3.1%,增速比2016年放缓5.6个百分点;平板玻璃产量7.9亿重量箱,增长3.5%,增速比2016年放缓2.3个百分点(图6)[3]。

图6 2008~2017年水泥和平板玻璃产量变化图(资料来源:文献[3])

2017年钾肥产量约635万t(折氧化钾100%),比2016年增长12.9%[10]。磷矿石产量1.2亿t(折含五氧化二磷30%),增长0.6%,放慢0.4个百分点[3]。

5 结 论

5.1 全球油气行业走出谷底

随着国际油价的回升,全球油气行业走出谷底。全球产量油稳气增,2017年,全球石油产量为43.6亿t,与2016年持平。天然气产量达3.7万亿m3,同比增长2.6%。随着对环保要求的提高和科学技术的发展与突破,天然气产量和消费量的增速将快于石油,天然气将成为世界油气行业发展的新亮点。预计未来两年全球油气勘探开发投资将继续增长,未来非常规油气开发的技术逐步成熟,油砂、重油、天然气水合物等非常规油气在全球油气行业中的地位将会日益重要。

我国油气固定资产投资回升,油气企业利润扭亏为盈。2017年,我国石油和天然气开采业固定资产投资呈恢复性增长,扭转了连续两年下降的局面,投资2 648.9亿元,同比增长13.9%,而2015年和2016年分别为减少5.7%和31.9%。在采矿业固定资产投资中,石油和天然气开采业成为唯一增长的领域,占采矿业固定资产投资28.8%,提高了6.2个百分点。石油和天然气开采业企业利润由同期亏损转为盈利,2017年油气利润为391.9亿元,而2016年亏损为477.9亿元。

未来短期内,随着油价企稳,我国油气勘探开发投资将延续增长态势。石油新增探明地质储量和天然气新增探明地质储量有望保持在10亿t和5 000亿m3以上的水平。原油产量将保持在2亿t的水平,天然气产量也将保持两位数的增速。

5.2 供给侧结构性改革成果显著

2017年,钢铁行业、煤炭行业去产能成效明显,我国煤炭行业、煤电行业、钢铁行业去产能同时推进,均提前超额完成了全年目标。2017年,1.5亿t煤炭去产能目标于10月提前完成,5 000万kW以上淘汰、停建、缓建煤电产能目标于前三季度提前完成,5 000万t钢铁去产能目标于2017年8月底提前完成。2016年和2017年,两年内煤炭去产能超过5亿t,其中2016年2.9亿t,2017年超过2.1亿t,年度目标超额完成40%;两年钢铁去产能为1.15亿t,地条钢去产能约1.4亿t,钢铁行业合计去产能2.5亿t,其中2016年钢铁去产能完成约6 500万t和2017年完成5 000万t。

2018年供给侧结构性改革的关键是优化,进一步提升行业的集中度,大型先进企业的产能和产量都将得到一定的提升,而总体产能将进一步优化。2018年将再压减钢铁产能3 000万t左右,退出煤炭产能1.5亿t左右,淘汰关停不达标的30万kW以下煤电机组。按照“十三五”规划提出的煤炭化解淘汰过剩落后产能8亿t/a左右,在未来3年中,需要淘汰3亿t产能;粗钢产能净减少1亿~1.5亿t,在未来需要淘汰3 500万t产能。不过,目前中国钢铁行业集中度仍很低,行业集中度有很大提升空间,钢铁行业的升级之路任重道远。

5.3 民间投资信心仍然不足

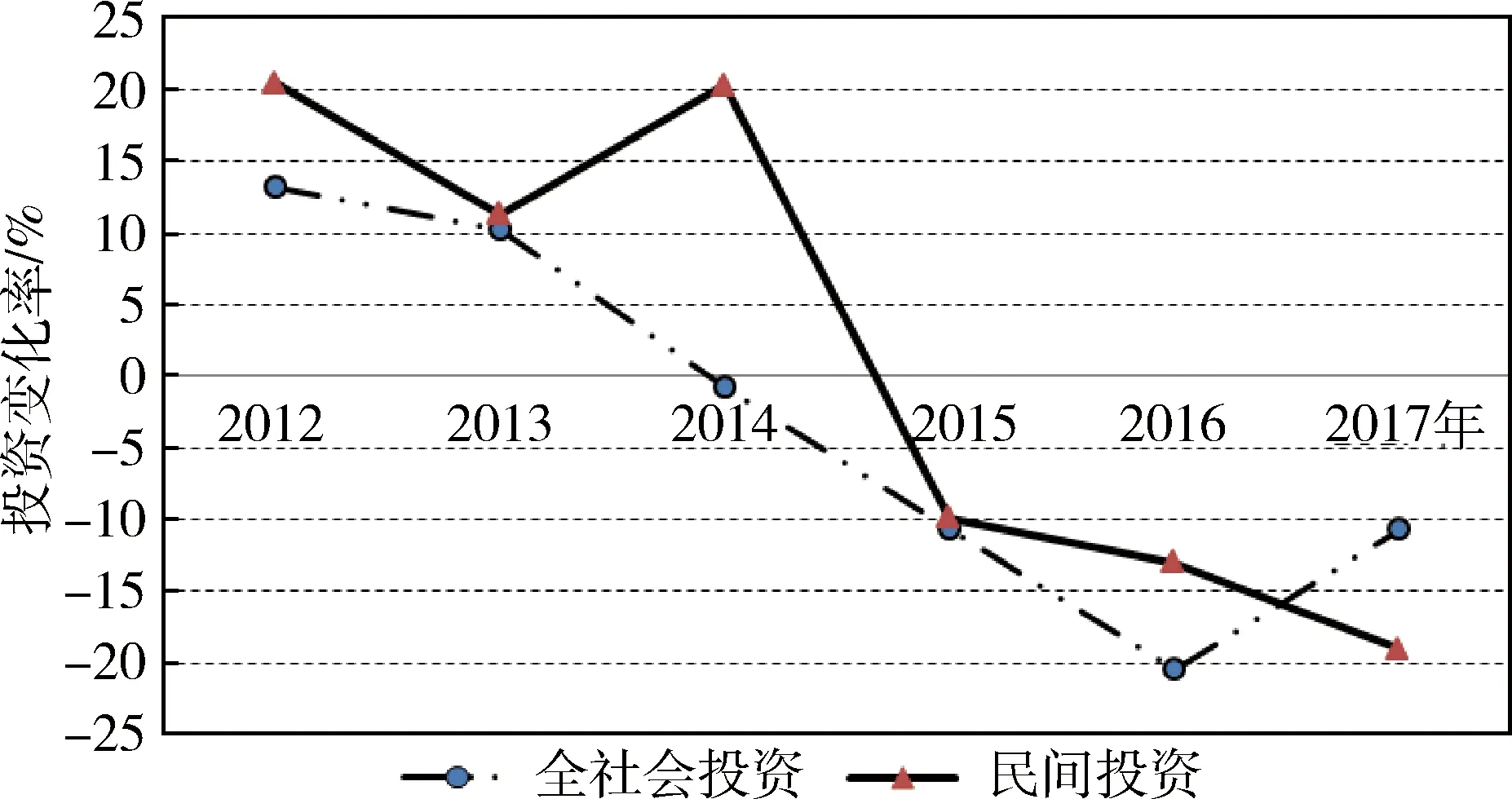

2017年,虽然矿产品价格上涨,矿企利润增加,但采矿业投资滞后于市场,特别是民间投资增长延续了2016年下降的态势。2016年初以来,全球重要矿产品价格逐步回升,两年间,原油价格增长80%以上,钢铁价格增长70%,黄金价格增长19.9%,铜、铝、铅、锌等大宗矿产品价格均有不同程度的上涨,锂、钴等小金属价格增长更快。受此影响,矿山企业利润大幅回升,2017年全国采矿业企业利润增长2.6倍。矿产品价格上涨和采矿业利润上升的行情没能传导至投资。在采矿业固定资产投资中,来自民间的固定资产投资4 935亿元,占采矿业的53.6%,同比下降19.0%,降幅远高于采矿业10%的下降速度(图7)[3]。同时也是2008年金融危机以来,民间增速首次低于全社会投资增速的一年。在矿产品价格上涨两年之后,采矿业投资仍在下降,表明市场传导到投资有时差,特别是民间对采矿业投资的信心需要一定时间恢复。

图7 2012~2017年采矿业固定资产投资变化图(资料来源:文献[3])

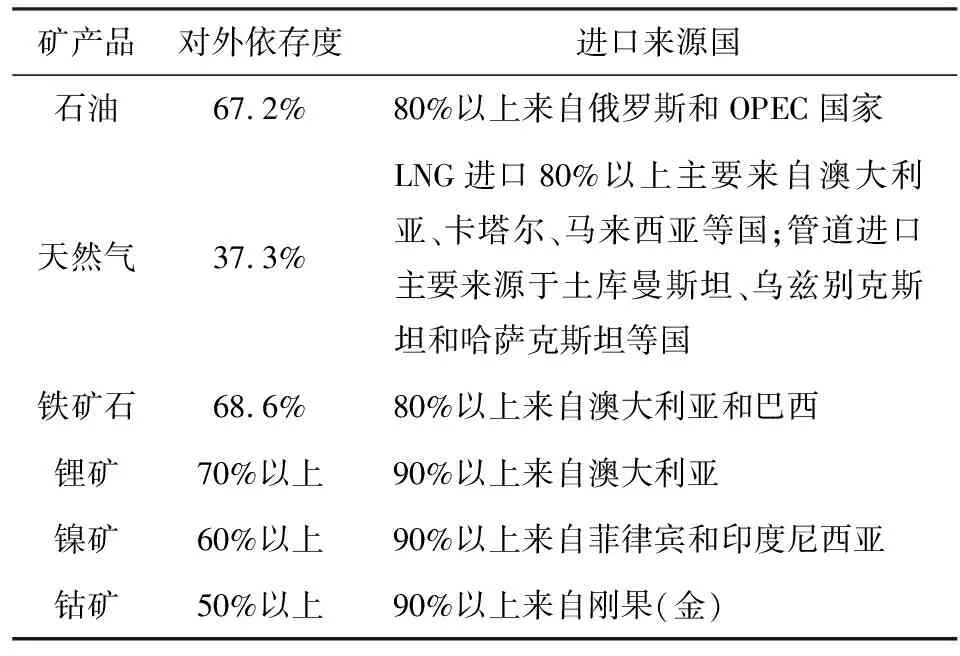

5.4 部分矿产品过于依靠国际市场,且进口集中度高

我国部分矿产品过于依靠国际市场,进口集中度高(表1)。2017年,中国首次超过美国成为全球最大的原油进口国,原油进口4.2亿t,对外依存度67.2%;天然气进口920亿m3,对外依存度37.3%;铁矿石进口量10.7亿t,对外依存度为68.6%。除了大宗矿产以外,锂矿、镍矿和钴矿等与新能源相关的战略性新兴矿产对外依存度居高不下,锂矿对外依存度超过70%[11],镍矿对外依存度超过60%,钴矿对外依存度在50%以上。

从进口渠道看,原油进口80%以上来自俄罗斯和OPEC国家;天然气进口分为管道进口和LNG进口,其中LNG进口80%以上主要来自澳大利亚、卡塔尔、马来西亚等国,管道进口主要来源于土库曼斯坦、乌兹别克斯坦和哈萨克斯坦等国;铁矿石进口80%以上来自澳大利亚和巴西;锂辉石精矿和锂原矿进口90%以上来自澳大利亚,少量卤水锂进口来自智利[11];镍矿进口90%以上来自菲律宾和印度尼西亚;钴矿进口90%以上来自刚果(金)[7]。

表1 部分矿产品对外依存度及进口来源情况表

资料来源:文献[7]。

5.5 矿产品需求将呈增长态势

世界经济经过多年的调整,复苏的态势越来越明朗,全球贸易也越来越活跃。国内供给侧结构性改革深入推进,市场供求关系进一步改善,未来对矿产资源需求将缓慢增长,矿产品价格将会小幅上涨,矿业企业利润将进一步好转,这将刺激世界矿业巨头新增产能投产,也将促进新一轮的矿业企业的并购和资产再配置。短期内,中国经济仍将是拉动全球经济发展主要动力,随着“一带一路”国际矿业合作深入,中国的影响力也会不断提高。在矿业部分领域,中国将实现从跟跑、并跑到领跑的转变。

2018年,我国能源消费结构将进一步改善,清洁能源在能源消费中的占比将持续小幅提升,能源消费总量保持微增,能源消费总量约为45.5亿t标准煤。2018年,煤炭产业将继续推进供给侧改革、淘汰落后产能,煤炭消费量小幅增长,煤炭市场将呈供略小于求的局面。在国内煤炭持续高价位的情况下,进口煤炭可能进一步增加,进口量或超3亿t。在“一带一路”倡议的促进下,中亚地区油气管道逐

步扩建,中亚中俄管道气以及东南沿海LNG是未来天然气进口的主要来源。原油进口量至少为4亿t,天然气进口量超过1 000亿m3,两者消费占能源消费的比例也将小幅上升。

在全球经济持续复苏的情形下,金属的需求将持续增加,金属价格也会有不同程度上涨。特别是供需格局持续向好的金属,价格有望持续上涨,如铁矿石、铜、锌、铝和镁等。同时,受国家新能源汽车政策的影响,与其相关的矿产品如锂矿、镍矿和钴矿,在短期内需求会明显增加,国内产量增长有限,价格有可能大幅上涨。

[1] 崔荣国,郭娟,林博磊,等.2017年矿产资源形势回顾与未来展望[J].中国矿业,2018,27(1):15-19.

[2] 杨建锋,马腾,王尧,等.2017年地质勘查形势回顾与2018年展望[N].中国矿业报,2018-02-02(01).

[3] 国家统计局[DS/OL].http:∥www.stats.gov.cn.

[4] 凤凰网[DS/OL].http:∥app.finance.ifeng.com/data/.

[5] 伦敦金属交易所[DS/OL].https:∥www.lme.com/.

[6] 上海期货交易所[DS/OL].http:∥www.shfe.com.cn/.

[7] 中国海关总署[DS/OL].http:∥www.customs.gov.cn/.

[8] 中国黄金协会[DS/OL].http:∥www.cngold.org.cn/.

[9] 上海黄金交易所[DS/OL].http:∥www.sge.sh/publish/sge/index.htm.

[10] 2018年钾肥预测:硫酸钾3300元/吨[N].南方农村报,2017-12-21(07).

[11] 郭娟,崔荣国,邢佳韵,等.全球锂供需分析及展望[J].中国矿业,2017,26(11):27-31.