从南海西部海域油气勘探特点看探矿权占用费改革

2018-06-20梁继文欧阳敏

鲁 怡,胡 斐,梁继文,欧阳敏

(中海石油(中国)有限公司湛江分公司,广东 湛江 524057)

为实现国家矿产资源权益,营造公平的矿业市场竞争环境,国务院于2017年4月印发《矿产资源权益金制度改革方案》,以建立符合我国特点的新型矿产资源权益金制度,推进资源有偿使用制度改革[1]。依据国家对矿产资源的处分权、占有权、使用权和收益权,《矿产资源权益金制度改革方案》在矿业权出让环节、占有环节、矿产开采环节及矿山环境治理恢复环节对矿业权出让收益、矿业权占用费、资源税和矿山环境治理恢复金出台了一系列改革措施。2017年6月,财政部和国土资源部制定《矿业权出让收益征收管理暂行办法》。《矿业权占用费征收使用管理办法》正处于研究论证阶段。本文就现阶段研讨的探矿权占用费标准模型,从南海西部海域探油气勘探的特点出发浅谈对探矿权占用费标准、动态调整机制及相关配套措施的思考与建议,以期对探矿权占用费征收办法制定有所裨益。

1 基于矿产资源占用权的税费制度变革

1982年1月30日,国务院颁布实施《中华人民共和国对外合作开采海洋石油资源条例》,其中规定参与合作开采海洋石油资源的中外企业都应该缴纳矿区使用费。1989年和1990年,财政部发布《开采海洋石油资源缴纳矿区使用费的规定》《中外合作开采陆上石油资源缴纳矿区使用费暂行规定》,对油气开采企业征收矿区使用费以调节矿产资源所有人与开发经营者间的利益关系[2]。

1996年,《中华人民共和国矿产资源法》(修正案)规定矿产资源国家所有,国家实行探矿权采矿权有偿取得制度。国家基于矿产资源所有权,在矿产资源具有财产属性的物权体系中,还享有决定矿产资源命运的权利(处分权)、实际控制权利(占有权)、根据矿产资源的性质和用途对其加以开发利用的权利(使用权)及基于使用矿产资源而取得收益的权利(收益权)[3],并建立了由“一税”(资源税)“一金”(矿山环境治理恢复保证金)“两款”(探矿权价款、采矿权价款)“三费”(探矿权使用费、采矿权使用费、矿产资源补偿费)组成的矿业权有偿取得制度体系。

1998年,国务院颁布实施《矿产资源勘查区块登记管理办法》《矿产资源开采登记管理办法》,规定缴纳探矿权采矿权使用费是矿权人办理登记手续成为矿业权人的必要条件。《矿产资源勘查区块登记管理办法》规定探矿权使用费标准为第一个勘查年度至第三个勘查年度,每年缴纳100元/km2;从第四个勘查年度起,每年增加100元/km2,最高不得超过每年500元/km2[4]。《矿产资源开采登记管理办法》规定采矿权使用费按照矿区范围的面积逐年缴纳,标准为每年1 000元/km2[5]。1999年,财政部和国土资源部颁布实施《探矿权采矿权使用费和价款管理办法》规定探矿权采矿权使用费按照登记机关分级征收[6]。我国通过建立矿产资源勘查开采审批登记制度,实行按面积以固定比率逐年计征矿业权使用费,这与国外各主要矿业国家征收矿业权租金类似[7],都体现了国家有偿出让矿业权、矿业权人为勘探开发矿产资源而支付费用。

2000年,国土资源部和财政部印发《探矿权采矿权使用费减免办法》,国土资源部印发《关于国家紧缺矿产资源探矿权采矿权使用费减免办法的通知》;2016年,国土资源部发布《关于深海及特殊海域免缴探矿权使用费等有关问题的复函》等鼓励特殊地区及矿产资源的勘查开采。

2017年,国务院颁布《矿产资源权益金制度改革方案》,将现行依据占地面积、单位面积按年定额征收的探矿权采矿权使用费,整合为根据矿产品价格变动情况和经济发展需要实行动态调整的矿业权占用费,以限制矿业权人在占有和使用矿业权过程中的“跑马圈地”、“圈而不探”等矿业投机行为,从而提高矿产资源利用效率。现行登记机关分级征收调整为中央与地方以2∶8比例分享,其具体办法正在由财政部会同自然资源部制定[1]。

2 探矿权占用费标准模型研讨

依据《矿产资源权益金制度改革方案》,矿业权占用费将建立动态调整机制,为将矿产品价格变动情况和经济发展需要反映在矿业权占用费的动态调整中,建立矿业权占用费计征标准的动态模型是比较切实可行的办法。

2.1 三种探矿权占用费标准模型分析

目前处于研讨阶段的三种探矿权占用费计征标准模型皆以“十年以上退出50%的探矿权面积和十五年以后再退出50%的探矿权面积”建立动态退出机制,设定动态占用费标准。

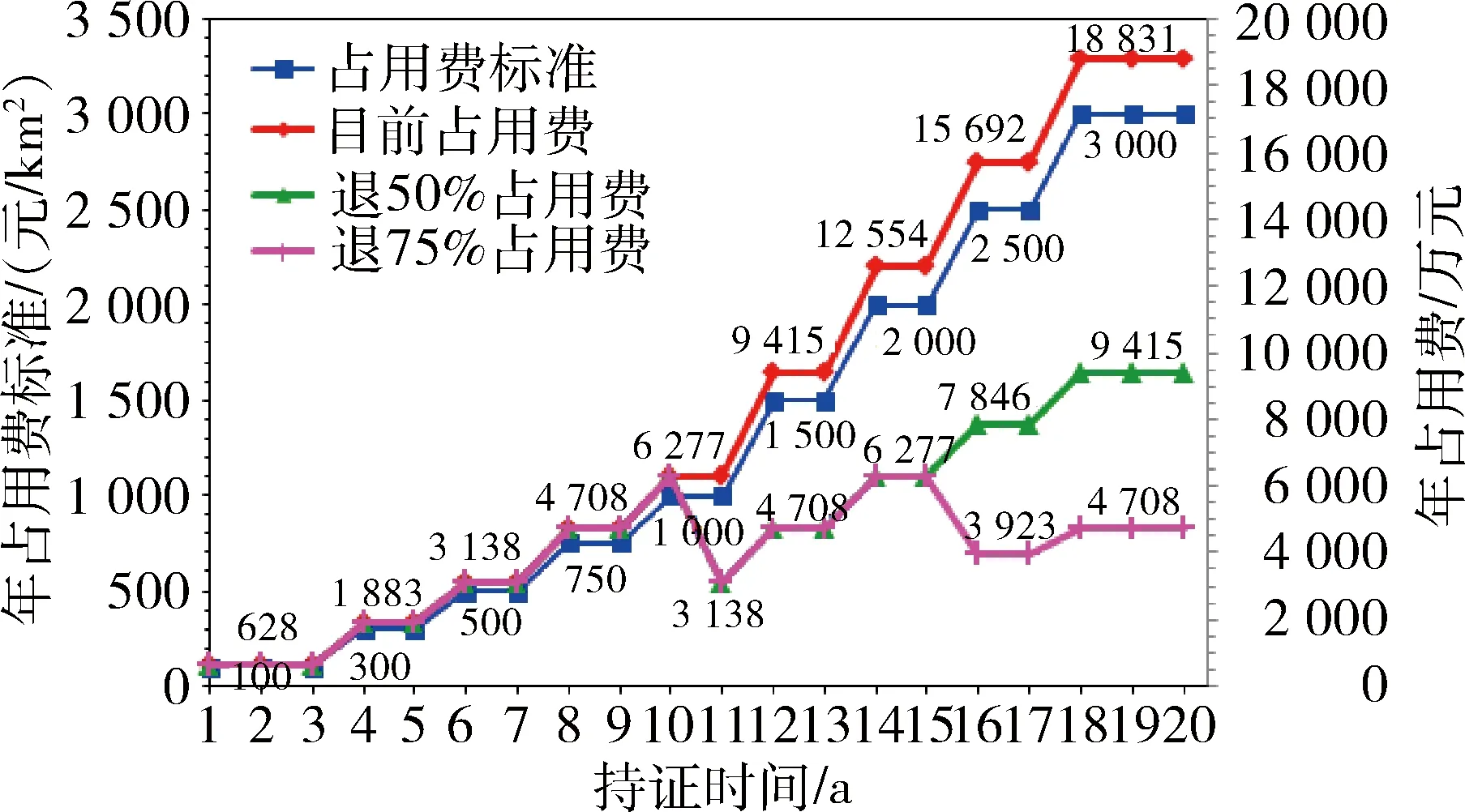

模型一:占用费标准以每年500元/km2起征,每五个勘查年度增加500元/km2,即第一个勘查年度至第五个勘查年度,每年征缴500元/km2,到第十六个勘查年度至第二十个勘查年度,每年征缴上升至2 000元/km2。若以第十一个勘查年度和第十六个勘查年度为时间点退出50%和75%的探矿权面积,第一次退出前五个勘查年度占用费最高,为起征年费的2倍;按要求退出后,年占用费回到起征年费,见图1。这种占用费计征标准以五年为周期规律性提高占用费标准,比较符合持证时间较长的油气探矿权勘查周期规律。

图1 探矿权占用费标准模型一

模型二:占用费标准以每年100元/km2起征,每二到三个勘查年度调高200~250元/km2,至第十个勘查年度占用费标准增加至1 000元/km2,以后每二个勘查年度占用费标准调高500元/km2,自第十八个勘查年度起,年占用费标准增加至3 000元/km2。若以第十一个勘查年度和第十六个勘查年度为时间点退出50%和75%的探矿权面积,每次退出前年占用费达到最高峰,与模型一最高年费相等,见图2。这种占用费标准起征费用低,持有矿业权保持新老交替的状态可有效降低年占用费,对矿业权人谋取新矿权开展勘查活动具有积极的鼓励作用,但以二到三个勘查年度为周期提高占用费标准,不符合油气勘查规律。

模型三:年占用费标准与模型一相同,以500元/km2起征,但每五个勘查年度占用费标准翻倍增加,即到第十六个勘查年度至第二十个勘查年度,每年征缴占用费提高至4 000元/km2,为起征费的8倍。若以第十一个勘查年度和第十六个勘查年度为时间点退出50%和75%的探矿权面积,年探矿权占用费维持在起征年费的2倍,见图3。这种占用费计征标准与模型一占用费标准类似,但年占用费提高幅度更大。

图2 探矿权占用费标准模型二

图3 探矿权占用费标准模型三

2.2 探矿权占用费标准模型影响因素讨论

2.2.1 考虑实物勘查投入,建立高中低油价体系下的探矿权占用费标准

矿业权占用费征收的主要目的是防范矿业权市场中的“跑马圈地”“圈而不探”行为,实物勘查投入是衡量勘查活动实际开展情况的一把明尺。

目前,南海西部近海需缴纳矿权使用费的探矿权国家最低勘查投入要求约6.3亿元,而这些探矿权的实际勘查投入虽然受油价变化的影响上下波动,但近十年来都大大超过国家最低投入要求。2014年最高勘查投入达到最低勘查投入要求的4倍,之后受“油价寒冬”季节影响,勘查投入相对减少,2016年勘查投入回到2008年的水平,仅高于2007年和2009年,2016年总的勘查投入约为最低勘查投入要求的2倍。南海西部近海探矿权勘探活动很好地履行了向国家承诺的勘查任务,也取得了显著的勘探成效。

另一方面,南海西部海域探矿权陆续于1998~2001年期间取得,目前探矿权使用费以最高标准缴纳,为每年500元/km2。虽然因地理环境制约无法开展实物勘探工作的探矿权已获得矿业权使用费减免,但目前按规定缴纳矿权使用费的近海探矿权面积也超过6万km2,年探矿权使用费约3 140万元,相当于南海西部近海北部湾盆地原油勘探钻探1口3 000 m进尺的探井费用,为国家最低勘查投入要求的5%。

南海西部海域探矿权面积广、年探矿权使用费额度较高,海域油气勘探活动受油价影响但多年保持较高投入,从以上特点看,探矿权占用费标准可以80美元/桶和50美元/桶建立高、中、低油价体系,通过论证各油价体系下年探矿权占用费与勘查投入要求的合理比例,实现动态调整,超出投入要求的实物勘查投入可折算抵扣探矿权占用费,鼓励探矿权人开展实物勘查工作。

2.2.2 尊重油气勘探周期,调整探矿权占用费标准梯度

油气勘探符合一般周期性规律,是一个反复认识—实践—再认识的过程。一个油气勘探周期从某一特定区域的石油地质调查开始到提交石油或(和)天然气探明储量为止,其勘探活动遵循地质评价不同阶段的特点科学有序地开展,需要资料研究、技术攻关的不断积累和最终突破,表现出勘探高潮期和低谷期交替出现的特点。

南海西部近海探矿权包括原油勘探、高温高压天然气勘探及深水天然气勘探三大勘探领域。经过二十年的勘探,原油勘探领域已较为成熟,勘探地质评价工作从目标优选开始到预探井获得商业发现、完成油气藏评价提交储量,其勘探周期约为五年;高温高压天然气勘探在二十年勘探地质研究累积的后半程,才集中获得多个勘探发现,刚刚成为现实的勘探区,一个高温高压天然气田的勘查周期长达近十年;近海深水天然气勘探则在多轮对外合作和自营勘探地质评价的基础上,自三维地震采集处理到区带整体评价完成气田群储量申报,经历了一个超过十年的多个高潮与低谷叠复的勘查周期。而未来远洋深水天然气勘探面对远洋勘探的未知领域,集中面临勘探的高风险和高投入,更亟待理论研究和技术攻关的新突破,南海深水天然气勘探远洋地震采集和钻井作业需要更长时间的地质评价研究和作业准备,勘探周期较近海天然气勘探会更长。

从南海西部海域新领域油气勘探周期超过十年,成熟领域也需近五年的周期特点看,探矿权占用费可以低门槛准入,调整费用标准的梯度也应尊重油气勘探周期的规律,费用标准至少维持十年处于较低水平,允许新取得的探矿权进行认识—实践—再认识的勘探研究储备及技术攻关,并完成一轮勘探周期,此后可以五年为台阶逐步提高占用费标准,促进探矿权流转。

2.2.3 保持大型国有油气公司主导地位,有序退还探矿权面积

2017年5月,国务院印发《关于深化石油天然气体制改革的若干意见》,提出完善并有序放开油气勘查开采体制,提升资源接续保障能力;在保护性开发的前提下,逐步形成以大型国有油气公司为主导、多种经济成分共同参与的勘查开采体系[8]。

国家控制油气资源是国民经济最重要的保障,大型国有油气公司对国民经济的贡献重大,其持有油气矿业权的比例对国家控制油气资源更加至关重要,因此考虑大型国有油气公司至少持有超过50%面积的油气探矿权,保障探矿权实现有序流转。

3 关于海域油气探矿权占用费计征的建议

海域油气勘查活动较陆上范围更广,区域地质评价涉及的探矿权面积大,南海西部海域探矿权面积超过78万km2。一方面,近海海域按规定缴纳使用费的探矿权勘查投入高、勘探周期长、持证时间久、年缴费用高,探矿权占用费计征需建立更符合海域油气勘探特点的占用费标准模型、调整计征起算点;另一方面,深海海域探矿权的勘探进程受制于地质资料、理论认识和作业技术的水平,其探矿权占用费计征目前也需相应的减免办法。

3.1 海域油气探矿权占用费标准模型

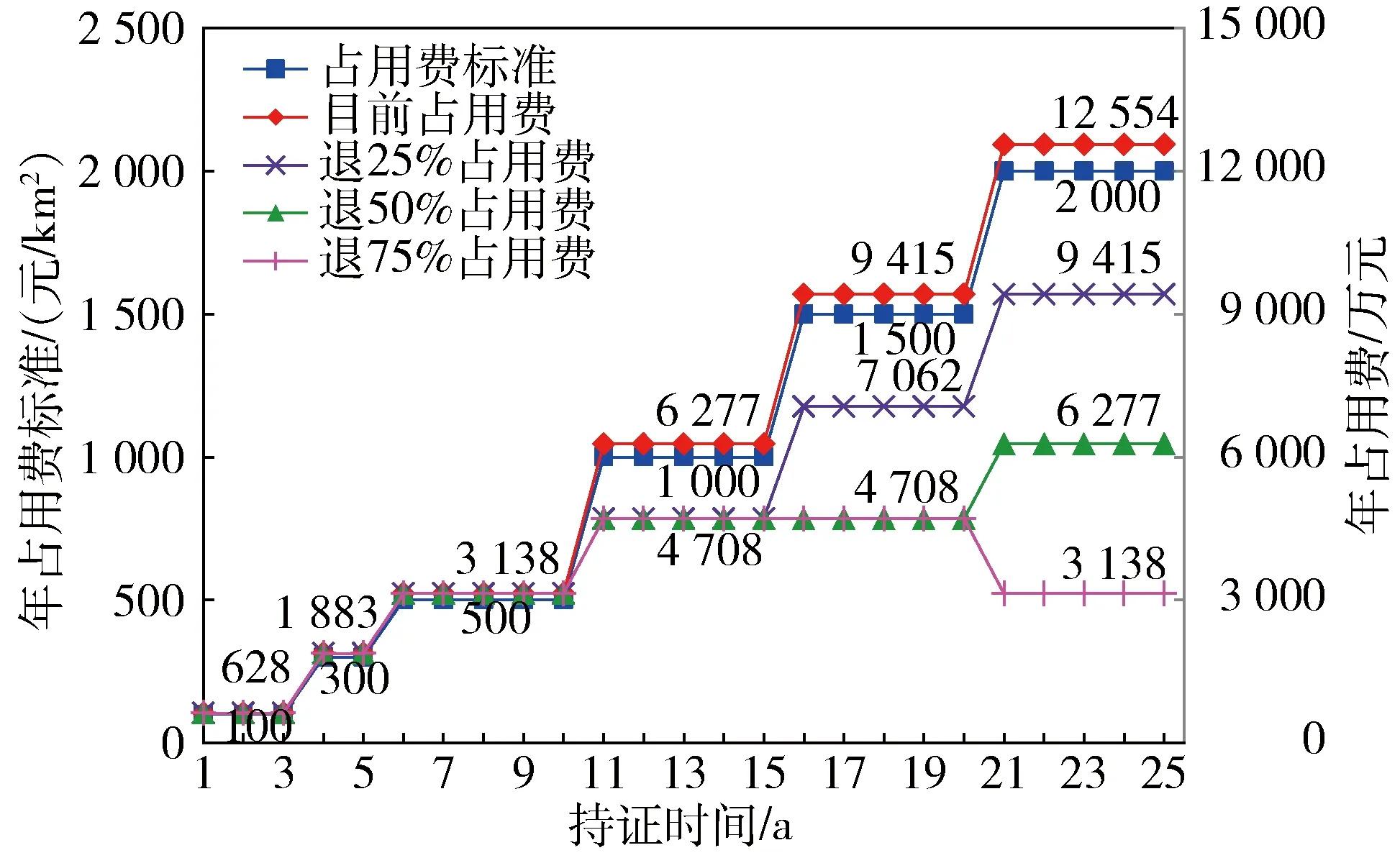

自1998年“从低征收”矿权使用费以鼓励油气勘探,到如今矿产资源权益金制度改革要求“原则上不增加企业负担”,“妥善做好新旧政策的过渡衔接”,海域油气探矿权占用费计征可考虑海域探矿权的勘查投入、海域油气勘探周期及保持探矿权有序流转等因素,在中油价情况下,保持探矿权占用费约为勘查投入要求5%的比例不变;降低门槛以每年100元/km2准入,十年内探矿权占用费标准不超过目前年矿权使用费标准500元/km2,以后每五个勘查年度以每年500元/km2梯度提高,自第二十一个勘查年度征缴标准上升至每年2 000元/km2;以第十一个勘查年度、第十六个勘查年度和第二十一个勘查年度为时间点有序逐步退出25%、50%和75%的探矿权面积,促进探矿权流转,但保持大型国有油气公司总共持有超过50%面积的油气探矿权,年探矿权占用费最高为目前矿权使用费的1.5倍,见图4。

图4 探矿权占用费标准模型建议

3.2 调整海域油气探矿权占用费计征起算点

依据矿产资源勘查开采活动不同阶段的特点,在高风险和高投入的矿产资源勘查阶段,一般低负担计征基于矿产资源占用权的税费。南海西部近海按规定缴纳矿权使用费的探矿权迄今已有17~20个勘查年度,每年探矿权使用费标准以每年500元/km2计征,年使用费约3 140万元。以模型测算探矿权占用费:模型一占用费标准为每年2 000元/km2,年占用费约12 550万元;模型二占用费标准为每年2 500~3 000元/km2,年占用费约17 500万元;模型三占用费标准为每年4 000元/km2,年占用费约25 100万元。探矿权占用费标准较目前提高4~8倍,年占用费分别增加约4倍、6倍和8倍,这将大大增加自矿产资源法颁布以来持有探矿权的油气企业的税费负担。

依据《国土资源部关于加强地质资料管理的通知》的要求,全面清理现有矿业权地质资料工作已经开始,与此同时,现有矿业权汇交的全部地质资料将按规定公开利用、社会共享[9]。

也就是说现在新取得探矿权的矿业权人开展勘查活动不仅可以直接利用大量前矿业权人的勘查成果,而且矿业权占用费从低门槛的起征年重新计算。而过去几十年投入大量工作的矿业权人却突然面临骤增的高额占用费。因此,考虑新政实行的公平性及稳定性,建议探矿权占用费征收稳中求进、小步缓行,探矿权占用费自征收办法实施之日起,重新计算现有探矿权的勘查年度。

3.3 制定深海海域探矿权占用费减免办法

1998年国务院规定征收矿权使用费后,国土资源部及财政部几次印发矿权使用费减免办法,针对

国家紧缺矿产资源的勘查开发、大中型矿山企业寻找接替资源、高新技术提高矿产资源利用水平及深海、特殊海域探矿权等特殊地区和矿产资源实行鼓励和保护政策。

南海西部深海海域勘查面积大、领域广,已钻探井少,可直接参考的地质资料有限。深水深层地震资料品质差、成像效果不佳,深层地质结构认识不确定性高;钻井作业面临深水~超深水、高温高压~超高压等世界性难题,在窄压力窗口下进行作业,对钻井设备、人员作业素质都要求很高;深海海域勘探难度高、风险高、费用高,亟需领域勘探的理论发展、技术突破和人才储备;同时,南海西部海域特殊地理位置环境的探矿权实际难以开展实物勘查工作。目前,这些相关海域的探矿权也依法获得使用费减免,减免的费用也已全部投入到油气勘探中。

因此,建议探矿权占用费征收也应考虑深海海域及其他特殊海域的勘探实践,继承或重新制定相应的探矿权占用费减免办法。

[1] 国务院.矿产资源权益金制度改革方案[Z].2017.

[2] 雷涯邻,赖月莲.关于中国石油税费改革的几点思考[J].资源与产业,2001,3(8):37-41.

[3] 张文驹.矿产资源在物权制度体系中的地位[J].中国国土资源经济,2005,18(10):10-13.

[4] 国务院.矿产资源勘查区块登记管理办法[Z].1998.

[5] 国务院.矿产资源开采登记管理办法[Z].1998.

[6] 财政部,国土资源部.矿产资源开采登记管理办法[Z].1999.

[7] 范振林,马茁卉.中国矿业税费制度改革:国际比较视野[J].矿产保护与利用,2015(5):1-8.

[8] 国务院.关于深化石油天然气体制改革的若干意见[Z].2017.

[9] 国土资源部.关于加强地质资料管理的通知[Z].2017.