中国央行沟通行为与货币政策独立性的关联性分析

2018-06-15郑忱阳

郑忱阳,刘 园

(对外经济贸易大学 国际经济贸易学院,北京 100029)

0 引言

国际金融危机使中国经济一直面临较大的减速压力,各方面的宏观经济数据都不理想。自2014年以来,经济增速持续低于7.5%,给政府和央行造成巨大压力,因此中国通过多次“降息降准”,通过宽松的货币政策促进消费和投资减缓经济的下滑。经验研究表明过于强调宽松的货币政策会引发或加剧通货膨胀,并且通货膨胀与货币政策独立性呈显著负相关,所以学术界对央行实行宽松的货币政策褒贬不一。

央行采取宽松还是紧缩的货币政策主要取决于当前的经济形势,结合历年数据分析可以看出央行普遍实行宽松的货币政策。央行沟通指数能够简单明了地体现中国历年来的货币政策,其值越大,表示采取较宽松的货币政策,反之,若为负值则表示采取紧缩的货币政策;作为“三元悖论”的三大目标之一的货币政策独立性是央行制定货币政策的最终目标,对中国的货币政策自主权具有重要意义。国内有比较成熟的央行沟通指数的测算方法,很多学者都普遍运用Heinemann和Ulrich(2007)的措辞提取法进行测算。货币政策独立性指数的测算都集中在研究中国“三元悖论”的文献中,现有的两大类测量方法:(1)衡量一国为维持本国利率水平而不进行被动调整的能力,计算本国与别国利率的相关性是关键;(2)度量本国产出及通货膨胀受本国及国外货币政策冲击的影响。

本文仍采取措辞提取法计算央行沟通指数,不同之处在于,本文在比较前人文章的基础上总结出最具有代表性的措辞,创新性地提出判断各时期货币政策所处阶段的方法,并根据方法(1)计算出央行沟通指数和货币政策独立性指数,利用stata对两变量进行关联性分析,从定性到定量,使得研究结论更加稳健。

1 央行沟通指数的测算

1.1 措辞划分

本文参考刘琦(2015)以及林建浩(2015)中的措辞划分方法,将构建央行沟通指数的措辞划分为12种。本文在2001—2016年各季度央行发布的《货币政策执行报告》中提取形势良好、形势严峻、物价稳定、通胀、通缩、政策宽松、政策从紧、稳健、上调、下调、扩大内需、流动性不足、流动性充足、流动性偏多等措辞,并根据政策宽松、政策从紧、稳健、上调、下调(准备金率)5个措辞出现的次数和频率确定央行在各阶段的货币政策手段(宽松、中性、紧缩)。

1.2 货币政策时期划分

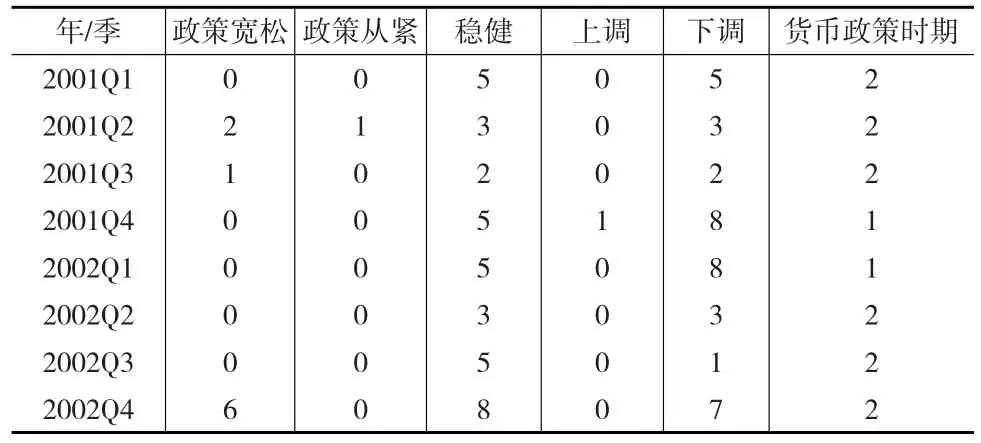

利用以上方法确定了各时期的货币政策手段后,为便于统计,将货币政策时期分为宽松、中性、紧缩三期,用1、2、3表示。本文采用的划分方法较为简洁且符合实际,观察有关货币政策手段的具有代表性的措辞,本文选择“政策宽松、政策从紧、稳健、上调、下调(准备金率)”5个措辞。判断方法是主要根据“稳健、上调、下调”措辞出现的次数和频率:当“稳健”出现的次数明显多于其余两个措辞时,视为中性期2;当“上调(准备金率)”出现的次数明显较多时,视为紧缩期3;当“下调(准备金率)”出现的次数明显较多时,视为宽松期1。如果出现两两措辞次数相差不大时,则根据“政策宽松、政策从紧”两措辞的出现频率以及报告中的具体内容和此时期的宏观经济状况来决定(见下页表1)。

1.3 措辞选取

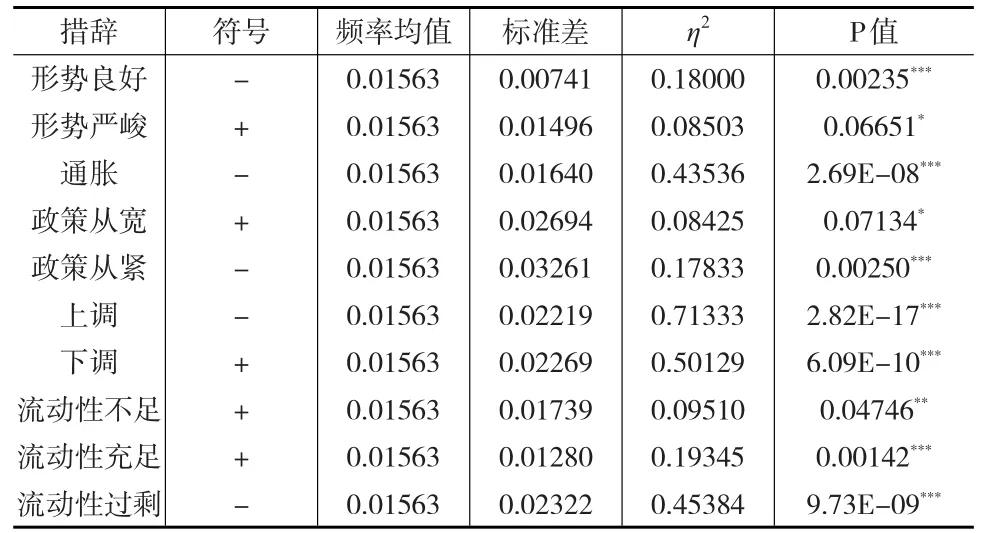

在对措辞的筛选上,只有在不同的货币政策时期出现频率有显著差异的措辞才可以用来构造央行沟通指数。本文利用ANOVA单因素方差分析法对措辞进行筛选,排除不显著的措辞,保留有区分度的措辞(见表2)。

表1 货币政策时期确定

在10%的显著性水平下,选取形势良好、形势严峻、通胀、政策从宽、政策从紧、上调、下调、流动性不足、流动性充足、流动性过多共10个关键性措辞构造央行沟通指数,其余措辞不显著需剔除。

1.4 计算央行沟通指数

Heinemann和Ulrich(2007)构造央行沟通指数的公式如下:

fre(xj't)代表在t时期措辞j出现的频率,meanfre(xj)代表此措辞在所有时期出现频率的平均值,stdv(xj)代表其在各期出现频率的标准差。sign(xj)为措辞j的符号系数,表明其所传达信息的方向性,若措辞在宽松期出现频率远高于紧缩期出现的频率则取正号,如“形势严峻”“下调利率”“流动性不足”等措辞,在紧缩期出现频率远高于宽松期则取负号,如“形势良好、通胀、政策从紧”等。η2(xj)代表措辞的权重,η2=组间离均差平方和/总离均差平方和。

根据以上公式,首先确定每个措辞的符号。把表示需要采取紧缩货币政策的措辞取负值,即形势良好、通胀、政策从紧、上调、流动性过多取负号;把表示需要采取扩张货币政策的措辞取正号,即形势严峻、政策从宽、下调、流动性不足、流动性充足取正号(见表2)。

表2 相关数据描述

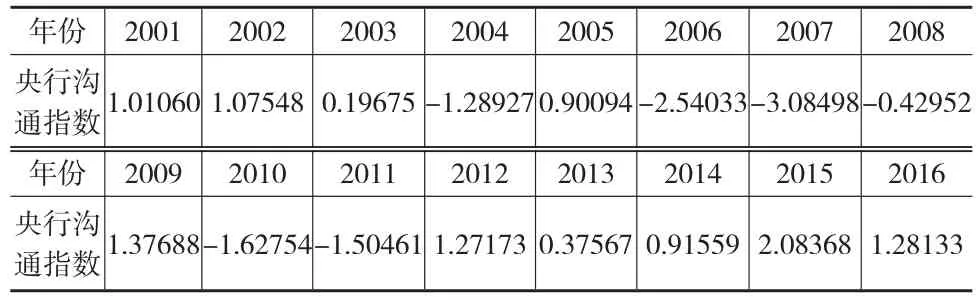

根据表2中的数据可以计算出每年每季度的央行沟通指数,取每年各季度的平均值作为此年的央行沟通指数,从而把季度数据转换为年度数据(见表3)。

央行沟通指数越大,表示央行采取宽松货币政策的意向越强烈,反之亦然。从数据显示,央行沟通指数除2004年、2006年、2007年、2008年、2010年、2011年外,其余十年都是正数,表明央行在其余十年都采取的是宽松的货币政策。总的来说,2002年以前的亚洲金融危机使我国经济环境恶劣,因此央行采取宽松的货币政策刺激经济。在此之后,我国在经济复苏的过程中伴随着逐年增大的通胀压力,央行逐步施行紧缩的货币政策,在表3中体现出央行沟通指数由正转负。央行沟通指数从2005年以后开始由正转负,2005年是我国汇率政策的转折点,人民币放弃固定汇率,实行有管理的浮动汇率制度,为防止人民币汇率的剧烈波动,央行偏好紧缩的货币政策。受美国次贷危机的影响,2008年后两季度指数由负转正,2009年经济恢复后,为抑制通胀又实行紧缩的货币政策,2011年后央行沟通指数开始由负转正,至今央行都在“降息降准”,继续实行宽松的货币政策。

表3 各年央行沟通指数

为体现数据计算的合理性,本文选取2008年、2010年两个年份来看:

2008年各季度的央行沟通指数分别为-4.05025、-2.19246、1.63003、2.89460,指数由负转为正,表明了央行实行宽松货币政策的意愿强烈。因为在第三季度美国爆发了金融危机,中国也受到了冲击,为缓解危机,央行下调利率,利率的降低有利于企业恢复生产和刺激消费投资,从而实行了宽松的货币政策。从2008年的数据来看,央行沟通指数是负值,这是因为一、二季度的紧缩政策比三、四季度的宽松政策执行力度较大,一、二季度包括之前中国的通胀较为严重,所以采取了较强的紧缩性货币政策。

2010年各季度的央行沟通指数均为-0.58024、-0.51275、-1.46443、-3.95273,表明央行实行了较为强烈的紧缩性货币政策。原因是2010年我国出现了高增长和高通胀并存的局面,为抑制通货膨胀的进一步恶化,央行采取一系列紧缩的货币政策,央行沟通指数在2010年各季度都是负值。2011年各季度指数为-3.63283、-2.0359、-1.09499、0.72297,前三季度数据依然为负,目的仍是缓解通胀,后两季度中国经济增长进入“保7”,给政府和央行带来巨大压力,货币政策目标从抵御通胀转向刺激经济增长,因此从2011年底陆续采取了一系列宽松政策。

2 货币政策独立性指数的计算

2.1 货币独立性指数构建

以我国2001—2016年的月度数据为例,构建的货币政策独立性指数如下:

其中,ii为中国2001—2016年每月年利率水平;jj为美国联邦基金每月的年利率水平。

此处的MI指数是结合Aizenman等(2010)的MI指数测算,并基于中国与美国的利率相关度(分子分母同时做处理是为了防止MI=0)。MI数值越大表明中国的货币政策独立性越强。从公式也可以看出,当中国与美国的利率相关性corr(ii'jj)较小或为负相关时,MI指数较大。当corr(ii'jj)=1即中国与美国的利率完全负相关,货币政策独立性指数达到最大1,,此时中国货币政策的制定与美国经济环境是完全反向的,中国不会被动调整货币政策,实现了货币政策的完全独立性。

2.2 指数计算

本文将两国利率每年12个月划分为一组,从而计算出每一年中美之间的利率相关性,以月度数据计算年度数据能够使计算结果更加准确。数据及计算结果如表4所示。

表4 货币政策独立性指数和历年通胀率

从表4看出,中国货币政策独立性指数变动比较剧烈,具有周期性,说明我国货币政策独立性较难以维持。通胀率大体呈先升后降趋势,并且在某些时点当货币政策独立性低时,通胀率较大,也能简单地反映出货币政策独立性与通胀率的反比关系。央行的货币政策是否会影响中国货币政策的独立性呢?对此问题的研究具有重要的意义。

3 关联性分析

为了研究央行沟通指数与货币政策独立性指数之间的关系,需要利用中国的通货膨胀率(见表4)作为中间变量。首先利用协整研究通货膨胀率和货币政策独立性之间的关系,然后利用VAR模型研究三者之间的脉冲响应关系,最后指出央行沟通指数和货币政策独立性二者间的关联性。

3.1 单位根检验

对央行沟通指数、通胀率和独立性指数进行单位根检验,结果如表5所示。

表5 单位根检验结果

如表5所示,央行沟通指数CI与通胀率IF和货币政策独立性指数MI不为同阶单整,可以构建VAR模型进行关联性分析。通胀率IF和货币政策独立性指数MI是同阶单整的,可以利用协整的方法进行分析。

3.2 稳健性检验

对央行沟通指数CI、通胀率IF和货币政策独立性指数MI进行VAR回归,根据图1可知所有根均在单位元内,因此系统是稳定的。

图1 VAR单位根检验图

3.3 脉冲响应函数

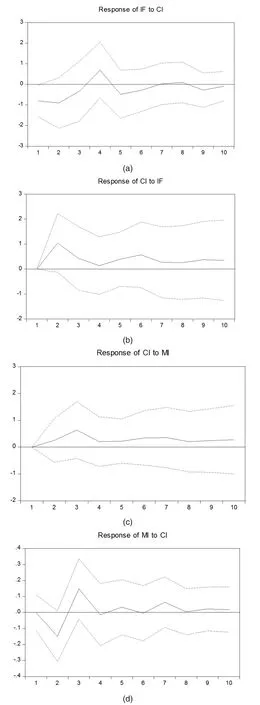

由AIC、BIC准则,判断选择的最优滞后阶数是2阶,做出模型的脉冲响应函数,可以清楚地看出央行沟通指数、通胀率和货币政策独立性指数三者之间的关联性。如下页图2所示。

由图2(a)可知,央行沟通指数变动在期初会给通货膨胀率一个负向的冲击,即央行沟通指数越大,通胀率越低,这种负相关逐渐削弱,直到第3期由负转正,4期之后又变为负向并逐渐趋于稳定。表明至少到目前为止,实行宽松的货币政策并没有加剧通胀。这也可以解释为,实行宽松的货币政策初期通胀率会有所缓解,当政策持续实行后,就会使流通中的货币量过多导致通胀,这时候央行沟通指数会下降,由宽松转向稳健或适度紧缩,此后央行会继续实行宽松的货币政策也不会促进通胀,央行宽松的货币政策转向稳健比稳健的货币政策转向紧缩更加有助于抑制通胀。

由图2(b)可知,通货膨胀率的变动给央行沟通指数正向的冲击,在第2期正向冲击达到最高,之后正向冲击减弱并逐渐趋于稳定。即2001—2016年间随着通胀率的增加,刚开始央行沟通指数会增加,即央行实行宽松货币政策的意愿会提高,随后会由宽松的货币政策逐步转向稳健,这也显示了适度宽松的货币政策比紧缩的货币政策更有利于减缓通胀。

根据图2(c)可以看出,货币政策独立性指数的变动给央行沟通指数以正向的冲击,即货币政策独立性指数的增加会使得央行采取宽松货币政策的意愿提高。根据图2(d)可知,刚开始货币政策独立性指数变动不稳定,3期之后随着央行沟通指数的增加,货币政策独立性增强。

图2 脉冲响应图

3.4 协整检验

由于通胀率IF和货币政策独立性指数MI是同阶单整的,可以利用协整的方法进行分析,找出两变量之间的数值关系,进而便于预测。根据AIC准则,选取最大滞后阶数为1,协整检验结果显示,两变量存在长期的协整关系,并且较为显著。模型可表示为:

IF=-3.769104MI+ε

综上所述,我国通货膨胀率与央行的货币政策独立性之间存在长期稳定的负向关系,即通胀率越低,货币政策独立性越高,当MI最大为1时,通胀率约为-3.77%。直觉上讲,当出现通胀时,不应该继续采取宽松的货币政策,否则会使通货膨胀加剧。但根据上文中的实证结论,就中国的实际情况而言,适度宽松的货币政策并不会加剧通货膨胀,货币政策由宽松转向稳健比由稳健转向紧缩更能减缓通胀。由于通胀和货币政策独立性成反比,适度宽松的货币政策在减缓通胀的同时会提高货币政策独立性,进而有利于央行制定货币政策的合理性和独立性。

4 结论及建议

4.1 结论

由以上分析可知,正的央行沟通指数比负的央行沟通指数更利于减缓通胀,即适度宽松的货币政策或者货币政策由宽松转向稳健时,通货膨胀率会降低,通货膨胀率和货币政策独立性成稳定的反比关系。因此央行实行适度宽松的货币政策更加有助于货币政策独立性的实现。央行沟通指数并不是越大越好,因为过度宽松的货币政策会加剧通货膨胀。所以当货币政策由适度宽松转向稳健时,更有助于抑制通胀,从而提高货币政策独立性,这也是近年来央行提倡稳健货币政策的重要原因。

4.2 建议

(1)货币政策保持适度宽松或由宽松转向稳健是最好的选择。宽松的货币政策比紧缩的货币政策更加有利于货币政策独立性,但并不意味着央行要一直实行宽松的货币政策,在经济过热时实行紧缩的货币政策是有必要的,这也就解释了历年来央行实行的宽松政策比紧缩政策次数多的原因。所以货币政策的实施要根据宏观经济运行的具体情况,有紧有松,把握好紧缩和宽松的程度,从而有利于央行货币政策独立性的实现。

(2)实行定向的宽松货币政策,创新货币政策工具。2016年货币政策工具的使用实现了从数量型向价格型的转变,央行仅降低了一次法定存款准备金率,更多的是使用了逆回购、MLF利率等价格型工具,既实现了宽松的货币政策又避免了产生或者加剧通胀,更有利于经济的平稳运行。

(3)谨慎采取紧缩的货币政策。实证结果显示宽松的货币政策效果要好于紧缩的货币政策,这种情况并不仅仅适用于经济下行的情况下,而是适用于大多数情况。即使经济出现通货膨胀除非是恶性通胀,否则也要谨慎使用紧缩的货币政策,可以考虑将宽松的货币政策转向稳健的货币政策。因为紧缩的货币政策会影响人们对于未来经济的预期,而且若使用不当还会造成通货紧缩,通货紧缩的危害远远超过通货膨胀。中国并没有出现通胀十分严重的时段,所以宽松的货币政策更有利于经济的良好运行和货币政策独立性的实现。

[1]Policies,and Capital Mobility[J].Review of Economics and Statistics,2005,87(3).

[2]Forssbck J,Oxelheim L.On the Link Between Exchange-rate Regimes,Capital Controls and Monetary Policy Autonomy in Small European Countries,1979—2000[J].The World Economy,2006,29(3).

[3]卞志村,张义.央行信息披露,实际干预与通胀预期管理[J].经济研究,2013,(12).

[4]林建浩,赵文庆.中国央行沟通指数的测度与谱分析[J].统计研究,2015,(1).

[5]刘琦,何启志.我国央行沟通的货币政策工具效力研究——基于银行风险承担视角的分析[J].上海经济研究,2015,(12).

[6]李云峰,李仲飞.中央银行沟通策略与效果的国际比较研究[J].国际金融研究,2010,(8).

[7]李相栋.中央银行沟通及其在美联储应对2007—2009金融危机过程中的应用[J].世界经济研究,2011,(3).

[8]孙艳梅,郭红玉.我国货币政策传导的央行沟通路径研究[J].经济问题探索,2013,(6).

[9]张成思.央行沟通与前瞻性货币政策[J].中国金融,2015,(22).

[10]胡滨,陈琪.央行沟通、市场预期与降息效果[J].时代金融,2015,(9).

[11]杨艳林.中国的“三元悖论”政策目标组合选择及其影响[J].经济评论,2012,(4).

[11]Obstfeld M,et al.The Trilemma in History:Tradeoffs Among Exchange Rates,Monetary Policies,and Capital Mobility[J].Review of Economics&Statistics,2005,87(3).

[12]王珊珊,黄梅波.人民币区域化对中国货币政策独立性的影响——基于三元悖论指数的检验[J].贵州财经大学学报,2014,(6).