农业保险与农业信贷耦合协调发展研究

——以广西为例

2018-06-01李勇斌

李勇斌

(广西大学商学院,广西 南宁 530004)

一、引言

农业属于弱质性产业,极易遭受自然灾害影响,而农业保险可以有效分散风险,为农业生产提供安全保障[1]。然而现代农业的发展,难以离开资金支持,资金短缺和融资渠道匮乏,是农业经济体扩大生产规模、引进现代化生产设备的主要障碍,而农业贷款可以解决农业经济体资金短缺问题,帮助其扩大生产规模、转变生产方式,提高农业生产效率。从2004年到2016年,中央一号文件多次提及关于完善农村金融服务体系问题,而农业保险和农业信贷作为农村金融服务体系重要组成部分,在分散农业风险、稳定农业生产、提高农民收入方面发挥了举足轻重的作用。2010年,中国银保会联合发布《关于加强涉农信贷与涉农保险合作的意见》,正式把农业保险保障机制引入农业信贷市场,为农业保险和农业信贷协同发展提供了政策保障与制度支持。2014年,国务院发布的保险业发展新“国十条”再次强调要“大力发展三农保险,创新支农惠农方式”。农业保险和农业信贷通过资源共享,能够有效降低保险机构与信贷机构交易成本,提高农村金融服务体系运行效率,实现两者相互促进、协同发展的目标。作为两项重要的农村金融工具,农业保险与农业信贷内在的互动机制如何?其相互促进、协同发展的耦合度如何?本文试图回答上述问题。

关于农业保险与农业信贷的关系问题,许多学者进行了深入研究,主要可以归纳为以下两类:

一是通过规范分析做出经验判断。杜迎伟等[2]通过理论分析广东、浙江、山东、新疆等地的“农业保险+信贷”实践模式,指出了其中存在的不足,并提出应该通过加快产品开发、加强政策研究以及跟进协调监管等措施,发挥“农业保险+信贷”的协同效应,强化金融对农业的支持。聂勇等[3]认为在金融支农中,农业信贷发挥了巨大作用,但农业保险还未引起足够重视,通过分析国内外一些农业信贷和农业保险整合支农模式以及存在的困难,提出应该将两者进行有效整合,形成两者并进的支农模式,以充分发挥农业保险与农业信贷的各自优势。李景波等[4]分析了农业弱质性对农村金融发展的影响以及农业保险的信贷支持效应,并结合我国实际从立法、创新运行机制、完善农险税收补偿机制等方面提出改进建议。

二是依据统计数据进行实证分析得出结论。谢泽林等[5]、方首军等[6]实证分析了农业保险与农业信贷之间的关系,发现两者之间并不存在长期稳定的协同关系,并且彼此不构成对方的格兰杰原因。而祝国平等[7]使用全国227个地级市的面板数据,实证分析了农业保险对农业信贷的影响,结果表明,我国农业保险和农业信贷之间关系较微弱,并且存在一定程度的负向关联。阮贵林等[8]使用省级面板数据,构建PVAR模型,研究发现,农业保险与农业贷款间的相互影响存在明显区域差异性。但陈长民等[9]、王志伟[10]实证分析结果却都表明,农业保险和农业信贷存在长期的协整关系,农业保险对农业信贷具有显著的正面影响,农业保险是农业信贷的格兰杰原因。

以上研究丰富了农业保险与农业信贷的理论体系,为本文研究提供了一定参考和启示。但有些学者采用规范分析法只进行经验判断,导致研究结论存在一定主观性。虽然部分学者选择相关指标数据进行实证研究,可基本都是采用计量经济模型,很少发现有学者运用系统耦合理论对两者的融合与协调发展问题进行定量研究。而且广西农业保险与农业信贷协同发展起步比较晚,发展相对滞后,对其进行研究为下一步深化两者协同发展以提供相应的理论指导,促进广西农业保险与农业信贷业务的发展和完善具有较强的现实意义和必要性。基于此,本文首先从理论上分析农业保险与农业信贷协调发展的机理,然后构建农业保险与农业信贷指标体系,选取广西1993-2016年相关数据,对农业保险与农业信贷的耦合协调发展关系进行实证研究,对下一步制定支农惠农政策具有重要的现实意义。

二、农业保险与农业信贷协调发展的机理分析

(一)农业保险对农业信贷的影响机理

农业保险主要通过以下几方面对农业信贷产生影响。首先,农业保险降低了农业信贷机构发放农业贷款的风险。信贷机构发放贷款要在到期日取得利息收入,所以借款人需要具备相应的还款能力。而农业经营主体主要收入来源是农业产品,农业收入的稳定性很大程度上决定了农业经营主体的还贷能力。由于农业是弱质性产业,农业风险频发,农户自身抵抗自然灾害的能力比较差,具有很强的不确定性。农业保险作为分散农业风险、补偿灾后损失的有效手段,使得农户在遭受风险损失后及时恢复生产经营,增加了农业生产的持续性,提高了农民收入的稳定性,增强了其偿债能力[6]。Yamauchi Toyoji[11]在对日本农作物保险计划的演变进行研究时,便发现农业保险能够影响农业净收入的概率分布,购买了农业保险的农户收入明显高于未购买农险的农户,农业保险在稳定收入方面发挥了重要作用。因此,购买农业保险的农户,其还款能力远大于没有购买农险的农业经济体,极大降低了信贷机构的经营风险,提高了信贷机构发放农业贷款的积极性。

其次,农业保险能够部分弥补农业信贷抵押品的不足。信贷机构为了降低违约风险,通常要求借款人提供抵押物,一旦借款人违约,信贷机构便通过出售抵押物以收回部分损失。贷款人通过抵押物可以提高其预期收益,如果借款人无法提供抵押品,小规模农业信贷市场就会消失,但是没有抵押物的借款人可以利用保险进行风险转移,农业保险在一定程度上替代了信贷抵押品[12]。因此,农业保险可以把潜在借款农业经营主体转化成实际借款人或者扩大现有借款人的放贷规模,加速农业信贷发展。

最后,农业保险有利于解决农业信贷中信息不对称问题。Stigliz和Weiss[13]指出,农业信贷机构和农业经济体间存在非常严重的信息不对称,这使得放贷机构为避免借款人的逆向选择和道德风险而采取信贷配给,信贷配给加剧了农业经济体的融资困境。农业经营主体购买保险后,一方面,其信用等级也会相应提高,获得贷款变得更加容易。另一方面,保险经营机构在承保、核保及理赔过程当中取得了农户相关信息,信贷机构可以合理利用,增加对农业经济体资信及信用状况的了解,进而评估借款人风险等级。而且信贷机构也可以通过查询农业经济体选择购买的农业保险品种和保障程度来判断客户对农业生产风险的偏好程度。

(二)农业信贷对农业保险的影响机理

首先,农业信贷有利于拓展农业保险市场。一方面,我国农村人口比较分散,农业保险市场拓展需要极大的营销成本。由于农业信贷机构在农村经营时间较长,网点较多,在农户间也树立了一定品牌影响力。农业保险经营机构可以通过与信贷机构合作,借助农业信贷优势推广自己的保险产品。另一方面,农业信贷为农业经济体提供了资金支持,帮助其稳定和扩大生产规模,增强了农户对农业保险的需求。如赵桂玲和周稳海[14]、赵莺和谢婷婷[15]实证分析农业保险需求影响因素时,都发现耕地面积对农业保险需求具有显著的促进作用。

其次,信贷机构拥有信息资源优势,可以一定程度上降低农业保险信息不对称。农业信贷机构与农业经济体的业务往来已久,掌握着客户大量财务及信用信息。这些信息可以帮助农业保险机构在办理农险业务时更客观、准确地评估客户风险,降低农业保险机构与客户间的信息不对称,从而一定程度上减轻了道德风险与逆向选择[16]。

图1 农业保险与农业信贷协调发展机制图

三、广西农业保险与农业信贷发展状况

(一)广西农业保险发展状况

广西农业保险发展经历了两个过程:一是1982-2005年采用的纯商业化经营模式;二是2006年开始的政策性保险试点模式。在1982-2005年期间,政府不给予农业保险一定的经营税收和管理费补贴,农险主要是一些商业性保险机构承办,这一过程可分为起步、发展和衰退三个阶段。1982-1990年,广西农业保险商业化经营处于起步阶段,农业保险起点比较低,经营范围较窄,只涉及牲畜、水稻、林木等少量项目,所以农业保险保费收入不多,增速缓慢,在1990年,广西农业保险保费收入仅为432万元,赔付支出199万元。但随后2年内,广西农业保险迎来了快速发展期,在险种覆盖范围和业务规模上都得到了很大发展。然而,好景不长,从1992年开始,广西农业保险进入了寒冬期,在此期间,广西农业保险每年赔付率都超过100%,由于农业保险经营成本比较高,盈利能力非常差,使得各保险公司纷纷退出农险市场。2003年,广西农业保险遭遇了全面的衰退,农险险种基本只剩下森林火灾保险、甘蔗火灾保险,保费收入连年锐减。直至2006年,广西开始对农业保险实施保费补贴,2008年,中央也在广西开始推行政策性农业保险试点工作,中央及地方政府每年给予的保费补贴比例高达80%,中央与自治区政府多次强调要“建立健全政策性农业保险制度,不断完善农业保险保费补贴制度”。在此背景下,广西农业保险发展逐渐步入正轨,保障范围不断扩大,功能作用逐步凸显,农业保险涉及的农产品也由过去2007年的能繁殖母猪、甘蔗扩大到现今的水稻、香蕉、甘蔗、奶牛等,特别是为了满足广西优势特色产品风险保障需求,采取“以奖代补”政策,累计新增了甘蔗风力指数、辣椒种植、油茶种植、猕猴桃种植等多种新型险种。

从图2可以看出,在1993-2007年期间,广西农业保险发展缓慢,保费收入和赔付支出都处于一个比较低的水平,但2008年是广西农业保险发展的一个转折点,主要是因为中央在广西开始推行农业保险财政补贴试点工作,中央及地方财政对农业保险保费给予了很大部分的资金支持,而农户只需要缴纳部分保费,所以农户对农险的市场需求整体上有了很大改善。2008-2016年广西农业保险保费收入累计达28.43亿元,补偿农业经济损失20.05亿元。尤其是在2016年,广西农业保险投保农户372万户次,保费收入8.88 亿元,赔付支出 5.29 亿元,受益农户达 40.4万户次,有力地帮助了因冰雹、台风、暴雨等自然灾害发生而受损的农户及时恢复生产,为广西稳定农民收入、保障农业经营发挥了重要作用。

图2 1993-2016年广西农业保险保费收入与农业保险赔付额

(二)广西农业信贷发展状况

1993-2016年广西农业贷款余额及农业贷款余额占金融机构总贷款余额的比重如图3所示。从图中可看出,广西农业信贷业总体上呈现出一种良性发展趋势,1993-2003年期间,广西农业信贷市场发展规模并不大,每年贷款余额不到200亿元,农业贷款占整个金融机构贷款总额的比重约7%,应该说是处于稳中略进的态势。但从2004年开始,广西农业信贷市场扩张比较显著,农业贷款余额从2004年的约200亿元逐年增加到2016年的1714亿元,为广西农业的发展提供了强大的资金支持。然而农业贷款占比却不高,波动比较明显,每年都不到整个贷款市场的10%,农业融资存在严重的供求不匹配现象。出现这种现象可能是因为:一方面,广西政府在“三农”上投入不足,农村基础设施不完善,金融机构进行农业放贷的风险比较高。另一方面,农业是弱质性产业,比较容易遭受自然灾害威胁,而广西农村地区信用系统还不健全,农民抗风险能力普遍不高,农业经济体信用评级低,缺乏有效抵押品[17],由此导致农户很难在金融市场上获得充足的资金支持。

图3 1993-2016年广西农业信贷规模

四、实证研究及结果分析

本文将构建农业保险与农业信贷指标体系,首先使用熵值法确定各指标的权重,再通过耦合协调发展模型,选取1993-2016年相关数据,对广西农业保险与农业信贷间的耦合协调发展关系进行实证研究。

(一)指标选取及数据来源

考虑到数据的可获得性、可靠性、真实性,本文将选取农业保险保费收入、农业保险密度、农业保险深度、农业保险赔付率四个指标来构建农业保险指标体系,与此同时,选取农业贷款余额、农业贷款占比两个指标以构建农业信贷指标体系。其中,农业保险密度=农业保险保费收入/当年农林牧渔业从业人数;农业保险深度=农业保险保费收入/当年农林牧渔业增加值;农业保险赔付率=农业保险赔付支出/农业保险保费收入;农业贷款占比=农业贷款余额/金融机构贷款余额。

以上指标中的农业保险保费收入、农业保险赔付支出数据来自《中国保险年鉴》,农林牧渔业增加值、农林牧渔业从业人数数据来自《中国农村统计年鉴》,农业贷款余额、金融机构贷款余额数据来自《广西统计年鉴》。

(二)模型构建

1.熵值法确定指标权重。熵值法是一种客观赋权法,其出发点是根据各评价指标值间的差异程度来确定权重系数,在确定各指标权重时,需要对原始数据信息进行分析处理,这在一定程度上避免了主观因素带来的偏误,能够客观反映各指标在综合指标系统中的重要性,具有极高的可信度[18]。其计算步骤如下:

首先对原始数据进行标准化处理,以避免原始数据量纲不一致而带来影响:

(3)计算各指标差异性系数:

其中,i表示子系统,j表示指标为i子系统中j个指标的观测数据值表示各指标经标准化处理后的值表示指标值的比重;ej为j指标的熵值;gj表示各指标的差异性系数表示各指标权重。

2.耦合协调发展模型。协调是指系统间或系统内部要素间和谐一致、配合得当、良性循环的关系。协调度是对系统内部要素在发展过程中发生的彼此和谐一致的程度的度量,揭示了系统从无序向有序发展的动态趋势[19]。农业保险与农业信贷的耦合协调发展模型由耦合度函数、协调度函数组成。

(1)耦合度函数。耦合指两个或者两个以上的要素相互依赖于对方的一种量度,耦合度是对系统内部各要素在发展过程中彼此和谐一致、配合得当程度的度量,主要反映了系统间相互作用程度的强弱。为探讨农业保险与农业信贷间的耦合关系,本文参考吕志勇等[19]学者的做法,构造如下耦合评价模型:

其中,C为耦合度,U1、U2分别表示农业保险子系统与农业信贷子系统综合得分。耦合度C介于0至1之间,一般来说,随着系统内部各子系统的磨合与相互促进,耦合度会逐渐增大,当耦合度趋近于0时,说明系统趋向无序发展;当耦合度接近于1时,说明子系统间达到良性共振耦合。

(2)耦合协调度函数。由于子系统各自发展水平存在差异,可能出现两子系统发展水平都较低,但耦合度却较高的情形,而这与两子系统发展水平都较高,耦合度也较高的内涵并不相同。所以耦合度反映了农业保险与农业信贷发展的同步性,但难以准确反映其总体发展水平。为避免对农业保险与农业信贷总体发展水平做出错误判断,本文参考吕志勇等[19]学者做法进一步构造两者的耦合协调度,其公式如下:

其中,D表示耦合协调度;H是系统综合评价指数,且 H=α*U1+β*U2;α、β 分别代表农业保险发展水平权重和农业信贷发展水平权重,本文认为农业保险与农业信贷同等重要,所以选取α=β=0.5,并参考相关文献,将其划分成五个等级,见表1。

表1 耦合协调度等级表

(三)实证结果与分析

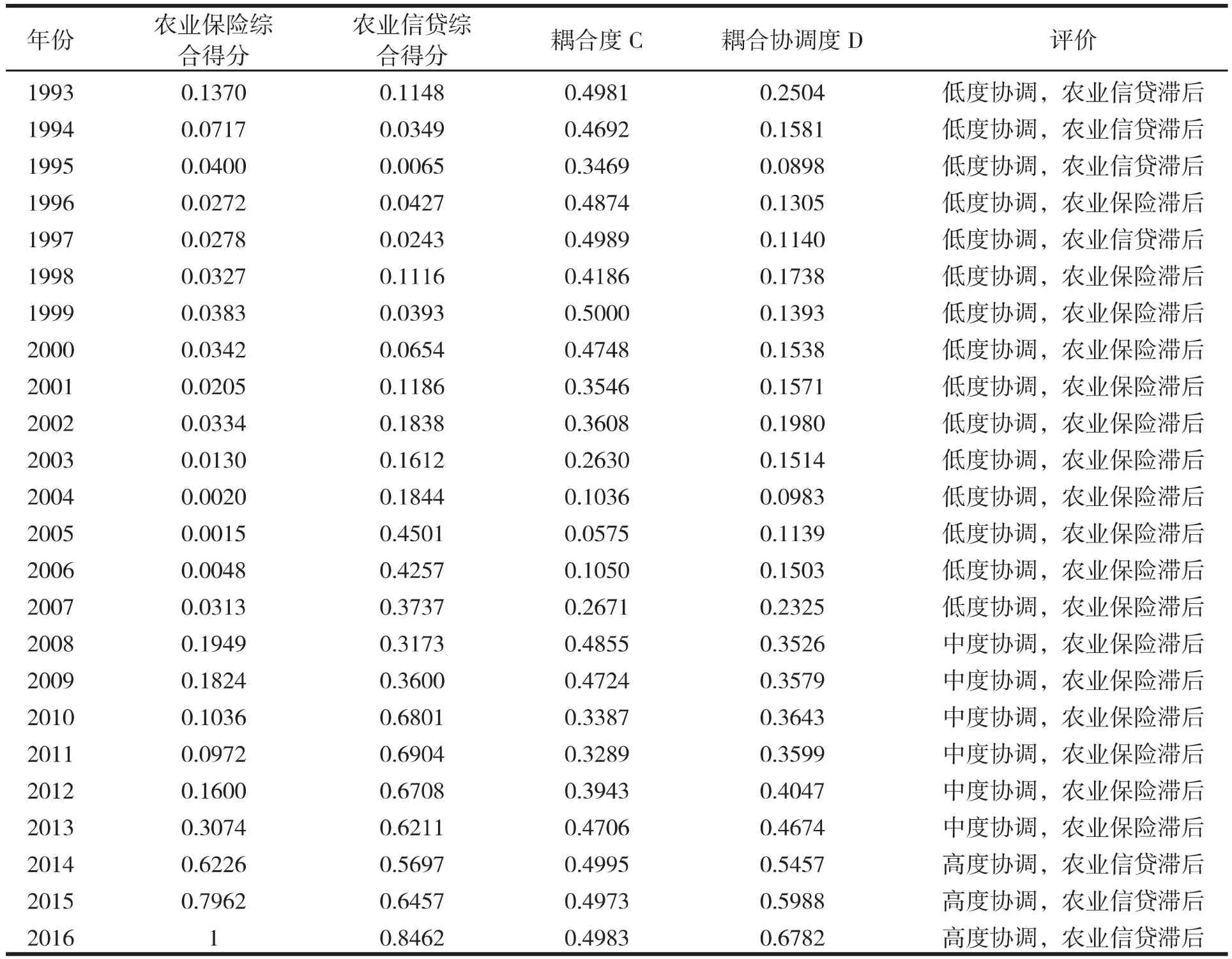

通过上述熵值法、耦合度、耦合协调度计算公式,得出各子系统指标体系权重及农业保险与农业信贷系统协调关系表分别如表2、表3所示。

表2 系统指标体系权重值

由表3可以看出,各年耦合度均为非零,说明广西农业保险与农业信贷确实存在相互依赖、彼此作用的关系。而且除2003-2007年少数几个年度,其余年份的耦合度都在 0.3~0.5 之间,属于中度耦合水平,说明广西农业保险与农业信贷之间的相互关系虽然平稳,但依赖程度一般。主要是因为农业保险降低了农业信贷发放农业贷款的风险,部分弥补了农业信贷抵押品不足,进而推动了农业信贷的增加。同时,农业信贷机构拥有信息资源优势,一定程度上减弱了农业保险信息不对称问题,拓展了农业保险市场,所以两者间的关系通过其运行机制的自发作用始终可以维持下去,但是广西农业保险和农业信贷自身存在很大限制,比如农业保险方面农户收入普遍较低、风险意识不高、基层服务体系不完善、政府对流程监管缺失等,而农业信贷方面产品缺乏创新、信贷担保体系不完善等,故使得其耦合度难以得到进一步提升。

此外,农业保险与农业信贷在相互作用过程中产生的耦合协调度在调整中不断提升。1993-2007年,耦合协调度都小于0.3,说明广西农业保险与农业信贷虽然存在一定依赖关系,但协调度比较低,主要是由农业保险发展滞后引起的,在此期间,广西农业保险一直是商业化经营,经营成本高,利润小,使得很多农业保险公司纷纷退出市场,而且农户保险消费意识淡薄,购买农险的需求并不大。但这种现状在2008年发生了改变,中央于2008年开始在广西推行农业保险财政补贴试点工作,农业保险取得了显著发展,在大大降低农业生产可能发生风险损失的同时,对农业信贷发展也产生了很大的促进作用,所以使得耦合协调度在2008年发生了质变,从低度协调转变成了中度协调。到2014年耦合协调度提升到了更高水平,由中度协调发展到了高度协调,并一直保持在稳定状态,说明广西农业保险与农业信贷总体发展状况在最近几年达到了一个较高水平。

五、结论与建议

(一)结论

本文运用耦合协调度模型,通过构建农业保险指标体系及农业信贷指标体系,对广西农业保险与农业信贷的耦合协调关系进行实证研究,结果表明:农业保险与农业信贷存在一定的依赖关系,但相互作用的程度总体偏于中等。另外,农业保险与农业信贷在相互作用过程中产生的耦合协调度也在调整中不断提升,逐渐由低度协调上升到高度协调。

表3 农业保险与农业信贷耦合协调关系表

(二)政策建议

1.加强农业保险与农业信贷市场自身建设。广西农业保险与农业信贷协同发展效应不高主要是由农业保险或农业信贷发展滞后引起的。因此,为了更好地促进两者的协调发展,应该完善广西农业保险与农业信贷市场自身建设,增加农业保险和农业信贷的供给和有效需求。农业保险方面,首先,政府要完善财政补贴方式,通过政策的合理引导,促进农业保险供求的平衡。其次,农险经办机构要加大农业保险宣传力度,增强农民风险防范意识,提高农业保险有效需求。最后,保险公司应该加强农业保险产品创新,满足农民多样性的投保需求。农业信贷方面,首先,政策上应该给予更多的税收优惠,缓解农业贷款成本高、风险大、低收入农民贷款难的问题,增强农民贷款能力。其次,持续推进农村信用体系建设。人民银行应该指导各地区结合实际情况,多渠道地采集农业生产经营主体的信用信息,在县市层面建立农户信用信息数据库,减少信息不对称,从而有效降低金融机构信用风险。最后,努力加快农业信贷担保体系建设,引导推动金融资本投入农业,解决农业“融资难”、“融资贵”难题,为农户提供充足的资金支持。

2.完善农业保险与农业信贷信息资源共享机制。由于农户生产规模普遍不大,居住也分散,农村金融市场信息不对称问题较为严重,增加了保险公司和农业信贷机构监督成本、管理成本,使其很难形成规模经济效应[20]。而农业保险与农业信贷服务对象相同,对信息的需求也具有共性,因此双方应该建立完善的数据库,形成长期的信息共享机制,这既降低了保险公司和农业信贷机构的经营风险,也增强了对农户的约束能力。保险公司可以通过信息共享核实被保险人过去借款金额及还款情况等基本信息,判断被保险人风险大小以厘定不同费率。农业信贷机构也可以利用投保农户信息分析其信用水平,对具有不同还贷能力的农户收取差异化利率。

3.加大农业“保险+信贷产品”的开发与创新。保险公司与信贷机构应该充分利用自身信息技术优势,根据农户的保险和信贷需要,结合各地区农业生产周期、生产特点及农户信用水平开发适合不同农户需求的差异化农业“保险+信贷产品”,实现农民对农业保险与农业信贷的双重需求,推动农业信贷市场和保险市场的良好发展。

[1]李勇斌.基于灰色关联分析的农业保险需求影响因素研究[J].海南金融,2018,(02):72-80.

[2]杜迎伟,张树忠,王雨舟.发挥“农业保险+信贷”的协同效应[J].中国金融,2008,(21):65-66.

[3]聂勇,陈建宁.关于农业信贷与农业保险整合支农的探讨[J].经济纵横,2010,(09):94-97.

[4]李景波,佟国光.农业保险的信贷支持效应分析[J].农业经济,2011,(09):42-44.

[5]谢泽林,永春芳,郭晖.新疆农业保险与农业信贷协同效应关系实证研究——基于VAR模型[J].区域金融研究,2016,(02):58-62.

[6]方首军,黄泽颖,孙良媛.农业保险与农业信贷互动关系的理论分析与实证研究:1985-2009[J].农村金融研究,2012,(07):60-65.

[7]祝国平,常燕.农业保险对农村信贷的促进作用研究[J].经济纵横,2014,(07):32-35.

[8]阮贵林,孟卫东.农业保险、农业贷款与农户人均纯收入——基于中国省际面板数据的实证分析[J].当代经济科学,2016,(05):69-76.

[9]陈长民,康芳丽.陕西农业保险与农业信贷协同关系实证分析[J].统计与信息论坛,2017,(04):111-115.

[10]王志伟.基于协同共生的湖北省农业保险与农业信贷合作研究[D].武汉:华中农业大学,2017.

[11]Yamauchi Toyoji.Evolution of the Crop Insurance Program in Japan[M].Baltimore and London:The Johns Hopkins University Press,1986.

[12]Binswanger P.H.,Peter H.Risk aversion,collateral requirements,and themarkets for credit and insurance in rural areas[M].Baltimore and London:The Johns Hopkins University Press,1996.

[13]Stiglitz,J.E.,Weiss,A.Credit Rationing in Marketswith Imperfect Information[J].American Economics Review.1981,(3):393-410.

[14]赵桂玲,周稳海.基于面板数据农业保险需求的影响因素[J].江苏农业科学,2014,(06):409-411.

[15]赵莺,谢婷婷.农户农业保险需求的影响因素实证分析——来自新疆400个农户的调查[J].新疆农垦经济,2016,(06):18-23.

[16]张浩,李前进,吴莹.农业保险与农村信贷互动机制研究[J].上海金融,2010,(03):87-90.

[17]吕植培.广西农村信用社涉农贷款发展研究[D].南宁:广西大学,2012.

[18]朱喜安,魏国栋.熵值法中无量纲化方法优良标准的探讨[J].统计与决策,2015,(02):12-15.

[19]吕志勇,王霞.商业健康保险与社会医疗保险系统耦合协调发展研究[J].保险研究,2013,(09):31-42.

[20]黄芳.农业信贷与农业保险协同发展研究[D].郑州:河南大学,2015.