政府支出的经济效应分析

2018-05-10厉燕

厉 燕

(天津大学 管理与经济学部,天津 300072)

一、理论背景

国家社会的发展必然离不开经济的发展,经济是决定一个国家存亡的关键因素。随着经济全球化的进程,国际金融危机频繁出现,严重危及世界经济的稳定。2008年,由美国次贷危机引发了全球性的金融危机。为此,我国政府采取了4万亿元支出的激励措施来扩大内需和促进经济增长。经济环境不稳定的情况下,政府如何选择财政政策以应对波动的宏观经济状况一直为各国政府和学者所关注。财政支出是财政政策的重要方面,而政府支出更是财政支出的核心部分,是财政收入的主要使用方式,是市场经济国家的政府直接参与经济活动的方式,是政府部门针对宏观经济周期波动采取相应的反周期财政举措的重要载体。与税收和国债等筹资行为相比,政府支出对于宏观经济的影响更为直接,调控效果也更为明显。因此,一国政府往往会适当地调控政府支出水平,以达到促进就业,稳定物价,防止通货膨胀,减轻经济波动,实现经济稳定增长等政策性目标。

现有的研究政府支出的宏观经济效应的文献主要有以下几个方向:一是研究政府支出对总产量的影响;二是研究政府支出与消费间的关系;三是研究政府支出对社会投资的影响。

(一)政府支出对产出的影响

在政府支出对产量的效应研究上,凯恩斯主义和货币主义都使用了比较传统的总量均衡法。两者就财政政策的争论可以用IS-LM模型加以解释。凯恩斯主义的模型可表示为

IS:I(r)+C(Y)+G=Y

LM:L(r,Y)=Ms/p

其中I表示投资,C表示消费,G表示政府支出,Y表示收入,Ms表示货币需求。

从IS曲线方程可以看出,当政府支出G增加时,商品需求也增加,从而使IS曲线外移,新的均衡下产出水平增加。同时,凯恩斯主义也承认存在着一定的挤出效应,认为政府支出挤出了一部分私人支出。但是,由于存在着流动性陷阱,利率的上升空间有限,挤出效应并不重要。

以弗里德曼为首的货币主义的模型可表示为:

IS:I(r)+C(Y(_))+G=Y

LM:M/P[(rb,re,πe,H)Y]=Ms/p

弗里德曼认为,消费(C)并不是当期收入(Y)的函数,而是永久收入(Y(_))的函数。另外,货币的需求函数与债券利率(rb)、股票报酬率(re)、预期通货膨胀率(πe)、人力财富与飞人力财富比率(H)和永久收入(Y)有关,而不是凯恩斯主义假设的L(r,Y)形式。弗里德曼认为,凯恩斯主义太过于强调财政政策对经济的作用,只考虑了收入流量而忽视了财富存量的作用。由上面货币主义表示货币市场均衡的LM曲线方程可得:当永久收入(Y)增加时,对任何的利率水平,货币需求(Ms)都会增加,从而LM曲线左移,而LM曲线的左移抵消了政府支出(G)增加而导致的IS曲线的右移,均衡产出水平并没有大幅增加。新古典主义学派运用了一般均衡法,认为所有的市场包括劳动力市场在内都是出清的,而IS-LM模型没有包括劳动力市场的均衡。另外,新古典主义学派引入了微观行为人的效应最大化原则来构建宏观模型。他们认为,政府支出对产出的影响主要有两种方式,一是政府支出增加改变私人跨期预算约束,使劳动供给增加;二是政府投资作为生产性投入,将直接引起产出的增加。

(二)政府支出对经济增长的影响

传统的宏观经济理论认为,政府支出的规模能促进经济的增长。这是因为考虑到政府支出作为国内生产总值的重要组成部分,它的增加能直接促进国民经济的发展。随着理论的发展,学者们对这方面研究的深入,而且现在有的研究也表明,政府支出的规模对经济增长的影响不一定是正向的促进作用,也有可能是负面的作用。这是因为,随着政府支出规模的扩大,可能引起社会资源配置的扭曲,公共支出的积极外部效应被削弱,引发税负的增加等问题,而这一系列问题将严重打击经济的增长。

政府规模与经济增长之间的关系非常复杂,国际上对此在研究方法、研究范围和研究对象上都存在较大的差别,得出的结论也相差甚远。杨子辉运用PSTR,也在非线性的框架下对政府规模与经济增长关系展开研究,结果表明,政府规模与经济增长之间存在着非线性关系。董直庆、滕建洲采用我国1952—2003年期间的数据,对我国政府支出与经济增长之间的关系进行了因果关系检验,发现我国财政支出和经济增长存在相互的促进作用。

(三)政府支出与消费间的关系

无论是凯恩斯主义还是货币主义,都认同财富效应可削弱对私人支出的挤出效应。并且,政府支出中融资形式的选择会影响私人的消费决策。例如,政府支出若是通过债券融资,则私人部门持有公债就增加,意味着财富、当期收入和永久收入的增加,导致人们的消费需求上升,使IS曲线进一步外移,从而减小挤出效应。而若政府支出是通过税收实现融资的,而增加税收则意味着私人部门可支配收入减小,将导致私人消费降低,于是产生挤出效应。

在政府支出对私人消费的影响上,新古典学派则认为,不论政府是公债融资还是税收融资,政府支出是永久性的增加则意味着私人财富的减少,从而导致私人消费下降。政府支出是暂时性的增加则意味着私人财富不变,私人消费也不变,即暂时性的政府支出增加无挤出效应。而引入个人效用函数时,Barro,Aschaue,Baxter和King等人的模型都认为政府暂时性的支出对私人消费存在一定的挤出效应,原因是由于政府支出对私人消费的替代作用,替代性越大,挤出效应越明显。

我国的学者张治觉、吴定玉在对1978—2004年的数据进行动态分析的基础上得出结论:在大多数年份政府支出对居民消费产生引致效应。赵志耘和吕冰洋将财政收支引入居民消费函数,结果表明,我国实施积极的财政政策所导致的财政赤字并没有产生排挤效应。

(四)政府支出对社会投资的影响

在有关政府支出对社会投资的影响研究上,凯恩斯主义认为存在着乘数效应,政府支出对民间投资具有挤入促进的效用。而货币主义则认为政府开支与私人投资之间存在某种竞争性关系,财政政策刺激经济增长基本上是无效的。

在对此问题上,国内外不少学者都进行了实证研究。Barro(1990)认为,若政府是以税收融资的,政府支出会挤出民间投资,因为税收增加会使收入水平降低。国内的学者高铁梅(2002)基于状态空间方法,建立了季度可变的参数模型估计,研究结果表明,简单的政府支出乘数包含了挤出效应的财政政策乘数。

二、模型的建立及约束条件

用结构向量自回归(SVAR)模型来研究政府支出的经济效应,模型的建立旨在探讨政府支出与经济增长、居民消费水平、投资情况等方面的影响关系。而考虑到我国城镇和农村居民的贫富差距,又将居民消费分为城镇居民消费和农村居民消费。在此,选取了政府支出、社会总产量、城镇居民消费支出、农村居民消费支出、社会投资来作为内生变量列向量的分量,则内生变量:

yt=[GEt,GDPt,UCt,RCt,FAIt]

其中,GEt表示政府支出,GDPt表示国内生产总值,UCt表示城镇居民人均消费支出,RCt表示农村居民人均消费支出,FAIt表示固定资产投资。

首先,建立 VAR 模型 yt=Ф1yt-1+…+Фpyt-p+εt,确定滞后阶数为4阶。

其次,建立模型Aεt=But,并假设B为单位矩阵约,假设约束矩阵A对角元素为1,另外,再根据经济学原理对模型的条件做假设如下:

假设政府当期支出不受当期产量,居民消费,投资冲击的影响,即 a13,a14,a15为 0;

假设当期产量不受当期政府支出和投资的影响,即a21,a25为 0;

当期消费不受当期政府支出和产量的影响,即a31,a32,a41,a42为 0。

三、数据分析及检验

(一)数据选取与处理

本文选取了2003年1季度至2014年3季度的47组样本数据进行分析,数据来源于中经网数据库。

考虑到通货膨胀的影响,市场上物价的变动,需要将数据剔除价格因素的影响。对政府支出和GDP的数除居民消费价格指数,城市居民和农村居民的消费支出分别除城市居民消费价格指数和农村居民消费价格指数,固定资产投资则除固定资产投资价格指数代替上述的数据进行模型的构建。

对上述调整后的GE,GDP,UC,RU,FAI这五组数据分析,发现五组数据具有明显的季节性,故而在Eviews中使用TRAMO/AEATS方法对五个变量的数据进行季节性调整,分别命名为GE_SA,GDP_SA,UC_SA,RC_SA,FAI_SA。季节调整后再取自然对数,分别命名为 LNGE,LNGDP,LNUC,LNRC,LNFAI。

(二)数据处理及分析

为了避免“伪回归”问题的产生,也为保证SVAR模型建立的前提条件能成立,首先对模型中的各变量LNGE,LNGDP,LNUC,LNRC,LNFAI。这几组数据进行单位根检验。

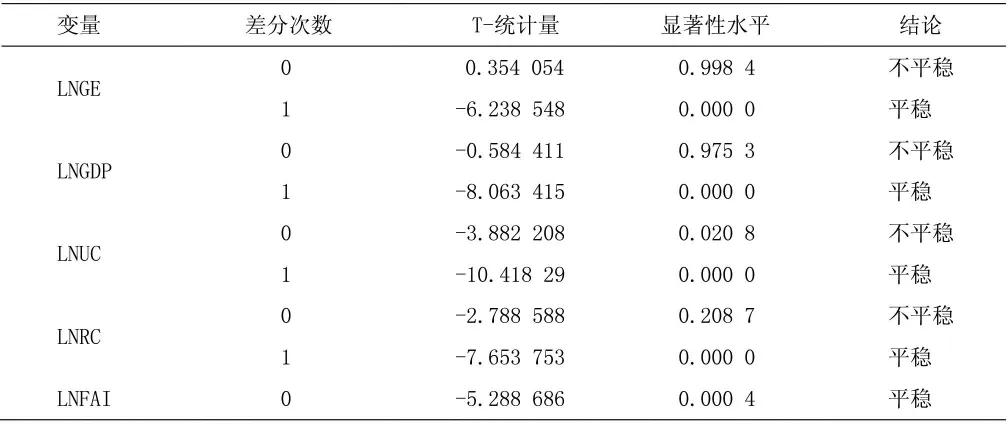

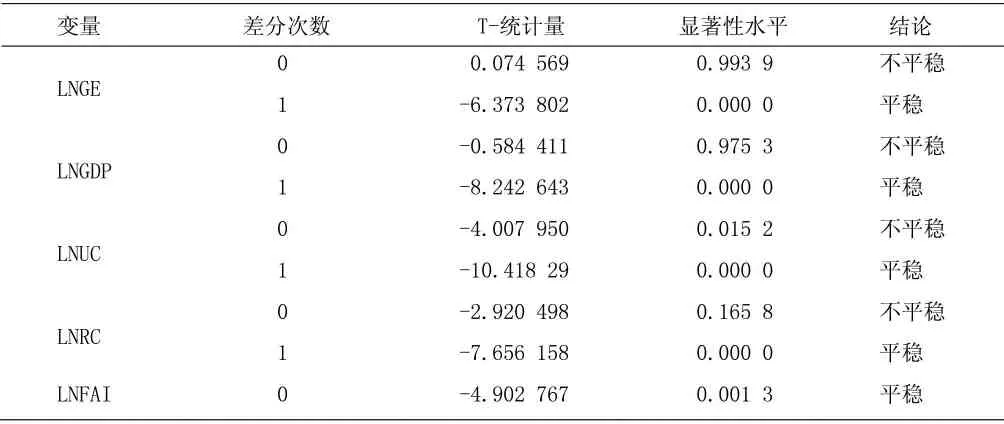

接下来,对五组数据进行平稳性检验。本文应用增广Dickey-Fuller(ADF)检验和Phillips-Perron(PP)检验,DFGLS检验,KPSS检验,ERS检验和NP检验对各组序列的平稳性进行检验。表1和表2分别给出了ADF检验和PP检验的结果。

表1 ADF检验结果

表2 PP检验结果

由上述两个表的结果显示:变量LNGE,LNGDP,LNUC,LNRC在一阶差分平稳,LNFAI原序列平稳,即都为一阶单整序列。

用Eviews软件对数据进行估计并检验。结果表明按AIC准则,SC准则,HQ准则,选择滞后2期的形式。

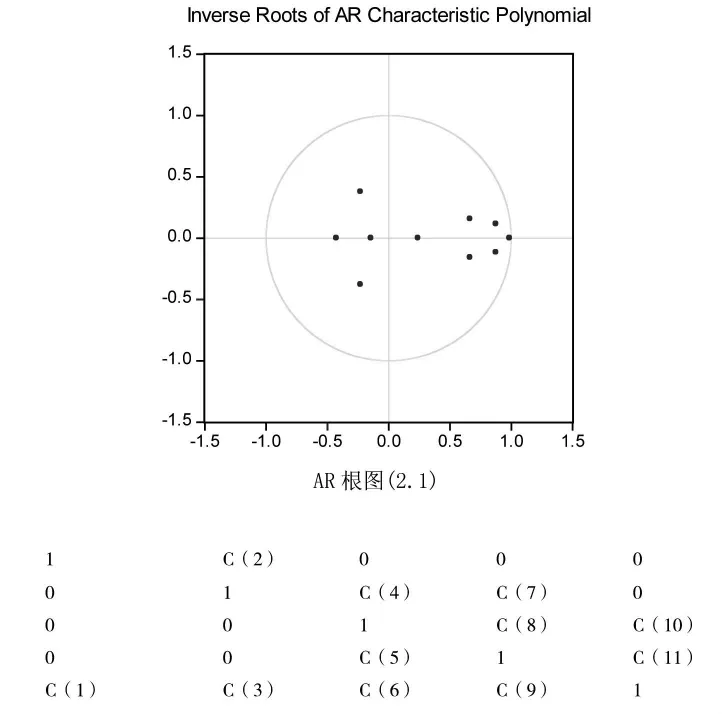

用Eviews得到AR根图,如图1。

图1 AR根图

可得,全部根的倒数都在单位圆之内,VAR模型是稳定的。用Eviews在此基础上得到SVAR模型。A矩阵为:

得到结果中C(3),C(5),C(7),C(9),C(10)的 T-统计量不显著。

直接将模型中不显著的变量剔除,可粗略地认为,除假设的条件外,由图中的结果结合经济理论可认为当期农村居民的消费不受当期城市居民消费的影响,说明城市和农村存在着较大的不一致性,居民的消费水平具有差距;当期的投资不受居民消费的影响,当期农村居民的消费对产量的影响不显著,这说明我国城市和农村贫富差距较大而导致农村居民的消费对产量的影响方面没有足够的分量,当期的投资受当期产量的影响也不显著,因为投资往往顾虑更多的是政府的政策和市场的响应,投资往往不是因为现在具有价值,而是希望未来获得更大的价值,所以产量作为一个现有的短期内不会巨大变动的量没能吸引更多的投资资金。

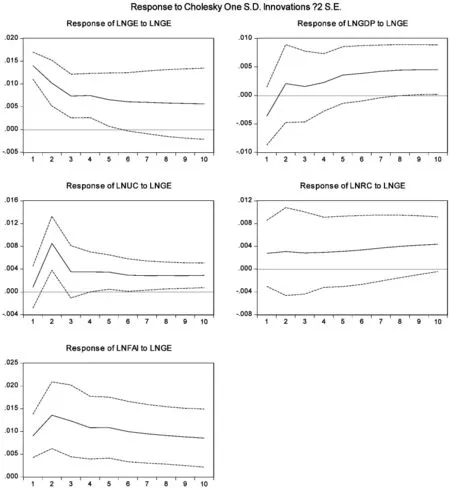

进一步用脉冲响应函数进行分析。用Eviews分析的脉冲函数响应如图2。

四、结果分析

(一)政府支出对自身的冲击

对以上的图表分析可知,在当期给予政府支付一个单位标准差的正向冲击后,政府支出对自身产生正向的冲击,并且缓慢地趋于平稳状态。这与一般的解释是相符的,对自身的冲击一般是正向的,而且冲击的水平会随着时间的推移逐渐减弱。

(二)政府支出对产量的冲击

当期政府支出对产量并没有快速地产生正向的影响,但是到第二期的时候引起产量的增加,并在后期得到稳定的增长,说明政府支出对产量的影响具有一定的延时性。考虑到政府支出可能需要一个传达的过程,各部门接收这一指标具有一定的滞后性。而政府支出对产量冲击的后期并不是很快就减弱的,说明我国政府支出对产量的影响具有较好的持续性,财政政策具有较长久的积极效果。

图2 脉冲函数响应

(三)政府支出对居民消费的冲击

政府支出增加,对城镇居民和农村居民的消费均具有正向的作用。对于城镇居民,政府支出的增加在当期产生较小的正向的引导,在第二期的促进作用最大,后期趋于平缓。而对于农村居民而言,政府支出对于其消费的促进作用一直能在相对较长的时间内保持一定的稳定性,从而可以认为政府支出对农村居民的影响比较稳定。

(四)政府支出对投资的冲击

当期政府支出的增加会在之后的一期对投资造成最大的正向冲击,之后随着时间的推移对投资的冲击渐渐减弱。投资者往往比较关注政府的政策,而且投资比较需要把握时机,所以最新的财政政策能立竿见影地影响社会投资,政府支出作为财政政策的一部分对投资的影响也会是迅速的。而随着时间的推移,由于市场自身的调节和投资者的选择,冲击效应会逐渐减弱。

参考文献:

[1]王文甫.中国政府支出的动态效应实证分析[J].软科学,2010,24(3):28-31.

[2]Baxter M.and King R.G.Fiscal Policy in General Equilibrium[J].American Economic Review,1993,(83):315-334.

[3]Ram R.GovernmentSize and Economic Growth:A New Framework and Some Evidence from Cross-Section and Time-Series Data[J].American Economic Review,1986,(76):191-203.

[4]杨子晖.政府规模、政府支出增长与经济增长关系的非线性研究[J].数量经济技术经济研究,2011,(6):77-91.

[5]董直庆,滕建洲.我国财政与经济增长关系:基于Bootstrap仿真方法的实证检验[J].数量经济技术经济研究,2007,(1):13-21.

[6]张治觉,吴定玉.我国政府支出对居民消费产生引致还是挤出效应[J].数量经济技术经济研究,2007,(5):53-61.

[7]赵志耘,吕冰洋.政府生产性支出对产出-资本比的影响[J].经济研究,2005,(11):46-56.

[8]高铁梅,李晓芳,赵昕东.我国财政政策乘数效应的动态分析[J].财贸经济,2002,(2):40-45.

[9]王文甫,朱保华.政府支出的外部性和中国政府支出的宏观效应:动态随机一般均衡视角[J].经济科学,2012,(2):17-28.