董事会非正式层级如何影响公司战略变革?

2018-05-07王凯,常维

王 凯,常 维

(1.首都经济贸易大学 工商管理学院,北京 100070;2.上海财经大学 金融学院,上海 200433)

一、问题提出

自詹森和麦考林(Jensen & Meckling)[1]于1976年提出代理理论后,大股东与中小股东以及经理层间的代理问题日益成为学术界关注的重点。早期研究将董事会视为履行战略决策的整体,而后将其慢慢微观化为董事会内部个体行为研究。董事会作为“三权制衡”中的群体决策机构,其内部成员构成差异必然会对董事会治理效果产生影响。不同董事因持股比例形成的地位差异构成影响的正式侧面,而因董事个人的特殊品格和个人魅力等形成的地位差异构成影响的非正式侧面。迪芬巴赫和西林斯(Diefenbach & Sillince,2011)的研究将非正式层级定义为:源于社会互动,并通过重复的社会过程而形成的个体之间相互支配和从属的长久隐性的社会关系[2]。这种隐性的影响力赋予非正式层级中处于较高层级的董事更多的权威,其观点及建议更容易被其他董事接受,其本身也会相应地受到更多的拥护,进而影响公司的战略变革决策。

目前国内外尽管有非正式结构的相关研究,但大部分都集中在非正式层级对企业财务绩效的影响上。例如,何苹(2013)研究了董事会非正式层级与财务绩效的关系,并发现非正式层级对财务绩效有显著的正向促进作用[3];张耀伟等(2015)认为董事会内部非正式层级强度与公司绩效之间存在显著的正相关关系,并且当最高层级为董事长时,正向效应最强[4]。然而,在对战略变革的现有研究中,将董事会非正式层级作为一个单独的影响因素进行考虑的文章尚不多见。企业生存发展的动力是持续不断的变革和创新,而变革过程会受到内部变革能力的制约。战略变革被认为是组织为了实现内部结构与外部环境的动态平衡,对自身战略定位的转变,它事关企业经营目标的实现与愿景的达成,是关于企业发展的重要决策。有鉴于此,本研究尝试从董事会非正式层级层面进行展开,研究其对战略变革的影响,二者的结合是对现有董事会研究和战略变革理论研究的一个发展。

本文的结构安排如下:第二部分为文献回顾,对董事会结构和战略变革的相关研究进行梳理与评论;第三部分为理论分析与研究假设,基于已有研究及逻辑推理提出本文的两个假设;第四部分为研究设计,介绍变量选取、模型设计等;第五部分开展实证分析,利用SPSS软件构建回归模型,考察相关性、直接效应以及调节效应;最后一部分为研究结论,根据实证分析归纳相关结论,得出本研究对上市公司的启示,以及研究的局限性及展望。

二、文献回顾

(一)董事会结构的相关研究

董事会作为联结持股股东与经理层之间的纽带,在企业决策中始终扮演着重要的角色。从整体结构视角进行的研究中,关于董事会的结构特征及其影响的研究成果颇为丰富。例如,谢永珍等(2015)研究了董事会正式结构的影响,认为董事长与总经理两职是否分设以及专业委员会设置程度与董事会会议次数均存在显著关系[5];巴贾特和博尔顿(Bhagat & Bolton,2008)认为独立董事的比例与公司业绩呈负相关关系[6];于东智和池国华(2004)探讨了董事会规模对公司绩效的影响,发现董事会规模与公司绩效之间存在着明显的倒U型曲线关系[7];宋增基等(2009)也认为董事会是一个独立的治理机制,董事会规模增加所带来的管理优势会被潜在的协调交流所抵消[8];郑志刚和吕秀华(2009)的研究表明中国上市公司董事会独立性的公司治理效应不是直接地,而是通过与其他治理机制的交互影响间接地发挥作用[9]。以上研究揭示了董事会的特征及其对公司治理的影响,为进一步的研究奠定了理论基础。

随着公司治理研究的不断深入,近些年学者们对董事会非正式层级进行了广泛的关注。部分学者发现,即便董事会整体属性相同,不同的企业也会因有不同的治理效率和财务效应,从而对企业的发展产生影响。正如宋增基等(2009)研究发现,董事会内部的互动协调机制会抵消董事会整体规模的增加而形成管理优势[8]。组织行为学指出社会分为不同层级,位于中层级的成员相较于高、低层级的成员而言更加关注非正式层级。有关研究已经证实了非正式层级的存在,如霍普金斯(Hopkins,2011)证明了劳动力市场上因为语言和文化背景差异导致的正式员工和临时员工间的非正式层级的存在[10];谢永珍等(2015)的研究表明,在中国资本市场不完善且有差异性的现状下,基于互动关系的董事会的非正式制度对于正式制度的可替代作用显著[5];张耀伟等(2015)认为董事会内部非正式层级强度与公司绩效之间存在显著的正相关关系,验证了中国上市公司两职分离改革的实践价值[4];曾江洪和何萍(2014)就董事会非正式层级清晰度对公司财务绩效的影响进行了实证检验,并得出前者对后者有显著的正向促进作用的结论[11];武立东等(2016)系统分析了董事会地位差异与企业投资行为之间的关系,认为随着差异性增大,企业投资不足则会加剧,当外部环境不确定性升高时,投资不足的状况会相对缓解[12]。总的来说,尽管董事会非正式层级的研究价值已经被越来越多的学者所认同,但是这些研究多集中在分析非正式层级与公司绩效之间的关系,对董事会非正式层级如何影响公司具体决策的关注较少。

(二)战略变革的相关研究

从战略管理学者安索夫(Ansoff,1979)首次提出战略变革的定义后,战略变革作为战略管理中一个较为重要的分支开始得到长足发展[13]。鲁梅尔特(Rumelt,1974)将企业战略划分为多元化和专业化两种,并指出战略变革是从一种战略向另一种战略的转变,是企业对特定产品或市场竞争决策的变更或调整[14]。以上学者都认为战略变革主要在于公司的业务层面。金斯伯格(Ginsberg,1988)认为战略变革的内涵应当不仅限于业务层面,也应涉及公司层面,从而弥补了以上观点的片面性[15]。之后,丰布兰(Fombrun,1992)在上述研究基础上提出战略变革概念应当还包括除业务、公司之外的第三个层面集合层面的内容[16]。

近些年来中国学者对战略变革的内涵也陆续进行了研究。李业等(2001)认为战略变革是企业实施的重大战略活动的变革,如企业经营领域及资源配置方向等战略性决策的转变[17]。冯海龙(2008)系统地比较了战略变革的主要定义,并在前人研究的基础上增加了“时间”维度,弥补了原概念模型的缺陷[18]。赵晶等(2015)对家族企业战略变革进行了研究,认为代际传承会引起家族企业战略变革,而传承人合法性会影响战略变革幅度[19]。刘鑫等(2013)关注了CEO更换时的公司内部因素对新任CEO进行战略变革的影响过程,研究表明新任CEO进行战略变革并非只是出于业绩压力[20]。刘新民等(2011)的研究发现,CEO的继任类型会导致不同的组织变革力度,与此同时,高管团队重组这一变量具有一定的中介作用[21]。以上研究表明,虽然中国关于这方面的研究已经起步,但目前国内学者对战略变革一词的内涵并没有一致的观点,且已有研究的广度与深度相对不足。

综上所述,董事会非正式层级的研究深度和广度在近几年里都有了较大程度上的发展,不过大多研究停留在非正式层级对公司业绩的影响上,且关于战略变革研究的深度和广度都有待提高。因此,本文在参考前人研究成果的基础上,拟对董事会非正式层级与战略变革间的关系进行探索,并利用上市公司数据,实证检验非正式层级程度对战略变革的影响力。

三、理论分析与研究假设

(一)董事会非正式层级与公司战略变革

董事会是集体决策机构,其运行效率取决于其合作的能力。在官僚制的等级体系中,拥有明确上下级关系的正式层级起着主导作用。然而,董事会内部决策奉行一股一票以及平等原则,因此,探讨非正式层级在董事会决策中的影响是本文的关键。

在组织中,领导权分为内在性和外在性两种。其中,内在性权力不以社会的法律、组织规定为基础,无须外界赋予,也没有正式的授权形式,仅仅来自领导者自身的因素,权力的大小取决于领导人的品行、才能等个人因素。当董事会因为这种内在性权力形成非正式层级时,拥有独特领导魅力的领导者就会处于较高层级,被赋予隐性的支配地位。当董事会进行战略变革决策时,如果内部成员观点较为一致,那么非正式层级的存在会减少无效问题的讨论时间,提高决策质量;当群体内部关于决策发生冲突时,这种隐性支配地位会促使处于较低层级的董事支持较高层级董事的建议[10],从而提高决策效率,简化决策程序。战略变革属于企业决策的一种,变革过程既受到外部环境的影响,也受到内部变革能力的制约。尤其是董事会内部明显区别于官僚制的非正式层级,这种隐性力量对董事会治理效率以及对企业战略变革决策的影响至关重要。陈传明和刘海建(2005)认为,一个企业的决策程序越复杂,该企业进行战略变革的难度就越大[22];而当决策程序越简单时,企业进行战略变革的难度越小。因此,本文提出假设:

H1:董事会非正式层级强度与战略变革具有正相关关系。

(二)业绩压力的调节作用

本文关注业绩压力作为企业情境因素对董事会在非正式层级力量下做出的关于战略变革决策的影响。当公司业绩相对较好时,董事会内部关于高质量决策形成的压力较低,董事们对目前的战略定位较为满意,内部决策更易达成一致,非正式层级的作用相对较小;反之,当公司业绩相对较差时,董事们会对当前的战略决策产生质疑,而对战略变革决策的形成更易产生分歧,这时非正式层级的效率优势会显现出来,通过非正式层级的隐性力量,影响力较高的董事将引导成员快速做出决策,提高决策效率[10]。因此,本文提出假设:

H2:公司面临的业绩压力正向调节董事会非正式层级与战略变革之间的关系。

四、研究设计

(一)样本选取和数据来源

本研究选取沪深两市2004—2014年A股上市公司作为样本,并对数据做了如下处理:(1)剔除金融行业的公司;(2)剔除ST、*ST的公司;(3)剔除数据不全的公司。最终获得包含10 300个firm-year的样本数据。

所有上市公司信息数据均来源于国泰安(CSMAR)数据库,并进行手工整理。针对某些缺失的数据,通过公司年报、新浪财经等途径进行收集补充。此外,为了保持数据的准确性,对不同渠道的相同信息进行对比分析,以保证数据的精确性。

(二)变量定义

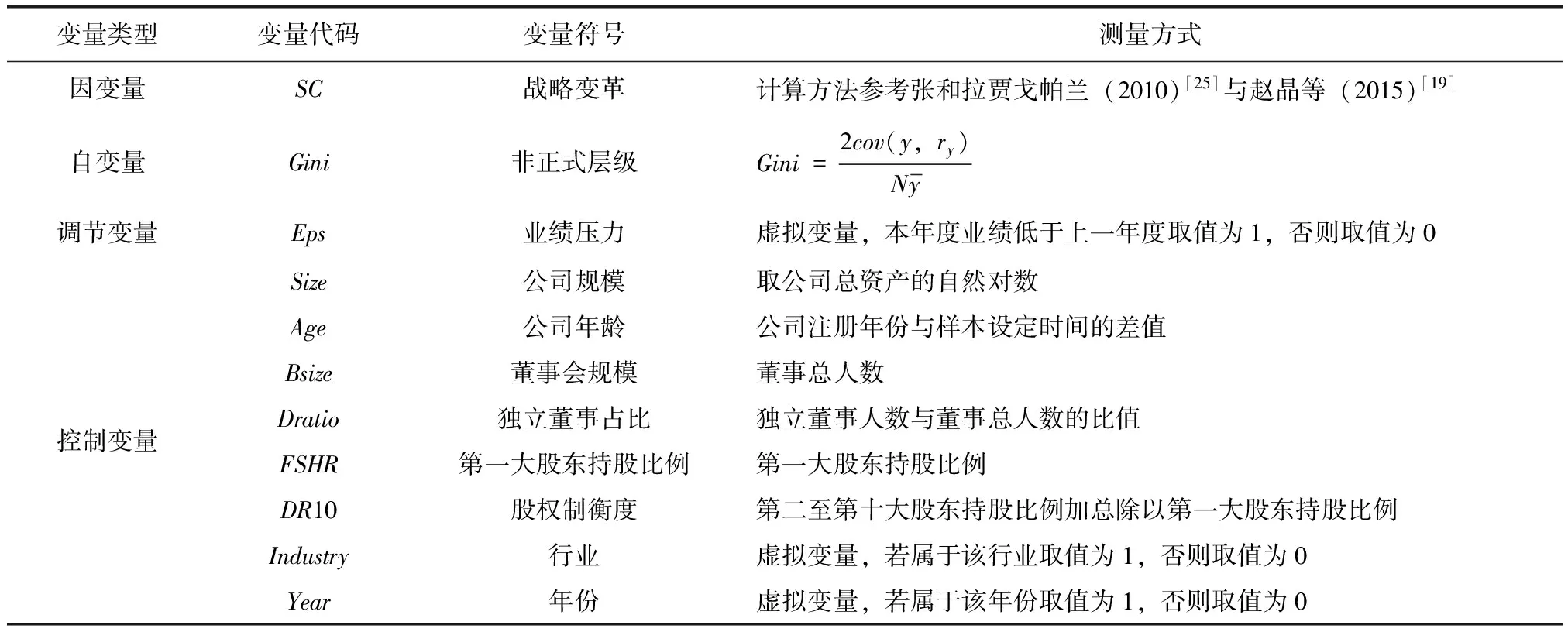

对于董事会非正式层级强度的衡量,首先应当衡量引起不同非正式层级强度的个人能力及影响力。结合中国具体社会情境,借鉴何和黄(He & Huang,2011)[23]与武立东等[12]的测量方式,本研究认为当一个董事的社会兼职数量较多或具有某种外部政治关联时,就会在董事会内部形成较高的影响力,从而造成非正式层级强度的差异。布劳(Blau,1977)认为层级间的差异程度可以用基尼系数模型进行衡量,即用其来衡量众多连续变量和基本变量间的差异程度[24]。基尼系数是衡量变量间均衡性的常用指标,其基本计算公式为:

(1)

在式(1)中,Gini为基尼系数,用以衡量董事会非正式层级的强度,y表示每位董事兼任外部上市公司董事的数量加上自身的政治关联强度,ry表示每位董事根据外部兼任数量加上政治关联强度所确认的董事等级,cov(y,ry)为二者的协方差,N表示董事会中的董事人数。

本研究聚焦于战略变革变量,结合张和拉贾戈帕兰(Zhang & Rajagopalan,2010)[25]与赵晶等(2015)[19]的研究,选择从以下六个维度对战略变革程度进行测量:广告投入力度(销售费用/营业收入)、研发投入力度(无形资产净值/营业收入)、固定资产更新率(固定资产净值/固定资产原值)、间接费用率(管理费用/营业收入)、库存水平(存货/营业收入)及企业财务杠杆(负债/所有权)。首先分别计算了各个维度在第t年和第t-1年之间的差异,然后计算了各个维度差异经过行业调整后的数值,即将每一公司的差异值减去行业中值。在计算出六个维度经行业调整后的差异值后,将它们取绝对值再对绝对值进行了标准化。最后,对六个标准化后的数值取平均值即得到了战略变革变量。

为了验证H2,探讨董事会非正式层级与战略变革之间关系如何受业绩压力的影响,本文设计了业绩压力指标:若本年度公司业绩指标Eps比上一年度的业绩指标低,则取值为1,表示存在业绩压力;反之取值为0,表示不存在业绩压力。

为了验证研究假设,本研究从公司特征、治理特征、行业和年份四个方面设置控制变量,将除自变量以外可能会对战略变革产生影响的其他变量进行控制,从而更好地验证自变量和因变量之间的关系。

(1)公司层面。相关研究表明,公司规模作为公司实力的代表,体现了公司的经营基础,而公司的年龄代表着公司持续经营的能力,因此将公司规模(Size)和公司年龄(Age)作为控制变量,分别用当年公司总资产的自然对数和公司当年与上市年度的时间差进行衡量。

(2)董事会层面。众多研究表明,董事会的规模(Bsize)、独立董事占比(Dratio)、第一大股东持股比例(FSHR)以及股权制衡度(DR10)会对战略变革产生影响,因此引入这些变量作为控制变量。

(3)此外,本文控制了行业效应和年度效应。

表1列示了本研究所选取的变量指标。

表1 变量定义

(三)模型设定

基于上述分析,为了验证H1和H2,本文构建多元回归模型进行实证检验。

为了研究董事会非正式层级对战略变革的影响,构建模型(1):

SC=β0+β1Gini+β2Age+β3FSHR+β4Size+β5Bsize+β6Dratio+β7DR10

+β8Year+β9Industry+ε

(2)

为了研究业绩压力对非正式层级和战略变革之间的调节效应,构建模型(2):

SC=β0+β1Gini+β2Eps+β3Gini×Eps+β4Age+β5FSHR+β6Size+β7Bsize

+β8Dratio+β9DR10+β10Year+β11Industry+ε

(3)

其中,β0是常数项(截距),β1至β11是各变量对因变量的影响系数,ε是随机扰动项。

五、实证结果及分析

(一)变量的描述性统计及相关性分析

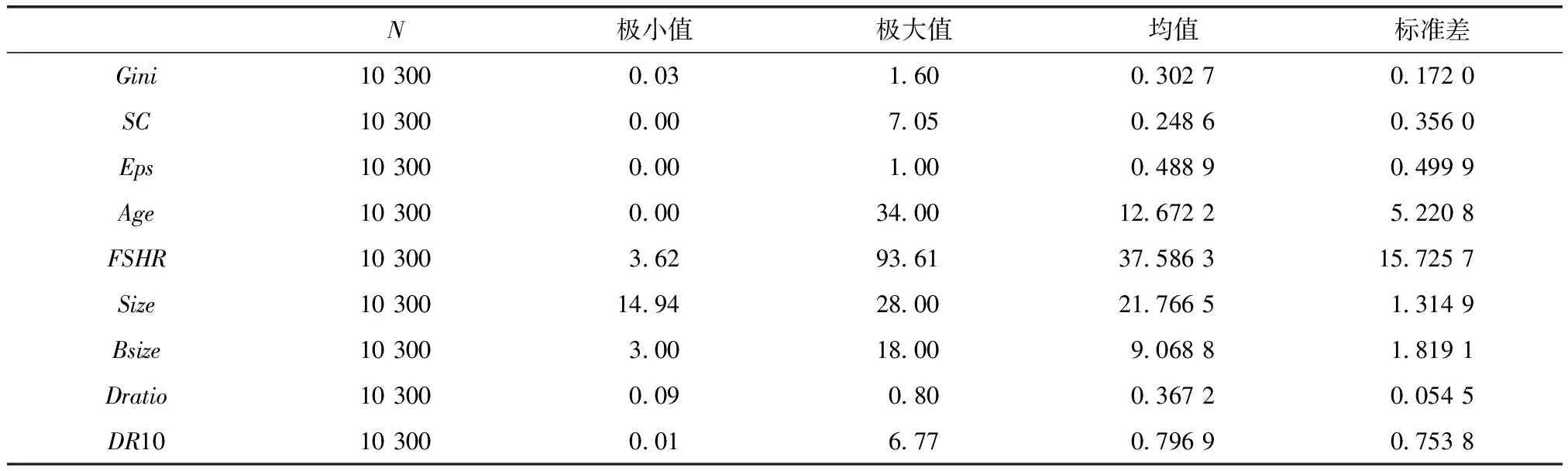

针对收集到的数据,利用SPSS软件对样本数据进行描述性统计分析,结果如表2所示。

表2 描述性统计

由表2可知,中国上市公司董事会非正式层级的均值为0.302 7,标准差为0.172 0,这意味着上市公司内部存在着非正式层级这一隐性力量,且不同公司内部董事会非正式层级之间存在一定的差异。本研究的因变量SC的均值为0.248 6,标准差为0.356 0,说明上市公司战略变革之间存在较大差别。

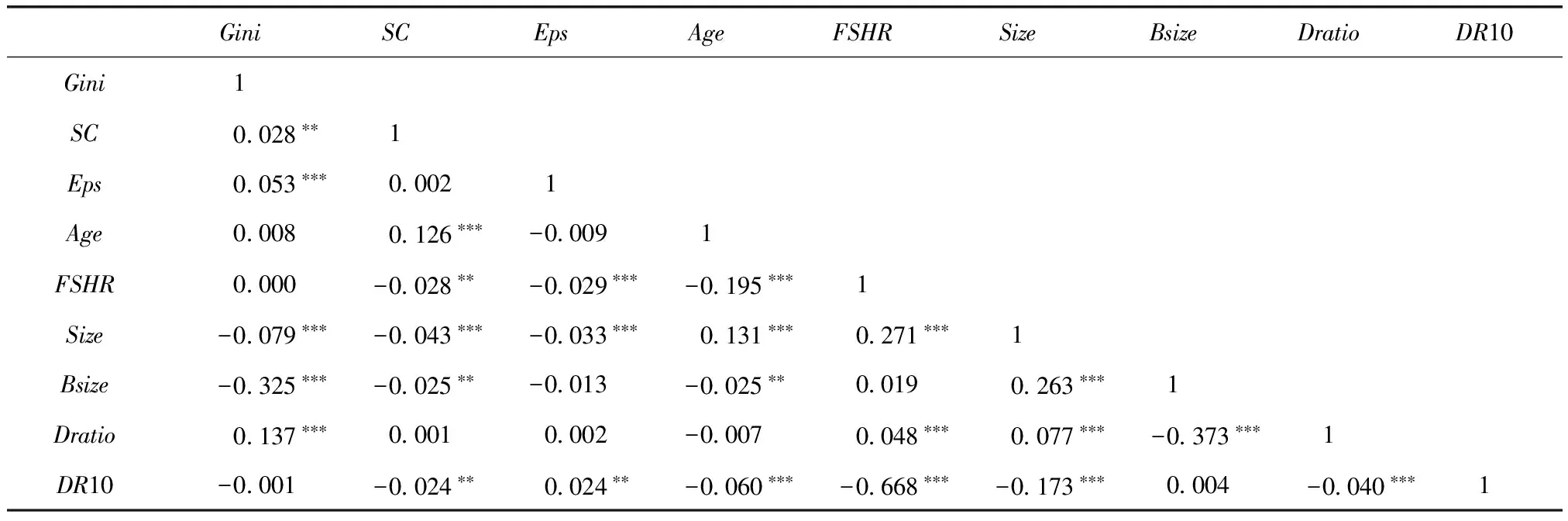

表3报告了变量之间的相关性分析结果。由表3可知,基尼系数与SC之间的相关系数为0.028,且通过了1%的显著性检验,这表明董事会非正式层级与战略变革之间存在显著的相关关系,该结论与本研究的假设一致。解释变量SC与调节变量Eps之间也存在一定的正相关关系,在之后的回归分析过程中,将考虑利用引入交叉项的方法,深入研究Eps的调节效应。

表3 相关分析

注:*表示P<0.05,**表示P<0.01,***表示P<0.001。

(二)回归分析

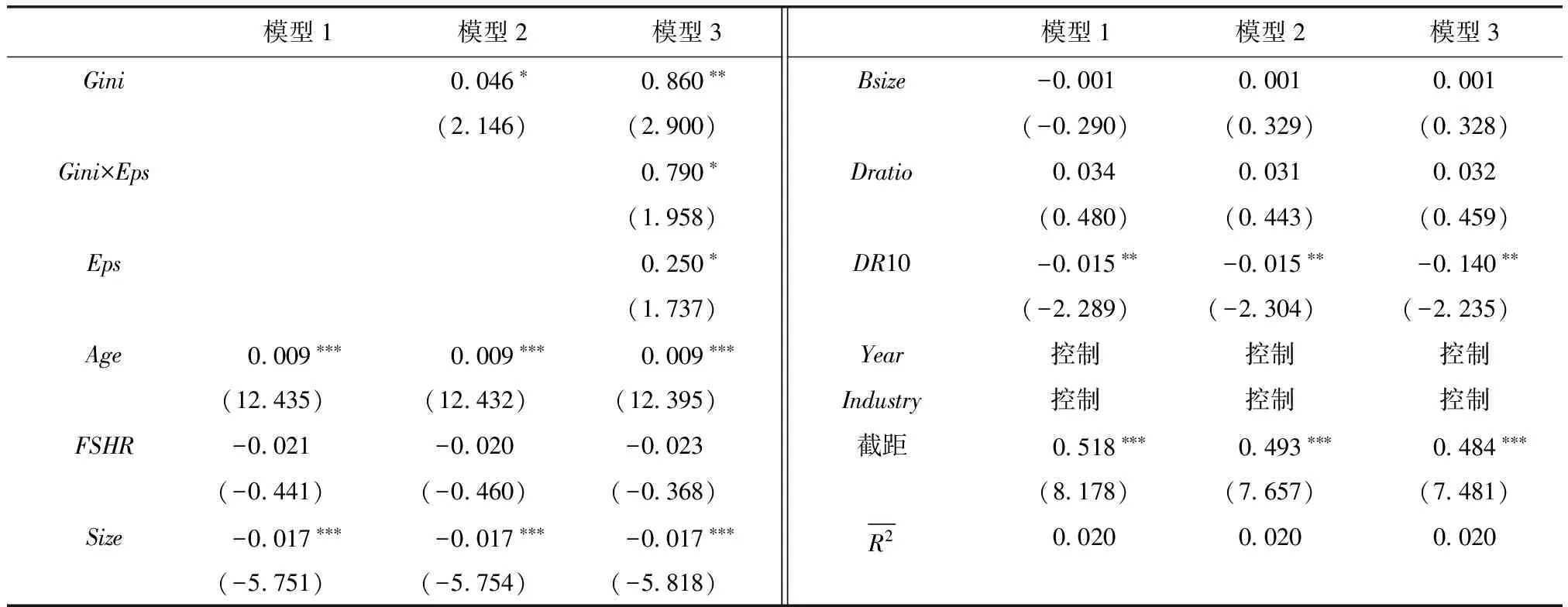

利用所收集到的数据,本研究按照式(2)和式(3)进行了回归分析,回归分析结果如表4所示。

表4 回归分析

注:括号内为t值,*表示P<0.05,**表示P<0.01,***表示P<0.001。

如表4所示,模型1考察控制变量对因变量战略变革的影响,模型2考察董事会非正式层级对战略变革的影响,模型3考察业绩压力的调节效应。

模型1的回归结果表明,本研究的一些控制变量与因变量具有显著相关性。例如,公司年龄越大,战略变革程度越大。公司规模越小,越有可能有显著的战略变革。股权制衡度(DR10)对战略变革具有显著的负向影响,即股权相对均衡时,奉行“一股一票”的董事会越难做出战略变革决策。

模型2的结果显示,Gini的系数为正,且在5%的水平上显著,这说明模型中自变量对因变量的影响是存在的,并与战略变革呈现正相关关系。董事会内部非正式层级的存在,会有效避免内部冲突,简化决策程序,在发挥民主性的同时使成员尽快达成关于战略变革决策的一致性,验证了H1的假设。这也从侧面印证了构成成员的差异会导致其在董事会非正式层级中的地位差异,而处于较高层级的成员影响力对于中国上市公司的作用很难被忽视。

模型3的结果中,自变量和调节变量的交互项系数为正,对战略变革的影响在5%的显著性水平上通过检验,这说明业绩压力的存在会形成较大程度的决策压力,这种隐形的压力会促使董事会成员减少无效问题的讨论,将更大的精力放在战略决策上,从而会促成战略变革,验证了假设2,即业绩压力这一变量具有显著的调节作用。

六、结论

本研究以2004—2014年沪深两市的A股上市公司为研究样本,在度量相关数据的基础上,研究了非正式层级强度对战略变革的影响,并探讨业绩压力对二者的调节效应,得出的主要结论如下:(1)董事会非正式层级强度与战略变革之间存在显著的正相关关系。这种非正式层级程度越强,则越有利于公司战略变革决策的制定。区别于正式层级的董事会非正式层级的存在,赋予较高层级的董事以更大的隐性决策权,使得在产生意见分歧的情况下,能够较快达成一致意见,提高决策质量。(2)业绩压力显著地正向调节董事会非正式层级与战略变革的关系。当公司的业绩比上一年差时,董事们面对更大的业绩压力,对公司现有战略的思考会更加频繁,而战略变革对整个公司的重要性就凸显出来,此时公司急需一个强大的组织领导迅速做出变革决策,非正式层级赋予较高层级董事的隐性支配权力会在较短时间完成变革决策。因此,公司所面临的业绩压力越大,非正式层级与战略变革之间的正相关关系越强。

本研究对于中国上市公司董事会成员的构成具有一定的指导意义。一方面,本研究发现,当董事会成员存在较大差异时,不同成员会因为非正式沟通的作用获得不同的非正式层级地位,而地位的差异性会促进内部沟通,在较快时间内完成决策,更好地提高董事会集体决策的有效性和科学性。目前中国上市公司的董事会非正式层级还不够清晰,上市公司在聘任公司董事时如果能有意识地促进董事会成员多元化,使不同成员具有形成话语权的差异,这样董事会的非正式层级就会更为清晰,决策效率也会得以提高。另一方面,按照研究结论,当公司面对错综复杂的市场环境时,非正式层级程度较高的董事会有利于准确地把握好自身的战略定位,从而做出正确的战略变革决策。换言之,董事会非正式层级的影响在不同情境下是不一样的,在一些情境下可能有利于促进公司发展,而另一些情境下则会妨碍公司发展。这就要求上市公司在塑造董事会的非正式层级等非正式结构时,也要根据公司所面临情境的变化进行相机治理,只有这样才能不断提升公司治理的有效性。

然而,本研究尚存在一定的局限性,需要在未来研究过程中进行拓展。例如,除了业绩压力这一情境因素外,还有诸如环境不确定性这种外部因素,以及所有权性质、股权链条层级[26]等内部因素会对董事会非正式层级与战略变革之间的关系产生影响;此外,在董事会非正式层级作用下做出的战略变革决策是否有利于公司价值的提升,以及在何种情境下董事会非正式层级所促进的战略变革有利于公司的持续发展,这些问题都有待进一步探讨与检验[27]。

参考文献:

[1]JENSEN M C,MECKLING W H.Theory of the firm:managerial of behavior,agency costs and ownership structure[J].Journal of Financial Economies,1976,3(4):305-360.

[2]DIEFENBACH T,SILLINCE J A.Formal and informal hierarchy in different types of organization[J].Organization Studies,2011,32(11):1515-1537.

[3]何苹.董事会非正式层级与国有上市公司财务绩效关系的研究[D].长沙:中南大学,2013.

[4]张耀伟,陈世山,李维安.董事会非正式层级的绩效效应及其影响机制研究[J].管理科学,2015(1):1-17.

[5]谢永珍,张雅萌,张慧,等.董事会正式、非正式结构对董事会会议频率的影响——非正式沟通对董事会行为强度的调节作用[J].外国经济与管理,2015(4):15-28.

[6]BHAGAT S,BOLTON B.Corporate governance and firm performance[J].Journal of Corporate Finance,2008,18(2):257-273.

[7]于东智,池国华.董事会规模、稳定性与公司绩效:理论与经验分析[J].经济研究,2004(4):70-80.

[8]宋增基,卢溢洪,张宗益.董事会规模、内生性与公司绩效研究[J].管理学报,2009(2):213-221.

[9]郑志刚,吕秀华.董事会独立性的交互效应和中国资本市场独立董事制度政策效果的评估[J].管理世界,2009(7):133-144.

[10]HOPKINS B.Informal hierarchies among workers in low-skill food manufacturing jobs[J].Industrial Relations Journal,2011,42(5):486-499.

[11]曾江洪,何苹.国有上市公司董事会非正式层级与财务绩效关系的研究[J].财务与金融,2014(6):612-619.

[12]武立东,江津,王凯.董事会成员地位差异、环境不确定性与企业投资行为[J].管理科学,2016(2):53-65.

[13]ANSOFF H I.Strategic management[M].New York:John Wiley and Sons,1979.

[14]RUMELT R.Strategy,structure,and economic performance[D].Boston:Graduate School of Business Administration,1974.

[15]GINSBERG A.Measuring and modeling changes in strategy:theoretical foundations and empirical directions[J].Strategic Management Journal,1988,9(6):559-575.

[16]FOMBRUN C J.Turning points:creating strategic change in corporations[M].New York:Mc Graw-Hill,1992.

[17]李业,朱七一,梁经锐.企业战略转移的理论探讨[J].经济管理,2001(6):29-35.

[18]冯海龙.战略变革与战略执行力的组织学习前因及对绩效的协同影响[D].大连:大连理工大学,2008.

[19]赵晶,张书博,祝丽敏.传承人合法性对家族企业战略变革的影响[J].中国工业经济,2015(5):130-144.

[20]刘鑫,薛有志,周杰.国外基于CEO 变更视角的公司战略变革研究述评[J].外国经济与管理,2013(11):37-47.

[21]刘新民,王垒,吴士健.总经理更替、管理层持股与高管团队重组——基于上市公司的实证[J].技术经济与管理研究,2011(5):55-59.

[22]陈传明,刘海建.企业战略变革的理论与研究方法述评[J].经济管理,2005(14):58-64.

[23]HE J,HUANG Z.Board informal hierarchy and firm financial performance:exploring a tacit structure guiding boardroom interactions[J].The Academy of Management Journal,2011,54(6):1119-1139.

[24]BLAU P M.Inequality and heterogeneity[M].New York:Free Press,1977.

[25]ZHANG Y,RAJAGOPALAN N.Once an outsider,always an outsider? CEO origin,strategic change and firm performance[J].Strategic Management Journal,2010,31(3):334-346.

[26]武立东,薛坤坤,王凯.制度逻辑、金字塔层级与国有企业决策偏好[J].经济与管理研究,2017(2):34-43.

[27]除子尧,杨兴林.董事会性别差异化程度对公司绩效的影响——基于我国上市公司的经验研究[J].南京财经大学学报,2016(1):91-98.