城乡差异视角下的人口结构、医疗保险与居民高储蓄

2018-05-07周依群王国军

周依群,王国军

(对外经济贸易大学 保险学院,北京 100029)

中国居民高储蓄的现象长时间受到全世界学者的普遍关注。在探讨中国居民高储蓄根源的问题上,经常提到的解释因素有未来收入的不确定性、社会保障机制的不健全、流动性约束和贫富差距过大等。同时,中国作为发展中的人口大国,人口问题必须作为长期发展需要考量的重要内容。

2015年年底中国65岁及以上的老年人口占总人口的比重达到16.1%,根据老龄化的标准来看中国已经进入深度老龄化阶段。中国也在不断完善和推行社会保险政策。社会医疗保险的实施、扩展和改革在很大程度上影响着经济个体的行为,同时也不断产生着更大范围的社会效果,对高储蓄产生一定作用。

一、文献综述

关于中国居民高储蓄是如何产生的,国内外学者的研究较多。伊(Kraay,2000)认为居民收入的增长对全国以及城镇和农村不同地区的居民储蓄率的影响是不同的,居民收入的增长对全国人均的储蓄率水平的影响显著为正,对于农村居民储蓄的影响显著为负,而对城镇居民储蓄的影响并不存显著[1]。莫迪利安尼和曹(Modigliani & Cao,2004)分析中国1953—2000年的数据发现,人们进行预防性储蓄的动机与经济转型期的不确定性呈现明显的正相关关系,人口结构的改变和经济的快速增长是造成中国高储蓄的一个很重要的原因[2]。金刚等(2015)利用178个国家和地区的面板数据,通过引入工作期和老年期的预期寿命,对不同年龄阶段的预期寿命对国民储蓄率的影响进行了研究[3]。

从国内外学者的研究中可以发现,将人口结构与储蓄因素相结合的最早的文献可以追溯到生命周期理论。雅欣(Yasin,2007)利用14个新兴市场经济国家1960—2001年的数据,构建老年人口抚养比指标,发现该指标对储蓄率影响并不明显[4]。汪伟(2009)运用1989—2006年中国省级区域面板数据开展研究,认为经济增长和计划生育政策所带来的总的社会抚养比的下降会促使储蓄率水平上升[5]。王德文等(2004)、汪伟(2009)对社会抚养比变化对居民储蓄的影响采用不同的方法进行研究,得出了关于抚养比对居民储蓄影响的结论[5-6]。袁志刚和宋铮(2001)构建模型进行分析,认为人口结构发生变化,相应的最优储蓄率也会发生变化,未来劳动力数量与个人最优储蓄率呈负相关关系[7]。

关于医疗保险与居民储蓄关系的研究,目前尚不多见。考特利克夫(Kotlikoff,1989)发现二战后的美国出现了随着各种保险不断增加储蓄率不断下降的现象,通过仿真得出了自我支付医疗费用的经济个体会花费掉个人一生财富的1/3,而医疗保险替代自我支付会减少12%的储蓄,从医疗保险转到政府提供的医疗救助将会使储蓄进一步减少75%的结论[8]。胡博哈德等(Hubhard et al.,1995)认为收入、医疗支出和生命周期等的不确定性是个体在未来面临的三个非系统性风险因素,收入的不确定和医疗费用支出的不确定会促使经济个体增加预防性储蓄,家庭储蓄会由于政府的最低家庭消费保障、社会保险等政策的实施而减少[9]。格鲁伯和耶鲁维兹(Gruber & Yelowitz,1999)研究发现,医疗救助计划使得低收入家庭财富减少7.2%,这表明社会保险和消费支出间呈显著的正向关系[10]。芬伯格和斯金纳(Feenberg & Skinner,1994)发现居民的医疗费用会随着年龄的增大而增加,认为有必要研究社会医疗保险对经济个体预防性储蓄行为的作用[11]。周等人(Chou et al.,2003)认为中国台湾地区实行社会医疗保险政策会使得经济个体的储蓄水平平均降低8.6%~13.7%[12]。白重恩等(2012)认为新农合使得非医疗支出类的家庭消费增加了约5.6个百分点,医疗保险减少了预防性储蓄[13]。

关于人口结构和医疗保险制度改革对居民储蓄率的影响的研究并不多。而且学者在研究居民高储蓄时对人口结构变化这一影响因素考虑得也不够。本文将在已有文献和模型基础上,引入人口结构和医疗保险对个体消费行为的影响,从理论和实证两方面分别论证人口结构变化和医疗保险发展对居民储蓄的影响。本文从人口学规律的角度出发,在更广泛的视野中,对人口结构和医疗保险制度对中国居民储蓄变化所产生的影响进行合理评价,并提出可行的政策建议。

二、模型分析

(一)引入医疗保险的模型

(1)

预算约束为:

(2)

γ(1+n)1-ε是父母为子女开销所带来的效用,ε>0,表明子女在父母效用函数中的权重是下降的,也就是子女数量越多每一个子女给父母带来的效用越低,r为当期的利率,β为效用贴现率,θ为不变的风险规避系数,代表性个体一生可以用来消费的收入为F=Y-(1-b)w。

(3)

(二)引入人口年龄结构的模型

根据生命周期假说,不同年龄阶段的居民的消费是有差异的,因此居民的储蓄在受到单个居民储蓄率影响的同时还会受到人口年龄结构的影响也就是不同年龄阶段人口的数量的影响。因此做如下假定:t-1期的总人口为L,0~14岁人口、15~64岁人口以及65岁以上人口的比重依次为λ1、λ2、λ3,人口增长率为nt-1,到了t期0~14岁人口和15~64岁人口就会变为15~64岁人口和65岁以上人口。同时假设65岁以上老年人从t-1期存活到t期的比例为ηt。

可以提出命题:人口老年抚养比的上升对储蓄存在抑制作用,少儿抚养比对储蓄的影响不确定。

(4)

由式(4)可得到:

(5)

由式(5)可以看出老年人口比重的增加将会拉低总的居民储蓄率,少年人口比重对居民储蓄率的影响不确定,医疗保险对储蓄率的影响与老年人口数和劳动人口数的比重存在很大的关系。综上分析,在控制其他变量的条件下,由数理推导得出的结论与当下人口老龄化加剧储蓄率持续攀升的事实是一致的。

三、模型设定、变量及数据说明

(一)模型设定

在上文理论模型的基础上,根据生命周期模型,构建包括人口结构和医疗保险制度较为简约的储蓄函数模型。假设储蓄率是因变量,人口和经济因素为自变量,本文通过以下公式对居民储蓄率进行估计:

sit=α0+α1L1sit+α2odr+α3aydr+α4deathr+α5g+α6gvar+α9inf+α10ur+α11tmi

+α12tmii+α13GAP+μi+εit

(6)

其中α0为常数项,t代表时间,i代表地区,εit为随机扰动项,ui不可观测的地区效应部分,sit表示解释变量居民储蓄率,L1sit为滞后一期的居民储蓄率,odr为老年抚养比,aydr为少儿抚养比,deathr为死亡率,g为居民收入增长率,gvar为收入增长波动率,inf为通货膨胀率,ur为城镇化率,mii为医疗保险规模,mi为医疗保险覆盖率,GAP为城乡收入差距。

(二)变量及数据说明

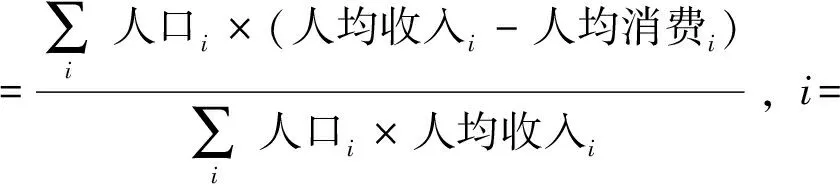

本文结合理论模型,通过面板数据回归分析影响居民储蓄的因素,讨论医疗保险的作用。本文的解释变量包括:老年人口抚养比(odr)、少儿人口抚养比(aydr)、人均预期寿命(deathr)、医疗保险规模(mii)、医疗保险覆盖率(mi)、城镇医疗保险规模(mi1)、农村医疗保险规模(mi2)、城镇医疗保险覆盖率(mii1)、农村医疗保险覆盖率(mii2)、人均收入增长率(g)、城镇化进程(ur)、城乡居民收入差距(GAP)、收入增长波动率(gvar)。其中被解释变量为居民储蓄率,由于在省级区域层面的统计数据中没有居民可支配收入,因此本文的居民储蓄率依据城镇和农村的家庭储蓄率与各自的人口加权平均计算得到:

(7)

收入增长率为人均收入的年度增长率。在计算前先将各个名义变量折算成实际变量。通货膨胀率是通过各省的年度环比CPI计算得出。医疗保险覆盖率用参加城镇和新型农村医疗保险的人数占总人口的比重代理。医疗保险的规模用城镇和新型农村医疗保险基金收入占GDP的比重表示。城镇化进程是由城镇人口占总人口的比重代理。

本文选取2002—2015年的31个省级区域的数据,所有样本观测值为403个,数据来源于历年《中国人口统计年鉴》和《中国统计年鉴》。实证分析使用软件是Stata 13。

四、实证研究与结果分析

本文的计量分析采用的是面板数据,具体分析步骤如下:(1)为了排除伪回归出现的可能性,首先要检验面板数据的平稳性。为了保证回归结果的真实性要将不平稳序列转化为平稳序列之后才能进行回归分析。(2)对模型数据进行相关性检验,发现存在组间异方差,异方差的存在会使得估计结果不再满足一致性。考虑到居民储蓄在时间上的延续性会对当期产生影响,引入被解释变量的滞后项,采用动态面板模型进行实证分析。在动态面板模型估计中,被解释变量的滞后项的引入可能使得变量之间会存在内生性和自相关。自变量中的人口结构变量与因变量之间可能存在联立性问题。本文在采用GMM估计的方法的同时加入其他控制变量,来解决变量之间所存在的内生性问题。运用将内生变量至少滞后2期的滞后项做差分项工具变量的差分GMM方法能够解决内生性的问题,但差分GMM方法可能产生严重的弱工具变量问题。为了更好地解决这些问题,本文采用系统GMM方法,同时利用差分变化量和水平变化量,提高估计真实性。

本文采用LLC及ADF-Fisher单位根检验方法进行平稳性检验。根据检验结果,只有医疗保险覆盖率变量不平稳,但是经过取自然对数变换,使医疗保险覆盖率这一变量变为平稳的变量。

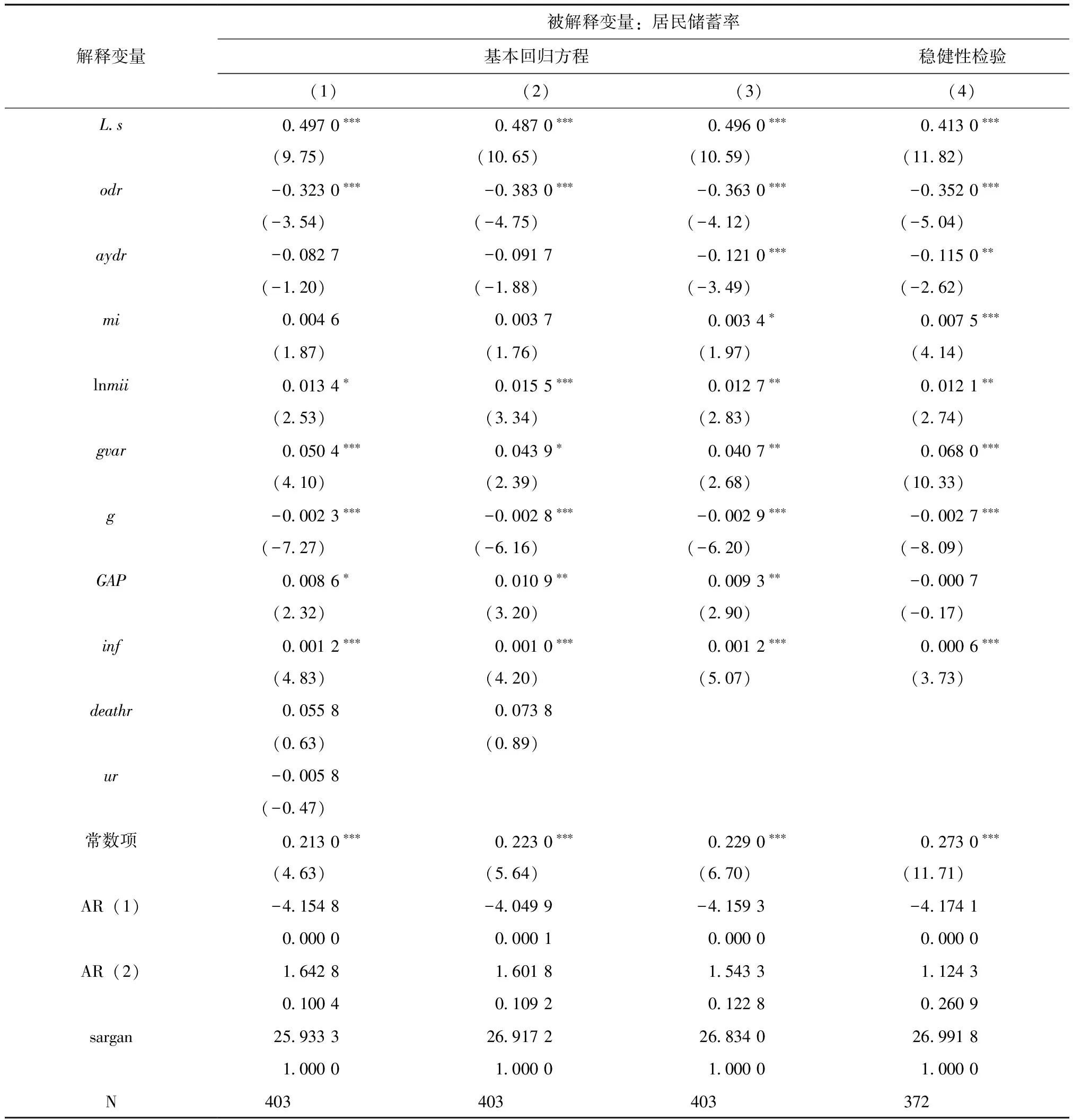

本文采取逐步去除回归中不显著的变量的方法进行实证分析。在表1的模型(1)中首先将影响储蓄的所有变量纳入回归方程中,发现城市化率和死亡率等变量的系数不显著。将其剔除并重新进行回归,得到简单的模型(3)。表1报告了系统GMM的估计结果。AR(2)值均比0.01大,说明残差项的二阶自相关在1%的显著水平上不存在,同时Sargan检验的p值全部比0.05大,也就是说工具变量是有效的。采取差分GMM检验稳健性,对比采用两种方法得到的回归结果可以发现:老年抚养比、少儿抚养比、医疗保险规模和医疗保险覆盖率等各指标系数和显著性大致一致。结果与前文的检验结果总体上是一致的。因此,本文采用系统GMM方法进行估计所得的结果是稳健的。

表1 人口结构、医疗保险对储蓄率的影响

注:*、**、***分别表示10%、5%、1%显著性水平。后同。

表1的结果显示:(1)少儿抚养比与居民储蓄之间在1%的显著水平上呈负相关。原因在于少儿并没有收入来源,随着少儿抚养负担的加重,消费支出就会增加,导致储蓄相应地减少。(2)老年抚养比与居民储蓄之间呈负相关并且在1%的显著水平上通过检验,说明老年人口比重的加大会带来居民储蓄率水平的降低,这与前文通过数理推导所得出的结论一致。这可能首先是因为更多的中年人步入老年,老年人属于非工作人口,只能消耗自己工作时的储蓄,其次是因为老年人的医疗支出的消费比较多。(3)医疗保险覆盖率和医疗保险规模的增加会使得居民储蓄率显著地提高。这与医疗保障的不断完善会减少人们的储蓄倾向的观点相悖。目前中国医疗保险制度调整频繁,政策设计在各种目标的平衡中举棋不定,整个医疗保险体系无法给公众一个明朗的预期,个人无法准确地估计医疗保险预防作用的大小,从而会选择依靠自身储蓄来预防今后生活面临的不确定性风险。(4)收入的不确定性的系数与居民储蓄之间呈正相关。这与收入越稳定人们越倾向于消费的观点是一致的。说明随着面临的风险因素的增多,人们为了应对风险发生所存在的预防性动机推高了中国居民的储蓄率。居民收入增长率的系数符号为负。表明随着经济的发展,人们的财富越来越多,财富越多会促使人们更多地进行消费。

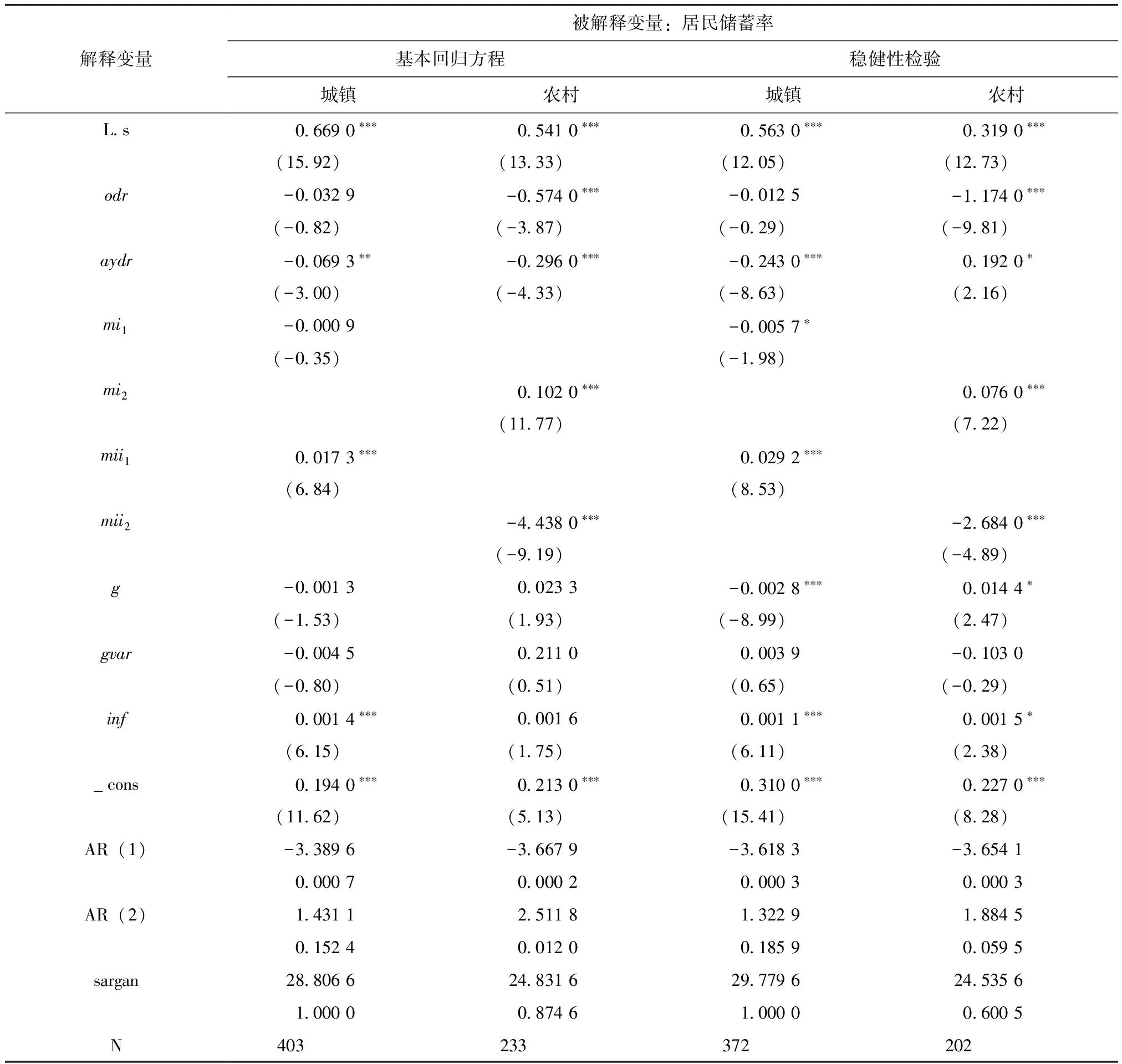

由于中国城镇和农村地区的发展程度以及其他各种因素各不相同,城镇居民和农村居民在消费储蓄方面存在各自的特点。所以本文将城镇和农村的样本分别进行回归,以便因地制宜地分析中国当前的高储蓄现象。城镇和农村地区分样本估计结果见表2。

表2 城镇和农村地区分样本估计结果

根据回归结果可以发现老年抚养比对城市居民的储蓄不存在显著的影响,对农村居民的储蓄率存在的影响为负,并且农村老年抚养比的系数比城镇老年抚养比的系数明显大,这可能是因为城镇居民大多数有退休金而农村居民大多数没有,后者从而依靠自身储蓄来为今后老年生活提供保障。少儿抚养比对城镇和农村居民的储蓄的影响均显著为负,对农村的影响更大。医疗保险覆盖面对城镇居民储蓄的影响并不显著,对农村居民储蓄存在显著为正的影响。医疗保险规模对城镇居民的储蓄存在正的显著性的影响,而对农村居民的储蓄存在显著负的影响。总体上来说各种因素对农村居民储蓄的影响比城镇居民大,这主要是因为农村居民的收入存在更大的不确定性。特别是一些拥有较多子女的农村家庭,为子女以后读书等开销,从而会出现目标储蓄和预防储蓄双重叠加的现象。对于农村和城镇分样本的稳健性检验,依然采取差分GMM,比较系统GMM和差分GMM这两种不同的估计方法的回归结果可以发现:农村和城镇的老年抚养比、少儿抚养比、医疗保险规模和医疗保险覆盖率等指标系数和显著性大致相同。结果与前文的检验结果基本一致。因此,整体上看,运用系统GMM方法得出的估计结果具有稳健性。

五、结论与启示

本文研究结果显示,“非生产性”的少儿抚养负担和老年抚养负担倾向于抑制储蓄,医疗覆盖面和医疗保险规模与居民储蓄呈正相关的关系。从城镇和农村分样本的实证分析结果来看,少儿抚养比对城镇和农村居民的储蓄均呈现显著为负的影响,老年抚养比对城镇居民储蓄的影响并不显著,对农村居民的储蓄呈现显著为负的影响,医疗保险覆盖面对城镇居民的储蓄的影响并不显著,对农村居民的储蓄有显著正的影响。医疗保险规模对城镇居民的储蓄存在正的显著性的影响,而对农村居民的储蓄存在显著负的影响。在此基础上,提出以下政策建议:

第一,计划生育政策应随着国情的变化而进行适度调整,以实现人口年龄结构的长期均衡为目标。应该促进人口自然增长率的提高,对国家的人口政策及战略积极认真落实,对人口老龄化采用积极的应对战略,从而提高少儿人口占总人口的比例,同时降低老年人口占总人口的比重,改善中国高储蓄的现状。第二,随着中国人口老龄化程度不断加剧,人口红利开始消失,使得中国居民储蓄减少导致国内资金供给短缺,部分产业会出现资金不足的现象,因此政府应该将有限的资金用于优势产业中,提高政府的投资效益和企业的经营效益,推动产业结构升级,改变粗放型的经济增长模式,不断适应人口结构的转变。同时老龄化的加剧也会增加地方政府用于医疗保险体系支出的负担,应该未雨绸缪,完善“未富先老”地区医疗保险支出的转移支付制度。第三,进一步改善社会医疗保险制度,在社会医疗保险制度设计的过程中要注重其保障功能和各类宏观变量之间的关系,在发挥社会医疗保险制度国民收入再分配的作用的同时考虑其对居民储蓄行为的作用。推广多机制的医疗保障体系,将城镇和农村的医疗保险制度因地制宜分开设计,充分考虑城乡居民消费储蓄行为的差异性,确保城乡不同层次都有更加适合的医疗保险方式。避免单方面扩大医疗保险覆盖率,将改革的重心放在缩少区域差异、减轻居民医疗负担上,降低中国医疗保险制度调整频率,增强政策设计在各种目标上的平衡度,降低医疗保险改革过程中的不确定性,使医疗保险改革能给居民带来明朗的预期,增加居民消费的信心。第四,拓宽农村居民的投资渠道,增加农村居民的收入来源,增加农村居民财产性收入所占比例。通过不同方式增加居民的总收入不但可以减少居民预防性的储蓄,还可以积极应对老龄化不断加剧带来的问题。改变农村居民的消费习惯,采取宣传教育的方式适当引导居民减少储蓄增加消费。第五,抓住战略机遇期,大力发展区域经济,不断缩小城乡之间经济发展的差异。虽然高储蓄问题在短期内依然可能存在,但是在老龄化问题不断加剧的情况下,中国将会面临着储蓄下降的态势。储蓄的下降会导致投资减少,从而会影响经济的发展。应该充分把握高储蓄带来的优势,不断扩大基础设施等方面的建设,大力发展经济,增强经济实力,在储蓄率下降之前,尽可能快地提高经济发展水平。

参考文献:

[1]KRAAY A.Household saving in China[J].The World Bank Economic Review,2000(3):545-570.

[2]MODIGLIENNI F,CAO S C.The Chinese Puzzle and the Life-Cycle Hypothesis[J].Journal of Economic Literature,2004(22):145-170.

[3]金刚,柳清瑞,张秋秋.分段预期寿命对国民储蓄率的影响效应[J].中国人口科学,2015(6):3-8.

[4]YASIN J.Demographic structure and private saving:some evidence from emerging markets[Z].Working Paper,2007.

[5]汪伟.经济增长、人口结构变化与中国高储蓄率[J].经济学(季刊),2009(10):29-52.

[6]王德文,蔡昉,张学辉.人口转变的储蓄效应和增长效应[论中国增长可持续性的人口因素[J].人口研究,2004(5):2-11.

[7]袁志刚,宋铮.人口年龄结构、养老保险制度与最优储蓄率[J].经济研究,2000(11):24-32.

[8]KOTLIKOFF L J.Health expenditures and precautionary savings[J].Social Science Electronic Publishing,1986.

[9]HUBHARD R G,SKINNER J,ZELDES S P.Expanding the life-cycle model:precautionary saving and public policy[J].American Economic Review,1994,84(2):174-179.

[10]GRUBER J,YELOWITZ A.Public health insurance and private savings[J].Journal of Political Economy,1999,107(6):1249-1274.

[11]FEENBERG D,SKINNER J.The risk and duration of catastrophic health care expenditures[J].Review of Economics & Statistics,1992,76(4):633-647.

[12]CHOU S Y,LIU J T,HAMMITT J K.National health insurance and precautionary saving:evidence from Taiwan[J].Journal of Public Economics,2003,87(9-10):1873-1894.

[13]白重恩,李宏彬,吴斌珍.医疗保险与消费:来自新型农村合作医疗的证据[J].经济研究,2012(2):41-53.

[14]BROOKS R.Population aging and global capital flows in a parallel universe[J].IMF Economic Review,2003,50(2):200-221.

[15]汪伟,艾春荣.人口老龄化与中国储蓄率的动态变化[J].管理世界,2015(10):47-62.

[16]郭金龙,张 昊.中国保险业发展的人口因素分析[J].中国人口科学,2005(1) :74 -81.

[17]倪红福,李善同,何建武.人口结构变化对消费结构及储蓄率的影响分析[J].人口与发展,2014(5):25-34.

[18]孙祁祥,锁凌燕,郑伟.论新形势下社会保障的协调发展[J],中共中央党校学报,2016(8):98-104.

[19]周依群,王国军.人口结构、地区差异与社会保险支出——基于我国省际面板数据的实证研究[J].现代经济探讨,2017(11):23-32.

[20]周依群,王国军.人口出生率对居民储蓄影响的实证研究[J].中国人口·资源与环境,2016(s2):266-269.

[21]杨继军.预期寿命延长对居民储蓄的影响:理论与中国的经验分析[J].南京财经大学学报,2016(11):11-17.

[22]洪源,王群群,秦玉奇.城乡二元经济结构下民生财政对城乡居民收入差距的影响[J].经济与管理研究,2016(1):22-30.

[23]李建民.对人口红利的再认识:来源结构与机制[J].贵州财经大学学报,2016(6):1-6.