国内外税收收入规模与结构对比分析

2018-04-19

“十二五”阶段,我国税收收入年增长远远高于GDP的增长,在此期间,我国税收规模和税收负担水平明显增加,税制结构稍有调整但不是很明显。设计合理公平的税制,获取充足的财政收入来满足国家职能的需要是每一个国家或地区政府都不得不面临的重要问题。例如,通过征收不同税种的税收可以达到同一水平的税收收入,但不同的税种可能对投资、闲暇、劳动等产生不同的影响,从而对人们的经济行为产生不同的效应;适合一个国家或地区的税收收入并不一定对应合理的税收结构。因此,深化财税体制改革,不仅仅与人们生活息息相关,而且有利于增强我国综合实力,稳定我国经济。“十三五”开局之年的全面实施“营改增”更是深化财税体制改革的重要一步。

一、中国税收收入规模

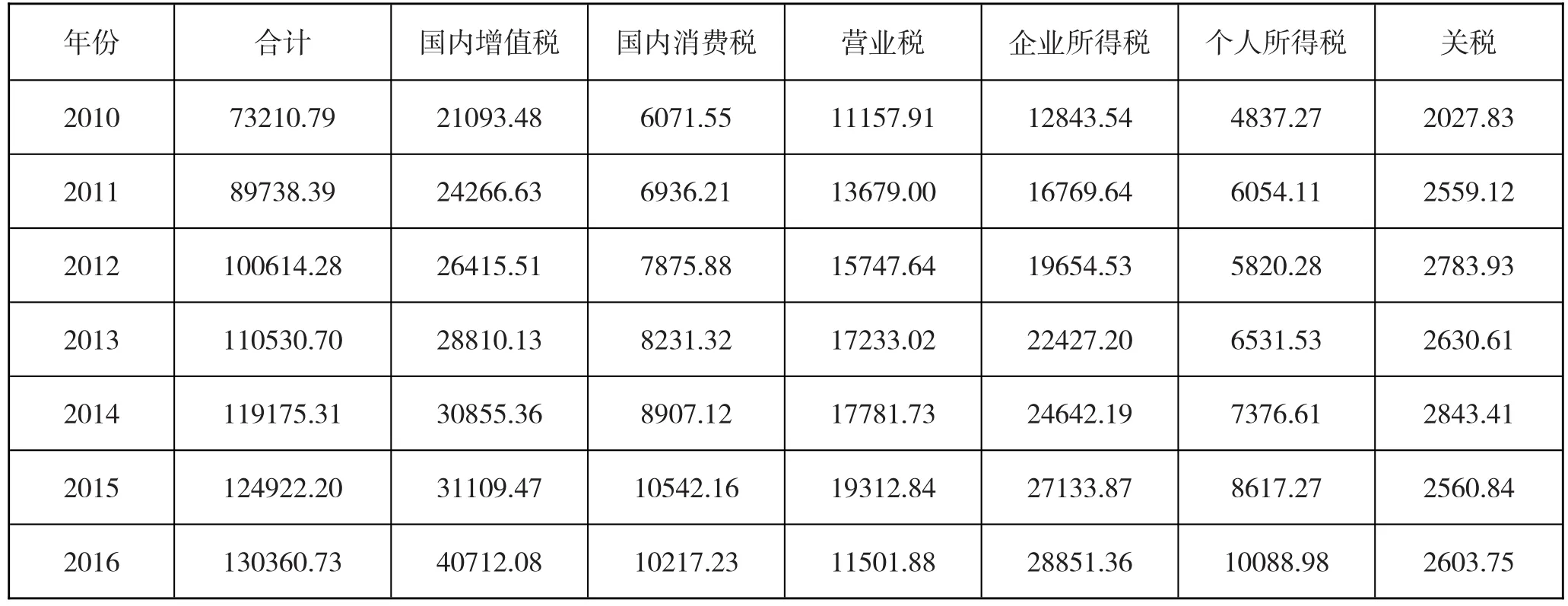

从1994年分税制改革开始,我国税收收入趋势一直在稳定中快速增长。近几年,税收收入(不包括契税、耕地占用税、船舶吨税和关税,未减退税,下同)出现了收入较快增长,规模迅速扩大的势头。“十二五”阶段,全国税收收入稳步增长,2011年税收收入为89738.39亿元;2012年突破10万亿元,为100614.28亿元;2013年突破11万亿元,为110530.70亿元;2014年达到119175.31亿元;2015年突破12万亿元,达到124892亿元。“十二五”阶段,全国税收收入达到54万亿元,约是“十一五”阶段总收入的两倍。而2016年,全国税收收入突破13万亿,而这一年又是“营改增”最不平静的一年。

我国税收收入规模每年都在扩大,年增长速度明显高于GDP的增长速度,经济增长速度无法支撑高增长的税收收入。1988年后的22年,我国税收收入由2390.47亿元增长到73210.79亿元。按照税收和经济发展的规律来看,GDP增长1%,税收收入增长0.8%到1.2%。税收弹性(税收收入增长率与国民收入增长率之比)低于1,经济效益比较差,若弹性过大,经济发展的波动也比较大。纵观2010年后的五年,我国税收弹性都要大于1,即富有弹性,尤其在2000年以来,弹性系数都超过2.5,过高的税收收入增长与近期我国经济不景气的现状不对称。受到通货紧缩的制约,我国经济效益和质量一直处于较低水平。因此,不能只从税收规模不断扩大而断定我国经济的现状。

二、中国税收收入结构

当今中国征收税种包括流转税、财产税、资源税、行为税以及所得税,在五大税种中,表1中几种税种的税收收入是中国的主要税收收入。

表1 2010-2016年我国各项税收单位:亿元

根据表1的2017年数据绘制成的图1中可见,流转税和所得税一直是中国的主要税收来源,在2016年,三大流转税的税收收入占总税收收入的60%,其中国内增值税就占到了接近4成,营业税比重下降很多,在2016年5月1日之前还是存在大量营业税,而现在营业税已经退出历史舞台。在深化税制改革进程中,扩大增值税的征收范围一直是改革重点。如今,全面实施“营改增”已完成,这让增值税有着更加举足轻重的地位。在所得税方面,与人们息息相关的个人所得税占比并不是很多,相反,2016年企业所得税的占比接近三成。据不完全统计,2013年,在全部税收收入中,由国有企业、集体企业、股份合作企业、股份公司、私营企业等企业所缴纳的税收收人占比达90%。此外,来自非企业即自然人缴纳的税收收人占比不足10%。企业来源收人与自然人来源收入之比大致为90∶10,这说明所得税方面,企业才是主要的纳税主体。

图1 2016年各项税收收入及占比

三、国内外税收比较分析

(一)国内外税收收入规模比较分析

2016年,我国税收收入突破13万亿元,毫无疑问,我国税收收入规模的趋势是每年都在扩大,但是,中国当今经济萎靡,过高的税收收入增长伴随着低效益、低质量的经济增长,这是由于税收弹性过高造成的,因此只是比较税收总收入是不合理的,而在比较税收收入规模中,税收收入占GDP的比重(宏观税负率)是一种常用的指标,表2给出了部分OECD国家宏观税负率。

从表2可以看出,丹麦税收收入占比达到五成以上,德法等老牌发达国家的税负率在35%-45%左右,这与人们印象中欧洲发达国家高税负相符,OECD国家的平均税负率在35%左右,而让人意外的是,美国的税负率只有26%,而作为亚洲发达国家的日本和韩国,30.3%和20.6%的税负也不怎么重,似乎减税成为多数国家的主流。2015年中国宏观税负率30.1%,低于世界平均的38.8%和OECD平均的34.4%。这几年中国经济不景气,通过减税降费的财政政策来刺激经济复苏卓有成效,这也告诉我们,税收收入规模不仅仅看重量的大小,也得更注重质的发展,应该建立更加公平合理的税制优化结构。

(二)国内外税收收入结构的横向比较

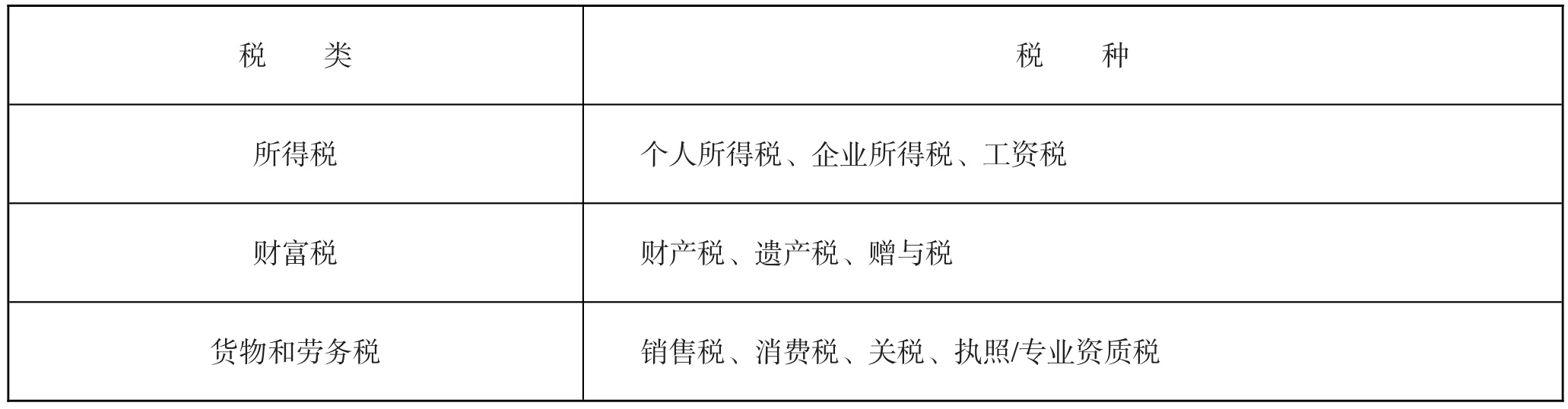

纵观全世界,税收收入主要来源于所得税、财产税以及货物和劳务税,表3、表4是典型的发展中国家中国及发达国家美国的税制结构。

中美税制差异主要体现在第二、三税种上,将我国个人所得税上的工资薪金所得分离出来,就是美国的工资税,美国除了财产税外,还有遗产税和赠与税,不过在十八届三中全会上,我国提到了遗产税还处于调研阶段,这是因为财产税很难征收,要有健全的法律法规和财产公开制度。至于货物和劳务税,我国对很多小税种征税,比如城建税、印花税,而美国多了执照/专业资质税。

表2 部分OECD国家税收总收入占GDP比重(2014)

表3 我国横向税制结构

表4 美国横向税制结构

OECD发达国家一般有着相近的税制结构,因此通过上面中美税制结构的横向对比,我们可以轻松地得到并理解横向税制的国际比较。

丹麦的税收负担超过50%,居OECD国家第一,从表5可以清晰看出,相比于英德美澳等国家,丹麦有着更高的所得税、货物和劳务税占比,这也不难解释为什么它有着如此之高的税负。发达国家以及OECD国家,所得税和货物与劳务税占比一般都超过三成,健全的社会保障制度又要求他们的社会保障税不会太低。相比之下,发展中国家所得税比重下降,流转税比重上升,中国货物和劳务税比重就占到五层,远高于OECD国家和发达国家占比。当然,过高的流转税占比就要求其他税种占比降低,中国所得税占比远远低于发达国家,也低于发展中国家。值得注意的是,作为亚洲发达国家的代表,日本只有18.7%的货物和劳务税占比,它的社会保障占比高达41.1%,而韩国的各项指标趋于OECD平均。中国、韩国和日本相隔很近,却由于国情和其他因素,税制结构有着很大的差异。

从表6中可见,OECD国家和中国税收收入都是以所得税、货物和劳务税为主的,财产税和其他税收占比都比较低。从所得税、货物和劳务税的纵栏比较看出,OECD发达国家、拉美国家和中国,所得税比重从48%降到25.5%,货物劳务税从42.8%升到65.4%。可以得出这样一个结论:发展中国家逐渐迈入发达国家的进程中,所得税比重上升,流转税比重下降。西方税制以所得税为主,中国则以流转税为主,究其原因,是由于所得税计算复杂、课税条件较高,所以在银行制度发达、收入监控透明的西方国家采取以所得税为主的税制,而银行交易不普及,现金交易普遍,税收征管不健全,纳税意识不强烈的中国和其他发展中国家,流转税才是主体。

表5 横向税制的国际比较(2012)

表6 OECD国家和中国各种税收所占比重(2012)

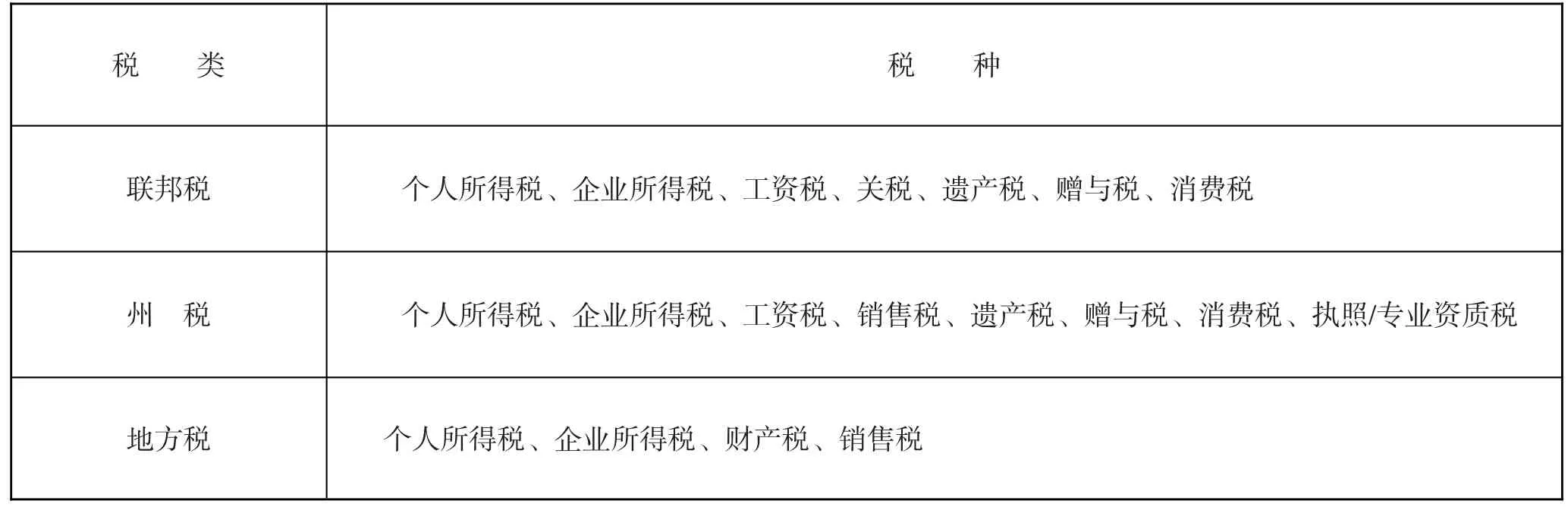

表7 美国纵向税制结构

(三)国内外税收收入结构的纵向比较

从表7中可见,无论中国还是美国,所得税和流转税都穿插在中央和地方税中。中国增值税、企业所得税的中央地方分成,消费税归中央。美国除了关税归联邦政府管辖,其他税种在联邦、州和地方分成,州税以所得税和销售税为主,地方税以财产税为主。

显而易见,流转税在我国占据六成以上,而在美国所得税占据六成,并且个人所得税高达48.8%,因此美国人具有更强的纳税意识,他们更愿意称自己为纳税人而不是公民。1965年到2012年,美国的平均所得税占比为43.6%,货物和劳务税比重为18%,社保税占比25.7%,而现在所得税比重超过60%,社保税接近40%,流转税微乎其微,欧美发达国家有着所得税比重变高,流转税比重降低的趋势,而且公民对社会保障的依赖程度越来越高。中国现行税制格局中,70%以上的税收收人来源于间接税,90%以上的税收收入来源于企业,意味着几乎所有的中国税收负担首先落在企业身上,只有大约6%的税收收人来源于自然人缴纳。这种向间接税一边倒、由企业“独挑”税收负担以及自然人纳税少的现状,与当今世界的通行税制结构格局迥异。不难想象,随着经济的发展,中国税制改革方向是所得税比重将进一步提高,流转税虽然征税范围在扩大,但是比重会下降,且社会保障制度会更加健全。

四、结论

按IMF的统计口径测算,我国宏观税负相比欧美发达国家并不算高,税收收入规模无法解释人民“税收痛苦”感觉,除了预算外收入和制度外收入因素外,一个重要的原因在于中国的税制结构问题。国内目前税收收入以流转税为主,以2016年为例,包括增值税、消费税、营业税、关税四类税收的流转税,在全国税收收入中的占比约62%,是财政收入最重要的来源。以间接税为主的税制结构不论经济增长高低,不论企业经营情况好坏,商品成本高低,只要出售商品和劳务,就可以征收。虽然间接税可以向终端消费者转嫁,但在生产过剩和互联网商业时代,向消费者转嫁税负的空间正在变小。关注生产和经营过程的间接税制度,无疑加大了企业和民众的“税收痛苦”。

中国的税收收入结构能够更加具体地反映出这一点。在税收收入结构中,2016年,在全部税收收入中,来自国内增值税、国内消费税、营业税、进口货物增值税和消费税、车辆购置税等间接税收人的占比达6成以上。若再加上间接税特征浓重的地方其他税种,整个间接税收人在全部税收收人中的占比超过70%。直接税比重偏低是我国税制中的一个突出问题,它使得处在商品生产和服务生产的企业承担了过多的纳税负担,削弱了企业发展壮大的能力,也削弱了企业向个人支付更多收入的能力。对于中国这样一个以生产制造业大国来说,以间接税为主的税制对企业无疑形成了一种结构性的抑制作用。

当下中国税制改革的重点是结构问题,未来的税制改革将重点放在直接税上,个人所得税和房地产税将成为重要的改革对象,时机成熟可以借鉴欧美发达国家开征社保税,同时,中国要对个人财产权利有更加完善的保护。未来中国的财税体制改革,一方面要从减轻企业税费、清理乱收费、降低融资成本等多方面着力为企业减负,另一方面还需要从税收体制上进一步推动结构性的减税,调整税收结构。从我国实际情况来看,未来税制改革主要是调整税收结构,由间接税为主体向间接税与直接税并重转变。目前,增加个人所得税和开征以房地产税为代表的财产税,成为税制结构改革的一个重要方向。