促进预算更加公开透明

2018-04-17王伟

王伟

党的十九大报告提出,要“建立全面规范透明……的预算制度”。与《预算法》 相比,它删除了“公开”的表述。删除“公开”,并不意味着不公开预算,而是要更高水平地公开预算,促进政府预算由简单公开变得真正透明,让人民群众看得懂、能监督。作为人民行使管理国家权力的法定机关,各级人大及其常委会必须深刻认识预算公开透明的重要意义,监督督促政府及其部门依法公开财政资金的安排和使用情况,让政府“钱袋子”更加透明。

一、预算公开透明的意义

要真正实现人民群众对政府事务的知情权、监督权,首先就要做到预算公开透明,要让百姓知道政府的钱花到哪里去了,取得的效果怎么样。具体来说,预算公开透明有三个方面的重要意义。

(一)预算公开透明是社会主义民主的必然要求。财政是国家治理的基础和重要支柱,财政民主是社会主义民主的重要组成部分。但是,如果政府的预算不公开、不透明,人民群众就没有办法知道政府把钱花到哪里去了。从这个角度来讲,不公开预算的政府就是“看不见的政府”,而“看不见的政府”必然是人民群众无法监督的政府。人民群众无法行使对财政预算的知情权、监督权,财政民主就无从谈起。财政改革的一个重要目标就是要把“看不见的政府”变为“看得见的政府”。只有政府财务信息让人民“看得见”,人民才有可能对它进行监督。因此,预算公开透明可以说是实现财政民主的重要保障。

(二)预算公开透明是公共财政和现代预算制度的内在规定。预算公开不是一开始就有的。在20世纪之前,预算并不向社会公开。政府只需要将预算提请议会审批通过,就可以付诸实施。20世纪初后,欧美国家开始兴起了预算制度改革运动,公共财政理念和现代预算制度被逐步树立起来。我们国家是1998年提出要建立公共财政。1998年12月15日,在全国财政工作会议上,当时的政治局常委、国务院副总理李岚清代表中央明确提出,要“积极创造条件,逐步建立公共财政基本框架”。所谓公共财政,按照通行的观点,是指在市场经济条件下,以政府为主体从社会上取得收入(以税收收入为主体),并将收入用于满足社会公共需要而进行的收支活动。简单地说,公共财政就是 “取之于民,用之于民”。既然政府的钱是老百姓交的,还是用在老百姓身上的,老百姓当然有权知道政府收了多少钱、钱用到哪里去了。这也就是政府为什么要公开预算的基本逻辑。公共财政对预算公开的这个要求,也体现在现代预算制度之中。预算制度是财政的基本制度,也可以称为核心制度。一个国家的财政体制是什么样的,它的预算制度也必然是什么样的。与公共财政相对应的,就是现代预算制度。那么,什么是现代预算制度呢?党的十九大对此给出了明确的界定,就是“全面规范透明、标准科学、约束有力”。由此可见,预算公开是公共财政和现代预算制度的内在规定。

(三)预算公开透明是强化监督约束、预防腐败的重要手段。“权力导致腐败,绝对的权力导致绝对的腐败。”什么是绝对的权力呢?绝对的权力就是缺乏监督的、没有制约的权力。从制度设计角度讲,负责预算监督的单位主要有三个:人大、财政、审计。而负责实施预算的单位,每个省有几百家乃至上千家。监督者和被监督者之间存在着严重的力量不对等和信息不对称。只靠这几个监督者,根本无法实现对财政资金的有效监督。如何解决这个问题?一方面要充分利用新技术手段,例如预算联网监督来降低信息不对称的程度;另一方面,就是要通过促进预算公开透明,让预算受到广大人民群众的监督,让少数几家监督变为千万家监督,通过大幅度增加监督力量来强化预算约束。“阳光是最好的防腐剂”,只要让预算真正公开透明,那些本想偷偷摸摸做点不合规、不合理事情的部门,因害怕群众的监督也就缩了回去,不大敢做了。

新预算法实施以来,人大预算监督工作由程序性监督迈向实质性监督的步伐越来越快。但另一方面,人大人力不足、专业技术能力不强等因素严重限制着对预算实质性监督的开展。预算公开监督本身就是实质性监督的一项重要内容,而且对人员和技术要求不高,只要有一台电脑,能上网,就能够完成。将这项工作作为开展预算实质性监督的突破口,能够最大程度避免人力和专业限制。

二、人大如何监督督促预算公开透明

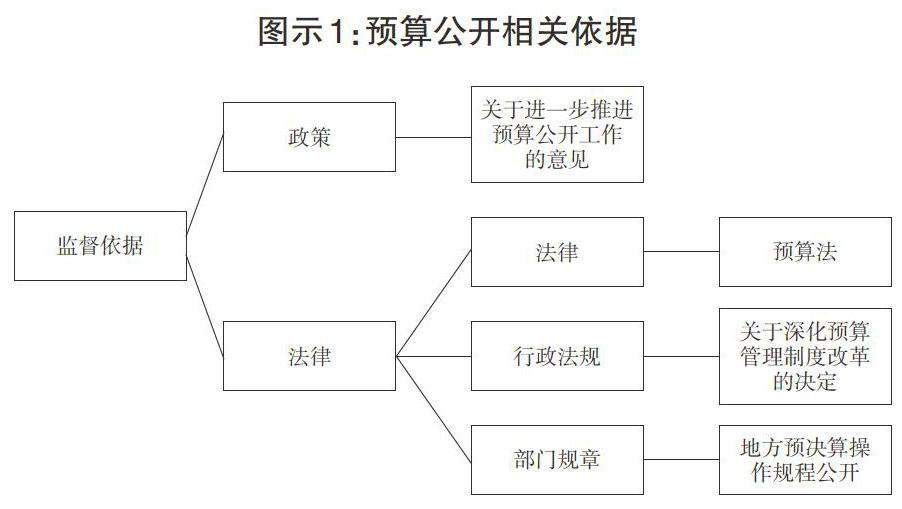

(一)掌握监督法律和政策依据。人大监督是在党的领导下,依法进行的监督,党中央的政策和法律的规定,是人大开展监督工作最可靠、最有效的武器。正所谓“工欲善其事,必先利其器”。要做好预算公开监督工作,必须先要明确相关法律政策依据,学好用好这个武器。如图1所示,开展预算公开监督工作要掌握好四个规定。

在这四个规定中,新《预算法》出台最早,它是全国人大常委会2014年8月31日通过的。從性质上来说,它属于法律,法律位阶很高,效力等级仅低于宪法。新《预算法》对预算公开的范围,公开什么、公开的标准,公开到什么程度、公开时间,什么时候公开,作出了规定。

紧随新《预算法》的通过, 国务院于2014年9月26日出台了《关于深化预算管理制度改革的决定》。它属于行政法规,法律效力要低于法律,但高于地方性法规和规章。这个《决定》是国务院为了贯彻落实新《预算法》,实施全面规范、公开透明的预算制度而制定的。《决定》扩大了预算公开的范围,一是要求积极推进财政政策的公开,二是要求公开“三公”经费,三是提出明确要求,除涉密信息外,中央和地方所有使用财政资金的部门均应公开本部门预决算。

第三个出台的,是中共中央办公厅和国务院办公厅2016年2月26日印发的《关于进一步推进预算公开工作的意见》。这个意见不属于法律,是党中央、国务院为推进预算公开工作,而专门制定的政策文件,它具有很强的效力,是我们开展预算公开监督工作的重要遵循。

在中央“两办”《意见》出台之后,为了贯彻落实这个《意见》,财政部于2016年10月27日下发了《地方预决算公开操作规程》。这个《规程》属于部门规章,它对“两办”《意见》做了很多细化和补充,具有很强的操作性,是各地开展预决算公开的直接依据。

(二)准确界定监督内容。做好预算公开监督工作,还必须在学好相关依据文件的基础上,对监督的内容作出清晰的界定。

1.監督对象。按照上面四个文件,监督的对象主要是各级财政部门和预算单位。其中,财政部门主要负责政府预决算的公开,各预算单位主要负责本单位部门预算的公开。

2.公开范围。从目前来看,预算公开的范围主要包括以下六类(图示2)。

此外,各地还要逐步公开重大投资项目资金安排及使用情况、政府综合财务报告。各部门各单位要结合工作进展情况逐步公开预算绩效信息和国有资产占有使用情况。

3.公开标准。即预决算信息公开到什么程度。对此,财政部《地方预决算公开操作规程》作出了详细规定,此处不再赘述。

4.公开时间。对预算公开的时间要求包括两个方面:一是公开的及时性,二是公开的长期性。所谓及时性,是指政府、部门和单位要在预算信息形成后,按照法定时限及时公开。一般来讲,都是要求相关预决算信息形成后二十日内公开。所谓预算公开的长期性,就是要求已经公开的预算信息,要保持长期公开状态,不能公开一段时间又自行撤销。新《预算法》实施后,曾经出现过预算单位公开预算后不久又自行撤销的现象。针对这个问题,中央“两办”在《意见》中提出预决算信息的公开要“保持长期公开状态”。

5.公开方式。财政部要求,“自2017年起,地方各级财政部门应当在本级政府或财政部门门户网站上设立预决算公开统一平台(或专栏),将政府预决算、部门预决算在平台(或专栏)上集中公开。对在统一平台公开政府预决算、部门预决算,应当编制目录,对公开内容进行分类、分级,方便公众查阅和监督。”

(三)科学设计监督方法。方法的重要性毋庸置疑,开展预算公开监督,在方法上应当注意两点。

一是在开展检查时,要从预算公开方式入手,监督督促财政部门做好预决算公开统一平台的建设和使用工作,将政府预决算和部门预决算在平台上集中公开。这样做的好处有两个,首先,不必分别寻找、登陆各预算单位网站,大大降低了工作量。其次,方便对不同预算单位公开的预算信息进行比较,更容易发现问题。

二是检查结束后,要充分利用好检查成果,让监督发挥最大效用。可以把调查结果发送给财政部门,征求他们的意见。按照规定,他们应当负责组织各部门各单位的预算公开工作。通过这种方式,既可以避免调查出现失误,也能体现对财政部门的尊重,还能提高他们对预算公开工作的重视,对这项工作未来的发展很有帮助。征求财政意见后,可以根据最后的调查结果起草调研报告,并以适当形式印发常委会委员、机关各部门以及各预算单位。