建筑行业盈利能力在行业周期中趋势研究

2018-04-10肖大强牛志超孟小凡

肖大强 牛志超 孟小凡

摘要:本文采用上市建筑企业的毛利率研究建筑企业盈利的波动性,通过对毛利率波动定性化处理并归纳,得出建筑行业的盈利能力在周期中呈现“M”型波动趋势。进一步分析了该趋势的成因,并提出建筑企业如何利用该趋势对策。

Abstract: This paper studies the volatility of profitability of construction enterprises by the gross profit margin of listed construction enterprises. Through the qualitative analysis and summary of gross margin fluctuations, it concludes that the profitability of the construction industry shows "M" trend in the cycle. The causes of the trend are further analyzed, and countermeasures for construction enterprises to take advantage of the trend are put forward.

关键词:建筑行业;盈利能力;毛利率;趋势

Key words: construction industry;profitability;gross profit margin;trend

中图分类号:F426 文献标识码:A 文章編号:1006-4311(2018)11-0178-02

0 引言

我国经济增长率的波动对建筑行业在国民经济中占据重要位置,建筑行业的周期性波动直接影响着建筑企业的发展,进而影响大量从业人员的生活改善[1]。建筑企业的盈利能力直接反映了企业的市场竞争力,因此研究建筑企业盈利能力的周期性对企业的具有重要的现实意义。从上市建筑企业毛利率的波动性角度,本文试图研究建筑企业盈利能力的周期性趋势。

1 上市建筑企业毛利率研究

1.1 指标和样本的选取

本文选取了上市建筑企业毛利率数据来衡量建筑企业的盈利能力。毛利率越高,公司产品或服务的盈利能力越强,说明公司产品或服务具有某种独特的竞争优势。同时,代表了公司的产品成本控制能力和议价能力[2]。相对净资产收益率等其他盈利指标,毛利率本身是排除高资产负债率的干扰,更能综合地反应公司的盈利能力,同时兼职具较强的稳定性。

文中选取的时段为2009.3-2017.3,建筑行业在本时段内经历了较为完整明显的行业周期。样本选取上市建筑企业,由于上市企业的经营规模,其与行业周期具有相对较高的相关性和代表性。其中,在建筑行业上市公司有110多家,其中一部分是在2010年以后上市,为了规避公司上市后业绩“变脸”或毛利率骤变的情况,本文选择上市时间长的企业,故样本剔除了在2010年以后上市的建筑企业。

按照上述规则选取的上市公司有62家建筑企业:美丽生态、神州长城、北方国际、天健集团、中钢国际、中南建设、宝鹰股份、中工国际、粤水电、宏润建设、金螳螂、中国海诚、东南网架、东华科技、中航三鑫、延华智能、帝龙文化、北新路桥、东方园林、雅百特、洪涛股份、丽鹏股份、亚厦股份、棕榈股份、三维工程、广田集团、中化岩土、*ST弘高、围海股份、瑞和股份、成都路桥、中泰桥梁、 普邦股份、嘉寓股份、美晨科技、苏交科、四川路桥、葛洲坝、上海建工、延长化建、浦东建设、西藏天路、龙元建设、安徽水利、腾达建设、中铁工业、新疆城建、中毅达、华建集团、隧道股份、龙建股份、重庆建工中材国际、中国化学、中国铁建、中国中铁、中国中冶、中国建筑、中国电建、宁波建工、中国交建、江河集团。

1.2 数据处理

文中主要研究上市建筑公司毛利率的波动性趋势,需对其波动属性进行界定为:①运动属性;②位置属性(注:运动属性界定当季毛利率相对增减,位置属性界定当季毛利率处于周期波动的相对位置)。

1.2.1 运动属性

运动属性主要是指某建筑企业当季毛利率相对过去一个年度经营期内的位置。若当季毛利率高于过去一个年度平均毛利率(四季度移动平均毛利利率),则记当季为A,表示当季毛利率在过去的年度内表现为上升趋势,该企业可能处于建筑行业复苏期;反之,则记当季为B,表示当季毛利率在过去一个年度内表现为下降趋势,该企业可能处于建筑行业衰退期。

在行业周期复苏及繁荣阶段,各个行业市场需求增加,微观企业经营环境改善以及追加投资。企业盈利能力增强,财务上表现为毛利率回升。在行业内部,竞争能力强的大企业尤其是上市企业率先企稳复苏,复苏态势逐步向中小企业扩散。A类企业占升高,主要监测行业周期复苏以及繁荣的强弱变化,权衡行业环境上涨氛围变化;反之,B类企业占比升高,主要监测行业周期衰退以及萧条强弱变化,权衡行业环境下跌氛围变化。

1.2.2 位置属性

位置属性是指某建筑企业当季毛利率处于该企业历史毛利率周期中的位置。在2009.3-2017.3区间内,本文计算该企业四季度移动平均线的最大值Xmax和最小值Xmin,并计算上、下四分位数X3、X1。若该企业当季毛利率小于X3,则记当季为C,表示当季毛利率处于相对低位,该企业可能处于建筑行业萧条期;若该企业当季毛利率大于等于X3,表示当季毛利率处于相对高位,建筑企业可能处于建筑行业周期的繁荣期。

行业发展过热,行业内部大多数企业盈利能力处于历史性高位,在财务上表现为毛利率触顶。D类企业占比监测行业复苏的高度;反之,C类企业占比监测行业萧条的深度。

1.2.3 相应属性统计

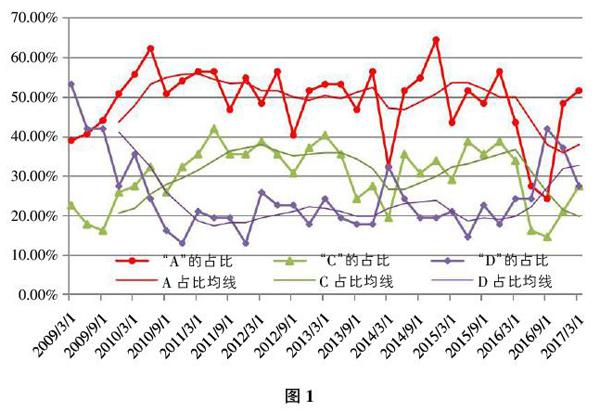

按照上述规则,著者对样本企业各期进行两种属性的标记,并统计不同属性下各状态的占比曲线(A和B状态互补,仅取其一),如图1。

对建筑上市公司毛利率先关属性的统计:

①建筑行业周期性顶部时,两种属性大致呈现出“四六原则”,即处于建筑行业处于繁荣时期时,至多有60%的上市建筑企业表现出上升趋势以及至多40%的上市建筑企业处于相对高位,并且A占比曲线总是提前D占比曲线到底顶部;

②建筑行业周期性底部时,两种属性大致呈现出“二八原则”,即处于建筑行业处于衰退时期时,有80%的上市建筑企业表现出下降趋势以及20%的上市建筑企业处于相对低位;

③建筑行业盈利能力总体上呈现“M”型趋势,在后期盈利能力的提升并不意味着行业经营规模的增长。

1.3 建筑行业盈利能力周期性分析

孙延芳和金维兴从行业内外部两方面,提出“我国建筑业周期波动是由内外部各因素共同作用的结果”并对内外部因素进行了系统的梳理[3]。赵雪凌,杨晓华从我国建筑业周期波动与经济周期波动的关系角度解释建筑行业的周期性[4]。

建筑行业盈利能力同样也受到上述方面的影响,并呈现“M”型盈利趋势。当经济处于扩张阶段,国定资产投资增加,建筑业需求增加,市场转变为卖方市场,建筑行业具有议价能力增强。企业同时增加投资,购置施工机械、设备,扩大企业的管理团队等,建筑行业的盈利能力迅速提高;经济继续扩张,中小企业大量进入建筑市场,市场竞争加剧,钢铁、水泥价格上涨,建筑行业盈利能力下降;

建筑行业市场需求减少,市场转为买方市场,但建筑材料价格迅速下跌,建筑企业现有项目盈利了能力提高,但企业的新增项目以及营收和利润规模下降。行业盈利能力整体提高,行业规模滞涨甚至萎缩;建材价格下跌后,建筑行业消化价格方面利好,现有项目的逐渐完工,建筑行业盈利能力转而大幅降低。建筑行业盈利能力“M”型趋势,是建筑行业在行业周期中的重要特征,能够有利于判断未来行业发展趋势并有助建筑企业盈利的提高以及制定切实可行的应对策略。

2 建筑企业未来提高盈利能力、提高市场竞争力的建议

①对于建筑企业,提升自身管理水平以及采用新进的施工技术是增强建筑企业盈利能力的必经之路,高效高质的管理水平是建筑企业战胜行业周期的重要手段。

②根据建筑行业 “M”型盈利能力趋势,在周期复苏阶段,建筑市场需求增强,建筑企业盈利能力普遍性提升,此时建筑企业应加大自身营销能力,增加在新增订单数量。同时,建筑企业应该防范建筑材料价格的大幅上涨的风险。此外,企业也可以加大公司经营的财务杠杆。

③两次建筑行业盈利能力提升的时段,建筑市场需求,以及建材价格预期趋势截然不同。后者阶段建筑市场需求疲软,建材价格预期下跌,故低价竞标策略相对更适用第二次盈利能力提升阶段。前者阶段,建筑市场需求旺盛,建材价格预期上涨,单位项目盈利能力随着建材价格上涨削弱。

总之,建筑行业盈利能力周期性波动,对于建筑企业是风险也是机遇。建筑企业在行业盈利能力有了深刻的认识,采取合理的措施,可以实现企业稳定、健康发展。

参考文献:

[1]赵雪凌,杨晓华.建筑业周期波动与经济周期波动相关性的思考[J].经济问题,2005(4):24-26.

[2]孟贊,林明选.毛利率与公司股价相关性研究[J].会计之友,2014.

[3]孙延芳,金维兴.建筑业周期波动影响因素分析[J].建筑经济,2009(10):25-28.