中国股市IPO锁定期解除的价量效应研究

2018-03-21高耿子

高耿子

(华东师范大学 博士后流动站,上海 200241)

0 引言

股票市场是连接实体经济和资本市场的一个重要桥梁。如何有效防范IPO过程中的潜在金融风险,进而构建稳定的融资市场,成为当前相关部门研究的重点。自从2005年“全流通”时代以来,我国A股市场历经熊牛市的转变,IPO也经历了阶段性的暂停与重启,但是锁定期解除的事件却在不断上演。锁定期解除事件的前后,股票价格的变化,不仅影响了市场的稳定性,而且直接影响企业和投资者的投资决策和切身利益。因此这一事件如何影响股票市场与个股价格,迫切需要进行全面系统的研究。

本文拟在对限售股解禁效应的研究成果基础上,采用事件分析法,研究在锁定期解除前后的异常收益率和异常交易量。对解禁日前后出现的异常情况进行分析,并试图找寻表象背后的原因,从而为我国IPO制度改革提供实证依据。

1 理论基础与研究假设

虽然,我国在政策上对首次公开发行前的股东出售股票有严格的限制和信息披露,但对其减持的行为没有起到决定性的约束作用。一旦IPO限售锁定解除,限售股票将大量流通冲击市场。根据价格压力理论[1],短期内供给量的突然增加会压低股票价格,但这种价格的下跌只是暂时的。长期来看,由于价格的下跌会刺激需求,需求的永久性增长会使股票价格上升至均衡水平。与上述观点不同,另一派学者认为股票与其他的商品类似,其需求曲线是向下倾斜的[2]。IPO锁定期解除时,大量抛售股票的行为会导致股票供应量的永久性增长,从而使得股票的供给曲线向右平移,由于股票的需求曲线是向下倾斜的,供给曲线的移动变化使股票价格永久性下跌至新的均衡价格。本文将检验IPO锁定期解除事件对股票价格是否具有负面影响,并提出假设1:

H1:IPO锁定期解除事件对股票具有负的价格效应。

根据Fama-French三因素模型的相关理论,市场贝塔、市值规模和市净率会显著地影响股票收益率[3]。那么,在相同的市场环境中,不同规模的公司对IPO锁定期解除事件的表现在收益率上的反应程度也可能不相同。并且,不同股本结构的公司在IPO锁定期解除时的股票收益率的变化不同。风险投资机构在股票解禁时抛售股票套现的意愿比其他股东更强烈,IPO锁定期解除时,股票供应增量较大。有风险投资(VC)参股的公司在限售股解禁时,股票收益率下降程度比没有风险投资(VC)参股的公司股票收益率下降程度要高[4]。本文将验证IPO锁定期解除事件对不同公司的收益率影响是否不同,选取相关变量,对样本公司在事件前后的累积异常收益率进行横截面的回归分析。对此,提出假设2:

H2:IPO锁定期解除事件对不同公司的收益率的影响不同。

2 异常收益率与异常交易量的实证

2.1 样本选择

本文选取了2014年在我国A股IPO上市的公司,统计上市公司在较长时间区间内的日交易数据,将收盘后复权价作为当天的股票价格,以换手率作为衡量股票交易量的指标,将沪深300指数作为统计市场收益率的样本指标。所有数据来自于中诚信数据服务平台(http://data.ccxe.com.cn),选择上市公司的时间区间为2014年1月1日至2014年12月31日,选取IPO锁定期解除时间的事件区间为2015年1月1日至2016年12月1日。

本文剔除了存在下述情况的样本:(1)IPO锁定期解除当日停牌的样本;(2)在研究窗口中,停牌超过7天的样本;(3)缺少股权结构信息的公司;(4)金融类的公司。研究样本包含256家上市公司,共计发生IPO限定期解除事件426次。其中,主板上市的公司23家,IPO解禁事件发生了40次;中小板上市公司105家,IPO解禁事件发生了155次;创业板公司128家,IPO解禁事件发生了231次。样本中,发生了一次解禁事件的有65家,发生两次解禁事件的有154家,发生两次及以上解禁事件的有37家。

2.2 事件分析法

(1)选择事件日和事件窗口

本文选取IPO锁定期满股票解禁当天作为事件日,事件窗口为事件日的前后15个交易日,即(-15,15);事件窗口前100个交易日作为事件的估计期,即(-115,-16)。

(2)计算股票在事件窗口中的异常收益率和异常换手率

本文选用CAPM计算样本股票的异常收益率。股票的异常收益率为实际收益率与正常收益率的差值,即为:

其中,ARit表示股票i在t时刻的异常收益率。

本文将换手率作为评价股票交易量的指标,将估计期内个股的平均换手率作为基准,估计股票i在t时刻的异常换手率。首先,股票i在第t日换手率定义为:

其中,Vit表示股票i在第t日成交的股份数额,tsit表示股票i在第t日的总股本数额。

然后,按照Field和Hanka(2001)[4]给出的研究方法,计算股票的异常换手率:

其中,AVit为股票i在第t日的异常换手率,L0为估计期的长度(L0=100)。

(3)对计算结果进行显著性检验

构建异常收益率的显著性检验的统计量:

原假设为IPO锁定期解除对股票的收益率没有影响,即:

若H0成立,则近似服从正态分布,即:

同样的,根据Campbell(1997)[5]的研究构建J统计量,

即:

构建异常换手率的显著性检验的统计量:

原假设为IPO锁定期解除对股票的换手率没有影响:

按照上述构建平均异常收益率的统计量的方法,可以构建异常换手率的Z统计量,即:

δAVt为分布的标准差。

2.3 IPO锁定期解除对股票异常收益率的影响

样本股票在IPO锁定期解除事件当天和前后15个交易日内的异常收益率与累积异常收益率如图1所示。

图1 异常收益率与累积异常收益率(%)

从图1中可以看到,在IPO锁定事件解除发生当日,样本股票具有极大的负的异常收益率,达到-0.65368%。总体来说,包括IPO锁定期解除事件当天和前后15个交易日在内的共30个交易日中,有23个交易日出现负的异常收益率;负的异常收益率在T+0时最小(-0.65368%),有7个交易日出现正的异常收益率;正的异常收益率在T-9时最大(0.47702%)。在整个时间窗口内,异常收益率表现为负的交易日居多。同样在图1中,从累积异常收益率的趋势可以看到,虽然在解禁发生后收益率有一小段反弹,但直至解禁后的第15天,累积异常收益率均为负,说明了解禁事件对市场的收益率造成了持续的负面影响。

为了进一步分析IPO锁定期解除事件对股票收益的影响,本文对样本股票在事件发生前后的收益进行了均值t检验,具体检验结果如下页表1所示。其中为异常收益率,为累计异常收益率。

从表1中可以发现,IPO锁定期解除之后的15个交易日虽然出现了6次正异常收益率,但均不显著,说明IPO锁定期解除事件对市场的冲击仍是负面的,表现为显著的负异常收益率,且会持续一段时间。而从累积异常收益率均值t检验的情况来看,从事件发生前的第3个交易日(-1.12617%)开始至事件发生后的第9个交易日(-2.62883%),与异常收益率的趋势保持一致,说明IPO锁定期解除事件对事件发生前后的相邻几个交易日的收益影响更为显著。特别是在事件发生前1个交易日,累积异常收益率下跌幅度最大且显著性水平为1%,说明在解禁日附近存在异常的股票交易行为,导致买卖价差拉大。急剧下跌之后,累积异常收益在-2.47905%上下浮动,股票价格在底部达到均衡。

表1 IPO锁定期解除事件对事件发生前后的异常收益率的均值t检验

2.4 IPO锁定期解除对股票异常交易量的影响

IPO锁定期解除前后的异常收益率通常来自于解禁股票的异常交易量。对此,本文用类似的方法进一步考察事件窗口内的交易量变化情况,佐证上述判断是否正确。IPO锁定期解除前后样本股票的异常换手率与均值J检验结果如表2所示。

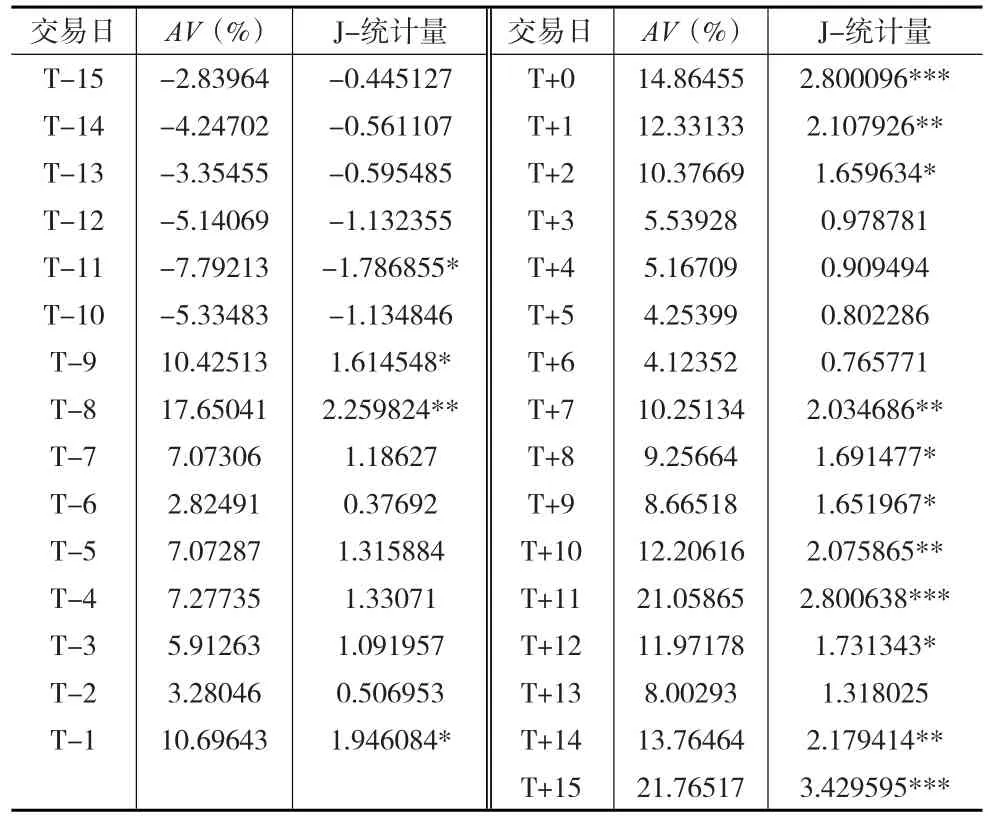

表2 IPO锁定期解除前后样本的异常换手率与均值J检验

表2显示,在每次异常换手率达到高峰时都伴随有下一个交易日异常换手率迅速回落的现象,说明了市场容量有限,短时间内无法消化股票的过剩供给量。从IPO锁定期解除前第10个交易日起,异常换手率出现巨幅地上升,之后异常交易量虽有所回落,但都保持在一个较高的正水平。在IPO锁定期解除当日,异常换手率达到阶段性的高点(14.86%),解禁之后的第11个交易日(21.06%)和第15个交易日(21.77%)异常换手率均超过20%,表明这几个交易日可能伴随有大量的股东减持行为。在解禁发生后的15个交易日里,有9个交易日的换手率通过了显著性检验,且都发生在前10个交易日。这说明了股东的大量减持限售股的行为集中在锁定到期后的2周内,且会分散在几个交易日进行减持。解禁后,异常换手率在10%附近震荡,说明了减持行为给异常换手率带来了长期的变化。

3 IPO锁定期解除效应的影响因素分析

3.1 回归方程

本文发现IPO锁定期解除时的股票价格变化不仅受到供给和交易量的影响,还受到来自于市场环境、行业和公司治理水平的影响。故本文选取限售股解禁量、交易量、公司所属板块和股权结构的相关变量对样本的累积异常收益率进行回归分析。由于样本中主板上市公司数量不足,这里仅选取在中小板和创业板上市的公司的数据。累积异常收益率的回归方程如下:

将IPO限售股解禁数量占总股本的比例替换IPO限售股数量建立回归方程:

其中,PLockup为解禁股占公司总股本的比例;AV为异常换手率;Volatility为市场的波动率(市场风险指标);Pinsider表示解禁前高管持股比例;PercentGOV表示国有持股的比例;PercentVC表示风险投资的持股比例;EPS为公司解禁前一年末的每股收益;Board为公司所处的板块(中小板取值为0,创业板取值为1)。

3.2 描述性统计

统计的时间区间为IPO锁定期解除事件发生的前后15天,即(-15,15)。表3给出了这个时间区间内的回归方程中变量的描述性统计结果。显然,并非所有的公司在面对IPO限售股到期时都会出现负的收益率,但用均值水平来衡量,总体呈现负收益率的趋势。

表3 变量的描述性统计

3.3 因素分析

表4给出了IPO锁定期解除效应的模型回归结果,模型1和模型2从股票供给的角度将异常换手率和股票供应量作为自变量;模型3和模型4将市场环境因素、板块因素和公司特征加入到自变量中对模型进行拟合;模型1和模型3考虑IPO限售股解禁数量;模型2和模型4考虑了IPO限售股解禁数量占总股本的比例。

表4 IPO锁定期解除效应的回归分析

比较4个模型对异常收益率的拟合程度,回归方程均自1%的显著性水平下通过了F检验,说明包含不同自变量的这4个回归方程均可以对异常收益率进行解释。其中,第3个模型具有最大的R2和D-W值,回归方程如下:

模型3说明供给冲击使股票价格下跌,形成负的异常收益率,Lock-up的相关系数为-0.0172,代表了股票供应量每增加100%,就会使股票价格下跌1.72%。股票价格的下跌,流动性改善促使需求增加,参考Loderer等(1991)[6]的研究,股票的需求弹性为0.0172=-58.1395,表明股价每下跌1%,需求就会增加58.1295%。异常换手率指标反映出因股票流动性改善而增加的需求量,AV的相关系数为0.0433,且在5%的水平下显著。即换手率每增加100%,股票价格上升4.33%,需求的改善减缓了股票价格下降的速度,支持了股票需求曲线向下倾斜的理论。

市场波动对股票的异常收益率有负面影响,市场波动率代表了当前的市场风险,反映了IPO锁定期解除事件所处的市场环境会影响股票价格。限售股内部持股比例的增加对股票价格下跌的影响程度为-4.15%,说明公司内部人员更倾向于在IPO锁定期解除时减持股票,对公司控制权增加所产生的效用要小于资产和现金流增加所产生的效用。国有持股比例与股票的异常收益率同样呈现显著负相关的关系,限售股国有持股比例越高,股票价格下降的幅度越大,非政府控股的股东出售股票的意愿更小。这与本文的假设相反,可能是由于具有国有控股的公司股票流动性更好,投资者对这类股票投资热情更高,使国有控股的上市公司的股票能够更加快速地成交。

4 结论

本文采用事件分析法,验证了IPO锁定期解除事件对股票市场产生价量效应的事实。在整个事件窗口中,样本的累积异常收益率总体保持在-2.5%左右的水平,说明市场受到了IPO锁定期解除事件的持续负面影响。交易量方面,事件窗口内异常换手率呈现震荡上升的趋势,说明了限售股的解禁激发了市场热情,一方面对限售股的减持增加了市场的股票供给,另一方面股票流动性和需求的增加促使交易达成,换手率升高。实证结果表明,股票供给的增加是造成股价下跌的主要因素,论证了股票的需求曲线向下倾斜的理论。IPO锁定期解除时,内部管理层持股比例越高的公司股票价格下跌幅度越大。说明对于公司内部管理层来说,减持股票带来的资产增加和现金流产生的效用大于控制权减小对效用的影响,他们更愿意在禁售期解除时卖出股票。国有持股比例与异常收益率同样为正相关关系,表明国有持股并不能起到稳定股价的作用。相反,风投持股比例对股票异常收益率的影响是正向相关的,风险投资对上市公司股票价格的控制程度较强,样本中创业板的公司能够更好地抵御股票供给的冲击。也就是说,当IPO锁定期解除时,创业板公司的股票需求更为强烈,价格上表现为比中小板上市公司拥有更高的异常收益率。

[1]Mikkelson W H,Partch M M.Withdrawn Security Offerings[J].Journal of Financial and Quantitative Analysis,1988,(23).

[2]Miller M.Debt and Taxes[J].Journal of Finance,1977,(32).

[3]Fama E F,French K R.The Cross-Section of Expected Stock Returns[J].The Journal of Finance,1992,(47).

[4]Field L,Hanka G.The Expiration of IPO Share Lockups[J].The Journal of Finance,2001,56(2).

[5]Campbell J,Lo A,Mac Kinlay A.The Econometrics of Financial Markets[P].Princeton:Princeton University Press,1997.

[6]Loderer C,Cooney J,Drunen L.The Price Elasticity of Demand for Common Stock.[J]The Journal of Finance,1991,46(2).