财富水平、资产配置与金融市场关系的实证分析

2018-03-21咬亮

咬 亮

(西南财经大学 中国金融研究中心,成都 611130)

0 引言

资产管理是金融业的核心业务,未来的资管时代将在监管趋紧与规模井喷中需求新发展。那么,作为资管机构主力和金融业主导的银行,将如何在激烈的金融市场中保持江湖地位和续航能力?又如何应对规模庞大而又财富差异的客户群,在时变的金融市场中做好资产配置呢?

目前学术界和实务界关于财富水平、金融市场和资产配置的主流文献,从宏观上看,主要基于金融市场环境变化对银行大类资产配置结构影响做研究,提出应对性的决策思路和建议。从微观上讲,是基于家庭问卷调查形式获得金融及非金融资产配置结构及趋势,提出影响家庭(个人)资产配置的主要因素。例如人口数量、收入、教育程度、风险偏好等,其中,对银行客户的资产配置尚可纳入此类研究。然而,其一,较少研究能从财富水平分层的角度就各类客户真实的资产配置情况做比较分析。其二,较少文献能就金融市场变动与资产配置的角度做计量分析。其三,大多分析也仅基于调查问卷检验假设,从问卷的设计、对象及收回质量、信度等方面考量结果,结论可能带有先验性。基于此,本文以零售贡献占比70%的商业银行为样本,就2012年7月至2017年6月的不同财富水平客户的真实资产配置结构变化为研究对象,通过VAR模型及格兰杰因果性检验、脉冲响应、方差分析等,初步分析金融市场时变对配置结构的影响情况。

1 模型构建、变量选取和数据说明

1.1 模型构建

本文采用VAR(Vector Auto-regression Mode)矢量自回归模型。其一般表达式为:

其中,At是k*k维系数矩阵,Br是k*d维系数矩阵,都是待估计的参数矩阵;εt是由k维随机误差项构成的向量,其元素相互之间可以同期相关,但不能与各自的滞后项相关及不能与模型右边的变量相关。本文VAR模型的设定主要有考虑3个问题:①变量的平稳性。本文就短期互动关系分析,因此,选择平稳变量;②变量的选择。选取与资产密切相关的金融市场指标做分析;③滞后阶数p的选择。以赤池信息准则AIC最小为标准。

1.2 变量选取

本文以工商银行某分行为研究对象,这是一家年均拨备前利润10亿元的银行,零售贡献占比近70%,具有典型的零售银行特征。在分析财富水平、资产配置与金融市场三者动态关系时,变量选取主要包括:

(1)财富水平:即个人客户在银行的资产规模。本文将财富水平划分为6个区间:a为资产800万以上;b为资产100~800万;c为资产20~100万;d为5~20万;e为0.5~5万;f为0.5万以下。

(2)资产配置:即各类财富水平的客户其银行资产结构。主要包括存款、国债、理财、基金、保险、三方存管及黄金,其在总资产的比重定义为资产配置。

(3)金融市场:即影响各类资产配置的市场。本文选取一种指标来代表其金融市场变化情况,也是人们在资产配置时主要观察的市场指标:储蓄存款——1年期定期利率(md);国债——中证国债1年期即期收益率(mn);理财——6个月期银行理财平均收益率(mb);基金——上证综指(mf);保险——保费收入(北京)(mi);三方存管——A股成交额(ms);黄金——工商银行实物黄金现价(mg)。

1.3 数据说明

本文数据来源于工商银行CS2002报表系统。时间跨度是2012年7月至2017年6月,连续5年,按月统计①本文暂不将时间跨度内行长轮换、经理轮岗及薪酬激励等因素加入分析中。;对当月客户各类资产余额占比进行算数平均统计。分析前提:一是为简化分析,假定某类资产的配置主要受一种相关的金融市场指标影响;二是银行与客户在资产配置时,分析框架相似,排除逆向操作与薪酬激励带来的影响;三是本文仅从VAR模型看整体结果,暂不讨论各方程参数估计、协整及ECM模型等。

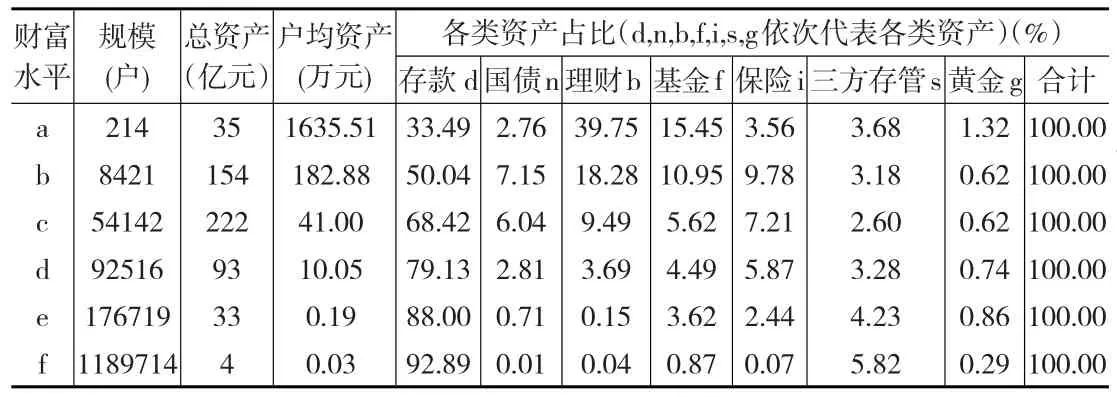

从历史数据看(见表1),一是随着财富水平减少,客户规模在快速增加,a、b以外的客户称为“长尾”;二是随着财富水平减少,存款占比递增,理财、基金递减;三是从不同财富客户总体资产规模看,呈现“偏正态分布”型,c类总资产达到222亿元。其余特征不再赘述。

表1 不同财富水平客户金融资产的基本情况

2 实证分析

本文对六类财富水平客户的7种资产配置与相关的金融市场指标建立VAR模型,并借助Granger因果检验、脉冲响应函数及方差分析等工具,进行实证分析。

2.1 描述性统计

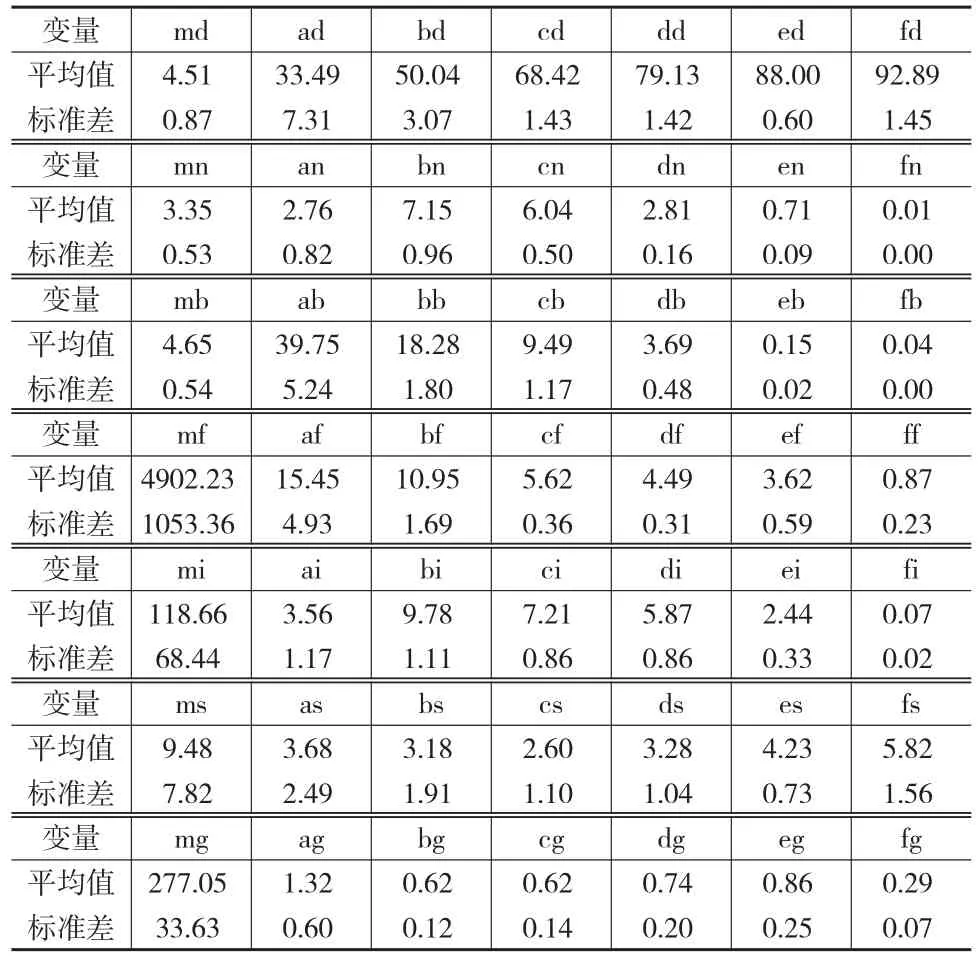

对不同财富水平资产配置及金融市场指标的均值和标准差进行了统计描述(见表2)。

表2 不同财富水平资产配置描述统计量

a、b、c、d、e、f代表不同财富水平客户,d、n、b、f、i、s、g依次代表各类资产,字母间的组合代表某类财富水平客户的某类资产配置,如AD代表a类客户的储蓄存款,等等。md、mn、mb、mf、mi、ms、mg代表金融市场指标。

2.2 以财富水平a为例的实证

在对不同财富水平客户进行批量分析前,以财富水平a类客户为例进行存款资产与1年期定期利率的VAR模型分析,其余财富水平的VAR模型分析框架一致。

2.2.1 建立模型

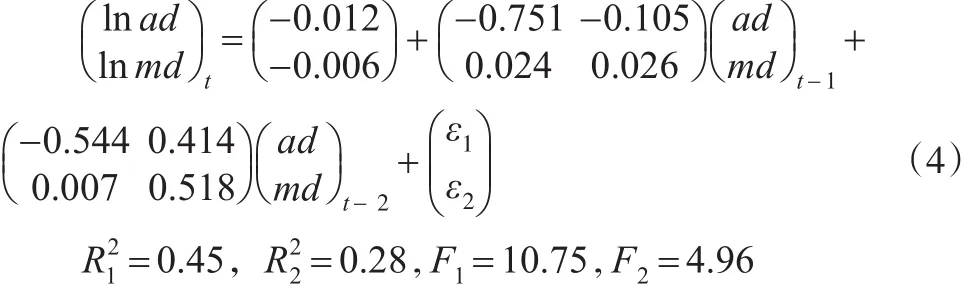

建立标准的VAR模型。其中,At是k*k维系数矩阵;p为滞后阶数;Yt为不同财富水平客户的资产配置与金融市场(指标)的组合。每个VAR模型都由这两个变量构成,因此就有两个回归方程构成了VAR整体模型。式(2)为本文的基本模型,在研究分析中,共需要建立42个VAR模型,篇幅所限,仅以财富水平a为例,对存款(ad)与1年期定期利率(md)建立VAR模型,如式(3)所示。其中,最优滞后阶数为p=2,共需要估计参数p*n2=2*22=8,n为变量数。

2.2.2 数据的标准化处理

在VAR模型前,以95%的置信区间为检验标准,所有变量进行序列的ADF平稳性检验,均为不平稳;然后,对变量进行对数处理后再做一阶差分,变量均通过平稳性检验。

以财富水平a为例,在对序列平稳性处理后进行VAR模型估计,联立式(4)及整体检验结果(见表3),表示存款(ad)及1年期定期利率(md)的上一期及二期变化(一阶差分,可以认为是变量间的弹性关系)程度分别对各自的影响估计,模型整体估计检验效果较好。

表3 财富水平800万以上客户储蓄存款与1年期定期利率的VAR模型整体检验效果

2.2.3 VAR模型的平稳性、脉冲响应及方差分析

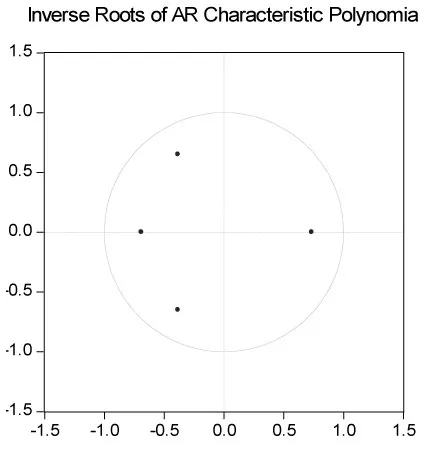

对lnad-lnmd(财富水平800万以上客户储蓄存款与1年期定期利率)的VAR模型的平稳性进行检验,AR特征多项式应有p*n=2*2=4个根,且都在单位圆内(见图1),因此,模型是稳定的。

图1 模型的平稳性检验结果

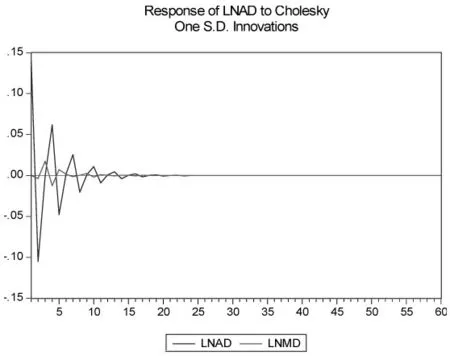

VAR模型是一种非理论性的模型,它无需对变量做任何先验性约束。所以,一般并不分析一个变量的变化对另一个变量的影响如何,而是分析当一个误差项发生变化时,或者说模型受到某种冲击时对系统的动态影响。本文是两变量VAR(2)模型,采用常用的Cholesky分解,且不存在变量次序选择问题。此后,在借助脉冲响应(观察期选定60个月)及方差分析工具(见图2),波动较大的线(LNAD)代表财富水平a的存款,波动较小的线(LNMD)代表1年期定期利率。由图1可以看出,lnad对其lnmd的一个标准差新息在第1期就做出了反应,但这种响应大约只有0.01,之后冲击的影响更小。同时,ad对自身一个标准差信息的冲击立即做出了响应,并在第1期达到最大影响,约在0.13左右,高于来自lnmd的,并在此后对新息冲击的扰动在波动中减缓,最终在第18期左右稳定地趋于0。

图2 模型的脉冲响应结果

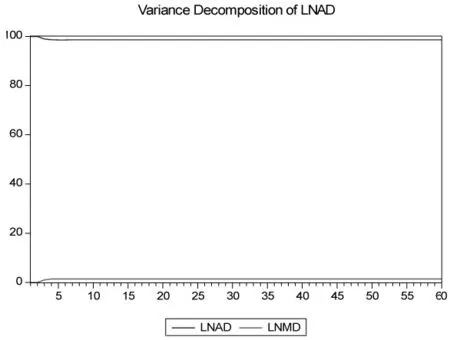

除此,在Cholesky因子分解过程中(见图3,上线代表LNAD,下线代表LNMD),第1期lnad的预测方差全部是由自身扰动引起的,而在此后受到lnmd扰动的影响程度逐渐增大,最终在26期稳定。lnad对自身的预测方差的影响程度大约在94%,lnmd对ad的预测方差的影响程度大约在6%。

图3 模型的方差分析结果

2.2.4 格兰杰因果性检验

VAR模型的重要应用就是分析经济时间序列变量之间的因果关系,Granger解决了两变量知否互相引起的问题。也就是说,现在财富水平的客户,其当前的资产配置水平变化能够在多大程度上被过去的金融市场指标变化解释,加入指标的滞后值是否使得解释程度提高,如果不能,则是等价于市场指标的变化外生于资产配置水平,VAR中的Granger检验服从x2(n)分布。

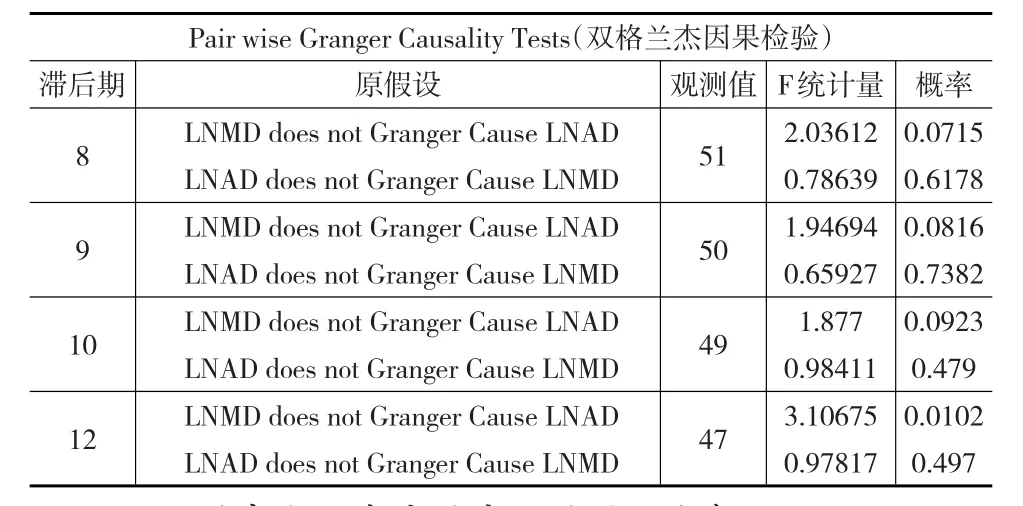

表4 财富水平800万以上客户储蓄存款与1年期定期利率的VAR格兰杰因果性检验

从表4看出,p值很大,远大于5%,可以认为lnmd与lnad在短期内(2期)互不构成格兰杰因果关系,也就是两个变量过去两期的环比变化并未对彼此形成统计意义上的因果关系。再从实际情况看,财富水平a的客户属于银监会认定的私人银行客户,是资产量相当大的客户群,其储蓄存款占比一般很低,仅有30%左右。风险承受能力强,风险偏好较为激进,投资愿望强烈,银行资产证券化倾向高,对储蓄存款利率的弹性在储蓄存款资产的变化上相对较弱,但对因基准利率变化而引起的资本市场变化较为敏感,因此,结果符合金融实务。但也应注意到,Granger检验对变量的滞后期选择较为敏感,本文是以AIC信息准则最小滞后阶数情况下的VAR模型框架中做的Granger检验(见表5)。若将lnad与lnmd在多期滞后情况下做Granger检验,选取3~18期,发现8、9、10、12期时,lnmd对lnad存在单向的Granger因果关系。可以认为,财富水平a的客户(私人银行)对基准利率的在较长期限内的变化存在敏感性。换言之,此类客户虽然属于投资活跃性人群,但对金融市场的观察期较长,从行为金融学角度看,非理性的“羊群行为”很弱,较高的金融知识或投资经验影响其资产配置决策。吴雨、彭常燕和尹志超(2016)有所论证。

表5 多期滞后下的格兰杰因果性检验

2.3 不同财富水平客户的实证结果及分析

依次对全部财富水平客户进行VAR模型分析,在通过模型的平稳性检验后,借助Granger因果检验、脉冲响应函数及方差分析等工具做实证分析,其主要结论①篇幅所限,略去了每类客户的资产配置与金融市场指标的模型整体检验效果(结果)。如下:

(1)储蓄存款与1年期定期利率。对不同财富水平的客户,根据AIC信息准则最小选择标准,VAR模型的滞后期多在2~4期内就平稳有效,整体检验效果较好;在对应的滞后期内,1年期定期利率仅对财富水平f的客户有Granger因果关系。若将变量在多期滞后情况下做Granger检验,选取18期以下,1年期定期利率对财富水平a类客户在滞后8、9、10、12期,b类客户在滞后6期,c类客户在13、14、15期,d类客户在5、6期,有Granger因果关系;脉冲响应方面,随着财富水平递减,基准利率受到一个标准差新息冲击后,影响期限呈现递减趋势,最少也有3个季度。a类客户的影响期限最长,达到26期;残差分析方面,基准利率的这种标准差信息冲击对不同财富水平客户的影响程度贡献整体不高,呈现“偏正态分布”特征。对d类客户影响程度贡献最大,达到11.89%。

(2)国债资产与中证国债1年期即期利率。对不同财富水平的客户,根据AIC信息准则最小选择标准,VAR模型的滞后期多在1~2期内就平稳有效,整体检验效果较好;在对应的滞后期内,国债利率对各类财富水平的客户均无Granger因果关系。若将变量在多期滞后情况下做Granger检验,选取18期以下,国债利率对财富水平a类客户在滞后9、10、12期,d类客户在6、9、18期,e类客户在4、5期,有Granger因果关系;脉冲响应方面,国债利率受到一个标准差新息冲击后,影响期限在2~5个季度。其中,b类、c类客户的影响期限最长,与其国债资产占比高(bn=7%、cn=6%)息息相关;残差分析方面,国债利率的这种标准差信息冲击对不同财富水平客户的影响程度贡献整体较小,e类客户影响程度贡献最大,达到6.5%。

(3)理财资产与6个月期银行理财平均收益率。对不同财富水平的客户,根据AIC信息准则最小选择标准,VAR模型的滞后期多在1~3期内就平稳有效,整体检验效果较好;在对应的滞后期内,理财收益率对财富水平a类、b类、c类的客户均有Granger因果关系,且非常显著。若将变量在多期滞后情况下做Granger检验,选取18期以下,理财收益率对财富水平d类客户在滞后6、7期,e类客户在4、5、8期,有Granger因果关系;脉冲响应方面,理财收益率受到一个标准差新息冲击后,影响期限在2~7个季度。其中,a类、d类客户的影响期限最长;残差分析方面,理财收益率的这种标准差信息冲击对不同财富水平客户的影响程度贡献基本与理财资产占比梯次正相关,且较存款VAR分析结果较高。b类客户影响程度贡献最大,达到17.41%。

(4)基金资产与上证综指。对不同财富水平的客户,根据AIC信息准则最小选择标准,VAR模型的滞后期多在1~2期内就平稳有效,整体检验效果较好;在对应的滞后期内,上证综指仅对财富水平e类的客户有Granger因果关系,且非常显著。若将变量在多期滞后情况下做Granger检验,选取18期以下,上证综指对财富水平a类客户在滞后18期,b类客户在5期,c类客户在5、6期,f类客户在12、13、14、15期有Granger因果关系;脉冲响应方面,上证综指在受到一个标准差新息冲击后,影响期限在1~9个季度,基本随着财富水平的降低而增加。其中,e类客户的影响期限最长,达到2年以上;残差分析方面,上证综指的这种标准差信息冲击对不同财富水平客户的影响程度贡献基本与基金资产占比(风险承受能力)梯次负相关。f类客户影响程度贡献最大,达到17%。

(5)保险资产与保费收入(北京)。对不同财富水平的客户,根据AIC信息准则最小选择标准,VAR模型的滞后期多在1~5期内就平稳有效,整体检验效果相对较好;在对应的滞后期内,保费收入对财富水平a、e、f类的客户有Granger因果关系,且非常显著。若将变量在多期滞后情况下做Granger检验,选取18期以下,保费收入对财富水平c类客户在滞后13期,d类客户在11、12、13、14期,e类客户在3、9期,f类客户在10、11期有Granger因果关系;脉冲响应方面,保费收入在受到一个标准差新息冲击后,影响期限在3~10个季度,与保险资产占比呈现相反趋势,即保险资产占比高,其影响期限反而短。其中,a类客户的影响期限最长,达到2年半以上;残差分析方面,保费收入的这种标准差信息冲击对不同财富水平客户的影响程度贡献基本与保险资产占比负相关。即保险资产占比高的客户反而受到市场的影响小,a类客户影响程度贡献最大,达到18.5%。

(6)三方存管资产与A股交易额。对不同财富水平的客户,根据AIC信息准则最小选择标准,VAR模型的滞后期多在2~5期内就平稳有效,整体检验效果一般;在对应的滞后期内,A股交易额仅对财富水平f类的客户有Granger因果关系,且非常显著。若将变量在多期滞后情况下做Granger检验,选取18期以下,A股交易额仅对财富水平a类客户在滞后7、8、9、11、12、13、18期有Granger因果关系;脉冲响应方面,A股交易额在受到一个标准差新息冲击后,影响期限在7~12个季度,与三方存管资产占比呈现相反趋势。即三方存管资产占比越低,其影响期限反而越长。其中,c类客户的影响期限最长,达到3年;残差分析方面,A股交易额的这种标准差信息冲击对不同财富水平客户的影响程度贡献基本与三方存管资产占比正相关。即三方存管资产占比高的客户受到市场的影响大,f类客户影响程度贡献最大,达到27%。

(7)黄金资产与工商银行实物黄金现价。对不同财富水平的客户,根据AIC信息准则最小选择标准,VAR模型的滞后期多在1~3期内就平稳有效,整体检验效果较好;在对应的滞后期内,黄金价格对各类财富水平的客户均无Granger因果关系。若将变量在多期滞后情况下做Granger检验,选取18期以下,黄金价格对财富水平a类客户在滞后10、11、16期,b类客户在4、5期,c类客户在3期,f类客户在5期,有Granger因果关系;脉冲响应方面,黄金价格在受到一个标准差新息冲击后,影响期限在2~7个季度,与黄金资产占比呈现正相关趋势。即黄金资产占比越高,其影响期限也越长。其中,a类客户的影响期限最长,达到近2年;残差分析方面,黄金价格的这种标准差信息冲击对不同财富水平客户的影响程度贡献随着财富水平的递减反而递增,即财富水平越高的客户受到市场冲击的影响越小,f类客户影响程度贡献最大,达到3.54%。此类国债产品,在3~5年后,利率市场都会在调整周期内发生较大的改变。因此,国债利率的变化对国债资产配置的影响期限较长。

3 结束语

综上所述,在结合VAR模型分析后,可以得出:财富水平越高的客户,资产配置越多元化,金融市场受到系统冲击影响的期限越长,但影响程度越小。因此,银行可以对财富水平高的客户增加配置旗下自有基金或遴选市场地位高的券商、基金公司产品,夯实银行与客户整体抗系统性风险冲击能力;在产品设计上应拉长周期,减少市场波动带来的短期冲击。如黄金买入应采取定投方式长期追加;应进一步分析不同财富水平客户的银行贡献度,结合各类产品间的期限错配,提高银行与客户的契约价值。

[1]Markowitz H.Portfolio Selection[J].Journal of Finance,1952,7(1).

[2]Samuelson P A.Lifetime Portfolio Selection by Dynamic Stochastic Programming[J].Review of Economics and Statistics,1969,51(3).

[3]Merton R C.Lifetime Portfolio Selection Under Uncertainty:The Continuous-Time Case[J].Review of Economics and Statistics,1969,51(3).

[4]Tversky A,Kahneman D.Judgment Under Uncertainty:Heuristics and Biases[J].Science,1974,(185).

[5]Bertaut C C,Starr-McCluer M.Household Portfolios in the United States[A].Guiso L.,Haliassos.

[6]Guiso L,Haliassos M,Jappelli T.Household Portfolios:An International Comparison[R].CSEF Working Papers,2002.

[7]Campbell J Y.Household Finance[J].Journal of Finance,2006,61(4).

[8]Carroll C.Portfolios of the Rich,Household Portfolios[M].Massachuse-tts MIT Press,2002.

[9]吴雨,彭常燕,尹志超.金融知识、财富积累和家庭资产结构[J].当代经济科学,2016,(4).

[10]易纲,宋旺.中国金融资产结构演进:1991—2007[J].经济研究,2008,(8).

[11]王小平,瞿宝忠.商业银行高端个人客户资产配置特征分析[J].金融论坛,2012,(8).

[12]王光宇.银行理财的资产配置:逻辑与趋势[J].银行家,2016,(7).

[13]杜春越,韩立岩.家庭资产配置的国际比较研究[J].国际金融研究,2013,(6).

[14]陈蕾.基于金融约束视角的中国家庭资产配置研究[J].福建论坛:人文社会科学版,2015,(11).

[15]咬亮.金融新常态下基层零售银行储蓄存款发展情况研究——以工商银行W分行为例[J].甘肃金融,2017,(1).

[16]咬亮.基于客户分层视角的零售银行资产配置与零售贡献研究[J].西南金融,2016,(11).

[17]徐佳,谭娅.中国家庭金融资产配置及动态调整[J].金融研究,2016,(12).