提升职业判断能力和保持职业谨慎 保证1504号准则实施到位

2018-03-12致同会计师事务所邱连强

致同会计师事务所 邱连强

2016年12月23日,财政部发布了《关于印发<中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项>等12项准则的通知》(财会〔2016〕24号),对新审计报告准则的适用范围和实施时间作出了规定。中国证监会〔2016〕35号公告对资本市场主体实施新审计报告准则提出了相关要求。

表1 2016年审A+H股上市公司公司常见关键审计事项

表2 引言段

表3 关键审计事项部分的引言段

新发布的12项审计准则中,《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》(以下简称CSA 1504)适用于对上市实体整套通用目的财务报表进行审计,以及注册会计师决定或委托方要求或法律法规要求在审计报告中沟通关键审计事项的其他情形。根据“财会〔2016〕24号”,上市实体包括:A+H股公司、H股公司、股票在沪深交易所交易的上市公司(即主板公司、中小板公司、创业板公司,包括除A+H股公司以外其他在境内外同时上市的公司)、首次公开发行股票的申请企业(IPO公司)、股票在全国中小企业股份转让系统公开转让的非上市公众公司(新三板公司)中的创新层挂牌公司、面向公众投资者公开发行债券的公司。

审计实务中,在审计报告中如何确定关键审计事项以及如何在审计报告中沟通关键审计事项(包括沟通的形式和内容),涉及重大职业判断,需注册会计师保持职业怀疑和职业谨慎。结合A+H股上市公司2016年度审计报告沟通关键审计事项案例情况,本文重点分析了执行CSA 1504时涉及的重大职业判断和相关专业技术要求,以合理保证准则实施到位。

表4 索引至财务报表的相关披露

表 5子标题

表6 事项描述

表7 审计应对

一、关注某一事项确定为关键审计事项的适当性

根据CSA 1504,关键审计事项,是指注册会计师根据职业判断认为对本期财务报表审计最为重要的事项。关键审计事项可能涉及注册会计师评估的重大错报风险较高的领域或识别出的特别风险、财务报表中涉及管理层重大判断(包括被认为具有高度不确定性的会计估计)的领域、当期重大交易或事项对审计的影响。关键审计事项应当来自于“与治理层沟通过的事项”,将与治理层沟通过的事项作为确定关键审计事项的起点,选出在执行审计工作时重点关注过的事项,并在这些“重点关注过的事项”中选出最为重要的事项,作为关键审计事项。

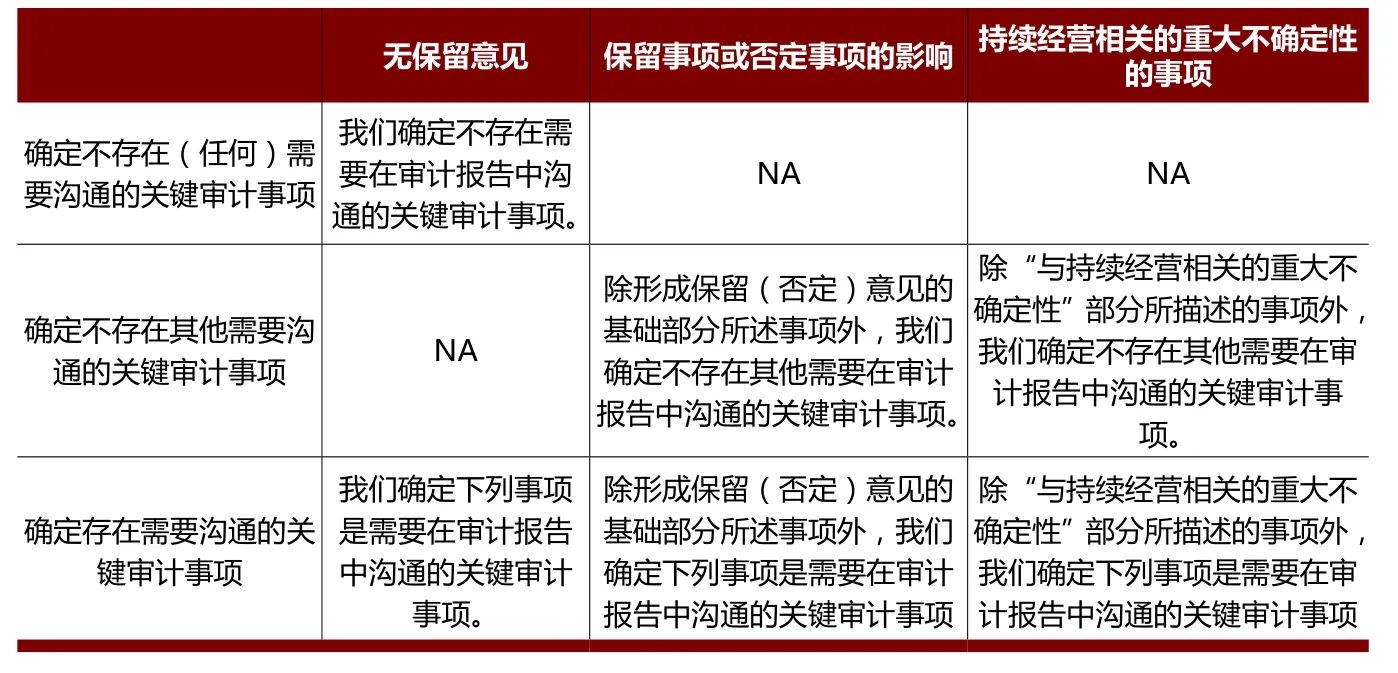

审计报告中沟通的关键审计事项,注册会计师应当关注是否为仅限于对当期财务报表审计最为重要的事项,是否系形成审计意见时已得到恰当解决的事项。关注是否存在以关键审计事项代替审计报告其他要素的情形(如代替出具非无保留意见相关的事项,或代替与持续经营相关的重大不确定性部分相关的事项),或属于强调事项或其他事项但不属于关键审计事项的情形。

在项目复核过程中,复核人员应重点关注沟通的关键审计事项,是否在财务报表附注中有对应的披露,审计底稿中是否已记录所执行的针对性审计程序,并已取得充分、适当的审计证据。

审计底稿中记录的与关键审计事项相关的内容,包括但不限于总体审计策略如重点分配的审计资源、专家参与程度、与治理层沟通、实质性测试程序和重大事项概要等以及上述程序间的交叉索引。

二、关注确定为关键审计事项的数量、类别及排序适当性

关键审计事项部分包括引言段和对关键审计事项的逐项描述。审计报告中,各关键审计事项的先后顺序由注册会计师作出判断,可以按照各事项的相对重要程度(优先考虑顺序),或者按相关事项在财务报表附注中的披露顺序。

CSA 1504 并未对注册会计师应确定的关键审计事项的数量作出规定,确定哪些事项以及多少事项对本期财务报表审计最为重要属于职业判断问题。在审计报告中包含的关键审计事项的数量可能受被审计单位规模和复杂程度、业务和经营环境的性质,以及审计业务具体事实和情况的影响。最初确定为关键审计事项的事项越多,注册会计师越需要重新考虑每一事项是否符合关键审计事项的定义。对关键审计事项作冗长的列举可能与这些事项是审计中最为重要的事项这一概念相抵触。当然,这并不意味着关键审计事项只有一项。

审计实务中,应当关注确定为关键审计事项的数量和类别是否适当,是否按照相对重要性排序(或财务报表附注的披露顺序)、逐项沟通关键审计事项。关键审计事项的数量和类别与同行业的上市实体相比,是否存在显著差异和异常(且无合理解释)。

根据统计, A+H股上市公司披露的A股2016年财务报表审计报告中,关键审计事项的平均数量为2.57个。一份审计报告中仅包括1个关键审计事项的情形是比较少见的,一般情况下关键审计事项数量分布在2-4个,根据被审计单位具体情况和行业特点而有所不同。

2016年审A+H股上市公司公司常见关键审计事项如表1。

三、关注沟通关键审计事项的内容与要素的完整性与适当性

审计实务中,注册会计师应当关注在审计报告中沟通关键审计事项的要素是否完整、沟通内容(包括引言段、子标题、与财务报表附注的索引、事项描述与审计应对情况等)是否适当。审计报告中沟通关键审计事项的具体内容和要素,相关沟通要求和审计关注点如下:

(1)引言段,见表2。

在描述关键审计事项部分的引言时,需要考虑审计报告的其他要素影响,分别相应增加以下内容,见表3。

(2)索引至财务报表的相关披露(如有),见表4。

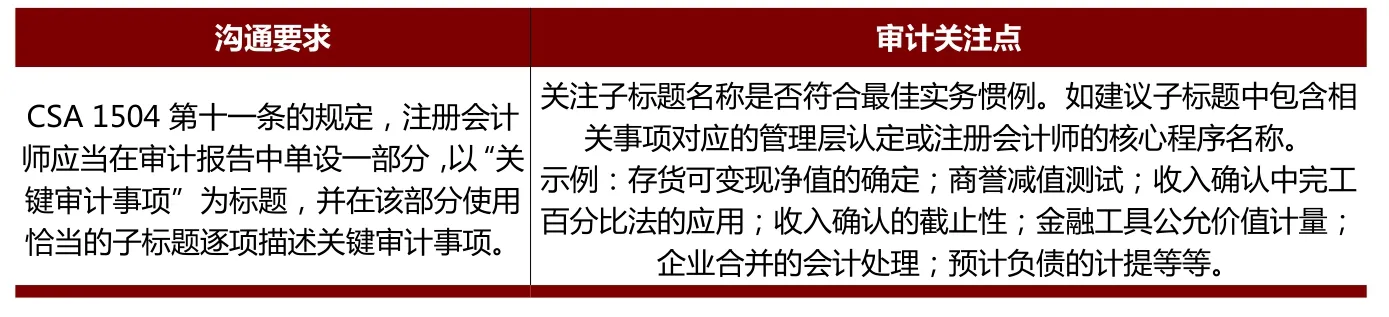

(3)子标题,见表5。

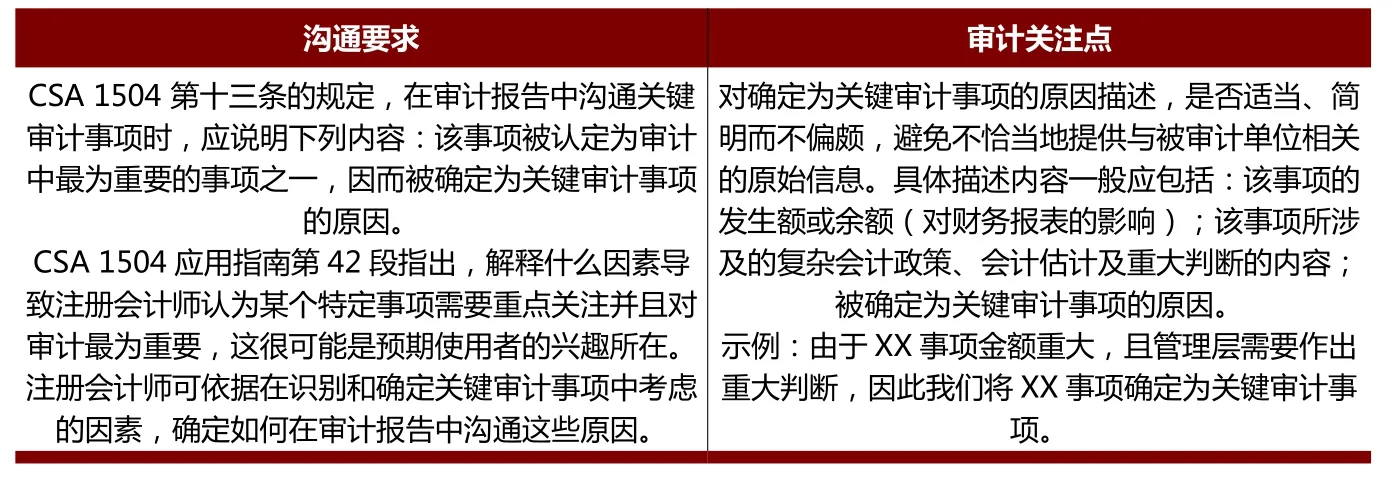

(4)事项描述,见表6。

(5)审计应对,见表7。

四、关注沟通关键审计事项的语言文字措辞的适当性

CSA 1504应用指南第47段指出,注册会计师可能需要注意用于描述关键审计事项的语言,使之:(1)不暗示注册会计师在对财务报表形成审计意见时尚未恰当解决该事项。(2)将该事项直接联系到被审计单位的具体情况,避免使用一般化或标准化的语言。(3)能够体现出对该事项在相关财务报表披露(如有)中如何应对的考虑。(4)不对财务报表单一要素单独发表意见,也不暗示是对财务报表单一要素单独发表意见。

在审计报告中沟通关键审计事项时,应当采用简单精炼的语言进行描述。严格区分管理层的工作和审计工作,不要违背独立性原则。要有可读性,尽量避免晦涩的专业术语。关注审计报告中沟通关键审计事项的要素的完整性。

审计实务中,语言文字(措辞)的适当性的规范建议如下:

1.简明扼要描述已实施的审计程序,应使用恰当的动词时态(如完成语态),需避免暗示注册会计师在对财务报表形成审计意见时尚未恰当解决该事项。例如,应避免的文字措辞包括:“我们正在评估……”、“我们将对……执行检查”、“我们与管理层探讨了……,并要求管理层提供更多支持性证据”等。

2.使用客观而明确的语言,避免采用带有主观色彩的副词和形容词。例如,应避免的文字措辞包括:“我们详细评估了……”、“我们严格执行了……”、“我们批判地评价了……”、“我们认真考虑了……”、“我们深入了解了……”、“在必要时,我们获取律师对……的意见”等。

3.提及利用专家的工作的描述时避免暗示相关责任的划分,即提及利用专家的工作并不减轻注册会计师对财务报表发表审计意见的责任。例如,应避免的文字措辞包括:“我们依赖于……专家的工作”、“根据……专家的工作,”、“对……的判断结论由……专家做出。”等。

4.注册会计师在描述关键审计事项的审计应对程序时,避免被认为是就某个关键审计事项单独发表意见,并避免引起对财务报表整体审计意见的质疑。相应的,建议避免采用描述程序结果或表达观点的动词。例如,应避免的文字措辞包括:“我们确定了……”、“我们同意了……”、“我们相信……”、“我们确信……”等。