含信用等级迁移的可违约和可赎回公司债券的结构化定价

2018-03-06

(同济大学数学科学学院,上海200092)

1 引 言

伴随着信用风险始作俑者的2007年次贷危机和欧债危机的相继发生,及其引发的金融海啸和随后漫长的全球市场低迷,金融产品信用风险评估日益受到全球投资者的重视.信用风险评估主流方法是用信用等级优良来反映金融产品违约可能性大小,一般由信用评估机构评定.它们针对受评对象实时的经营状况,投资资本和行业环境等数据进行调研分析,给予受评对象关于自身信用的总体评价.由于金融产品发行者和投资者信息的不对称,投资者需要通过信用评级来把握投资的金融产品所含的信用风险大小;另一方面金融产品发行方也需要通过信用评级展现安全兑付其所发行的金融产品的能力.考虑到信用等级对含信用风险的金融产品定价的参考价值和影响力,将可能发生的信用等级迁移加入到信用风险资产定价之中无论在理论上还是在实际应用上都有了更加切实的意义.

国内外的学者对含信用风险的资产评估已经做了大量的研究,主流方法是对违约这一随机事件进行建模,建模的方式主要有约化法(reduced form approach)和结构化法(structure approach).在约化法中,违约被视作一个由外因决定的不可预测事件.由风险系数进行刻画,通过对风险系数的分析建模,得出金融产品违约的概率.Jarrow等[1]和Duffe等[2]都通过约化法来研究金融产品违约问题.结构化法则以期权定价理论为基础,通过公司的结构变量指标如资本结构,资产价值和负债等的变动过程来刻画违约.随着公司的运营,当公司资产价值低于预先设定的水平时,公司在到期日无法兑现金融产品,即发生违约.Merton[3]首先将结构化法运用到公司金融产品定价上,但是模型设定违约只发生在金融产品到期日清偿债务的时候.随后,Cox等[4]及Longstaff等[5]将Merton模型拓展到了违约可在任何时刻发生.但都没有考虑到信用变迁对金融产品定价的影响,因此Jarrow等[6]用Markov链模型刻画了信用等级迁移,之后Arvanitis等[7]和Hurd等[8]对模型都作了各自的推广.然而这些模型中信用等级迁移都假定只受外因影响,而实际上公司资产状况是影响信用等级迁移的关键因素,所以运用结构化法通过公司资产的变换过程来刻画信用等级迁移,从而反映公司的信用风险变化,这与实际更加贴切.过去的几年中,文献[9—11]首次在金融产品结构化定价中用公司资产的变换过程来刻画信用等级迁移风险,同时做了相应的理论证明和约化评估.文献[12,13]解决了信用等级迁移边界是自由边界的情形.

然而目前对含信用等级迁移的债券研究工作还只局限于公司发行的零息票债券来刻画公司负债状况,可违约和可赎回债券[14,15]相比较而言风险性更小且更适用于实际.所以本文将推广到可违约和可赎回债券,这将进一步认清信用等级变换风险在金融市场所产生的影响.可违约条款保证当公司资产低至一定值时,即时清算公司债券,截止投资人损失;提前偿还条款保证当公司资产高至一定值时,及时偿还公司债券,减少公司负债.基于此,本文中将对这一类债券的定价问题进行研究.用结构化法对这债券进行解析,设定公司信用等级迁移边界,可违约和可赎回风险边界,给出在信用等级迁移边界光滑性条件和线性组合条件下债券的定价模型.用Feynman-Kac公式[16]推导在迁移边界处耦合的抛物型偏微分方程组,并求得模型的显式解和数值解,最后利用曲线图展现两种模型债券价格关于时间和公司资产的变化情况.通过数值图形对比,两组模型下债券价格一致且与其金融性质相吻合.本文提供了含信用等级迁移的可违约和可赎回债券结构化法定价问题两种模型及其相应求解方法,并以此可解析地评估信用等级迁移风险.

2 含信用评级变换的债券定价模型

2.1 模型假设

假设1基本假定:假设市场完备,不存在套利,设定无风险利率为常数r.

假设2公司债券:假设公司债务仅为一张面值为F,到期日为T的零息债券.若在到期日,公司的资产价值小于债券面值,则判定公司违约,即时清算公司资产,将公司资产全部交付给债权人.不考虑额外的清算费用及其他手续费.t时刻的公司资产价值记为St,且满足如下运动过程

其中1A是事件A的示性函数.σi,i=1,2分别是公司资产在高,低信用等级下的波动率,且有σ1<σ2.Wt为由完备带流概率空间(Ω,F,{Ft}t≥0,P)生成的标准Brown运动.

假设3信用等级迁移:假设公司(除去违约外)只有两个信用等级:高信用等级和低信用等级.设定信用等级迁移边界为K,若公司资产下降到K以下,判定公司由高信用等级降为低信用等级;若公司资产上升到K以上,判定公司由低信用等级升为高信用等级.且公司的信用等级迁移可多次重复发生.

记公司首次发生信用等级迁移的时刻为

其中τ1,2(τ2,1)对应初始为低(高)信用等级第一次转移到高(低)信用等级的时刻.

2.2 公司债券的现金流

考虑一份含信用等级迁移的可违约和可赎回的零息公司债券.可违约条款指设定公司债券违约边界,记为常数D,0<D<K.当公司资产下降到D时,公司发生违约,此时清算公司债务,将公司全部资产支付给债权人,公司债券的价值为D.公司债券发生违约的时刻定义为

可赎回条款指设定公司债券赎回边界,记为常数C,C>K.当公司资产上升到C时,公司赎回债券,此时支付债务面值F的现值以及一定的补贴,公司债券的价值为Fe-r(T-t)+α(T-t),α为补贴因子,t∈(0,T].公司债券赎回的时刻定义为

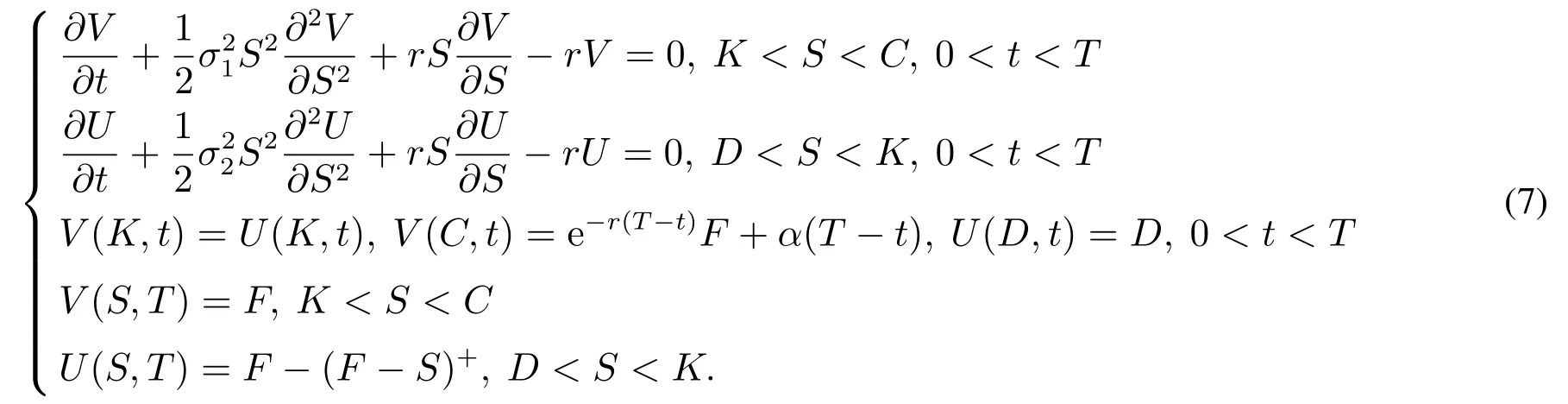

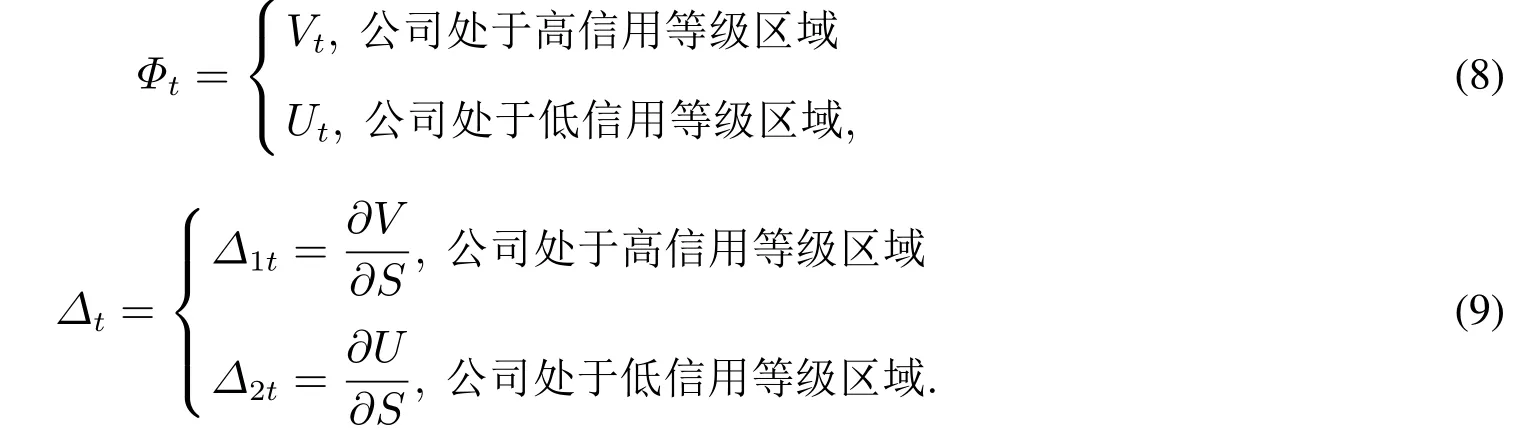

根据无套利原理,债券价值等于债券未来期望收益的贴现.当公司处于高信用等级时,公司债券在未来有三种可能收益:第一种在到期日前发生信用等级迁移而变为低信用等级的公司债券;第二种在到期日前运营良好达到可赎回条款,提前赎回债券;第三种在到期日T获得收益F.当公司处于低信用等级等级时,公司债券在未来也有三种可能收益:第一种在到期日前发生信用等级迁移而变为高信用等级的公司债券;第二种在到期日前运营不佳触发可违约条款,提前清算债券;第三种在到期日T获得收益min{ST,F}.记V(S,t),U(S,t)分别为公司在时刻t时分别处于高,低信用等级下的债券价值.由此可推出下面耦合的现金流表达式.

当公司在t时刻处于高信用等级状态下,即当St≥K时,

当公司在t时刻处于低信用等级状态下,即当St<K时,

在信用等级迁移的边界K上,由无套利假设可得V(K,t)=U(K,t).

2.3 现金流导出的耦合偏微分方程组

命题若由式(5),式(6)定义的V(S,t),U(S,t)充分光滑,则它们是下列线性偏微分方程组终边值问题的解,即

命题的证明可参照文献[17].

方程组(7)的解存在但并不是唯一的,原因在于当S=K时,边界条件仅仅为V(K,t)=U(K,t).为求得定解,在信用等级迁移边界上从两个角度引入新的边界条件,得到两类定价模型.

2.3.1 模型(光滑性条件模型)

利用Δ—对冲给出一种边界条件.通过持有Δ份额的公司资产和卖出一份公司债券来构建一份无风险投资组合Πt,即Πt=ΔtSt-Φt,且满足dΠt=rΠtdt,其中

信用等级迁移并不会使投资组合价值发生突变,即Πt在信用等级迁移边界K处连续.所以在边界处有

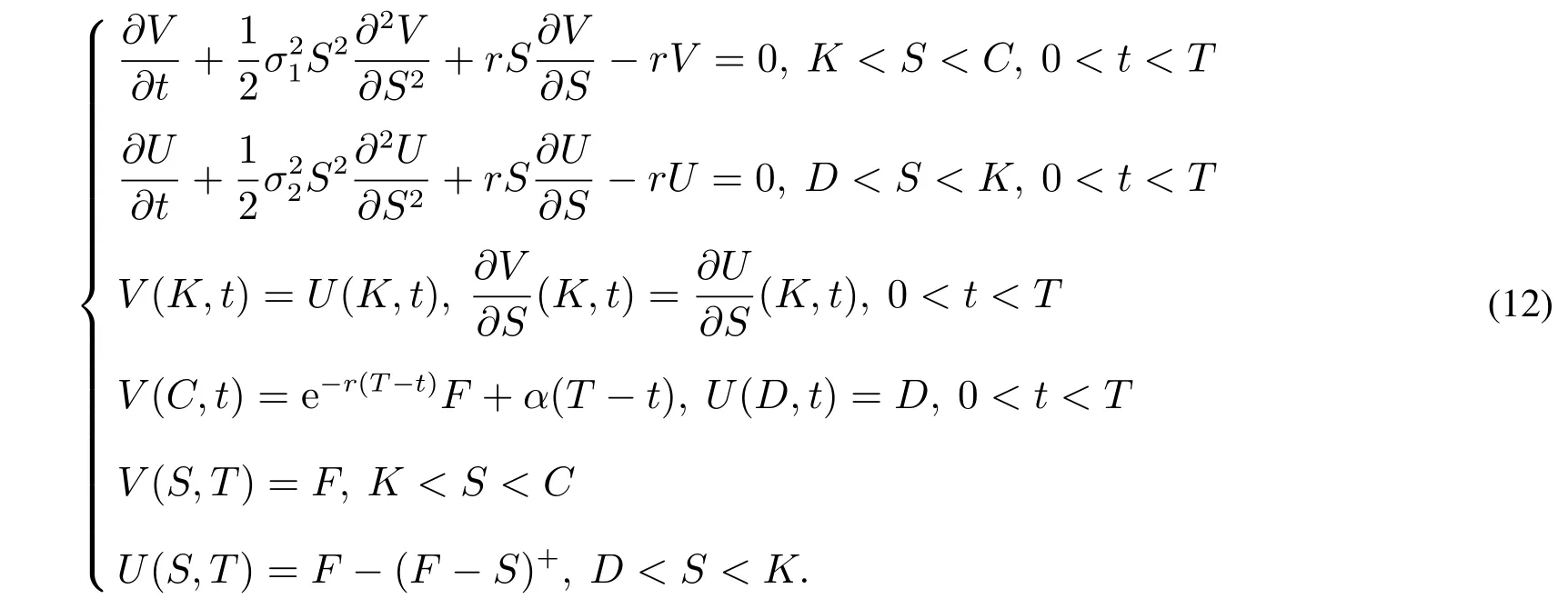

把边界条件(11)添加到原方程组(7)中得到模型I为

由偏微分方程理论可知,方程组(12)的解存在且唯一[17].

2.3.2 模型II(线性组合条件模型)

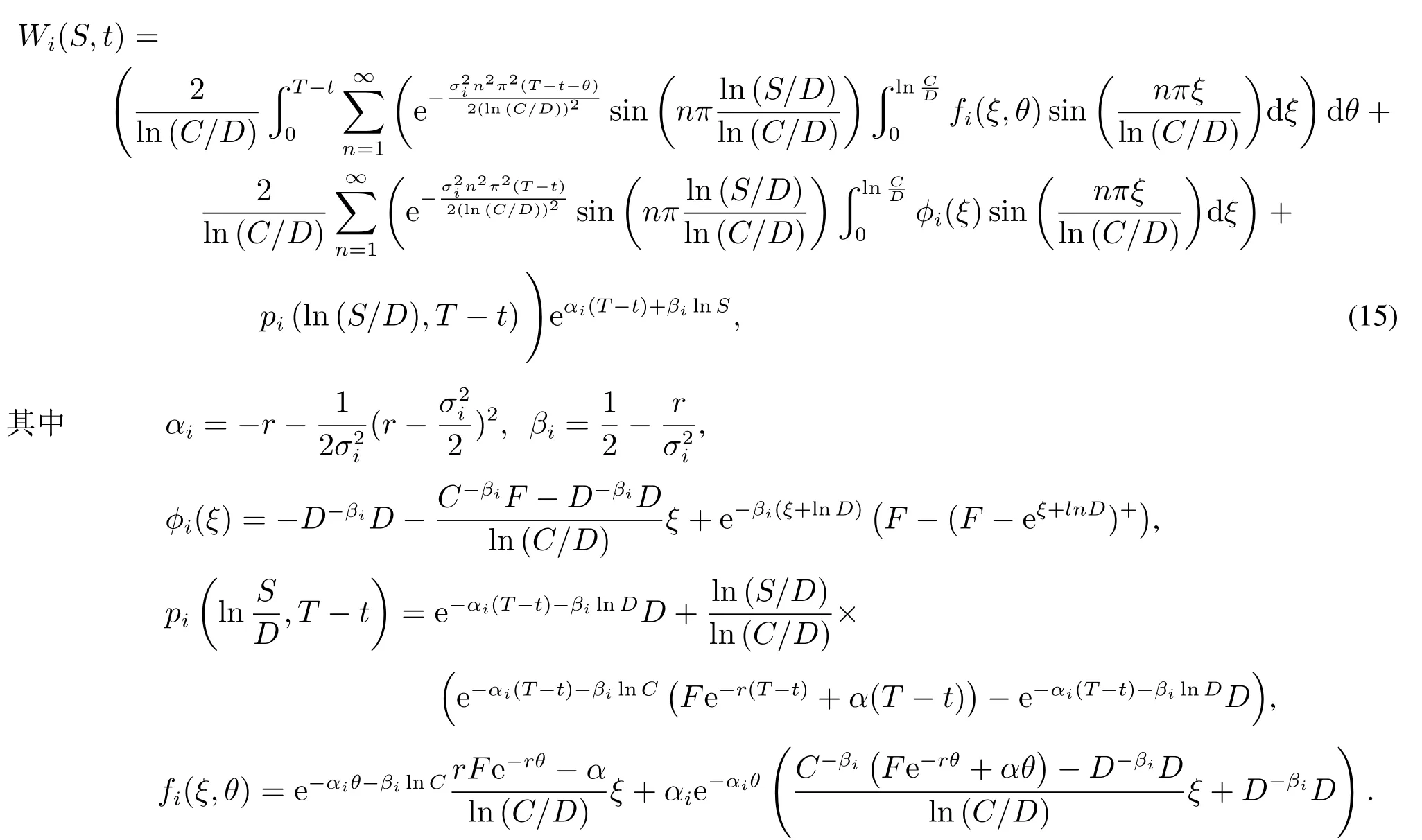

设W1(S,t),W2(S,t)为不考虑信用等级迁移,公司资产分别只在高,低信用等级状态下运动的拥有违约条款和赎回条款的债券价值,即

Wi(S,t)满足方程

利用偏微分方程分离变量法,得解析解

当σ1<σ2,有W1(S,t)>W2(S,t),即公司资产始终在高信用等级状态下运动的债券价格比在低信用等级状态下运动的债券价格高,这与是实际相符.考虑到在信用等级迁移边界上,债券价值应同时体现高,低信用等级区域各自的特点.设定处于信用迁移边界上的债券价值是W1(S,t),W2(S,t))的线性组合,且其值介于W1(S,t),W2(S,t))之间,则在信用等级迁移边界上,添加如下由已知函数确定的偏微分方程第一边值条件

即V(S,t),U(S,t)满足偏微分方程组(7)以及边值条件(16),推得模型II

3 模型求解与数值分析

3.1 模型I的求解

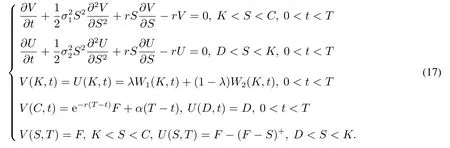

求解偏微分方程组(12).用隐式差分法求解数值解,先把偏微分方程变量的定义域进行网格剖分.在各个网格点上,将微商转换成差商,使得偏微分方程离散化为差分格式.然后从初始值(终值)出发,通过差分格式沿时间增加(减少)的方向,逐步求出微分方程的近似解.选择如下合乎市场情况的参数F=1,K=1.2,σ1=0.2,σ2=0.4,r=0.03,α=0.01.选取K=1.2,即信用等级迁移边界在公司资产价值为1.2的地方,这条边界划分了公司资产在边界两端所满足的不同波动率的方程.下图显示的结果表示不同时刻下债券价值关于公司资产的变换情况.

图1 债券价值在不同发行时间下关于公司资产的曲线图Fig.1 The change curve of bond price in relation to corporate value at different issued time

对图1比较分析可得出如下结论:

1)三条曲线单调上升,反映公司资产越高,公司信誉越好,债券的价值也就越高.

2)公司资产越是靠近信用等级迁移边界,债券价值就波动越大;越是靠近违约边界或赎回边界,债券价值就波动越小.且越是靠近债券到期日,效果越是明显.

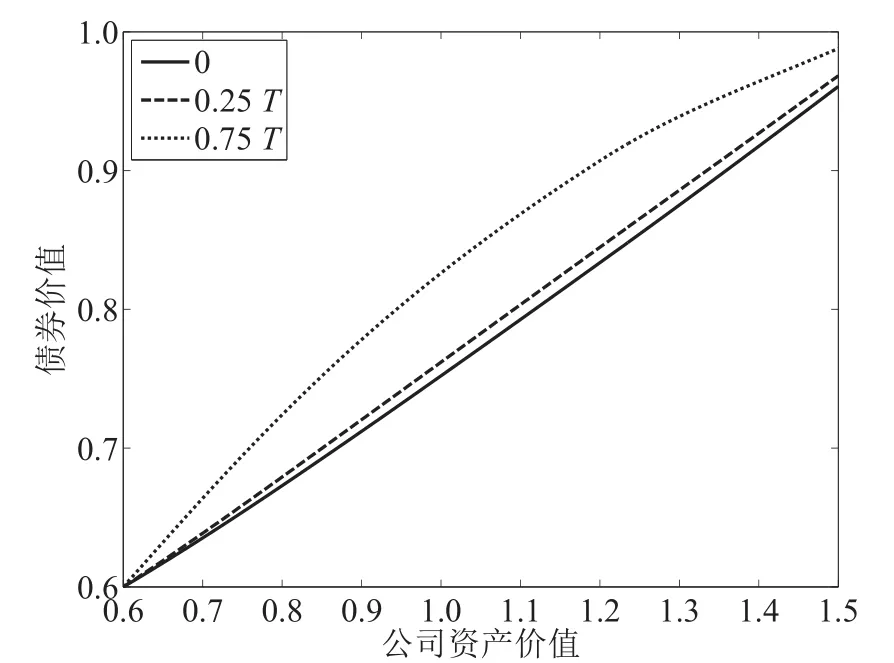

图2显示的结果表示高,低信用等级下公司资产不变的债券价值关于债券已发行时间的变换情况.

图2 高,低信用等级下债券价值关于时间的曲线图Fig.2 The change curve of bond price in relation to issued time with high and low credit rating

对图2比较分析可得出如下结论:

1)随着债券到期日的临近,债券价值会逐渐增加.

2)公司资产不变的情况下债券价值关于时间的变化为凸函数,说明债券发行初期,债券价值的变化平稳,越是在债券到期日临近的时候,债券价值变化越剧烈.

3)低信用等级的债券价值总比高信用等级的债券价值小,且变化幅度也比高信用等级状态下的大.

3.2 模型II的求解

对偏微分方程组(17),可利用分离变量法求得如下解析解.

当公司在t时刻处于高信用等级状态下,即当S≥K时,

当公司在t时刻处于低信用等级状态下,即当S<K时,

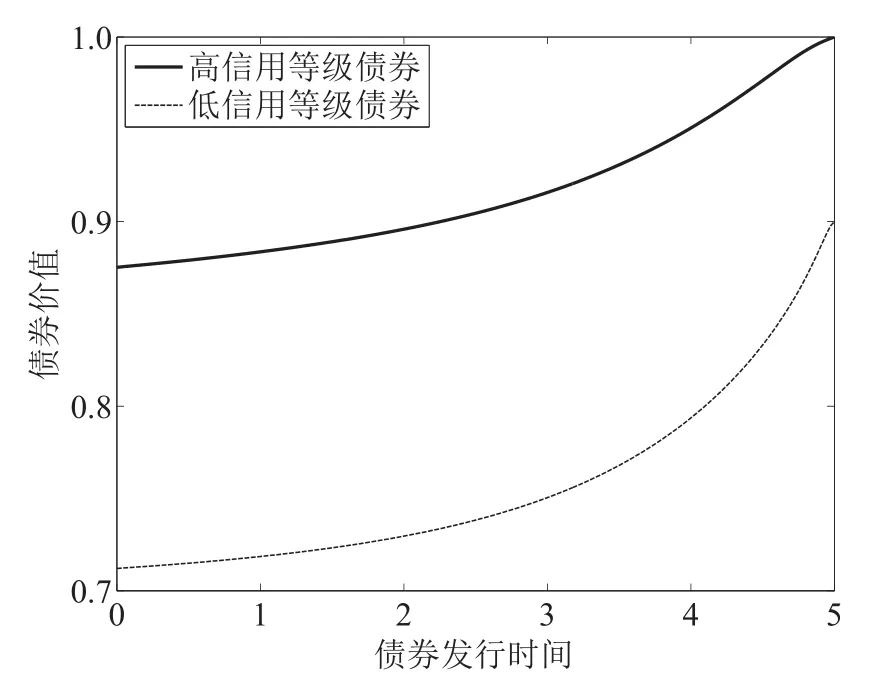

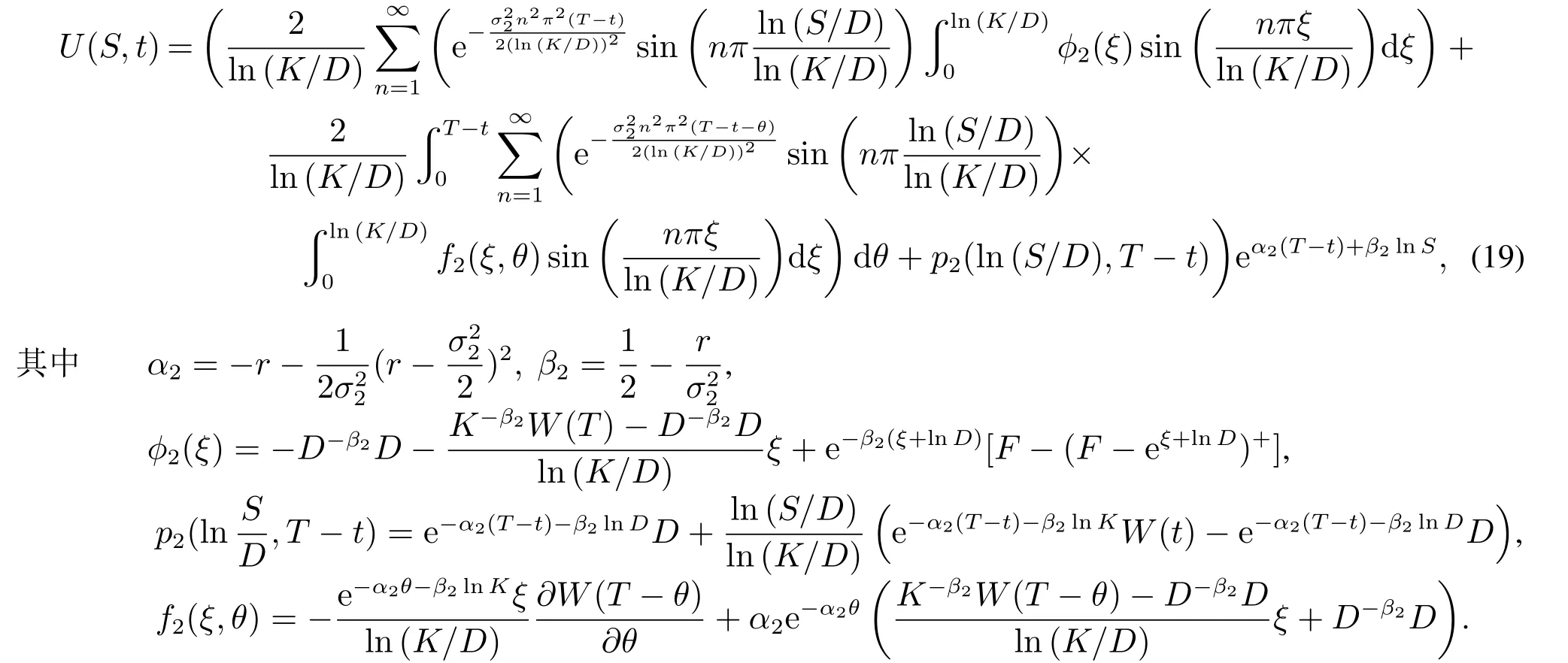

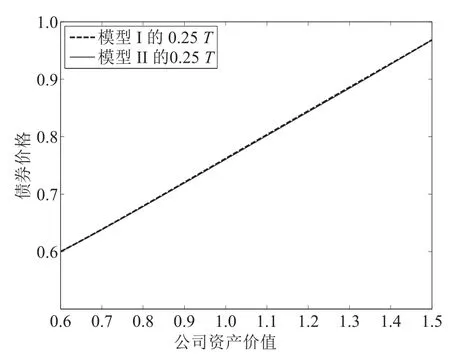

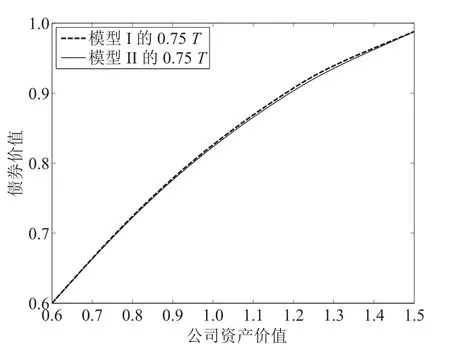

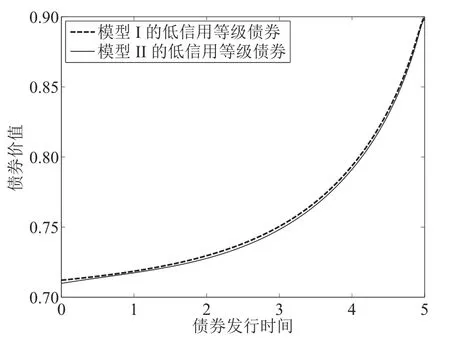

为了对比分析两种模型,选取与模型I相同的模型参数,代入到解析解中进行数值计算,获得模型II的数值图形.图3和图4显示的结果表示两种模型债券价值在不同时刻下关于公司资产变换的对比情况.图5和图6显示的结果表示两种模型债券价值在不同信用等级下关于发行时间变换的对比情况.

对上述四幅图比较分析可知,两种模型得出的结果较为接近,误差较小,说明这两个模型都可以用来解决问题.模型I更接近实际,而模型II有解析解,所以可以用解析解去近似实际解.

4 结束语

用结构化法研究了含信用等级迁移风险的可违约且可赎回的公司债券定价问题.用结构化框架刻画信用等级迁移过程,同时考虑了可违约和可提前赎回条款,以更符合实际的公司债券情形.通过引入信用等级边界导数连续条件和线性组合条件,建立了两个模型,分别给出了其数值解和解析解.两个模型各有优点,模型I更符合实际,而模型II有解析解.数值计算结果表明,两种模型的结果数值接近,趋势一致,且与问题本身的金融意义相吻合.

图3 两种模型债券价值在0.25T时刻下关于公司资产的曲线图Fig.3 The change curves of bond price of two models in relation to corporate bond at 0.25T

图4 两种模型债券价值在0.75T时刻下关于公司资产的曲线图Fig.4 The change curves of bond price of two models in relation to corporate bond at 0.75T

图5 两种模型债券价值在高信用等级下关于发行时间的曲线图Fig.5 The change curves of bond price of two models in relation to issued time at a high credit rating

图6 两种模型债券价值在低信用等级下关于发行时间的曲线图Fig.6 The change curves of bond price of two models in relation to corporate issued time at a low credit rating