基于供应链协调的存货质押融资质押率研究

2018-01-15易雪辉

易雪辉,刘 毅

(1.电子科技大学 计划财务处,四川 成都 610054;2.西南财经大学 中国金融研究中心,四川 成都 610074;3.中国农业银行审计局成都分局,四川 成都 610056)

1 引言

随着供应链金融的兴起与发展,存货质押融资成为解决供应链上中小企业融资难题的一项金融创新业务。供应链金融,是指金融机构(银行)依据特定产品供应链上真实的贸易背景和供应链主导企业(核心企业)的信用水平,以链上企业的贸易活动产生的未来现金流为还款来源,结合银行的短期金融产品和封闭贷款操作所进行的单笔或额度授信方式的融资业务[1]。供应链金融实施的关键是借助供应链上核心企业的信用提升链上中小企业的信用。在国内,供应链金融早期成功的典型案例是深圳发展银行的金融创新,该行借助供应链金融业务实现了利润的巨大增长。紧随其后,其他国内大型国有银行纷纷与大型物流企业合作,积极发展供应链金融。一直以来,中小企业因为自身信用评级低、抵押不动产不足或者没有第三方担保等原因很难获得银行的贷款。但是,由于阶段发展特点,中小企业的资产价值主要表现为原材料、在产品或者产成品等大量动产。用其拥有的大量动产做质押担保再借助链上核心企业提升信用,存货质押融资业务就成为了供应链金融的一种典型模式。

存货质押融资业务是以存货资产为质押向银行申请贷款的融资行为,属于所有权为基础的资产支持型融资类型。在国外,20世纪初的俄国农产品领域出现了货物质押贷款业务;1952年《统一商法典》颁布之前的美国,其存货质押融资主要是仓储质押,之后主要是存货抵押融资。根据演化过程中银行与融资企业间的关系,国内学者[2]将存货质押融资业务的发展分为简单二元关系、物流企业参与下的三元关系、物流企业主导下的三元关系和物流银行下的二元关系四个阶段。在第四阶段,物流企业与金融机构为一体,发展成为物流银行(简称银行)。美国UPS收购美国第一银行形成物流银行就是典型代表。

对于开展存货质押贷款业务的银行来说,如何在该项业务面临的信贷风险和贷款收益之间实现平衡是其要解决的根本问题。质押率是指贷款额度与担保物价值的比率,国外相关研究文献也称其为贷款价值比。质押率综合反映了存货质押融资业务开展的模式、运作特点、存货特征、企业信用风险或者贷款利率水平等因素对银行信贷决策的影响。因此,银行提供存货质押融资贷款业务,关键是确定适宜的质押率。质押率是银行存货融资贷款决策的核心指标,集中体现了银行在风险控制与收益管理间的平衡。

质押率的研究最初主要是对股票等金融产品的研究,例如王志诚[3]采用VaR风险度量方法确定股票质押贷款的质押率。对于存货动产质押贷款的质押率研究,Buzacott和Zhang[4]最早将企业基于资产的融资与供应链库存管理相结合,着重考察利率和质押率对企业盈利的影响,他们借助质押率和利率决策对库存决策的影响,将银行的信贷决策与企业的运营决策关联在一起。国内学者李毅学等[5]则首先从银行角度进行定量研究,讨论了存货价格服从随机波动时的质押率决策,在他们的研究中,银行的信贷风险本质来源于存货自身的市场价格波动。张钦红等[6]则假设质押存货的质押价值波动,即银行的信贷风险,来源于存货的市场需求波动,从而分析了银行风险厌恶或损失规避等情况下的质押率决策。刘妍等[7]则研究了用基于时间的VaR方法反映质押存货的流动性风险时的质押率决策。与仅考虑质押存货自身价值波动引起的风险不同,易雪辉等[8]将供应链上核心企业的信用担保行为纳入了存货质押融资研究中,用核心企业的产品回购率来量化其信用担保行为,对现实中银行要求核心企业提供回购担保以及回购担保的程度提供了解释。在该模型中,下游中小企业用于质押融资的产品数量是外生确定的,与供应链上企业间的运营决策无关。但是现实中,下游中小企业的产品订购数量决策总是会受到上游企业运营决策的影响。因此,本文的研究正是要将供应链上下游企业间的运营决策引入银行的质押率决策中。

在供应链的上下游运营决策研究中,设计供应链契约,实现分散决策下的供应链协调是重要内容。根据供应链协调理论,由于双重边际化效应的存在,在分散决策环境下,如果没有供应链协调契约,供应链上企业各自从自身利益最大化出发的决策并不是供应链系统利润最大化的最优决策。为提高供应链整体利润水平,供应链的核心企业可以依据供应链环境设计出适宜的供应链契约协调供应链,从而实现供应链上企业利润的帕累托改进。供应链的协调契约包括回购契约和柔性契约等多种形式。在供应链协调背景下,供应链上企业的运营决策与供应链协调契约密切相关。在基于各种市场环境的供应链协调研究中,有一种市场需求形式非常典型,这就是报童模型市场。所谓报童模型市场,是指产品零售价格销售期间保持不变但是产品市场需求却随机不确定的市场需求形式,其最初来源于学者们对报童每天最优应订购多少份报纸的研究。这类产品的市场风险主要是需求不确定性,与产品价格无关。报童模型市场产品零售价格不变的特点,非常适合存货质押融资贷款业务中对质押产品价格波动小的要求。Pasternak[9]在其报童模型的经典文献里证明了制造商由批发价格和回购策略组成的回购契约能够协调供应链,协调契约使得制造商分担了零售商的风险并促使其提高产品订购数量。随后,大量关于报童模型的供应链协调研究文献涌现出来。

因此,本文将考虑报童模型市场,将供应链协调背景下的上下游企业运营决策引入银行质押率决策中,即供应链协调情况下,如果下游中小企业以采购的产品向银行申请存货质押融资贷款,银行应该如何进行质押率决策。这正是本文研究的主题。

2 背景和定义

2.1 存货质押融资贷款流程

考虑由单一上游核心企业(制造商)和单一下游中小企业(销售商)构成的二级供应链,该供应链上的产品市场需求具有典型的报童模型特征。在供应链环境中,为激励销售商提高产品订购数量、扩大产品市场占有率或提升供应链整体竞争力,制造商与销售商商定,销售商期末未销售出的产品,制造商将按照批发价格回购一定比例,制造商回购产品后将自行进行剩余产品处置。供应链协调研究的文献表明,制造商的回购行为能够实现供应链的协调,提高供应链整体稳定性和竞争力。在供应链金融服务中,下游销售商属于中小企业,自身缺少足够运营资金,又缺乏不动产抵押或第三方担保,需要用采购的产品向银行质押融资贷款。销售商向银行申请质押贷款融资时,贷款银行和物流企业作为提供第三方金融服务的统一整体(银行),掌握产品市场需求信息并能及时有效处理掉剩余产品。银行在面对销售商的质押融资贷款申请时,不仅考虑质押存货本身价值,还考虑上游核心企业的回购行为和上下游企业间贸易的真实性。假定产品的需求信息为完全信息,银行与制造商、销售商具有相同的进入剩余产品市场的能力。银行与制造商、销售商彼此签订相关合同协议,确保彼此权益受到保护。

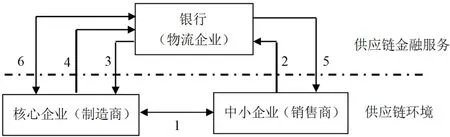

销售商申请存货质押融资贷款的具体流程如图1所示,流程中各环节涉及内容为:(1)依据产品市场需求和市场零售价格等,制造商与销售商签订产品采购合同,制造商确定产品的批发价格和剩余产品回购率,销售商确定产品采购数量。(2)销售商以产品采购合同向银行申请质押贷款并在银行开设专门封闭账户;销售期间,产品销售收入直接进入该账户进行封闭管理,用于归还银行质押贷款,只有当银行贷款本息归还完毕之后,多余收入才能由销售商使用。(3)银行根据销售商的产品采购合同确定质押率和质押贷款额度,银行向制造商开出质押贷款承兑汇票作为产品采购货款,其余货款由销售商的自有资金补足。(4)收到银行开出的承兑汇票和销售商提供的自有资金,制造商将采购数量的产品运往银行所属物流企业由物流企业对其进行控制和监管。(5)在销售期间,银行根据销售商销售收入回笼到专门封闭账户的情况,指令物流企业将控制的产品分批运送给销售商进行销售。(6)销售期末,制造商按照协议回购一定比例未销售的产品,制造商回购产品支付的资金进入专门封闭账户。

图1 销售商进行存货质押融资贷款的流程

2.2 假设与符号定义

下面,对本文涉及的假设和符号定义如下:

p:单位产品销售价格(市场价格),该价格销售期间保持不变并且大于零,即p>0。

x:销售期间的产品市场需求,为服从一定概率分布的随机变量,概率密度函数为f(x)>0,需求分布函数为F(x)。

w:制造商向销售商提供的单位产品批发价格,小于销售价格且大于零,否则销售商将不采购产品或制造商不愿卖出商品,即0<w<p。

t:对销售商销售期末未售出的产品,制造商提供的回购比率,0<t<1。

v:销售商销售期末未销售出产品的单位处置价值。为了研究便利,假定制造商、销售商和银行具有相同进入剩余产品市场的能力,三者对未售出产品的处置价值相同。

c:制造商生产产品的单位生产成本,生产成本大于处置价值,否则制造商可以无限制地生产而且总是可以获利;批发价格大于生产成本,否则制造商销售产品将无利可图,因此,0≤v<c<w。

q:销售商在制造商提供供应链契约(w,t)时确定采购的产品数量,并以此数量的产品向银行申请存货质押融资贷款,q≥0。

δ:银行对销售商申请的存货质押融资贷款确定的质押率,0≤δ≤1,银行向销售商提供的存货质押融资贷款额度为ϖ=δqp,采购产品的其余资金由销售商自有资金补足。

r:银行对销售商收取的质押贷款利率为r,包含了银行委托物流企业仓储和监管质押存货发生的费用等。贷款期末,销售商的存货质押贷款本息和为δqp(1+r);因期末存货质押贷款本息和不会超过质押产品价值,即δqp(1+r)≤pq,则δ(1+r)≤1。

(α,β):银行采用下侧风险控制方法控制信贷风险的指标组合。α为银行确定的贷款损失度,假设U为银行愿意承受的贷款最大损失额度并且是贷款额度ϖ的线性函数,即U=αϖ=αδqp,0<α<1。β为愿意承受的最大损失额度U的风险容忍度,0<β<1。

3 建立模型

3.1 供应链的协调决策

为了研究供应链协调对申请存货质押融资的产品数量的影响,首先讨论供应链协调过程中,销售商的产品订购决策行为和制造商的批发价格与回购决策行为。π、πm和πs分别表示供应链整体利润、供应商和零售商的期望利润,供应链的协调决策过程如下:

首先由式(3)对q求导,得到供应链系统利润最大化的最优解:

然后考虑销售商的订购决策,令∂πm/∂q=0,有:

而又有:∂2πm/∂q2=-f(q)(p-(tw+(1-t)v))≤0 ,则式(5)有唯一解。要协调供应链,制造商设计的供应链契约就要使得通过式(5)得到的产品订购数量的最优解与式(4)一致。将式(4)确定的q∗值代入式(5),得到:(p-c)/(p-v)=(p-w)/(p-(tw+(1-t)v))。通过转换,得到w和t的关系为:

因此,由式(6)确定的批发价格和回购率组合(w,t)能够协调该供应链,也就是说,只要制造商的批发价格和回购率满足式(6),销售商的产品订购数量就为固定值q∗。

进一步分析式(6)可以发现,∂w/∂t>0 ,说明在供应链协调情况下,制造商的批发价格与回购率满足关系式(6),并且是单调递增的。而且,当其他条件不变时,随着回购率取值的变化,批发价格相应变化,即制造商存在多个(w,t)组合均能协调供应链并且q∗保持不变。制造商决策组合的多样性反映出供应链整体利润在制造商和销售商之间分配的多种可能,最终的分配结果应由双方的讨价还价能力决定。这说明,如果市场上存在制造商和销售商的很多个组合,虽然每个组合的生产成本、零售价格和剩余产品处置价值均相同,但是由于彼此讨价还价能力不同,那么即使每个组合的销售商都采购了相同数量的产品,但是每个组合的销售商获得的制造商提供的批发价格和回购率也可能是不同的。也就是说,银行进行存货质押融资信贷决策时,如果仅仅通过质押产品数量决策,即对相同产品采购数量都采用相同的质押率可能并不是合理的,反而考虑上游企业的批发价格和回购率是必要的。因此,后面考虑银行的质押率决策时将引入上游企业的批发价格和回购率决策。

3.2 银行的质押率决策

根据前面的分析可知,销售商将以供应链协调情况下所采购的数量为q∗的产品到银行申请存货质押融资贷款。银行针对销售商提出的存货质押贷款融资业务进行风险评估,并确定最优的存货质押率。对于银行来说,要确定最优质押率,就是要综合考虑各种情况下实现银行期望利润最大化,也就是能否有效收回本息。贷款期末,银行贷款能否收回本息,依赖于质押产品的期末真实价值。质押产品的期末真实价值包括销售商销售产品获得的收入、制造商部分回购销售商未售出产品的回购收入和制造商未回购销售商未售出产品的处置收入三部分。下面讨论不同情况下银行的期望利润情况。

如果产品销售收入和剩余产品收入(回购收入和处置收入)超过质押贷款本息和,此时销售商的收入能够偿付贷款本息。也就是:当xp+((q∗-x)(tw+(1-t)v)≥δpq∗(1+r) ,x≥(δp(1+r)-(tw+(1-t)v))q*/(p-(tw+(1-t)v)),令θ=tw+(1-t)v,即当x≥(δp(1+r)-θ)q*/(p-θ)=κq*时,销售商能够偿付银行贷款本息。

如果产品市场需求不足,销售商的销售收入和剩余产品收入不能偿付质押贷款本息和,此时销售商将选择违约。无论销售商是否违约,制造商都将按照约定回购一定比例销售商未销售的产品,制造商回购产品的资金转入销售商在银行开设的特定账户,银行将获得全部回购收入和销售收入。同时,银行将自行处置制造商未回购的剩余产品,获得产品的处置收入。此时,银行获得的期望利润为:

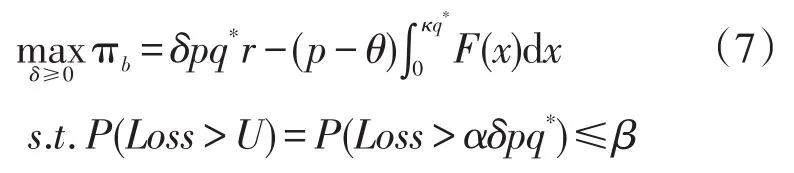

综合前面分析,银行在贷款期间的期望利润为:πb=πb1+πb2

在本文讨论的存货质押融资贷款业务中,银行承担的信贷风险主要来自产品市场风险和销售商的信用风险。当产品市场需求不足时,银行就会发生贷款损失。假定银行采用下侧风险控制技术(α,β)对信贷风险进行管理,则贷款损失Loss超过控制标准U的概率为:P(Loss>U)。因此,银行基于协调的供应链上销售商的存货质押融资质押率决策模型为:

其中:Loss=δpq*(1+r)-px-θ(q*-x),表示贷款期间银行发生的损失。

定理 制造商和销售商构成的二级供应链,销售商根据制造商提供的供应链协调契约(w,t)采购式(4)确定的固定数量q*的产品,然后以该数量产品向银行申请存货质押融资贷款。银行采用指标组合为(α,β)的下侧风险控制技术控制信贷风险,则银行对销售商的存货质押融资贷款的质押率δ由协调契约的参数t或w唯一确定,并且参数t与w满足式(6)。银行的最优质押率δ*为:(1)如果δ1≤δ2,则δ*=δ1;(2)如 果δ1≥δ2,则δ*=δ2。 其 中 :δ1=(ρ1p+(1-ρ1)θ)/(p(1+r-α)),δ2=(ρ2p+(1-ρ2)θ)/(p(1+r)),ρ1=F-1(β)/q*,ρ2=F-1(r/(1+r))/q*,δ1和δ2分别为满足信贷风险控制条件和期望利润最大化条件的质押率。

证明:对式(7)中银行的期望利润函数πb关于δ分别进行一、二阶求导,可得:

∂πb/∂δ=pq*r-F(κq*)pq*(1+r)和 ∂πb2/∂δ2<0 。因此 ,式(7)为δ的凹函数。令 ∂πb/∂δ=0 ,即F(κq*)=r/(1+r)。令ρ2=F-1(r/(1+r))/q*,经过转换,可得此时银行期望利润最大化下的质押率δ2。

进一步,考虑银行的风险控制约束条件。根据贷款损失大于U的概率,可以得到:

P(Loss>U)=P(Loss>αδpq*)=P(δpq*(1+r)-px-θ(q*-x)>αδpq*),也 就 是P(x<(δpq(1+r)-θq)/(p-θ))≤β。令ρ1=F-1(β)/q*,因此,可得δ=δ1时,P(Loss>U)=β。根据概率定义,也就是说,要满足银行信贷风险约束条件,银行的质押率应该满足δ≤δ1。

因此,如果δ1≥δ2,那么当银行的质押率δ=δ2时,银行的质押率则既满足银行期望利润最大化的条件,又满足了银行下侧风险控制的信贷风险控制条件,则银行的最优质押率δ*=δ2。如果δ1≤δ2,那么银行的质押率首先要满足下侧风险控制条件,即银行的最优质押率的取值范围为δ*∈[0,δ1]。由式(7)可知,银行的期望利润函数πb在区间[0,δ1]上是单调递增的,也就是说满足期望利润最大化条件的银行最优质押率为δ=δ1,所以银行的最优质押率就为δ*=δ1。

定理证毕。

推论1 当银行的最优质押率为δ*=δ1时,如果ρ1<1,则银行的质押率随制造商的回购率t增加而单调递增;如果ρ1>1,则银行的质押率随制造商的回购率t增加而单调递减。

证明:当银行的最优质押率为δ1时,则∂δ1/∂t=(1-ρ1)∂θ/∂t/(p(1+r-α)),而根据式(4),可知∂θ/∂t=(w-v)+t∂w/∂t>0 。 因 此 ,当ρ1<1 时 ,∂δ1/∂t>0 ;当ρ1>1时,∂δ1/∂t<0 。推论1得证。

也就是说,当银行的信贷风险约束条件发挥作用时,如果约束条件对应的质押产品数量F-1(β)小于供应链系统的最优产品数量q*,制造商提供的回购率越大,银行提供的质押率越大;如果约束条件对应的质押产品数量大于供应链系统的最优产品数量,制造商提供的回购率越大,银行提供的质押率越小。这说明,当约束条件对应的质押产品数量小于供应链系统的最优产品数量时,银行对于制造商的回购行为的边际收益大于边际成本;相反,则边际收益小于边际成本。因此,银行对供应链协调时制造商提高回购率的行为并不总是相应提高质押率。这与我们通常认为的银行总是支持供应链上核心企业提高回购率从而提高质押率的结论并不一致。

推论2 当银行的最优质押率为δ*=δ2时,如果ρ2<1,则银行的质押率随制造商回购率t的增加而单调递增;如果ρ2>1,则银行的质押率随制造商回购率t的增加而单调递减。

证明:与推论1类似。

无论是推论1还是推论2,这都说明,在供应链协调背景下,销售商以供应链系统最优产品数量申请存货质押融资贷款,银行的最优质押率决策并不是总是随着制造商的回购率提高而提高。当信贷风险控制约束条件或期望利润最大化条件发挥作用,而对应的产品数量低于供应链系统最优订购产品数量q*时,银行的质押率与制造商的回购行为正相关;反之,则与制造商的回购行为负相关。

4 结语

本文讨论了供应链协调背景下,销售商用订购的产品申请存货质押贷款时,银行如何进行最优质押率决策的问题。研究发现,在满足期望利润最大化和信贷风险控制双重约束条件时,银行的最优质押率为两个条件对应的质押率中的较小者。令人感到意外的是,无论是信贷风险控制条件还是期望利润最大化条件,如果当他们发挥作用时对应的产品数量超越了供应链系统最优订购产品数量,那么银行的质押率就会随着制造商回购率的提高而降低;反之,则会随着制造商回购率的提高而提高。

本文进一步丰富了存货质押融资贷款研究的内容,对分析银行在供应链协调状况下如何进行正确信贷决策具有积极意义。另外,本文是在完全信息条件下从银行角度讨论的一对一协调供应链的决策问题,未考虑如果银行与企业存在信息不对称或者供应链结构为一对多等情境下,银行又应该如何进行质押率决策。这些内容,将作为我们进一步研究的方向。

[1]胡跃飞.供应链金融—极富潜力的全新领域[J].中国金融,2007,(22):38-39.

[2]李毅学,徐渝,冯耕中.国内外存货质押融资业务演化过程研究[J].经济与管理研究,2007,(3):22-26.

[3]王志诚.股票质押贷款质押率评定的VaR方法[J].金融研究,2003,(12):64-71.

[4]John A Buzacott,Rachel Q Zhang.Inventory Management with Asset-Based Financing[J].Management Science,2004,50(9):1 274-1 292.

[5]李毅学,冯耕中,徐渝.价格随机波动下存货质押融资业务质押率研究[J].系统工程理论与实践,2007,(12):42-48.

[6]张钦红,赵泉午.需求随机时的存货质押贷款质押率决策研究[J].中国管理科学,2010,18(5):21-27.

[7]刘妍,安智宇.考虑流动性风险的存货质押融资质押率的设定[J].中国管理科学,2014,22(11):324-328.

[8]易雪辉,周宗放.核心企业回购担保下银行的存货质押融资定价决策[J].系统工程,2011,29(1):38-44.

[9]Pasternak.Optimal pricing and return policies for perishable commodities[J].Marketing Science,1985,4(2):166-176.